Rocket Lab 一季度财报发布,业绩亮眼,股价暴涨30%+,市值也来到了 600 亿美元以上。

这次我看完财报的整体感受是:

基本盘继续变强,Neutron 中子火箭的进度仍然指向 2026 年 Q4 首飞,但股价已经提前反映了很多乐观预期。

上个季度财报后,在这篇文章当时一句话总结是:基本盘更强了,但万众期待的 Neutron 中子火箭确定要延期到 2026 年 Q4。

当时核心问题是:Neutron 的延期是不是一个严重负面?我的判断是,这是一个可以理解、可以接受的工程延期。

现在到了 2026 年一季度,问题变了。公司基本面强得离谱,Neutron 的推进看起来也十分顺利。但股价大涨后,市值来到 600 亿美元以上,我觉得需要在估值上做个计算:

现在最重要的问题,不再只是 Rocket Lab 是不是一家好公司,而是它未来 3 到 5 年要做到什么程度,才能支撑现在这个市值。

这篇文章主要梳理三部分内容:

Neutron 中子火箭进展怎么样,Q4 首飞预期有没有变化? 基本面有多猛? 现在 600 亿美元以上市值,贵不贵?

(一)

先说中子火箭 Neutron。

上个季度,Neutron 最大的变化是延期到 2026 年 Q4。

这次一季报,新的消息是,虽然中子火箭还没首飞,但是已经出单了。Peter beck宣布一位保密客户预定了5次专用Neutron发射以及3次Electron发射,这是Rocket Lab历史上最大的合同。说明市场已经一定程度认可了 Neutron 火箭的确定性,并愿意把未来的任务押在 Neutron 火箭上。

首飞的时间依旧计划在今年第四季度,这个没有变化。

具体的分模块进展,我梳理了一个表格:

上个季度我写过,Neutron 最难的地方不是单个零部件造出来,而是后面的整体集成和测试。

做过程序的都知道,联调永远是最容易出问题的阶段。火箭也是一样。

单个模块造好只是第一步,所有东西真正合在一起,才是最考验工程能力的时候。

后面还要经历,发射场集成测试、整级测试、整箭总装、静态点火、湿演,最后才能进入真正发射。

我现在对 Neutron 的判断是:进展乐观,但还没有到可以提前开香槟的时候。

(二)

说完 Neutron,再看基本面。这次 Q1 财报确实很亮眼。

2026 年一季度,Rocket Lab 总收入 2 亿美元,去年同期是 1.2 亿美元,同比增长 63%。拆开来看,火箭发射收入 6366 万美元,去年同期是 3559 万美元,同比增长 79%;太空系统收入 1.37 亿美元,去年同期是 8698 万美元,同比增长 57%。

这个增速非常强。

火箭发射增长很快,公司在 10-Q 里解释,主要来自更高的发射节奏、一季度完成 6 次 Electron 发射,而去年同期是 5 次;同时单次发射收入更高,HASTE 任务也开始按进度确认收入。

Space Systems 仍然是更大的收入底盘。Peter Beck 一直致力于把 Rocket Lab 打造成一个具备整个卫星价值链上完全垂直整合的 End-to-End 公司。通过自身的研发和不断的对外收购来实现这个目标。

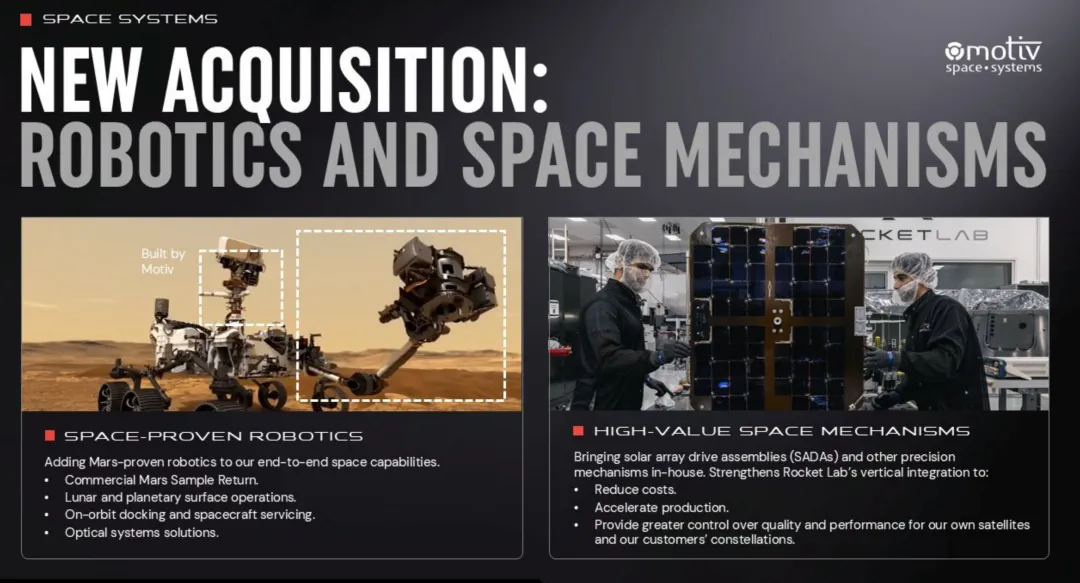

这个季度刚完成对 Monarch 的收购,在财报会上又宣布了一个新的收购Motiv Space Systems,这是一家总部位于加州的空间机器人、运动控制系统和航天器机制领域的公司。

发射是入口,Space Systems 才是它现在收入的底盘。Neutron 则是未来打开更大市场的钥匙。

这次财报里,backlog 也非常强。截至 2026 年 3 月 31 日,Rocket Lab backlog 从 2025 年底的 18 亿美元增长到 22 亿美元,其中约 36% 预计在未来 12 个月内确认收入,剩下 64% 会在 12 个月以后确认。backlog保证了接下来几个季度还会持续高增长。

再看毛利和运营费用情况。Q1 毛利率 38.2%,同比大增但环比Q4基本持平。Q1 的运营费用是 1.325 亿美元,其中研发费用 8051 万美元,同比增长46%,环比增长2.2%,销售和管理费用 5195 万美元,同比增长32%,环比增长11%。

毛利依旧稳定在高位,不过研发和销售管理费用还在增加。

现金流上,Q1 现金及受限现金14.8亿,净增加了 3.77 亿美元。这主要不是经营现金流改善,而是融资4.6亿美元带来的。Q1 经营现金流仍然流出 5030 万美元,购买固定资产和软件支出 2710 万美元,简化自由现金流大约流出 7740 万美元。现金流依旧能扛。

(三)

重新算一下估值。

之前在这一篇文章,对 Rocket Lab 未来的估值做了简单的推演。当时计算,到 2028 年的利润,如果按照 50 倍的市盈率,能支撑起 300 亿的估值。但随着这个季度的财报发布以及 2025 年收入的确认,可以对这份估值模型做一个修正。

首先,电子火箭在 2026 年依旧高歌猛进,我之前估计的中子火箭在 2025 年上线之后,后续三年维持增速不变,这个假设需要调整。修正后给予电子火箭(Electron)在中性和乐观条件下,分别每年增速 40% 和 50% 的估计。

同时我们看到,不管是电子火箭(Electron)还是太空系统,毛利率都比之前有所提升,所以我们也需要对毛利率做上修的操作。

具体的细节就不详细展开了。计算结果是到 2028 年,按保守和乐观两种情况做市值的估算:

保守情况下,它的市值是 204 亿;

乐观情况下,它的市值是 471 亿;

这个模型乐观的情境下,提升是很高的,电子火箭的规模从 20 亿涨到 67 亿,翻了 3 倍多。毛利率上,发射业务给到 50%,太空系统给到 40%。营业费用的增长率不高。

即便在这种情况下,也只有 470 亿左右的市值。所以在没有其他新增重要业务的情况下,目前 600 亿市值的股价,已经把未来高速增长的预期都 price in 了。如果不打算持有5年以上,谨慎下手。

...

接下来的关注点。

第一,还是 Neutron。重点看分模块进展和 Q4 首飞目标有没有变化。

第二,Electron/HASTE。看 Electron 发射节奏是否继续提升,HASTE 在发射 backlog 里的占比有没有继续提高。

第三,Space Systems。看 backlog 里的大订单兑现节奏,以及空间组件业务的毛利率。

...

总结下:

这次 Q1 财报,我对 Rocket Lab 的结论是:

基本盘继续强劲增长,订单池继续变厚,Neutron 仍然指向 2026 年 Q4 首飞,我仍然持续看好 Rocket Lab。

对于短期的建仓,我认为股价已经跑得太快。

600 亿美元以上市值,已经不只是反映 Q1 财报好,而是在提前反映 Neutron 成功、Space Systems 持续增长、电子火箭继续高速增长、公司未来实现盈利这些事情。