核心结论

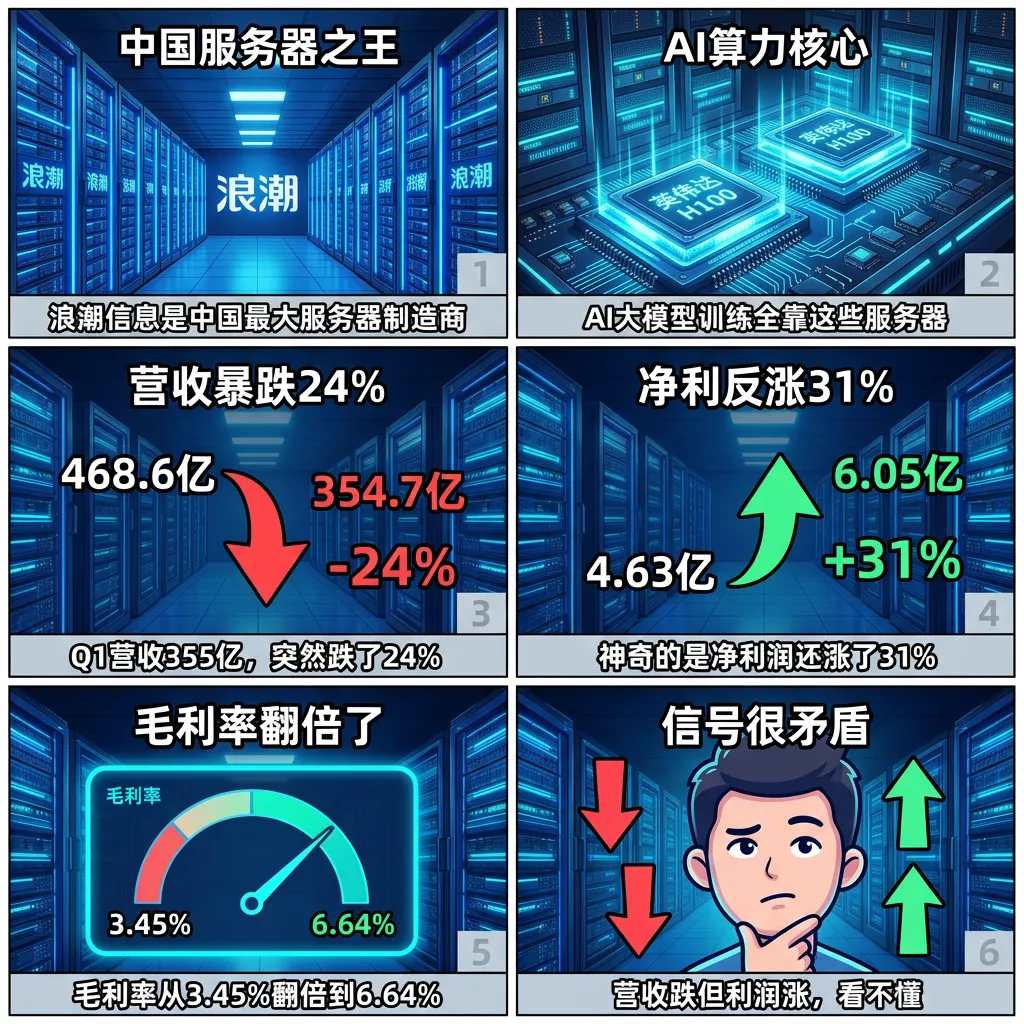

浪潮信息(000977)——中国最大的服务器制造商,AI算力核心标的。2026年Q1数据让人有点懵:营收354.7亿暴跌24%,但净利6.05亿反增31%。毛利率从3.45%改善到6.64%是好事,说明产品结构在优化(AI服务器卖得更多了)。但经营现金流从+3.94暴跌到-5.29是个大问题。2024-2025年是AI服务器疯狂扩张期,营收翻倍增长,现在突然跌24%——是不是AI资本开支要放缓了?整体看,地位还在但增速拐点已经来了。

图解乾坤

解读: 浪潮信息是中国AI服务器龙头,给数据中心和云厂商提供算力硬件。Q1营收355亿跌24%,但净利6亿增31%。毛利率从3.45%拉到6.64%。

解读: 营收突然跌24%是2024年以来首次负增长,但净利反而涨了。毛利率提升是年化走势。但经营现金流从+3.94暴跌到-5.29,应收账款压力大。

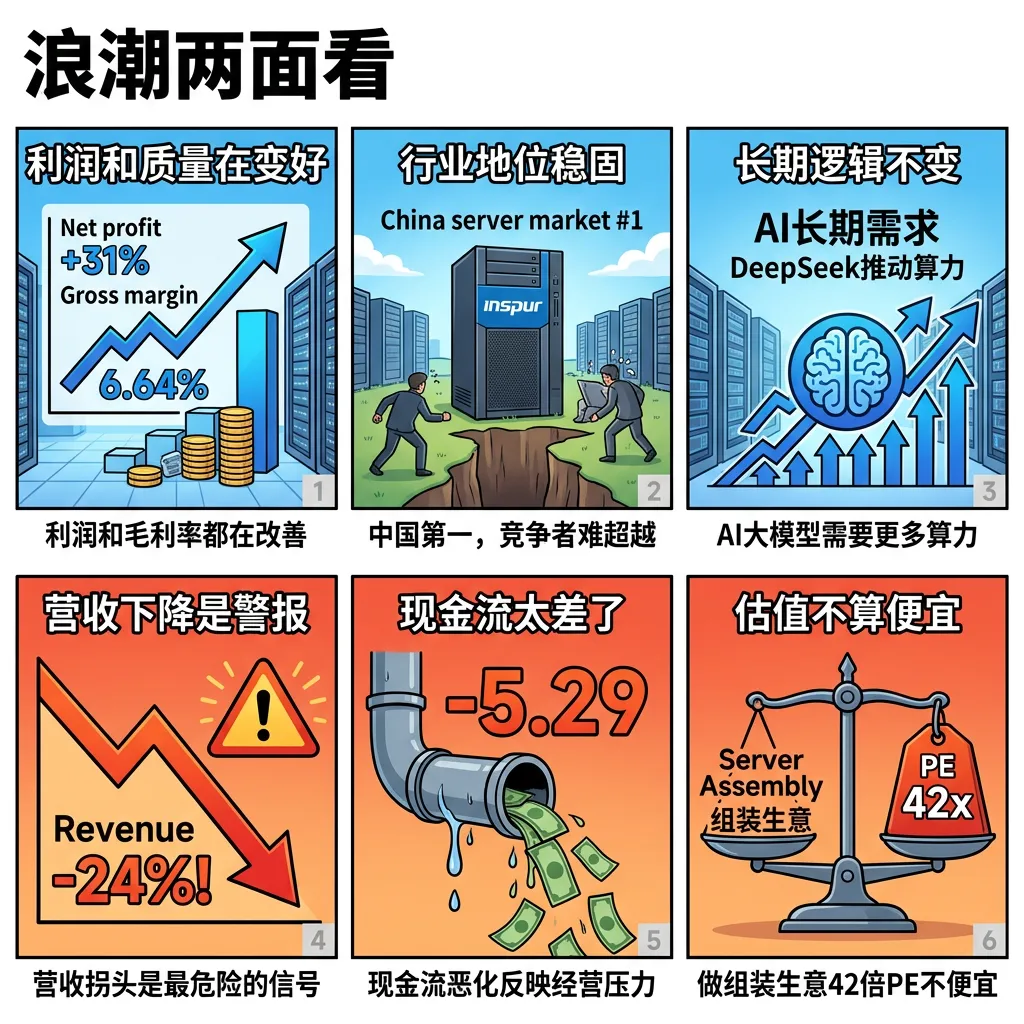

解读: AI算力需求长期增长逻辑不变,但短期订单节奏放缓是最大挑战。PE 42倍不算便宜,全靠AI概念撑着。关注半年报能否恢复增长。

数据说话

数据来源:浪潮信息2026年一季报(2026年4月28日发布) vs 2025年一季报(2025年4月28日发布)

平衡观点

解读: 浪潮信息是中国AI算力的旗帜,但Q1营收突然跌24%是个警示信号。净利增长+毛利率改善是好的一面,但现金流大崩+营收拐点需要高度警惕。

1. AI算力长期需求确定,浪潮是中国服务器龙头地位稳固

2. Q1营收大跌但净利增长,毛利率改善说明AI服务器占比提升

3. DeepSeek等国产大模型推动算力需求

4. 核心风险:营收增长突然拐头向下,现金流恶化,AI资本开支存在不确定性

深度分析

消息面(人话版)

1. AI大模型热潮持续,DeepSeek等国产大模型爆发,算力需求长期增长

2. 但全球AI服务器订单出现季度性波动,下游云厂商调整采购节奏

3. 美国对华芯片限制政策影响英伟达芯片供应

4. 国产替代加速,华为鲲鹏等国产服务器芯片崛起

基本面(人话版)

公司干啥的:浪潮信息是中国最大的服务器制造商,市场份额国内第一。主要做AI服务器(给大模型训练用的)、通用服务器、存储设备。英伟达是核心GPU供应商,英特尔是CPU供应商。客户是阿里腾讯百度字节等互联网巨头。

核心看点一:营收突然跌24%是个转折点。2024-2025年营收从658亿涨到1150亿再到1648亿,翻了2.5倍。但2026Q1只做了355亿,同比下降24%。这表明AI服务器订单有季度性调整,或者大客户在消化前期的库存。

核心看点二:毛利率翻倍改善是好消息。从3.45%拉到6.64%,说明高毛利的AI服务器占比在提升。但就算翻倍了也只有6.64%,做服务器本质上就是赚个组装搬运费。

核心看点三:现金流大崩是个需要关注的问题。从+3.94暴跌到-5.29,说明回款出了问题。服务器这种组装生意,先垫钱采购英伟达GPU,卖出去之后才能回款。大客户拖账或者订单节奏变化都会影响。

投资建议

保守派(稳健投资者)

观望。营收拐头+现金流恶化,等半年报确认业务恢复增长后再考虑。

激进派(风险偏好型)

AI算力核心标的,长期逻辑没问题。短期营收波动可能是买入机会。但仓位要控制好,半年报是关键。

风险提示

1. 营收突然拐头向下,全年增长存疑

2. 经营现金流大幅恶化

3. 毛利率极低,利润对营收波动敏感

4. 芯片供应受制裁影响不确定

未来看点

1. AI订单节奏何时恢复

2. 半年报营收能否止跌回升

3. 国产芯片替代进展

4. 现金流改善情况

短中期建议

综合评分⭐⭐⭐ | AI算力龙头长期看好,但Q1营收跌24%+现金流恶化需警惕。PE 42倍估值合理,等半年报确认增长恢复再参与更安全。

数据时间:2026年5月4日分析数据来源:浪潮信息2026年一季报、2025年一季报图片说明:图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。#图说一票 #浪潮信息 #000977 #AI算力 #服务器