一、市场背景与临床需求

掺铥光纤激光治疗仪是一种基于铥(Tm)掺杂光纤激光技术的第三类医疗设备,广泛应用于泌尿外科、口腔科等领域的软组织切割、汽化、凝固及结石粉碎等手术操作。

近年来,随着微创手术理念的普及和人口老龄化进程加快,良性前列腺增生、泌尿系结石等疾病的发病率持续上升,推动了以铥激光为代表的新型激光治疗设备的临床应用。

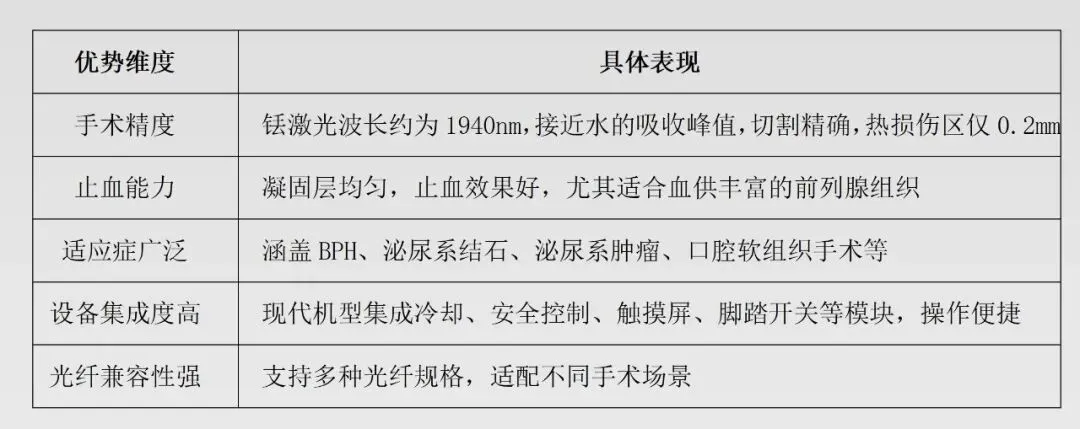

与传统钬激光相比,铥激光具有组织穿透浅、热损伤小、止血效果好、光纤柔韧性强等优势,尤其适用于精细手术操作。其在泌尿外科领域,已逐步成为BPH、结石、肿瘤等疾病的理想治疗工具。

二、产品优势分析

三、市场注册体量与趋势分析

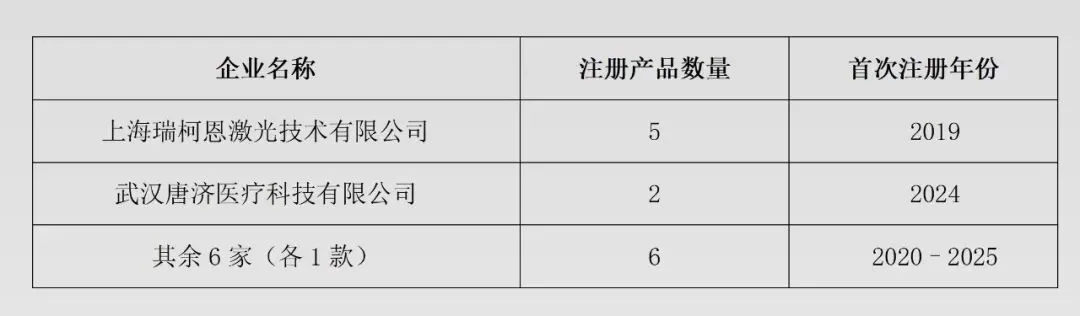

截至2026年5月,国家药品监督管理局已注册的掺铥光纤激光治疗仪共计13个产品,均为第三类医疗器械。注册主体涵盖8家企业,分布如下:

注册时间分布:

2019–2021:每年1–2款,市场起步期

2022–2023:每年1款,技术积累期

2024–2025:每年4款,注册激增期

2026年(截至5月):已有1款新产品注册

四、为什么近几年注册厂家数量激增?

1. 技术成熟与产业链完善

掺铥光纤激光器的核心技术(如光纤掺杂、泵浦源、耦合系统)近年来实现国产化突破,降低了整机制造成本。上游光纤器件、冷却系统、电源模块等配套产业链日益成熟,新企业进入门槛显著下降。

2. 临床适应症扩展

早期产品主要用于BPH治疗,近年来注册产品已覆盖:

泌尿系结石粉碎(如瑞尔通、莱凯、唐济等)

泌尿系肿瘤汽化、凝固(如瑞柯恩、唐济等)

口腔软组织手术(如密尔医疗)

适应症的扩展意味着更大的市场空间,吸引更多企业布局。

3. 注册政策窗口期

国家药监局近年来对创新医疗器械实施优先审评、绿色通道等政策,尤其对具备临床优势的激光治疗设备给予支持。同时,老款产品(如瑞柯恩2019、2020年注册产品)即将或已到期,为新进入者提供了替代窗口。

4. 市场回报预期明确

铥激光设备单价高(通常在百万元以上),且配套光纤为一次性消耗品,具备“设备+耗材”双轮驱动的高利润模式。同时,泌尿外科、口腔科等科室对微创设备需求旺盛,市场回报预期清晰。

5. 区域产业集群效应

从注册企业分布看:

上海(瑞柯恩)

武汉(唐济)

深圳(密尔)

苏州(瑞尔通、瑞贝嘉)

广州(欣贝)

显示长三角、珠三角、华中地区已形成激光医疗器械产业集群,人才、供应链、资本等要素高度集聚,推动新企业快速成长。

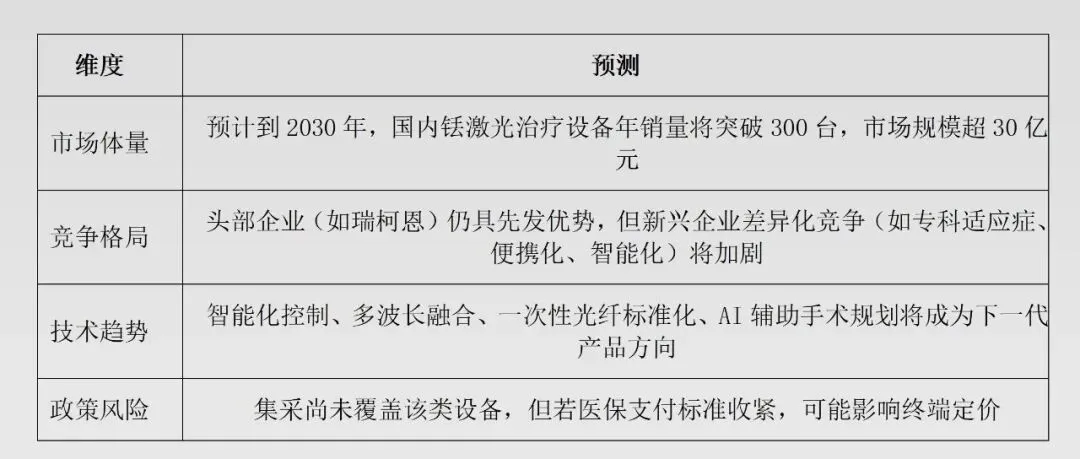

五、市场前景预测(2026–2030)

六、结论

掺铥光纤激光治疗仪正处于快速成长期,临床优势明确、适应症扩展迅速、国产替代能力增强,是其注册数量在2024–2025年激增的根本原因。未来五年,伴随微创手术普及和老龄化加速,市场将保持两位数增长。企业应聚焦技术差异化、临床验证、渠道下沉三大战略,方能在这轮“铥激光热潮”中占据一席之地。

1、【在线咨询】 直接获取答案

2、可以直接关注公众号,微信扫一下即可关注

专注于半导体激光医学领域,用科技的灵感创造前所未有的关怀!

欢迎您的关注:

产品覆盖泌尿外科、医学美容、口腔、血管外科、康复理疗科、微创医学六大领域,我们用高端专业的科技为全球医师提供安全、高效、完美的临床应用方案。