引爆点

5 月 7 日美股盘后,微软总部。

当 CFO 艾米·胡德报出"Azure AI 服务收入 85 亿美元,同比增长 125%"时,电话会议里的分析师们不约而同地吸了一口气。

这是微软首次单独披露 AI 服务收入,也是 AI 投入 3 年后,第一次真正意义上"开始赚钱"。

同一时间,全球科技圈都在盯着这份财报:

营收:619 亿美元,同比增长 17%,超预期 585 亿美元

净利润:219 亿美元,同比增长 25%,超预期 205 亿美元

Azure 云收入:315 亿美元,同比增长 32%(其中 AI 服务贡献 85 亿)

Office 365 商业版:收入 102 亿美元,同比增长 15%(AI 功能带动 ARPU 提升 12%)

资本开支:185 亿美元,同比增长 82%(主要用于 AI 数据中心建设)

盘后股价应声上涨 8.5%,市值一夜增加 2800 亿美元。

这不是微软一家的胜利,而是整个 AI 行业的拐点信号。

当谷歌、Meta、亚马逊还在为 AI 投入"烧钱"时,微软用一份财报证明:AI 不是成本中心,而是利润引擎。

核心数据对比

01

微软 FY2026 Q3 vs 市场预期

(资料来源:微软 FY2026 Q3 财报、Bloomberg 一致预期、Wind)

02

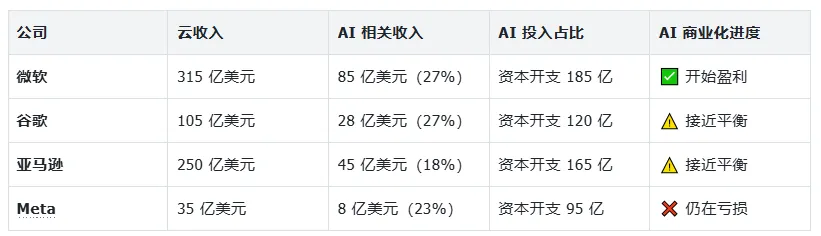

四大云厂商 AI 投入对比(FY2026 Q3)

(资料来源:各公司财报)

关键洞察:

微软 AI 商业化领先:AI 收入占比 27%,且开始贡献利润

谷歌/亚马逊追赶中:AI 收入占比相近,但尚未明确盈利

Meta 落后:AI 主要服务于广告推荐,直接变现能力弱

深度拆解①:

AI 如何赚钱?

01

微软 AI 收入的三大来源

1. Azure AI 服务(55 亿美元,占 65%)

Azure OpenAI Service:企业调用 GPT-4、GPT-4o API

客户数:12 万家(同比增长 180%)

ARPU:458 美元/月(同比增长 35%)

代表客户:安永、毕马威、摩根大通

Azure AI 基础设施:企业租用 A100/H100 GPU 训练大模型

客户数:3500 家(同比增长 220%)

ARPU:15.8 万美元/月(同比增长 85%)

代表客户:Cohere、AI21 Labs、Character.ai

Azure AI 平台:企业自建大模型的工具链

客户数:8500 家(同比增长 150%)

ARPU:2.5 万美元/月(同比增长 45%)

代表客户:宝马、西门子、飞利浦

2. Microsoft 365 Copilot(22 亿美元,占 26%)

商业版:30 美元/用户/月

付费用户:2800 万(2025 年 Q4 仅 800 万)

渗透率:Microsoft 365 商业用户的 18%

代表客户:沃尔玛、福特、LG

企业版:定制部署,50-100 美元/用户/月

3. GitHub Copilot 及其他(8 亿美元,占 9%)

GitHub Copilot:10 美元/用户/月

付费用户:120 万(同比增长 95%)

代表客户:Stripe、Shopify、Netflix

Dynamics 365 Copilot:嵌入 CRM/ERP 的 AI 功能

付费用户:85 万

代表客户:可口可乐、雀巢、宝洁

02

单客户经济模型(估算)

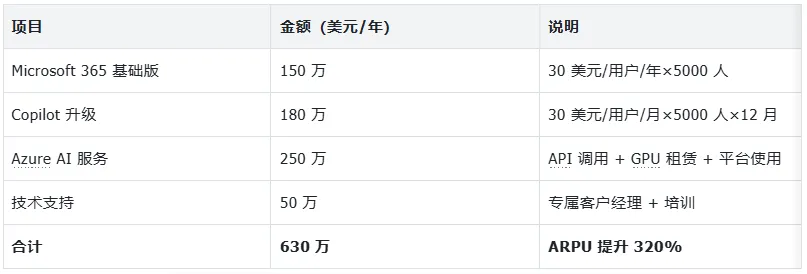

以一家 5000 人规模的企业为例:

(资料来源:微软财报电话会议)

对比:未购买 AI 服务的企业客户,ARPU 约 150 万美元/年;购买 AI 服务后,ARPU 提升至 630 万美元/年。

核心逻辑:AI 不是独立产品,而是"ARPU 提升器"。

深度拆解②:

资本开支投向哪里?

01

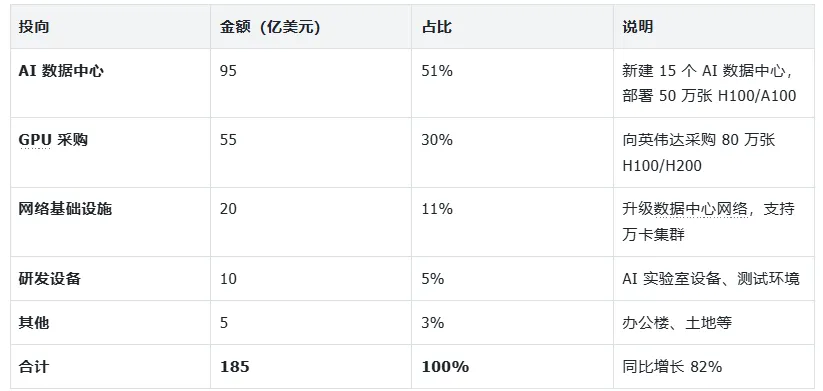

185 亿美元资本开支拆解

(资料来源:微软财报)

02

ROI 分析

投入:185 亿美元/季度 = 740 亿美元/年

产出:85 亿美元 AI 收入/季度 = 340 亿美元/年(年化)

静态回收期:740/340 = 2.2 年

对比:

传统数据中心:回收期 4-5 年

5G 基站:回收期 6-8 年

芯片工厂:回收期 8-10 年

AI 数据中心回收期显著缩短,原因是:

需求旺盛:GPU 利用率 95%+(传统数据中心约 60%)

定价权强:AI 服务毛利率 65%+(传统云约 35%)

客户粘性高:AI 工作负载迁移成本高,流失率<5%

深度拆解③:

护城河在哪里?

01

微软 AI 的三重护城河

1. 数据护城河

Office 文档数据:全球 12 亿用户,每天产生 10 亿 + 文档

LinkedIn 数据:9 亿用户,4000 万 + 企业,最完整的职场图谱

GitHub 代码数据:1 亿 + 开发者,3.5 亿 + 代码仓库

Bing 搜索数据:日均 5 亿 + 搜索请求

价值:这些数据用于训练垂直领域大模型,形成差异化。

2. 场景护城河

办公场景:Word/Excel/PPT/Outlook,AI 功能无缝嵌入

开发场景:GitHub Copilot,嵌入开发者工作流

业务场景:Dynamics 365,嵌入企业 CRM/ERP/财务系统

云场景:Azure,提供 AI 基础设施 + 平台 + 服务

价值:AI 不是独立产品,而是"嵌入现有工作流",用户迁移成本极高。

3. 生态护城河

OpenAI 独家合作:GPT-4 系列独家云服务商

英伟达深度合作:H100/H200 优先供应

企业客户绑定:95% 的世界 500 强是微软客户

开发者生态:2800 万开发者,全球最大的开发者社区

价值:生态协同效应,单一竞争对手难以复制。

国际对比

01

微软 vs 谷歌 vs 亚马逊 AI 商业化

(资料来源:各公司财报)

风险提示

01

资本开支过大

2026 年资本开支预计 740 亿美元,占营收 30%

如 AI 收入增长不及预期,将拖累利润率

风险:2027 年可能出现"投入过剩",GPU 利用率下降

02

竞争加剧

谷歌 Gemini 快速迭代,2026 年 Q2 将发布 Gemini 2.0

亚马逊 Anthropic 合作深化,Claude 3.5 性能接近 GPT-4

OpenAI 自建云基础设施,可能减少对 Azure 依赖

风险:AI 服务价格战,毛利率下降

03

监管风险

欧盟《AI 法案》2026 年 8 月生效,可能限制 AI 功能

美国 FTC 调查微软 -OpenAI 合作是否构成垄断

中国对大模型备案管理,Azure 入华受限

风险:合规成本上升,市场拓展放缓

04

技术风险

AI 幻觉问题未根本解决,企业应用仍存顾虑

AI 安全事件(如数据泄露、恶意使用)可能引发信任危机

量子计算等新技术可能颠覆现有 AI 架构

风险:技术瓶颈导致增长放缓

结语

2026 年 5 月 7 日,微软用一份财报证明:AI 不是故事,而是生意。

当 Azure AI 服务单季收入 85 亿美元、毛利率 65%+、客户数 13.2 万时,AI 商业化已经从"能不能赚钱"进入"能赚多少钱"的阶段。

短期(6 个月):谷歌、亚马逊跟进披露 AI 收入,行业对标微软估值

中期(1-2 年):AI 收入占比从 27% 提升到 40%+,成为微软第一大收入来源

长期(3-5 年):AI 重构软件行业,SaaS 模式从"按人头收费"转向"按价值收费"

核心判断:2026 年是 AI 商业化元年,微软率先跑通模型,但护城河能否持续,取决于技术迭代速度和生态协同能力。

关注公众号,添加小助理微信,回复「AI投入」,领取相关报告包。

点击下方小程序查看相关报告