读财报·看组织|乳业双雄人效PK:伊利"稳" vs 蒙牛"狠",谁的组织更健康?

专栏:财报HR视角·行业组织效能分析 | 第1期

数据来源:伊利股份(600887)2023–2025年报、蒙牛乳业(2319.HK)2023–2025年度业绩公告

数据说明:蒙牛2024/2025年员工数为"约"数;伊利2025年员工数为推算值;部分人均指标为估算

需求低迷、原料成本居高不下、消费信心不足——三重压力叠加,乳业双雄连续两年营收承压。但同样是"过冬",两家的组织策略却截然不同:伊利:组织规模微幅收缩,人效逆势提升,2025年净利润创历史新高蒙牛:三年裁员超8,000人,人均营收始终领先,但人均创利始终落后今天这篇,我们用三年数据(2023–2025),把两家公司的人效逻辑彻底拆解。

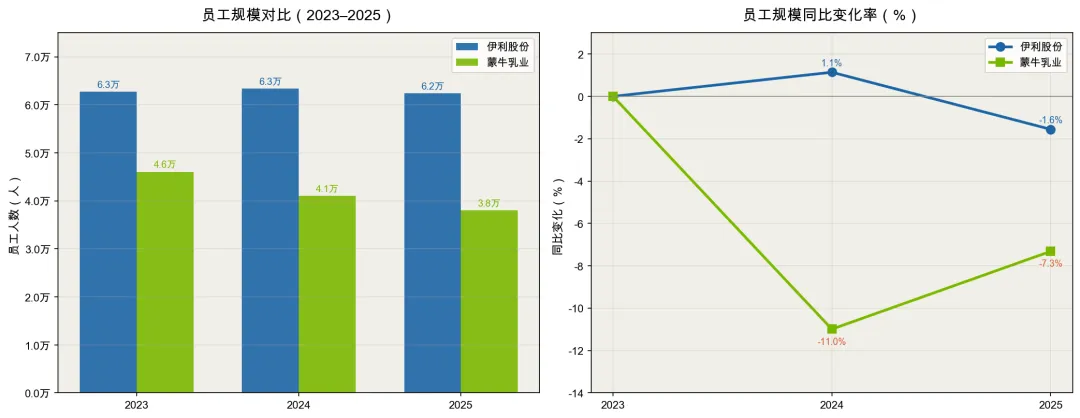

Part 1|行业人力画像:三年,员工规模怎么变的?

2023→2024:蒙牛减员约5,000人(-11%)2024→2025:蒙牛再减约3,000人(-7.3%)两年累计,减少员工超过8,000人,员工规模萎缩近两成相比之下,伊利的员工规模基本稳定,2024年甚至出现了小幅增长(+1.1%),2025年才微幅回落——这种稳健的组织策略,在行业寒冬中反而显现出韧性。一线工人占比高:养殖、原料采购、加工生产员工占大头,属于劳动密集型制造销售团队规模大:常温奶、低温奶渠道竞争激烈,需要大量地推/经销商管理团队这也解释了为什么乳业人效分析必须同时关注"人均营收"和"人均创利"两个维度——制造效率高,不等于整体组织效能优秀。

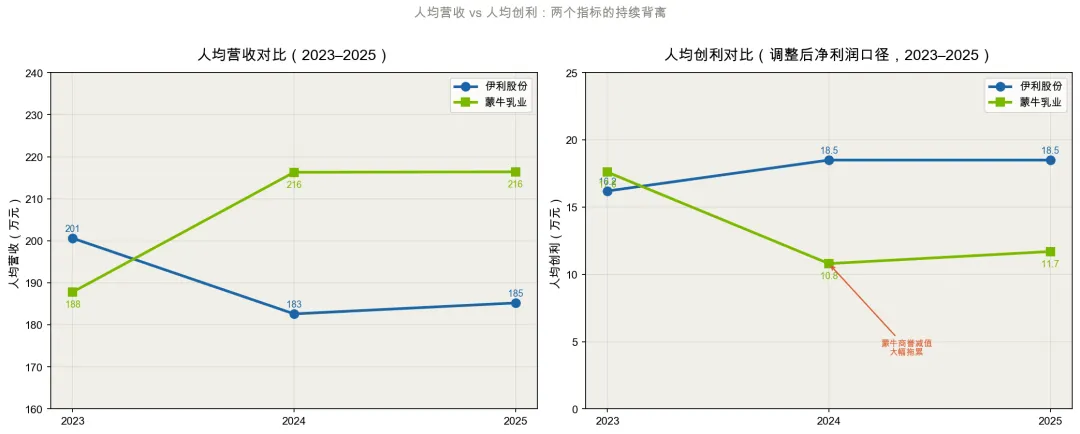

Part 2|人效核心指标:三年趋势,藏着什么秘密?

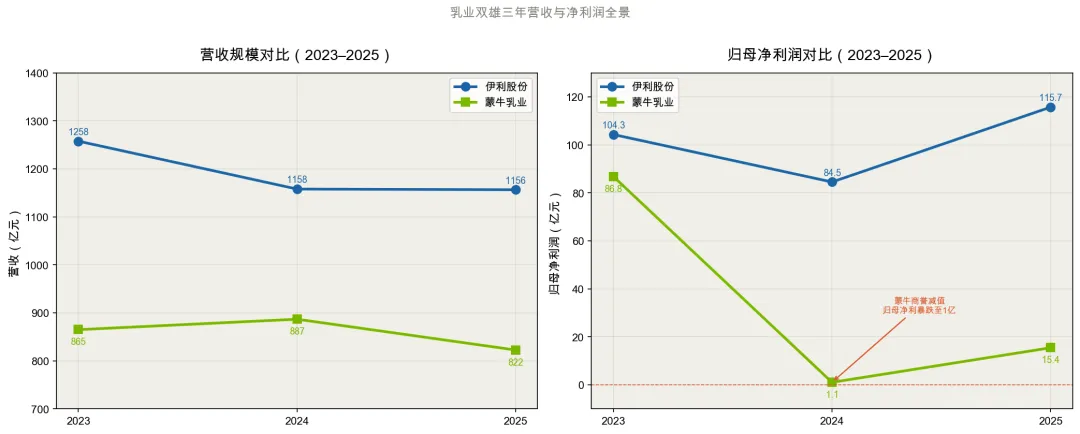

蒙牛用比伊利少40%的员工,做出了比伊利少29%的营收——人均营收确实更高,但人均创利反而低了近六成。伊利:凭借品牌溢价和高毛利业务(奶粉/冷饮),实现更强的利润转化蒙牛:人均营收高,但毛利率39.9%低于伊利,且渠道费用、品牌投入吃掉大量利润伊利2025年归母净利润115.7亿元,创历史新高,较2024年低点增长37%。这说明伊利的利润下滑主要是一次性减值(2024年商誉减值影响),剔除后经营质量依然稳健。蒙牛2024年归母净利润仅1.05亿元(因贝拉米等资产大幅减值),2025年恢复至15.5亿元,但与伊利115.7亿的差距高达7.5倍。

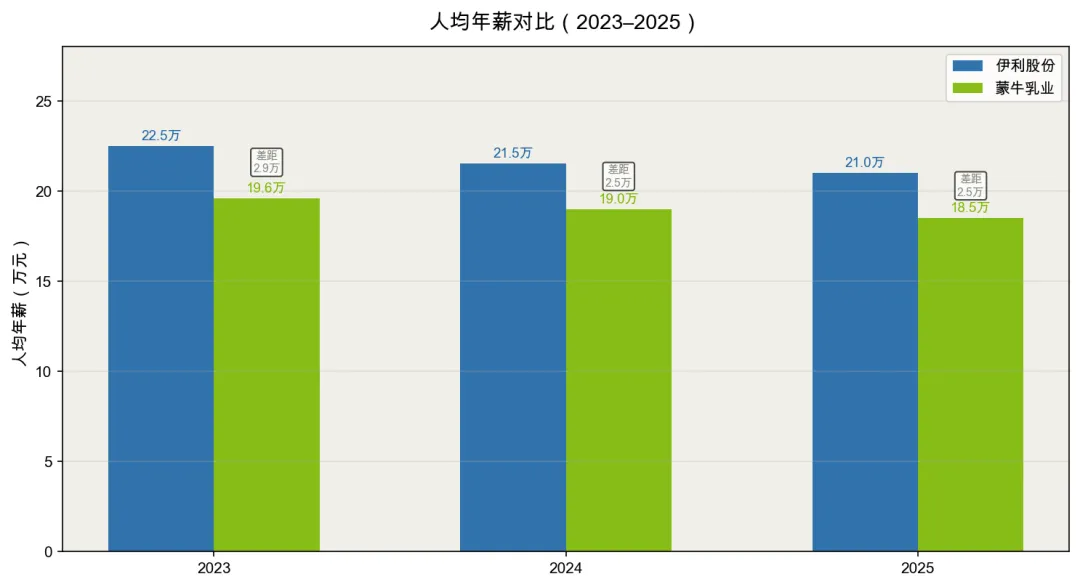

Part 3|薪酬与成本健康度:发了多少工资?值不值?

伊利人均年薪始终高于蒙牛约2–3万元,在劳动密集型的乳业,这个差距形成了明显的人才吸引力差异。两家都在主动压缩人工成本:伊利人均年薪三年下降约1.5万,蒙牛下降约1.1万。这是在行业下行期,企业主动控本的表现。人均薪酬的变化,显示企业经营质量的一面。我更强调:人均薪酬要持续增长,但人工费了要持续降低。人力成本控制上两家公司都基本从员工人数上看是在减员+冻结招聘实现。但需要注意,乳业的技术含量在提升(高端奶粉、功能性乳制品、益生菌),这些岗位的人才替换成本极高。继续裁员,伤的不仅是人头数,更是组织记忆和研发能力。

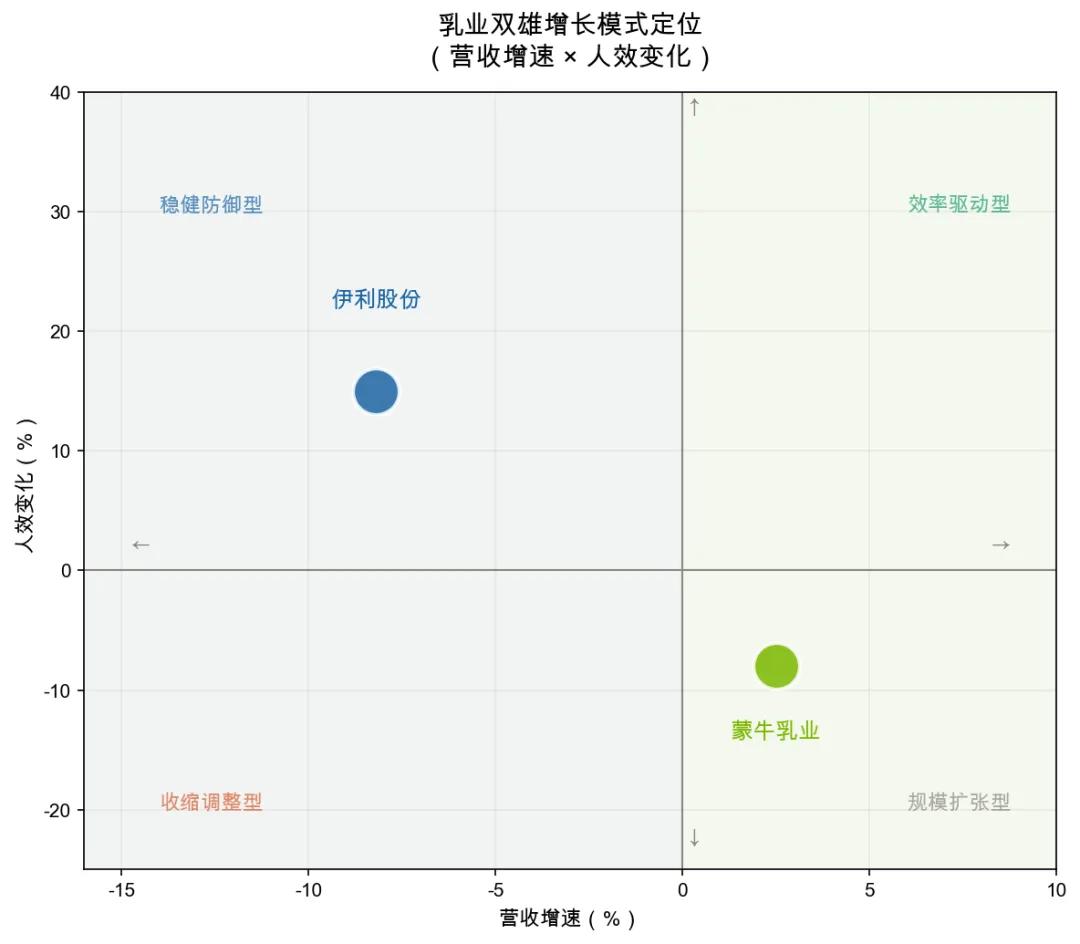

Part 4|增长模式判断:三年战略选择,决定了今天的差距

用"营收增速 × 人员增速"矩阵,给三年做个总结:伊利的模式:行业下行时,先稳住组织和人才梯队,净利润在2025年创出历史新高,说明组织基础扎实、抗风险能力强。蒙牛的模式:用减员换取人均营收数据好看,但在利润转化上始终未能追平伊利。2025年毛利率39.9%创历史新高,但绝对利润额仍然偏低。两种模式没有绝对对错,关键看行业周期——乳业目前仍处调整期,蒙牛的"激进精简"策略短期止血有效;但一旦行业复苏,伊利"稳扎稳打"的组织后劲会更强。

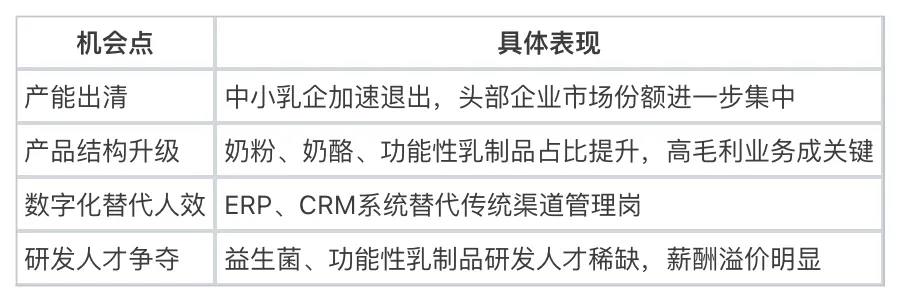

Part 5|组织效能机会点:如果我是这两家公司的HR/OD

2025年,伊利液体乳收入704.2亿元(同比-6.1%),而奶粉及奶制品增长10.4%,冷饮增长12.6%。这说明常温奶这个主力品类已接近天花板。常温奶背后,是臃肿的经销商体系和重叠的区域销售团队。这是快消品行业的通病,也是伊利提升人效的最大空间所在。蒙牛的问题已经不是"人太多",而是"关键人才在流失"。2024年,蒙牛雇员总成本下降3.97亿元,主要来自减员。但问题是:2025年奶酪业务增长21.9%,但研发/产品团队能否支撑持续增长存疑数据来自财报内容,如有错误欢迎指正。你所在的行业,头部企业正在用什么样的组织策略过冬?