中投顾问诚意出品点上方蓝字关注

中投产业研究院表示,中国汽车市场已进入“高销量低增长”周期。在新能源领域,2025年全年中国新能源汽车(含出口)实际销量为1649万辆,渗透率47.9%。2026年新能源销量有望进一步扩大至2000万辆,国内渗透率将达到57%;至2030年,新能源汽车渗透率预计将超70%。2030年新能源乘用车将占乘用车新车年销量的70%以上,2035年占比将超80%,2040年有望达到85%以上。

在智驾渗透率方面,2025年L2及以上辅助驾驶功能新车渗透率已达约66%,其中城市NOA渗透率约为15%。根据如祺出行招股说明书预测,到2026年,中国L2-L3级车辆渗透率将超过70%。中银证券预测,2029年中国L2+级智驾方案市场规模预计将成长至1523亿元,2024-2029年复合增长率达33.7%。华金证券判断,2026年高阶智驾渗透率有望继续提升,城市NOA普及的趋势将延续。在更长远的时间维度上,如祺出行招股书预测,到2035年,具备L4-L5级自动驾驶的乘用车在中国市场的渗透率将达到12.1%。

图表:2025-2030年中国智驾渗透率及市场规模预测

数据来源:乘联会、如祺出行招股书、中银证券、中投产业研究院

从全球视角看,麦肯锡于2018年发布的报告曾预计中国将成为全球最大的自动驾驶市场,至2030年自动驾驶相关的新车销售及出行服务创收将超过5000亿美元,自动驾驶将占到乘用车乘客总里程的约13%,自动驾驶乘用车将达到约800万辆。其中,基于自动驾驶的出行服务订单金额将达到约2600亿美元,自动驾驶汽车总销售额将达到约2300亿美元。

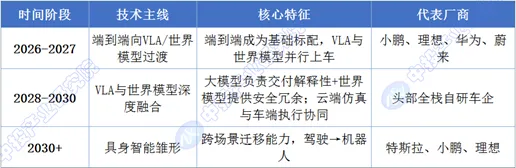

2026-2030年,高阶智驾算法将经历从“端到端”到“VLA与世界模型深度融合”的演进。华金证券研报指出,在经历2025年端到端大模型上车后,高阶智驾算法逐渐衍生出VLA和世界模型两条路线。VLA适合复杂语义场景与人机交互,世界模型适合大规模训练与长尾极端场景生成,这两条路线高度互补,未来有望深度融合,共同助力智驾能力提升。

行业分析指出,大模型与世界模型并非非此即彼的竞争关系,大模型的多模态理解和交互优势,与世界模型的物理仿真、因果推理能力,正走向融合,将形成“大模型负责交付解释性+世界模型提供安全冗余”的协同架构。在融合过程中,VLA可借助语言模型实现“可解释驾驶”,为决策过程提供透明化依据,而世界模型则可在云端仿真训练和海量极端场景生成中发挥核心作用,两者相得益彰。预计到2028-2030年,智驾系统将向“具身智能”雏形演进,具备跨场景迁移能力,从驾驶向机器人领域延伸。

图表:2026-2030年智驾算法技术路线演进预测

数据来源:华金证券、行业分析、中投产业研究院

在商业化时间节点上,行业普遍预测2030年L3级将实现规模化落地,L4级在限定区域商业化运营。麦肯锡2018年研究认为2025-2027年将是自动驾驶的拐点——自动驾驶每公里总成本将与司机驾驶传统汽车的成本大致持平。但也需注意到,部分机构对面向私人乘用车的L4级城市试点落地时间持更保守的估计,认为可能从2030年推迟至2032年。

展望2026-2030年,整车厂竞争将进入深水区的淘汰赛。头部新势力车企坚持全栈自研路线,构建芯片-算法-数据全链路闭环;传统车企普遍采用“自研打底+多供应商并行验证”的混合模式。华金证券认为,全栈自研需高研发投入与数据闭环能力,仅头部厂商可长期维持;自研+外采因平衡效率与可控性,将成为多数车企主流选择。

在零部件领域,随着L3窗口期明确和多家国内主机厂即将量产上车,智能化零部件渗透率将继续提升,国内产业链叠加出海有望在2026年加速放量。据中信证券预测,线控制动整体渗透率2025年已接近60%,其中面向L3及以上高阶智驾的线控制动细分渗透率在2026年有望达到30%,单车价值量从600-1000元提升至2000-2500元;线控转向渗透率预计在2026年有望达到15%,单车价值量从1000-2000元提升至3000元以上。域控制器、HUD、线控底盘等高增长细分领域的国产供应商,凭借技术迭代和灵活合作模式,有望从Tier 2向Tier 0.5跃迁。

图表:2026-2030年智能汽车零部件渗透率及市场规模预测

数据来源:中信证券、亿欧智库、佐思汽研、中投产业研究院

未来五年,汽车市场竞争将从产品竞争转向生态价值竞争,技术迭代趋势也将从“软件定义”加速迈向“AI定义”。吉利控股集团高级副总裁杨学良表示,在人工智能浪潮推动下,“软件定义汽车”正向“AI定义汽车”加速演进。整车和零部件关系正在重构,价值不再只是沿链条单向传递,而是在研发、制造、服务和用户等节点之间双向流动。

中投产业研究院表示,2026-2030年,中国汽车出口将进入全新阶段。2026年1-3月,中国汽车整车出口222.6万辆,同比增长56.7%。新能源汽车出口95.4万辆,同比增长1.2倍。出口增速进一步加快。行业对2026年出口规模的乐观预期指向800万辆。展望2026年,自主品牌新能源出口势头良好,欧洲、中东、北美等地区增长仍然具有潜力,整体出口有望引领新一轮的成长。

图表:2025-2030年中国汽车整车出口量预测

数据来源:中国汽车工业协会、野村证券、行业预测、中投产业研究院

出口模式正在从整车贸易出口转变为全产业链协同出海。野村证券在一份报告中预测,比亚迪的海外销量2026年可能占其汽车业务收入的近50%,明年有望超过这一门槛。华金证券认为,国内产业链叠加出海有望在2026年加速放量。

然而,出海面临的挑战也在同步升级。2026年是CBAM开征第一年,免费配额比例为97.5%,影响相对有限;但预计到2030年免费配额比例降至50%时,将对出口产品产生实质影响。欧盟《新电池法》已对出口至欧洲的动力电池提出碳足迹声明和“电池护照”要求,中国电池企业必须在2026-2028年窗口期内完成合规改造。业内预计,到2027-2028年,欧盟ESG合规要求将对中国汽车及零部件出口形成第一轮实质性压力,能够率先建立全生命周期碳足迹管理能力和零碳工厂的企业将获得竞争溢价。

图表:中国车企出海ESG合规关键时间节点

数据来源:欧盟委员会、行业预测、中投产业研究院

Robotaxi行业在2026年正式进入从示范运营走向产业格局初定的关键窗口期。三条底层变量已同时兑现:L4级自动驾驶已通过数千万公里真实道路验证;整车+自动驾驶套件的综合成本有望在2026年下降至约30万元人民币的关键门槛;政策闸门已实质性允许“全无人、可收费”的商业运营。

在盈利前景方面,高盛判断2026年起中国一线城市有望率先实现Robotaxi单车毛利转正。瑞银分析师预测,领先的Robotaxi公司可能在2026年底实现盈亏平衡,列举了三方面因素:加快车队部署、快速降低硬件成本并提高利用率。高盛等机构预测,到2026年整车+自动驾驶套件的综合成本有望下降至约30万元人民币,这是Robotaxi能否规模化部署的关键门槛。全行业层面,高盛预测中国Robotaxi行业可能在2032年前后实现整体扭亏为盈。

图表:Robotaxi成本拐点与盈利预测

数据来源:如祺出行招股书、瑞银、高盛、中投产业研究院

从市场空间看,瑞银预计2035年中国Robotaxi市场规模可达470亿美元。中信里昂将2026年定义为行业指数级增长的起点,小马智行目标2026年底部署逾3000辆Robotaxi,文远知行计划达到2600辆。在运营模式上,行业已分化出三条路径:全栈自营型(代表:小马智行)、车企主导型(代表:特斯拉)、平台整合型(代表:百度、滴滴)。瑞银认为,小马智行在技术能力方面处于最佳地位,文远知行在海外市场扩张方面取得了更快的进展。

图表:2026-2035年全球Robotaxi市场规模预测

数据来源:小马智行招股书、瑞银、中投产业研究院

本章的预测基于当前技术、政策和市场环境下的基准假设。考虑到产业发展的高度不确定性,以下按三种情景对2030年核心指标进行敏感性分析。

乐观情景(概率约25%):技术突破超预期,L3法规2027年全面落地,Robotaxi在30个以上城市实现商业化运营。2030年高阶智驾(L2+及以上)渗透率达40%以上,L3/L4占比超20%。2026年城市NOA渗透率达25-30%,2030年超60%。中国新能源乘用车占乘用车新车年销量的75%以上。

基准情景(概率约55%):技术、政策、成本按当前节奏演进,L3级在2027-2028年实现规模化落地,L4级在限定区域商业化运营。2030年高阶智驾渗透率约25-30%,L3/L4占比约10-15%。中国新能源乘用车占乘用车新车年销量的70%以上。

悲观情景(概率约20%):L3责任认定法规长期缺位或发生重大安全事故导致用户信任危机,高阶智驾渗透率增速放缓至15%左右。L4级城市试点推迟至2032年以后。电动化渗透率虽能按预期提升,但智能化价值无法有效释放,产业盈利能力持续承压。

图表:2030年智能网联汽车关键指标三种情景对比

数据来源:中投产业研究院整理

2026-2030年,中国智能网联汽车产业将在市场规模、技术路线、竞争格局、出海模式和Robotaxi商业化五个维度实现系统性的跨越。电动化渗透率从57%迈向70%以上,高阶智驾从高端选配走向大众标配,VLA与世界模型从并行竞争走向深度融合,中国汽车出海从“整车贸易”升级为“全产业链协同”,Robotaxi从“烧钱测试”走向“规模化盈利”。在这场大变革中,只有在技术自研、数据闭环、供应链管理和出海合规四个维度同步建立系统优势的企业,才能在新一轮产业竞争中掌握主动权。对于投资者和产业参与者而言,2026-2027年将是观察上述趋势兑现与否的关键窗口期。

END

原创声明:本文版权为深圳市中投顾问股份有限公司所有,如需转载,来源请注明“中投顾问”。

更多本行业研究内容请点击《2026年智能网联汽车行业深度分析报告》跳转阅读,或联系 客服

客服

COOPERATIVE CONTACT

合作联系

电话

400 008 1522

0755-82571522

邮箱

faxingbu@ocn.com.cn

中投顾问,中国领先的产业研究和战略咨询机构!

中投顾问成立20多年来,一直聚焦在“产业”领域,专注于产业研究、产业规划、产业招商及产业投资咨询服务。

是国内唯一一家既有深厚的产业研究背景,又只专注于产业投资与产业发展服务的专业公司。

中投顾问长期跟踪22个重点行业、81个细分行业,在全国首发超过500份新领域行业研究报告,每年发布和更新超过1000份各行业研究报告。

中投顾问构建了产业发展五力模型(即政策-企业-资本-技术-用户)创新“市场机会矩阵”、“投资决策矩阵”和“投资时机曲线”等研究工具。

自建“中投产业大数据”,并覆盖指标达到150万多个,数据累计1.5亿量级。

累计服务客户20万家,中国企业500强80%以上都是我们研究产品用户。