事件:8月22日,时代电气发布2023年中报,公司2023年H1实现营业收入85.70亿元,YoY+31.31%,实现归母净利11.54亿元,YoY+32.52%;实现扣非净利润9.29亿元,YoY+50.33%。

点评

业绩超预期,新兴装备业务占比快速提升。Q2公司实现营收54.85亿元,YoY+37.73%,QoQ+77.76%,营收增长超预期,得益于轨交装备业务逐步回暖,叠加新兴装备业务收入快速增长;Q2新兴装备业务营收达21.86亿元,同比增长99.27%,营收占比达44.79%。Q2公司毛利率为30.33%,环比下降2.09pct,主要因毛利率较低的新兴装备业务营收占比提升所致。但值得注意的是,23年H1新兴装备毛利率23.65%,相较22年同比增加0.92pct。费用方面,公司积极管控费用,销售+管理+研发费用占收入比重略有下降,环比Q1下降4.20pct;综上因素,公司Q2实现归母净利润7.19亿元,YoY+35.68%,QoQ+65.26%,表现亮眼。

新兴装备乘势突破,轨交业务持续稳固。2023H1,新兴装备业务实现收入37.49亿元,YOY+105.13%;“双碳”战略下,功率半导体、新能源乘用车电驱、传感器、风光氢储等业务发展势头强劲。其中,功率半导体器件收入13.80亿元,YOY+78.76%;工业变流收入13.80亿元,YOY+187.42%;新能源汽车电驱收入8.33亿元,YOY+91.06%;传感器收入2.57,亿元,YOY+105.60%。从产品来看,新能源汽车电驱配套合众汽车出口泰国;自主车规级霍尔ASIC芯片即将具备量产条件,主型工规和板级电流检测芯片发布,预计全年将新建25条以上产线;光伏逆变器和风电变流器产品交付进度加快;EROV(电动水下机器人)新品研发推进顺利。轨道交通装备业务实现收入46.91亿元,YOY+1.97%,稳中有升。城市轨道交通市场发展态势良好,城轨牵引系统新获订单继续领跑行业,打磨车、探伤车、清筛车等新品市场开拓并取得新突破。

剑指新能源,IGBT和碳化硅亮眼突破。公司中低压器件产能持续提升,二期芯片产线投片率超过设计产能,宜兴三期项目开工建设,产能将进一步扩张。IGBT方面,电网和轨交用高压器件持续交付,新能源车用器件首次批量交付法雷奥集团,光伏器件和储能用器件批量交付顺利。SiC方面,新能源车用SiC产品处于持续验证阶段,SiC 产线升级改造项目顺利进行,新品开发加速推进,在工业领域获得新订单。

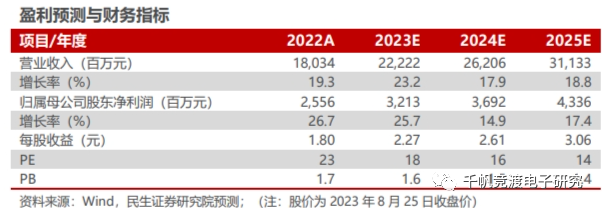

投资建议: 我们预计2023-2025年公司归母净利润为32.13/36.92/43.36亿元,同比增长25.7%/14.9%/17.4%,当前市值对应PE为18/16/14倍,目前公司在IGBT、电驱、传感器件等新兴装备领域发力正猛,打开成长新引擎。维持“推荐”评级。

风险提示:技术迭代不及预期的风险;宏观经济及行业政策变化的风险;IGBT业务进展不及预期的风险。

本文源自报告:《时代电气(688187.SH)2023年中报点评:业绩超预期,新兴装备业务高速成长》| 发布时间2023年8月25日 | 发布报告机构:民生证券研究院 | 报告作者:方竞 S0100521120004

研究团队简介

方竞,民生电子首席分析师,西电本硕连读,5年半导体行业从业经验,曾于德州仪器等全球龙头企业任职。同时还是半导体创业孵化平台IC咖啡的发起人。作为团队核心成员获19年新财富电子行业第3名;18/19年《水晶球》电子行业第2/3名;18/19年《金牛奖》电子行业第3/2名。作为首席获21年Wind金牌分析师第4名。执业证号:S0100521120004

李少青,电子行业资深分析师,武汉大学硕士,曾任职于西南证券、信达证券,2022年加入民生证券。执业证号:S0100522010001

童秋涛,电子行业资深分析师,复旦大学硕士,曾供职于信达证券股份有限公司,2022年加入民生证券。执业证号:S0100522090008

李萌,电子行业分析师,华东师范大学金融硕士,曾供职于方正证券研究所,2022年加入民生证券。执业证号:S0100522080001

张文雨,电子行业研究员,上海交通大学硕士,曾供职于信达证券研究所,2022年加入民生证券。执业证号:S0100123030013

特别声明

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向民生证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非民生证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。