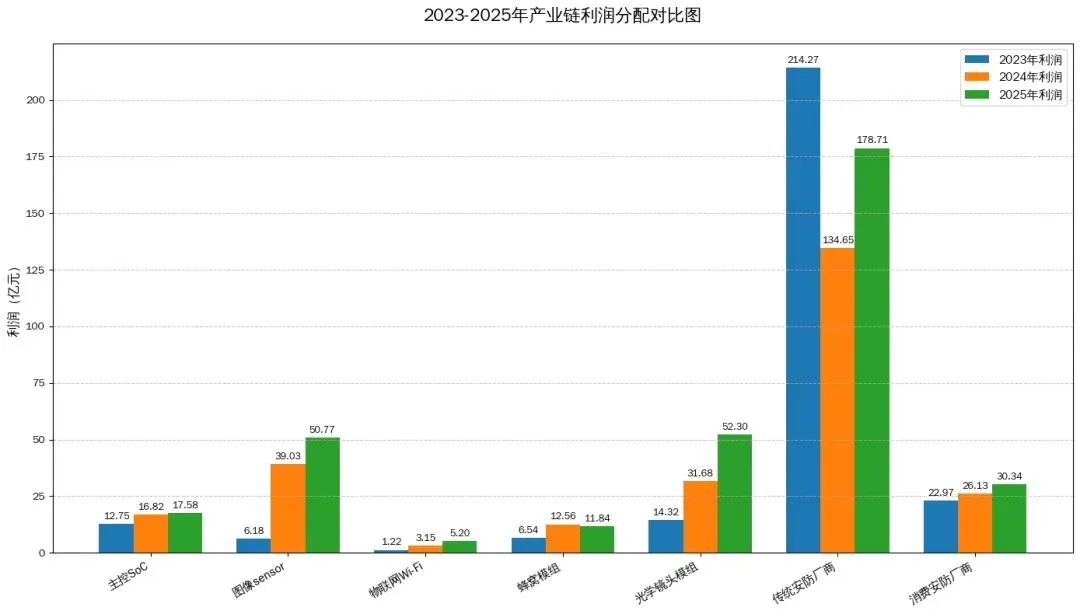

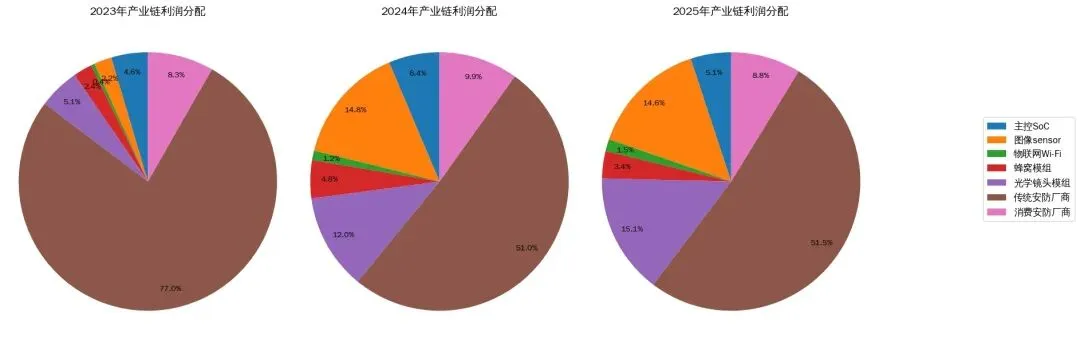

1. 2023 年:传统安防厂商的绝对强势期

- 传统安防厂商的利润占比高达77.0%,几乎占据全产业链四分之三的利润,处于绝对主导地位。

图像 sensor 仅占 2.2%,光学镜头模组占 5.1%,物联网 Wi-Fi、蜂窝模组等赛道合计占比不足 10%。

2. 2024 年:利润结构快速分化期

- 传统安防厂商利润占比大幅下滑至51.0%,主导地位被严重削弱。

- 图像 sensor提升至14.8%、光学镜头模组提升至12.0%的利润占比,成为产业链第二、第三大利润来源。

利润开始从传统整机厂商向全产业链分流。

3. 2025 年:多强并立的新格局

- 传统安防厂商利润占比小幅回升,稳定在51.5%。

- 图像 sensor + 光学镜头模组合计占比达29.7%,成为产业链中不可忽视的核心利润分配厂家。

- 物联网 Wi-Fi 利润占比从 2023 年的 0.4% 提升至 1.5%,虽然占比仍小,但增速最快,处于高速成长期。

消费安防不再是从业者的“避风港”,而是进入了需要精耕细作的“耐力赛”。