核心结论

2026年前两月海外短剧IAP收入3.95亿美元,增速同比仅5%,环比下滑,行业告别野蛮增长,进入主动洗牌期。

本土剧占比从2025H1的21.37%跳升至2026年的44.14%,完播率、付费率、ARPU全面碾压译制剧,出海短剧的内容结构正在被重写。

中东爆发最猛(土耳其收入YoY+1018%,沙特+884%),但距离开垦完毕仍遥远。

AI配音将译制成本降至原来的两成,中东市场本土化成本降低四到八成,工具革命先于内容革命。

80%-90%的出海项目无法回本,头部平台开始从"追规模"转向"追效率",行业淘汰赛已启动。

2026Q1实况:

增长仍在,但"刹车感"已经出现

2026年第一季度,海外微短剧市场的数据呈现出一种复杂的双重面貌。

数字是漂亮的,但趋势是放缓的。

据36氪/霞光社综合数据:

2026年前两月,海外短剧APP双端内购收入达3.95亿美元,同比仍增长约5%;

下载量达4.62亿次,同比增长76%。

这两个数字放在任何赛道都堪称亮眼,但与20242025年动辄翻倍的增速相比,回撤信号已经非常明确。

更值得警惕的是环比数据。

2026年2月单月收入环比下滑约13%,而投放素材量却同比增长260%——更多的钱砸进去,换来的是更少的收入增长。

这组对比几乎可以视作行业"买量效率递减"的直接证据。

背景是:整个行业正在从"规模优先"切换到"效率优先"。

多家平台负责人和制作人在近期访谈中透露,80%-90%的出海短剧项目无法回本;

头部平台的投流成本普遍占每日收入的近八成,陷入"不投等死、投了找死"的两难。

中文在线、掌阅科技等A股相关公司的2025年半年报,也印证了"增收不增利"的行业通病——营收增长,净亏损却在扩大。

当然,结构性亮点依然存在。

YouTube渠道的短剧运营利润率相对健康,深耕该渠道的运营厂商已有盈利案例;

东南亚、拉美部分市场的付费潜力正在被逐步挖掘。

本土剧"碾压"译制剧:

数据背后是结构性替代

出海短剧的内容结构正在经历一场静水深流的替换。

据《2026年中国短剧出海市场研究报告》,本土剧占比从2025年上半年的21.37%,跃升至2026年的44.14%,几乎翻倍。

更重要的是商业效率——

本土剧完播率达45%-60%(译制剧25%-35%),付费转化率8%-12%(译制剧3%-5%),ARPU值25-40美元(译制剧10-20美元),ROI达到译制剧的2.5倍。

这是一组值得细看的数字。它说明本土化不是"锦上添花",而是直接决定商业回报的核心变量。

为什么本土剧开始全面胜出?

第一,文化折扣在消退。

海外用户对"翻译腔"的接受度有上限,霸总、甜宠等高频套路在经过翻译之后情感浓度会被稀释。

本土剧天然能精准匹配当地的叙事节奏、价值观取向和情感共鸣点。

第二,本土演员的信任红利。

本土演员带来的真实感和代入感,是译制剧无法复制的,尤其在中东、拉美等文化差异显著的区域。

第三,平台战略重心迁移。

ReelShort、DramaBox等头部平台正在系统性压降译制剧比例,资源向本土原创倾斜。

这一转变反过来加速了本土制作团队和演员市场的成熟。

但本土化也有真实的门槛:

制作周期是国内的7倍,实际制作成本是国内的7倍(叠加汇率、本地化调研、供应链协调等),本土演员档期协调难度大。

中东市场六成以上仍是译制剧,文化认知壁垒是最大阻力。

中东:被低估的高增长洼地

如果评选2026年Q1最超预期的区域市场,中东几乎没有悬念。

据Snapchat《短剧营销实战手册》数据,2025年前11个月,MENA(中东和北非)地区短剧下载量突破7018万次,收入达7679万美元,同比分别增长988%和586%。

其中:

土耳其:收入同比激增1018%(从160.8万美元到1799.3万美元)

沙特阿拉伯:增速接近884%

全球增长最快的十大市场中,中东独占四席。

这一爆发背后有两层驱动力。

第一层是需求侧:沙特、阿联酋等国移动互联网渗透率高、本土娱乐内容供给严重不足、短剧契合碎片化娱乐需求。

沙特手游ARPU高达290-300美元,位居全球首位,用户付费意愿充分。

第二层是政策侧:沙特《2030年愿景》开启了大规模社会改革开放,娱乐消费市场的破冰效应正在释放。

但中东市场并非"捡钱"之地。

核心挑战有三:

文化壁垒:阿拉伯文化的认知门槛高,六成以上在沙特投放的短剧仍为译制作品,文化隔膜严重削弱吸引力。

题材限制:宗教文化对内容边界的要求严苛,许多国内爆款套路无法直接移植。

供应链薄弱:当地影视工业基础差,寻找合适的本土演员和合作伙伴难度大。

中东市场需要的不是"搬运工",而是真正的"文化翻译者"。

能率先破解这一难题的团队,将获得这片洼地的先发红利。

AI工具革命:成本革命先于内容革命

2026年,出海短剧领域最显著的技术变量是AI正在从"辅助工具"升级为"核心基建"。

据明略科技等机构数据,AI已将译制配音成本降至原来的20%,AI漫剧制作成本降至400-1300元/分钟(较一年前的2000-5000元/分钟下降70%-93%),YouTube渠道收益提升20%-30%。

中东市场本土化适配综合成本降低幅度达40%-80%。

然而,需要清醒看到的是:工具革命正在发生,内容革命尚未到来。

当前AI漫剧在海外的变现表现远低于真人短剧,ROI和成本优势尚未完全得到验证。

业界普遍认为,AI漫剧赛道的真正爆发仍局限于国内市场,其出海的实际成效,尚需半年至一年的时间窗口来观察。

鬼手剪辑CEO张天佳的观点值得关注:"AI工具全链路应用但无法替代文化共情。"

AI可以解决效率问题,但无法替代对目标市场文化心理的深度理解。

这是工具的边界,也是人的价值所在。

竞争格局重写:

淘汰赛加速,四类玩家生存策略

2026年,出海短剧市场的玩家结构正在被加速重写。

头部格局:从"三强"到"两强+变数"。

ReelShort和DramaBox仍居领先位置,但二者之间差距在缩小,同时字节系MiniShorts以60.32美元的ARPMAU(单月活用户收入)断层领先,形成"高价值精准付费"与"大规模流量扩张"两条并行路径。

更多变量来自跨界巨头:迪士尼通过加速器投资DramaBox、Netflix推出短剧专区、亚马逊收购乌克兰公司布局竖屏内容、好莱坞资深团队下场——"内容战争"正在升级。

尾部格局:出清加速。

2025年TOP30短剧应用中,中文应用下载量占比从95%骤降至67%,印度KukuTV、乌克兰Holywater、德国GalateaTV等本土平台快速崛起。

大量中小平台面临被头部虹吸和本土对手夹击的双重压力。

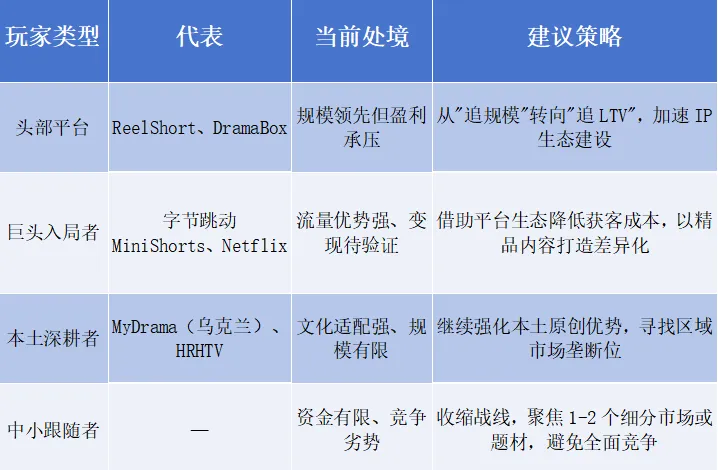

研究院将当前市场中的玩家归纳为四类,并给出各自的战略建议:

研究院前瞻:2026下半年的三个关键词

基于上述分析,研究院对2026年下半年出海短剧市场提出三个核心判断:

词一:洗牌深化。

增速放缓+买量效率递减+融资骤减(2025年融资事件较2024年减少70%),三个信号叠加意味着淘汰赛将进入实质性阶段。

没有正向现金流或强资本支撑的尾部平台,将在这一轮洗牌中出局。

词二:中东破局。

中东、土耳其、沙特的爆发性增长已证明新兴市场的付费潜力。

下半年,随着更多团队摸清当地文化壁垒和供应链门道,中东有望从"潜力市场"升级为"战略市场"。

词三:本土原创成为核心竞争力。

本土剧ROI是译制剧的2.5倍,这个数字会驱动更多资源向本土原创倾斜。

但本土化的真正门槛在于"文化理解"而非"制作成本"。

谁能率先建立对目标市场文化心理的深度洞察能力,谁就能在下一阶段掌握主动权。

诚邀行业同仁加入北京网络视听节目服务协会,携手共助网络视听行业高质量发展!入会咨询请联系秘书处: 15718876026