8月25日,上交所上市委举行了2023年第79次审议会议(参会上市委委员:吴洪、陈汉英、赵志刚、褚冰茜、潘妙丽);共审议1家企业,汇通控股获通过。

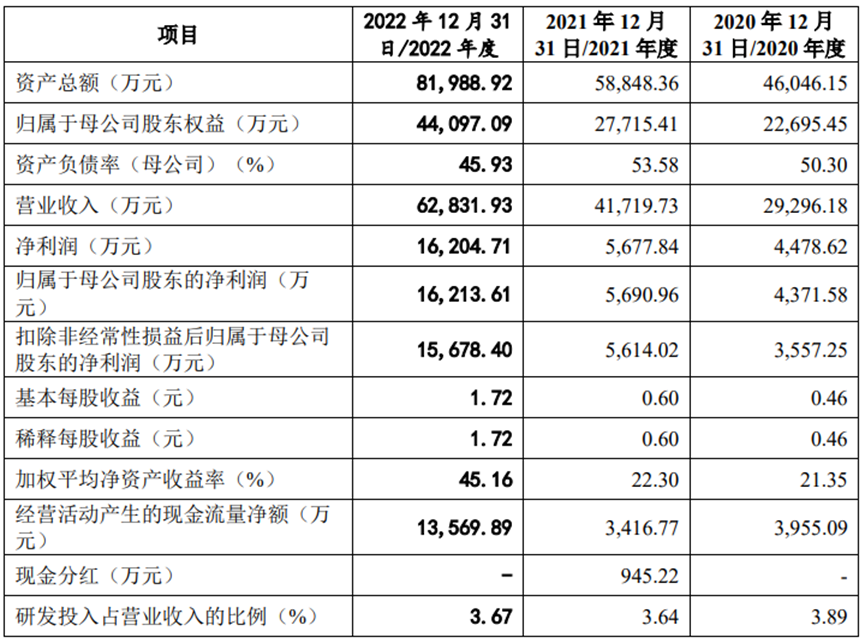

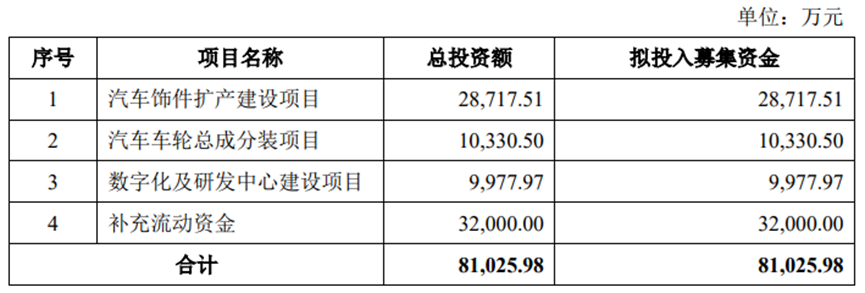

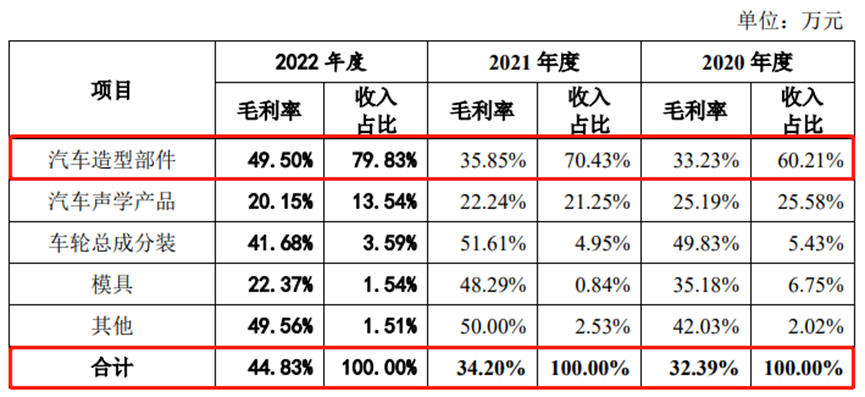

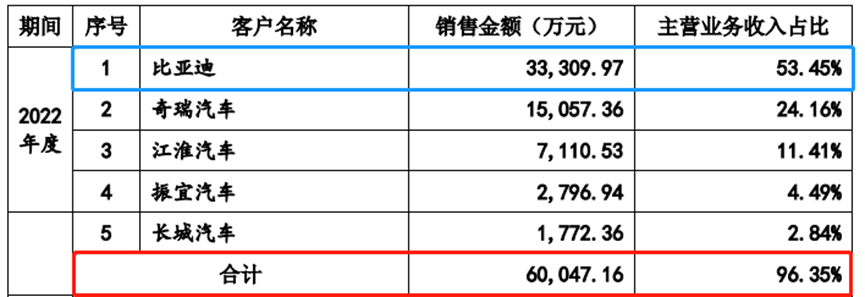

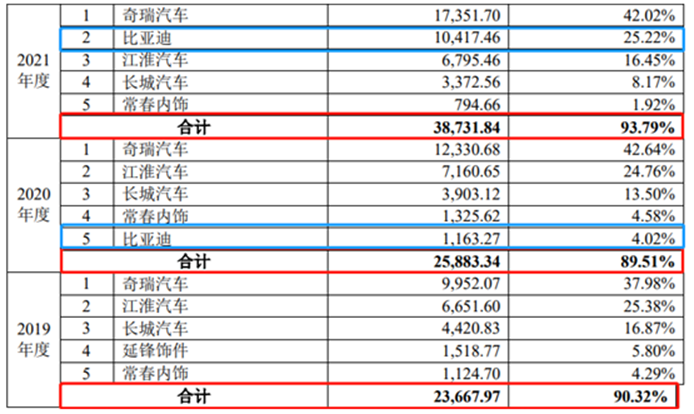

公司主要从事汽车造型部件和汽车声学产品的研发、生产和销售,以及汽车车轮的总成分装业务。经过多年的技术积累和市场开拓,已与比亚迪汽车、奇瑞汽车、长城汽车、江淮汽车、蔚来汽车、奇瑞捷豹路虎、零跑汽车、集度汽车、大众汽车(安徽)等整车生产企业建立了一级配套合作关系。汇通集团持有公司54,600,181股股份,占公司股本总额的57.7643%,为公司的控股股东。陈王保合计控制公司92.3576%表决权,陈王保系公司的实际控制人。报告期内,汇通控股营业收入为2.93亿元、4.17亿元和6.28亿元;净利润为4,478.62万元、5,677.84万元和1.62亿元。选择上市标准为:最近3年净利润均为正,且最近3年净利润累计不低于1.5亿元,最近一年净利润不低于6000万元,最近3年经营活动产生的现金流量净额累计不低于1亿元或营业收入累计不低于10亿元。汇通控股拟公开发行不超过3,150.7704万股,不低于本次发行完成后股本总额的25%。预计募集资金8.10亿元,用于汽车饰件扩产建设项目、汽车车轮总成分装项目、数字化及研发中心建设项目以及补充流动资金。根据招股书披露,2020年-2022年,汇通控股营业收入为2.93亿元、4.17亿元和6.28亿元;净利润为4,478.62万元、5,677.84万元和1.62亿元。可以发现,公司业绩连年增长,其中2022年相比2021年,营业收入增长了50.60%,净利润更是暴涨近三倍,同时,公司的主营业务毛利率逐年上升。报告期内,公司主营业务毛利率分别为32.39%、34.20%和44.83%,毛利率逐年上升,其中汽车造型部件的毛利率2022年度较2021年度上升13.65个百分点,对主营业务毛利率的增长贡献最大。公司解释:公司2022年毛利率提升主要受新产品毛利率提升、烫印产品数量增长、生产规模效应、自产产能扩大、原材料价格下降等因素影响,公司2022年毛利率大幅上涨具有合理性。2019年到2022年,汇通控股来自前五大客户的销售收入分别为2.37亿元、2.59亿元、3.87亿元、6.00亿元,公司向前五大客户(合并口径)销售占比分别为90.32%、89.51%、93.79%和96.35%,整体呈上升态势。可以看到,汇通控股对前五大客户的依赖度较高。值得注意的是,2019年到2021年,奇瑞汽车一直是汇通控股的第一大客户,2020年,比亚迪首次进入汇通控股的前五大客户名单,随后汇通控股对比亚迪的销售金额大幅提升,2022年比亚迪取代奇瑞汽车成为汇通控股的第一大客户。