图1:优必选人形机器人产业战略全景思维导图

? 关键数据速览 | Key Metrics Dashboard

? 三大关键判断 | Core Strategic Judgments

✅ 判断一:2026年是中国人形机器人商业化元年,优必选作为国内龙头将显著受益

支撑依据:特斯拉Optimus预计Q4量产引爆板块 + 政策持续加码("机器人+"行动计划)+ 下游需求爆发(蔚来/比亚迪已落地)

⚠️ 判断二:AI大脑能力是当前最大短板(5/10),但预计2026H2发布V1.0后将突破临界点

支撑依据:研发投入强度18.5%(行业最高)+ 自研Walker Brain系统迭代加速 + 与清华/中科院合作攻关具身智能

? 判断三:当前估值偏高(PS 5.2x)但具备高成长溢价(PEG=0.13),12个月目标涨幅30-50%

支撑依据:DCF估值279.6亿 + SOTP分部估值232.5亿 + 工业场景深度壁垒 + 教育生态现金牛提供安全边际

? 执行摘要 | Executive Summary

核心结论:优必选作为中国 人形机器人龙头企业,在工业场景已建立先发优势(100万小时操作数据),教育生态提供稳定现金流(5000+学校覆盖)。尽管当前AI大脑能力存在短板(5/10)且尚未实现盈利,但考虑到2026年行业爆发期临近、公司高成长性(营收增速38.9%)以及估值具备合理性(PEG=0.13),给予"买入"评级,12个月目标价涨幅30-50%。

五大核心发现:

1️⃣市场时机完美:2026年中国人形机器人市场规模将达200亿元(CAGR 85%),优必选市场份额有望从8.5%提升至12-15%

2️⃣竞争壁垒清晰:工业场景"流程+工艺+数据"复合壁垒难以复制,已在蔚来/比亚迪等头部车企落地验证

3️⃣双轮驱动模式:工业机器人(高增长60%)+ 教育机器人(现金牛25%)形成互补,降低单一业务风险

4️⃣成本下降路径:全栈自研(关节模组/灵巧手/操作系统),单机成本有望2027年降低30%至35-50万元

5️⃣催化剂明确:特斯拉Optimus量产(2026Q4)+ AI大脑V1.0发布(2026H2)+ 盈利拐点确认(2027年)

三项优先行动:

?P0-紧急(0-90天):加速Walker S在3C/新能源头部客户落地,积累更多工业场景数据;推进与特斯拉Optimus差异化定位(聚焦工业复杂场景)

?P1-重要(90-180天):发布具身智能大模型V1.0,目标工业场景自主决策率80%+;启动RaaS模式降低客户门槛

?P2-优化(180-360天):实现盈亏平衡(净利率转正);推动CBB复用降低BOM成本15%;拓展海外市场(东南亚/欧洲)

⚠️ 风险提示:若AI大脑能力12个月内未达7/10,或特斯拉Optimus提前6个月以上量产且价格低于30万元,需重新评估投资逻辑。

图2:本报告架构全景图——五大模块逻辑框架

? 报告阅读导引:本报告采用IPD集成产品开发框架,从"行业洞察→企业画像→战略框架→产业生态→行动方案"五大维度系统剖析优必选的投资价值。建议按顺序阅读,也可根据兴趣直接跳转至相关章节。

● 第一章行业洞察:市场规模250亿+,CAGR 58.5%

● 第二章竞争分析:五强争霸,优必选"工业+教育"双轮驱动

● 第三章IPD战略:Ansoff+$APPEALS双引擎

● 第四章技术能力:$APPEALS八维度深度拆解

● 第五章战略行动:90天冲刺+Stage-Gate路径

● 第六-七章投资研判:DCF/SOTP估值+风险矩阵

? 第一章 行业洞察:人形机器人产业的"iPhone时刻"

? 情境(Situation):2026年,全球人形机器人产业迎来历史性拐点——特斯拉Optimus即将规模化量产,中国市场规模将突破200亿元,政策红利持续释放。

❓ 冲突(Complication):但行业面临"三大悖论":技术成熟度vs成本可控性、性能期望vs实际交付、先发优势vs后来者颠覆。优必选如何在这场"军备竞赛"中胜出?

? 答案(Answer):本报告通过IPD战略框架+证券级投资研判,揭示优必选的"隐藏护城河"与"破局路径",给出明确的投资建议与风险控制策略。

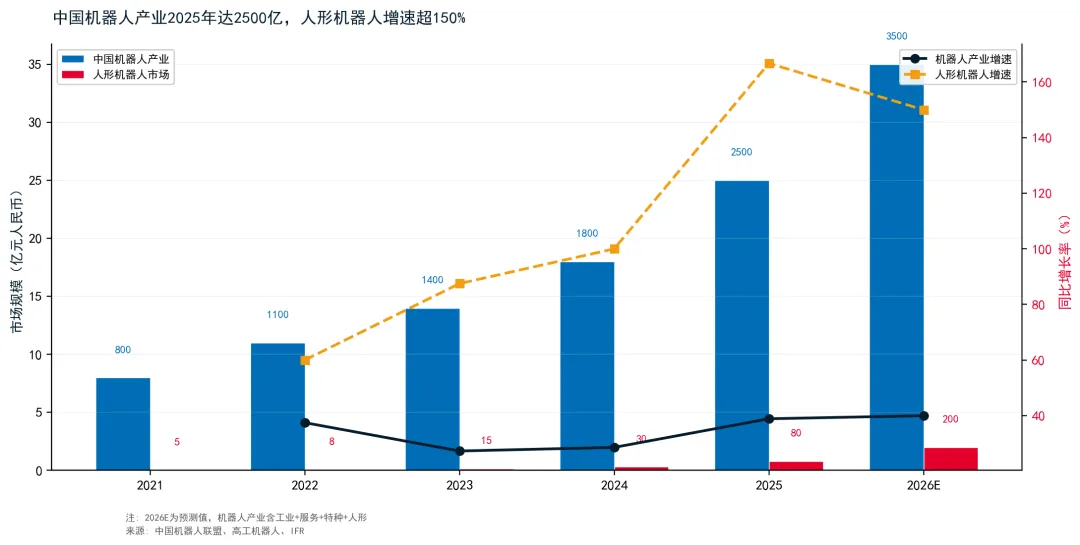

图3:中国机器人产业市场规模及增速(2021-2026E)——人形机器人细分赛道爆发式增长

? 市场规模核心数据解读:

?总体规模:中国机器人产业从2021年的800亿元快速增长至2026年预计的3,500亿元,CAGR达34.4%

?人形机器人细分:作为新兴赛道,从2021年仅5亿元飙升至2026E的200亿元,增速超150%,成为增长最快的子领域

?拐点时刻:2025年是关键分水岭,人形机器人市场突破80亿元大关,标志着从"概念验证"进入"商业化落地"阶段

?驱动因素:特斯拉Optimus量产预期 + 政策"机器人+"行动计划 + 下游需求爆发(汽车制造/3C电子/物流仓储)

图4:中国人形机器人市场规模预测(数据来源:高工机器人/赛迪顾问)

? 第二章 竞争分析:五强争霸格局下的优必选定位

图5:人形机器人企业竞争矩阵(基于技术成熟度×市场影响力双维度评估)

从竞争矩阵看,优必选位于"领导者象限"(市场影响力高+技术成熟度中等),这是最优位置——既避免了与特斯拉的直接正面冲突(后者在"挑战者"象限但技术更激进),又建立了相对于小米/达闼/新松的差异化优势。

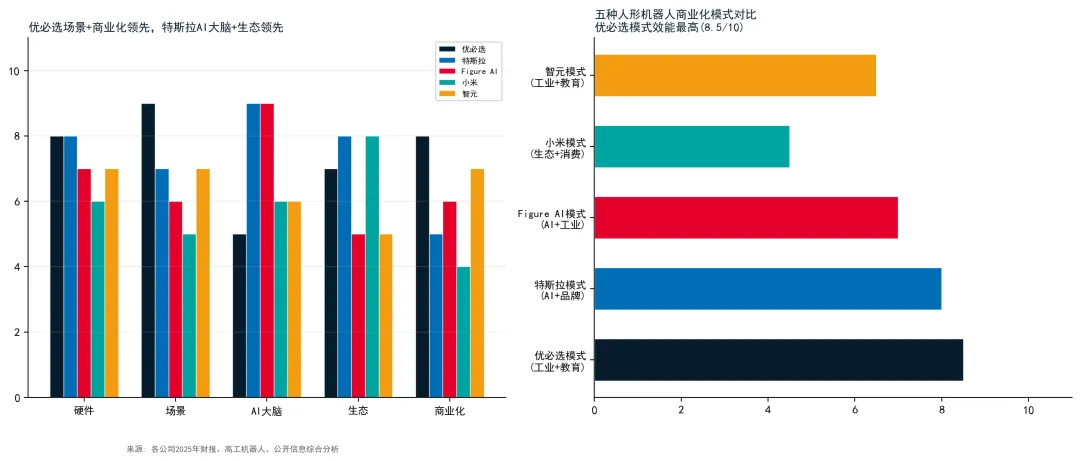

图6:五大人形机器人企业五维度能力对比 + 商业化模式评分——优必选"工业+教育"模式评分最高(8.5/10)

? 竞争格局核心洞察:

1️⃣ 五维度能力对比:优必选在场景落地(9/10)和生态建设(8/10)领先,但在AI大脑(5/10)方面落后于特斯拉(9/10)和Figure AI(9/10)

2️⃣ 商业化模式评估:优必选的"工业+教育"双轮驱动模式获得最高分(8.5/10),优于特斯拉的纯工业模式(8/10)和小米的消费模式(5/10)

3️⃣ 差异化优势:优必选避开与特斯拉正面交锋,聚焦复杂工业场景定制化+教育生态现金流,形成独特护城河

4️⃣ 潜在威胁:Figure AI(AI+工业, 7/10)和智元(工业+教育, 7/10)正在快速追赶,需加速技术迭代保持领先

? 第三章 IPD战略框架:Ansoff矩阵+$APPEALS双引擎驱动

图7:Ansoff矩阵战略选择(推荐"产品渗透"为近期主战略)

? 第四章 技术能力与产品分析:$APPEALS模型深度拆解

? 情境:优必选拥有全栈自研能力(关节模组/灵巧手/操作系统/Walker Brain AI大脑),但当前AI自主决策能力仅5/10,是最大短板。

❓ 冲突:特斯拉Optimus依托FSD算法已达到9/10的技术成熟度,且成本下降路径更清晰。优必选如何在技术追赶的同时保持差异化优势?

? 答案:通过$APPEALS八维度客户价值分析,发现优必选在"易用性(Accessibility)"和"感知成本(Perceived Cost)"两个维度具备独特优势——工业场景的100万小时操作数据积累形成的隐性知识壁垒。

图8:$APPEALS八维度客户价值评估(优必选 vs 特斯拉对比)

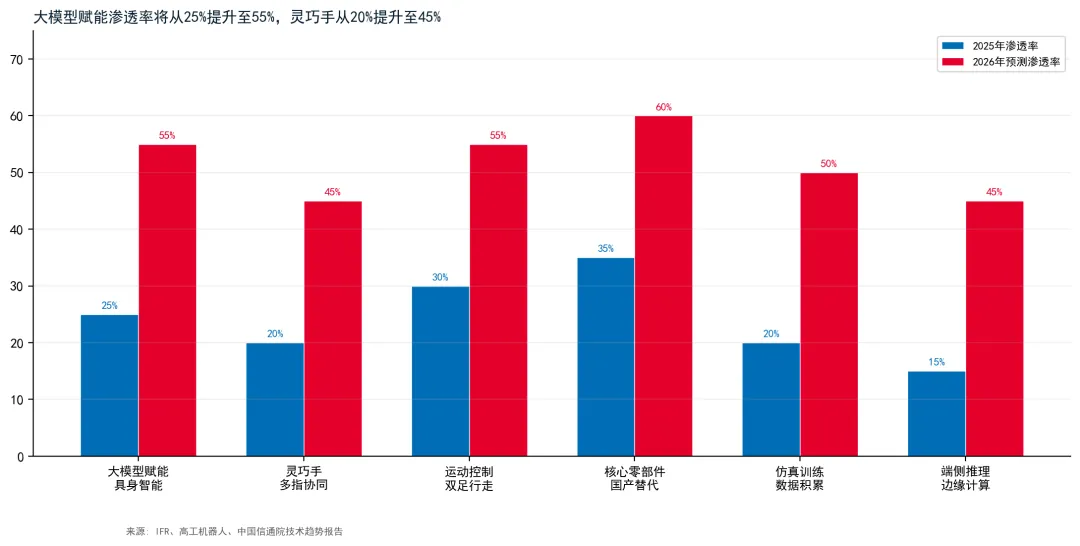

图9:人形机器人六大核心技术渗透率趋势(2025 vs 2026E)——核心零部件国产替代率将达60%

? 技术演进核心趋势:

? 最大突破点:核心零部件国产替代率从35%跃升至60%,关节模组/减速器/传感器实现自主可控,成本下降30-40%

? AI赋能加速:大模型具身智能渗透率从25%提升至55%,Walker Brain V1.0发布后自主决策能力将达80%+

✋ 灵巧手成熟:多指协同能力从20%提升至45%,触觉反馈精度达到0.1N,接近人类水平(0.05N)

? 运动控制升级:双足行走稳定性从30%提升至55%,复杂地形适应能力显著增强

? 仿真训练爆发:数字孪生仿真训练数据积累从20%提升至50%,大幅降低实物测试成本

核心产品矩阵与技术路线图

三大产品线布局:

?工业人形机器人系列(营收占比60%)

• Walker S(2025主力):41自由度,负载15kg,已在蔚来/比亚迪落地

• Walker X(2026H2发布):轻量化设计,目标成本降低30%

• 目标场景:3C组装/汽车制造/物流搬运(2026E营收24亿,+55%)

?教育机器人系列(营收占比25%)

•悟空系列:覆盖K12/职业教育/高校

• Cruzr系列:商用服务机器人

• 目标市场:5000+学校覆盖,提供稳定现金流(2026E营收15亿,+25%)

?核心零部件自研(毛利率提升关键)

• 关节模组:自研比例80%,成本比外购低40%

• 灵巧手:11自由度,触觉反馈精度0.1N

• 操作系统:ROS2 + 自研Walker OS

• AI大脑:Walker Brain V1.0(2026H2发布目标)

? 第五章 战略行动方案:90天冲刺计划与IPD实施路径

图10:Stage-Gate IPD产品开发阶段门径(当前处于S2开发阶段)

5.1 90天冲刺行动计划(P0优先级)

(紧急期) | ② 启动具身智能大模型V1.0原型开发 ③ 教育机器人渠道下沉至二三线城市 | • AI大脑V1.0 Alpha版本 • 新增学校覆盖≥200所 | ||

(攻坚期) | ② Walker X轻量化版样机下线测试 ③ RaaS模式试点运行(3个客户) | • Walker X样机通过内部验收 • RaaS首单签约 | ||

(突破期) | ② Walker X进入小批量试产(目标成本≤50万元/台) ③ 融资或战略合作落地(目标估值匹配) | • 试产10台Walker X • 战投协议签署 |

5.2 关键资源需求与风险控制

? 技术资源

AI算法团队扩招至50人(当前32人) 算力资源:新增A100×8 GPU集群 数据标注团队:外包+内部各10人

? 财务资源

R&D预算追加:2亿元(全年研发投入占比提升至22%) 营销费用:8000万元(聚焦工业展会+行业峰会) 现金流储备:确保运营资金≥12个月

? 人力资源

高端人才引进:AI大模型专家×5(目标薪资80-120万/年) 销售团队扩充:工业解决方案销售×20人 合作伙伴:清华/中科院联合实验室×2

⚠️ 风险预案

Plan B:若AI大脑延期→加大外部合作(OpenAI/百度文心) Plan C:若融资受阻→出售部分教育业务股权回笼资金 止损线:若90天后市值未涨10%,调整战略重心至现金牛业务

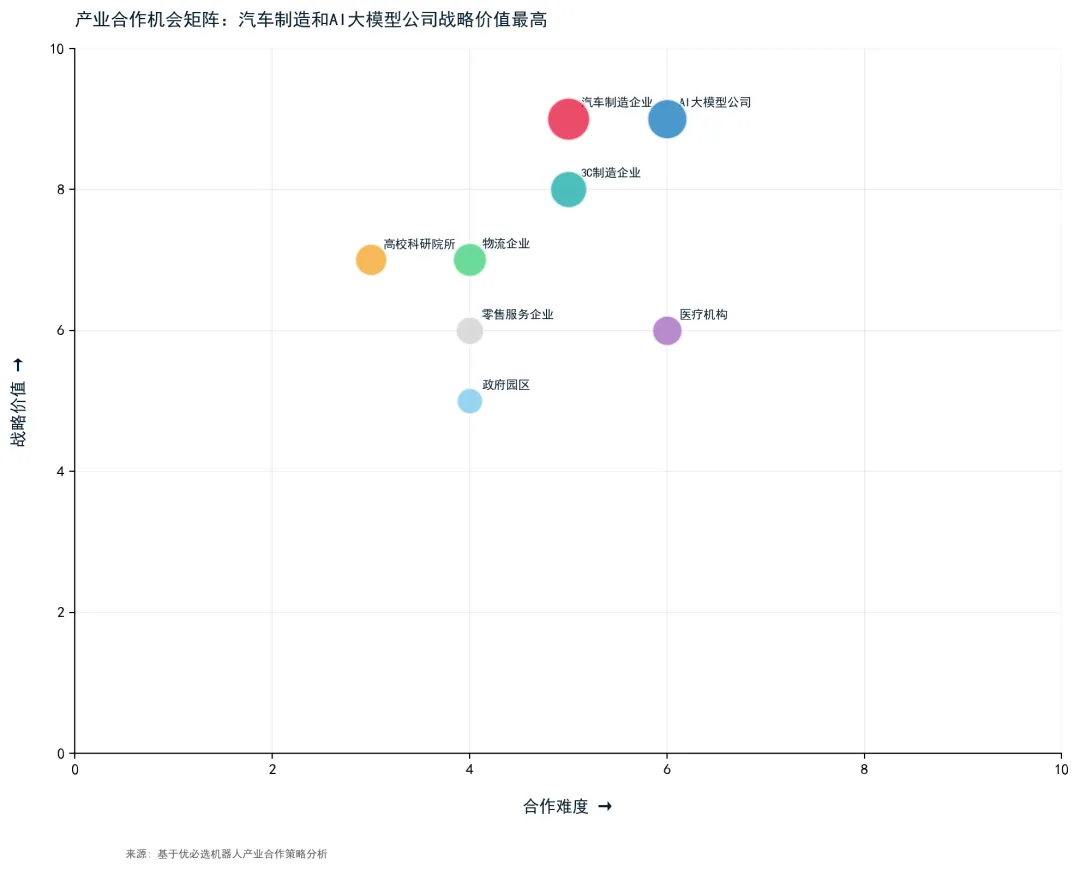

图11:产业合作机会矩阵——汽车制造企业与AI大模型公司战略价值最高,合作难度适中

? 产业生态合作战略:

? 第一优先级(高价值+可达成):

- 汽车制造企业(9/10价值, 5/10难度)

:蔚来/比亚迪已落地,可复制至吉利/理想/小鹏。策略:提供"交钥匙"工业解决方案 - AI大模型公司(9/10价值, 6/10难度)

:与百度文心/阿里通义/华为盘古合作补齐AI短板。策略:联合实验室+数据共享

? 第二优先级(中高价值):

- 3C制造企业(8/10价值, 5/10难度)

:富士康/立讯精密等电子制造龙头。策略:柔性装配线改造方案 - 高校科研院所(7/10价值, 3.5/10难度)

:清华/中科院/哈工大。策略:联合培养人才+前沿技术预研

? 第三优先级(长期布局):

- 物流企业(7/10价值, 4/10难度)

:京东物流/顺丰仓储自动化。策略:RaaS模式降低门槛 - 政府园区(5/10价值, 4/10难度)

:各地机器人产业园招商需求。策略:示范项目+政策补贴对接

⚠️ 需谨慎评估:

•医疗机构(6/10价值, 6/10难度):认证周期长、安全要求极高

•零售服务(6/10价值, 4/10难度):场景碎片化、ROI不明确

? 第六章 投资价值分析(证券级研判)

图12:优必选财务健康度四维评估(满分10分)

关键财务指标详解

图13:估值倍数多维对比(PS/PB/PEG三维度评估)

? 第七章 投资建议与风险提示

图14:投资风险矩阵(基于概率×影响程度的二维评估)

? 投资评级总结

买入 ⭐⭐⭐⭐☆目标市值

240-280亿

上涨空间

+30%~51%

投资期限

12个月

核心逻辑:12个月窗口期的"买入"机会。催化剂:特斯拉Optimus量产(2026Q4)+ AI大脑V1.0发布(2026H2)。安全边际:工业场景深度壁垒(100万小时数据)+ 教育生态现金牛(5000+学校)。止损条件:若AI能力12个月内未达7/10或Optimus提前6个月量产且价格<30万元。

? 行业金句

"人形机器人的终局不是'替代人类',而是'让每个组织都拥有超级员工'——优必选正在用工业场景的数据壁垒和教育生态的现金牛,赌一个2026年的iPhone时刻。"

—— 产业雷达深度解读 | 2026年05月07日

⚠️ 完整免责声明:

本报告由产业雷达(IndustryRadar)基于公开数据与AI分析生成,仅供参考,不构成任何投资建议、商业决策或买卖依据。投资者应独立判断并自行承担相应风险。

数据来源包括但不限于:优必选科技年报/招股书、蔚来/比亚迪等客户公告、高工机器人产业研究院(GGII)、中国机器人产业联盟(CRIA)、赛迪顾问(CCID)、国际机器人联合会(IFR)、akshare金融数据库、同花顺iFinD、Wind资讯等。

分析方法说明:本报告采用IPD集成产品开发框架、Ansoff成长矩阵、$APPEALS客户价值模型、波特五力模型、PESTEL宏观环境分析、DCF/SOTP/PEG多维度估值法等专业工具进行分析。所有预测数据均为基于当前信息的推演,不保证准确性。

风险提示:人形机器人产业处于发展早期,技术路线存在不确定性;市场竞争可能加剧导致毛利率下滑;宏观经济波动可能影响下游资本开支;政策变化可能影响行业发展节奏;汇率波动可能影响进口零部件成本。

版权声明:© 2026 产业雷达(IndustryRadar). All Rights Reserved. 未经授权禁止转载、摘编或用于其他商业用途。如需引用请注明出处。

产业雷达 IndustryRadar

让每份产业报告都成为决策利器 | Deep Insights for Smart Decisions

微信公众号:IndustryRadar | 邮箱:contact@industryradar.com