来源:中关村储能产业技术联盟

这份来自中关村储能产业技术联盟(CNESA)《2026年储能技术与产业最新进展与展望报告》内容非常详实,数据更新至2025年底,是理解全球及中国储能行业发展态势的高价值资料。

为了帮助你快速把握报告的核心要点,我为你提炼了以下几个关键结论:

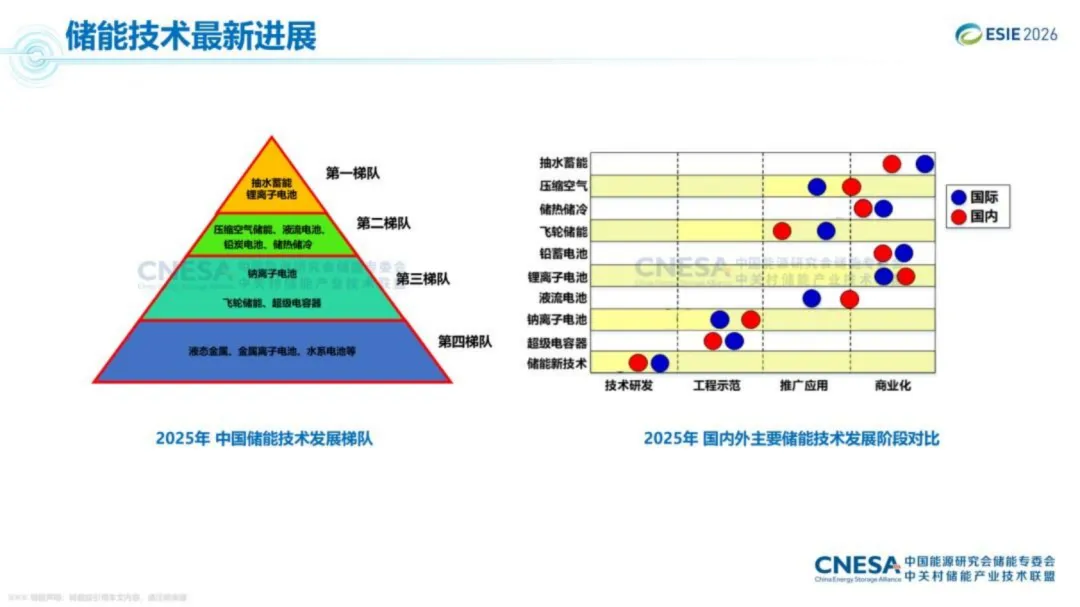

一、 里程碑式突破:新型储能进入主导地位

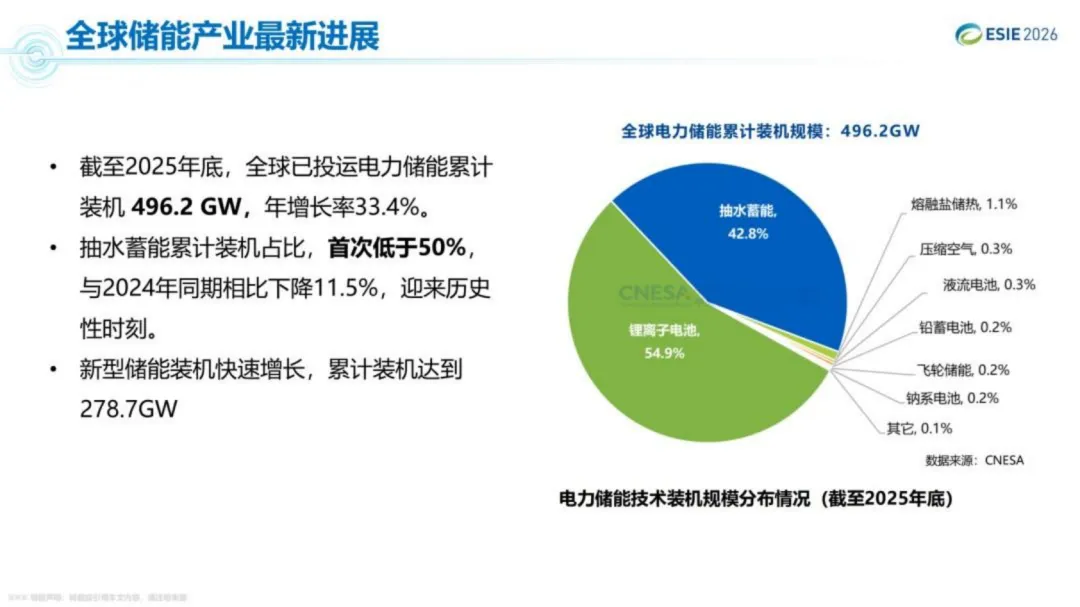

全球:截至2025年底,全球电力储能累计装机496.2GW,其中抽水蓄能占比首次低于50%,而新型储能累计装机达到278.7GW,成为增量主体。

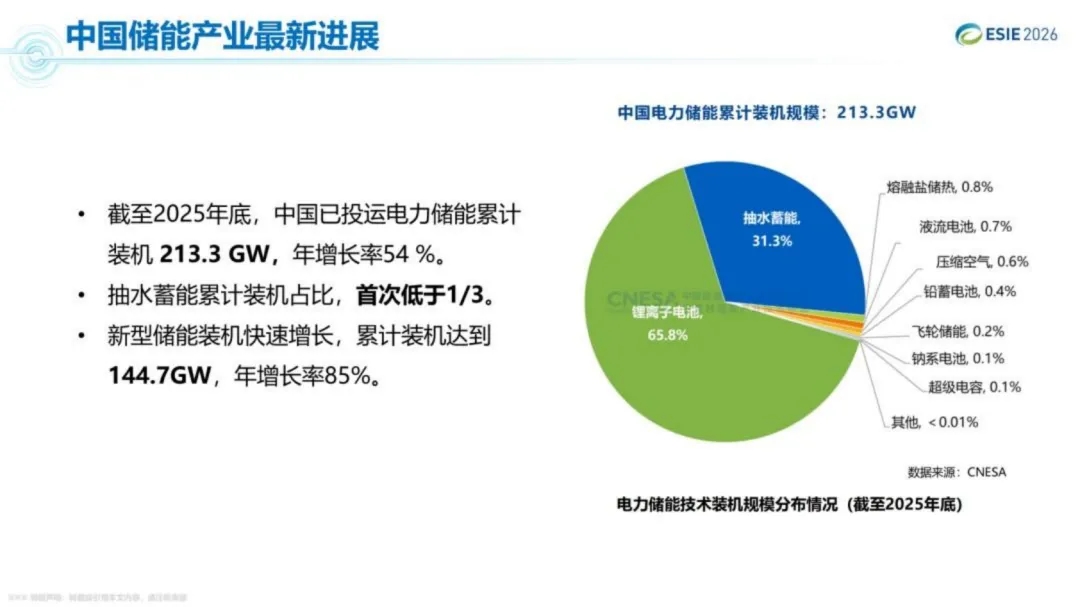

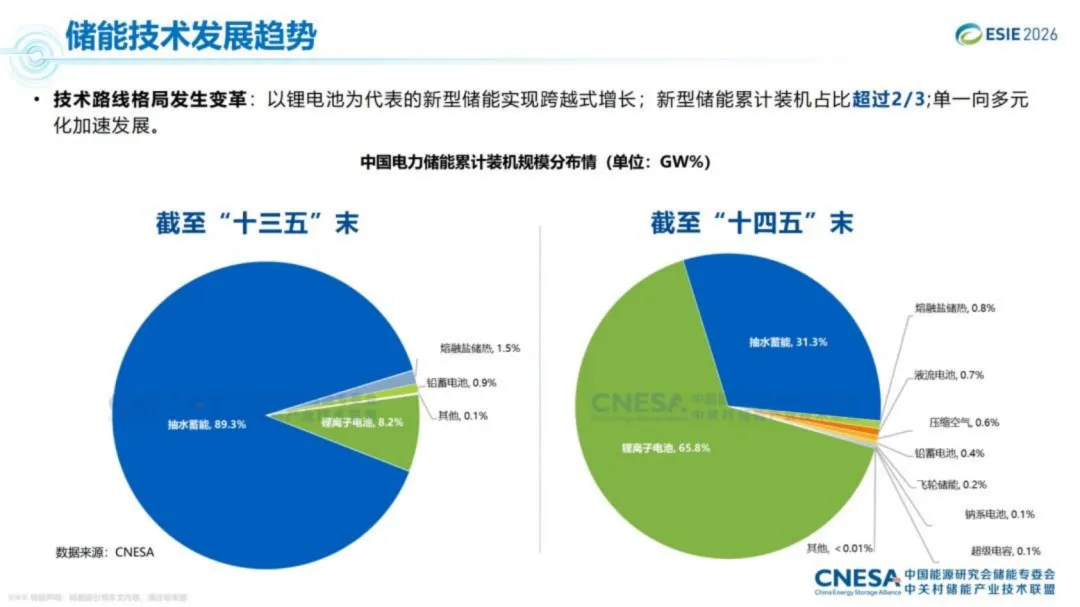

中国:累计装机213.3GW,抽水蓄能占比首次低于1/3,新型储能累计装机144.7GW,年增长率高达85%。

二、 产业高速扩张:新增装机创历史新高

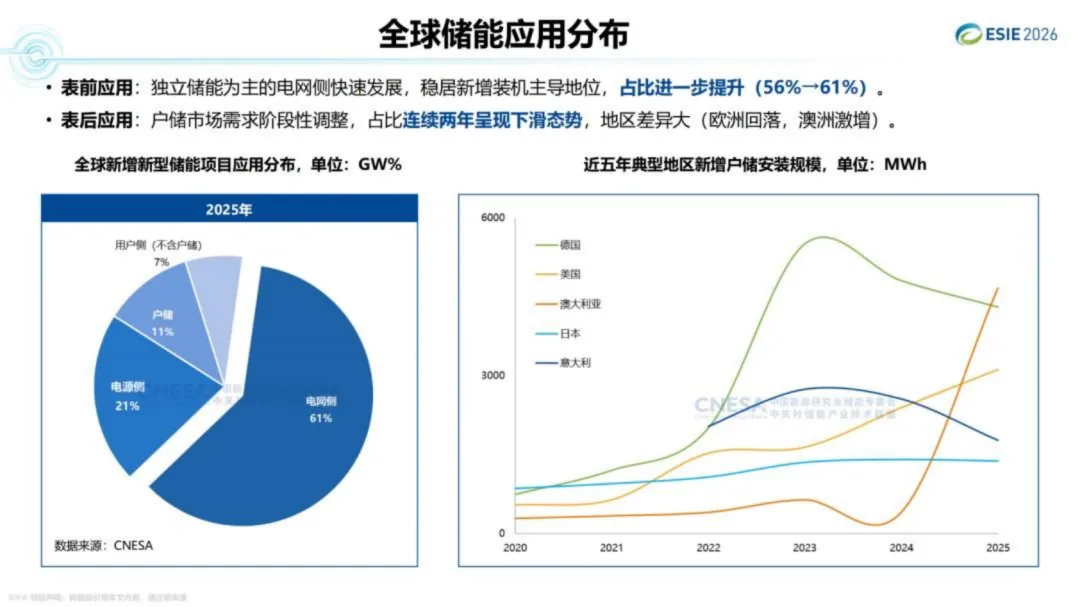

2025年全球新型储能新增装机首次突破100GW,近五年复合增长率(CAGR)高达80.2%。

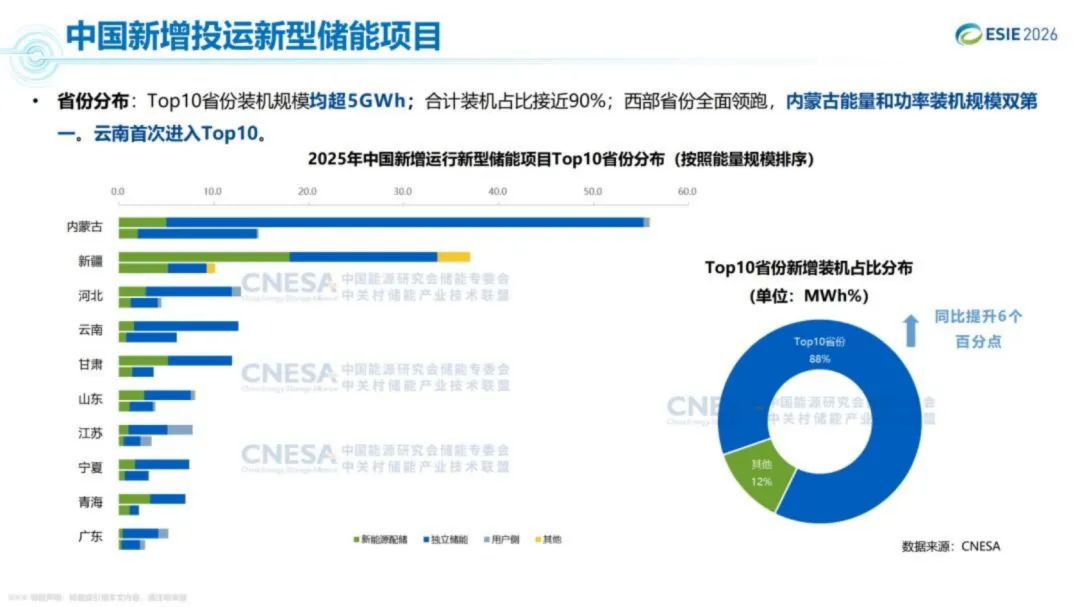

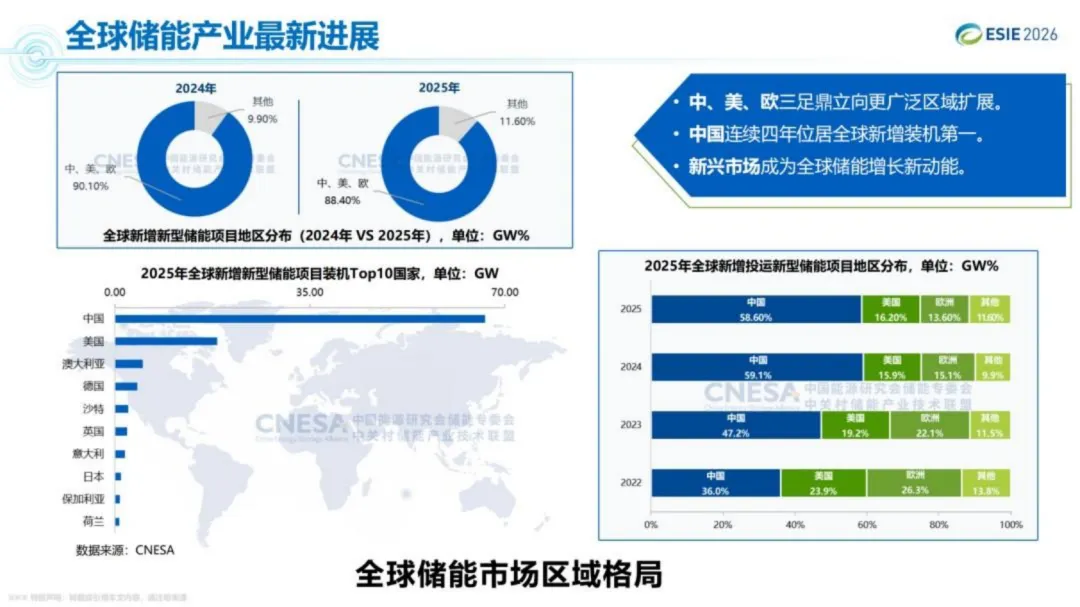

中国连续四年位居全球新增装机第一,西部省份(如内蒙古)全面领跑。独立储能和新能源配储合计新增近60GW,同比增长50%。

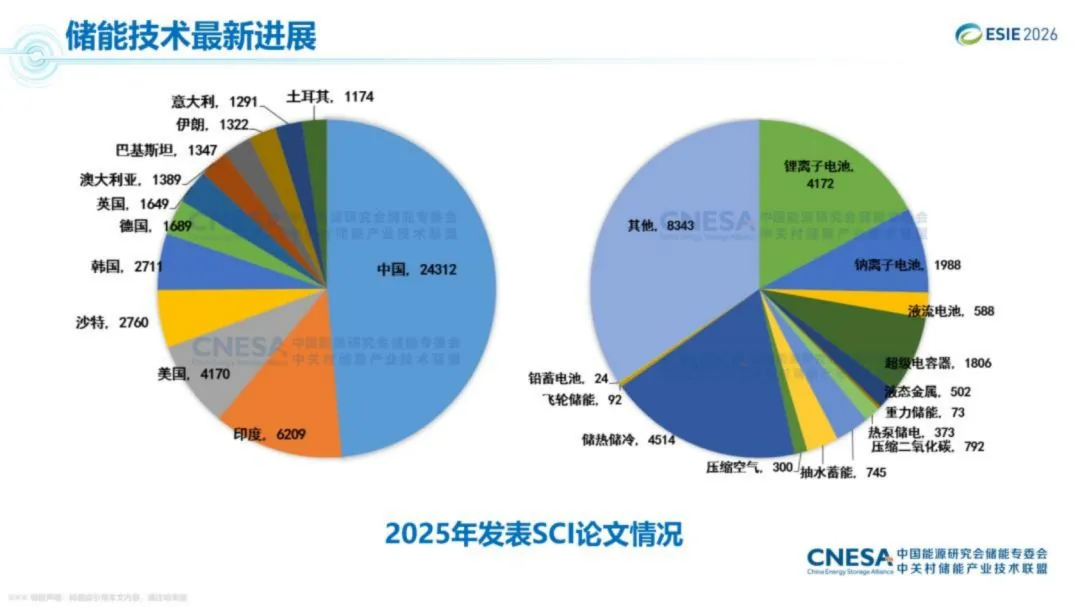

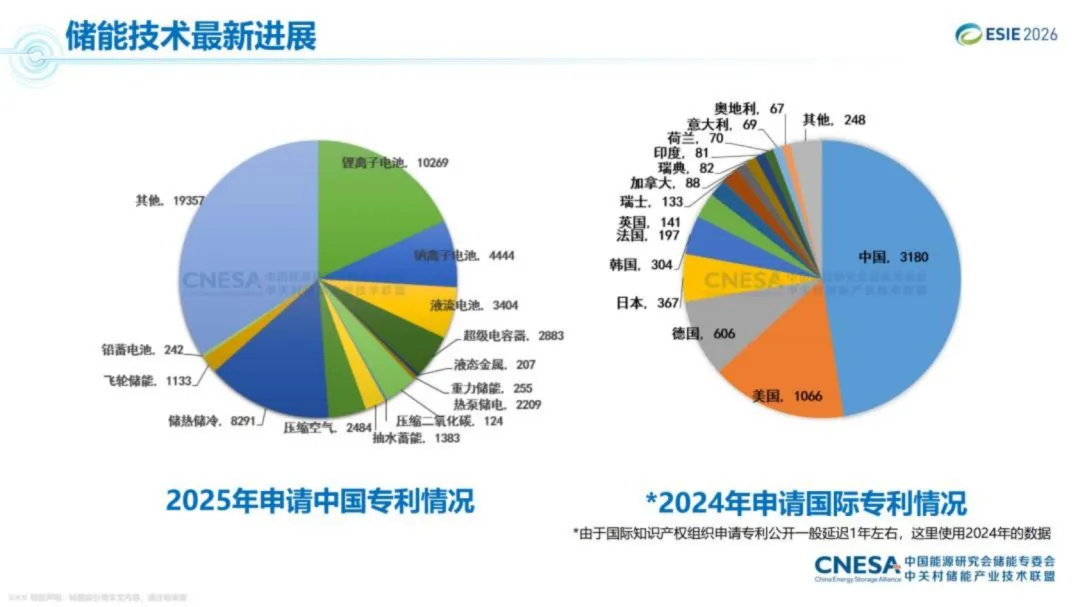

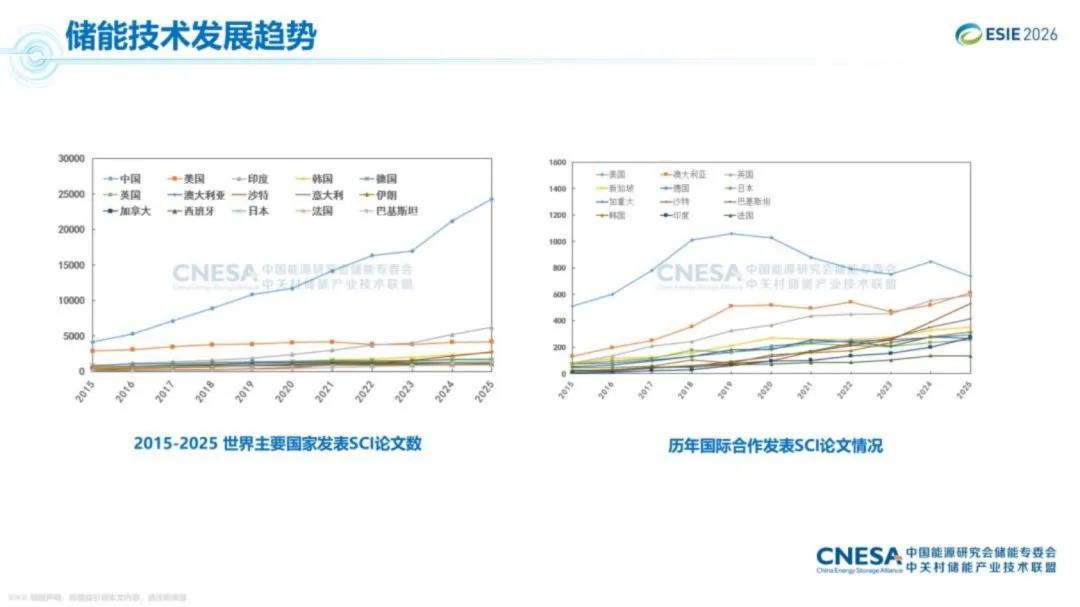

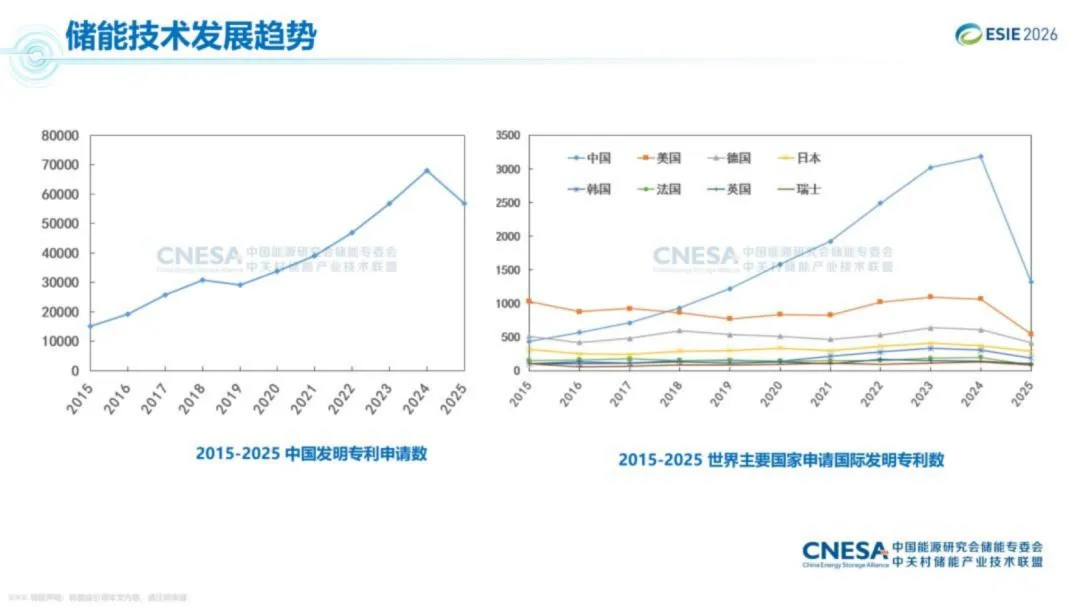

三、 技术路线多元化:非锂与混合储能加速突破

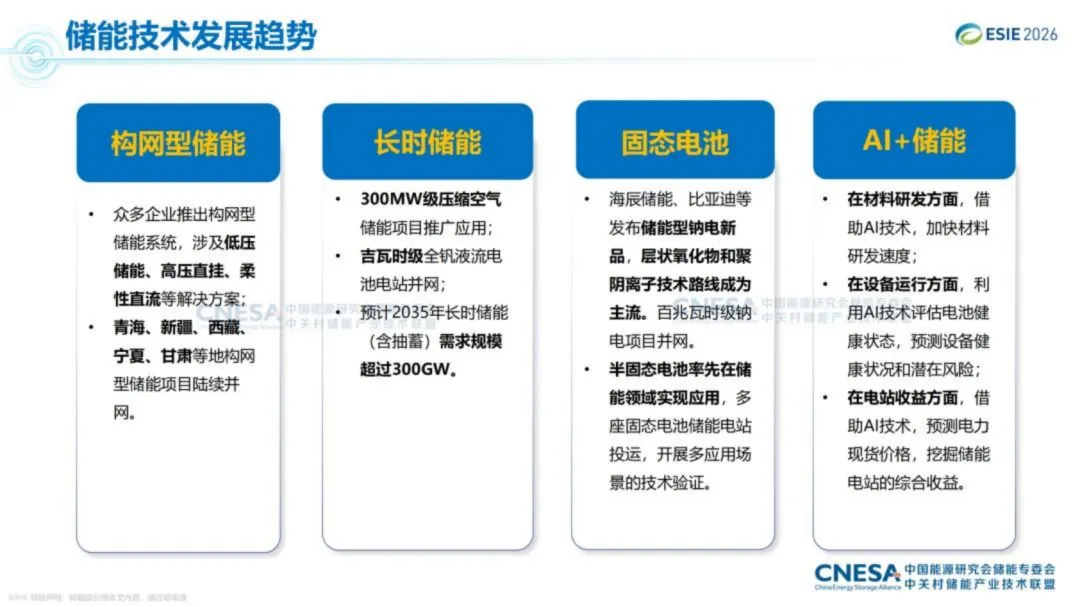

构网型储能:在青海、新疆、西藏等地多个项目陆续并网。

长时储能:300MW级压缩空气储能、吉瓦时级全钒液流电池电站投运。

固态电池:半固态电池率先在储能领域实现应用,已有百兆瓦级电站投运。

钠离子电池:百兆瓦时级钠电项目并网,层状氧化物和聚阴离子成为主流路线。

AI+储能:在材料研发、设备健康预测、电力现货交易收益优化等方面深度应用。

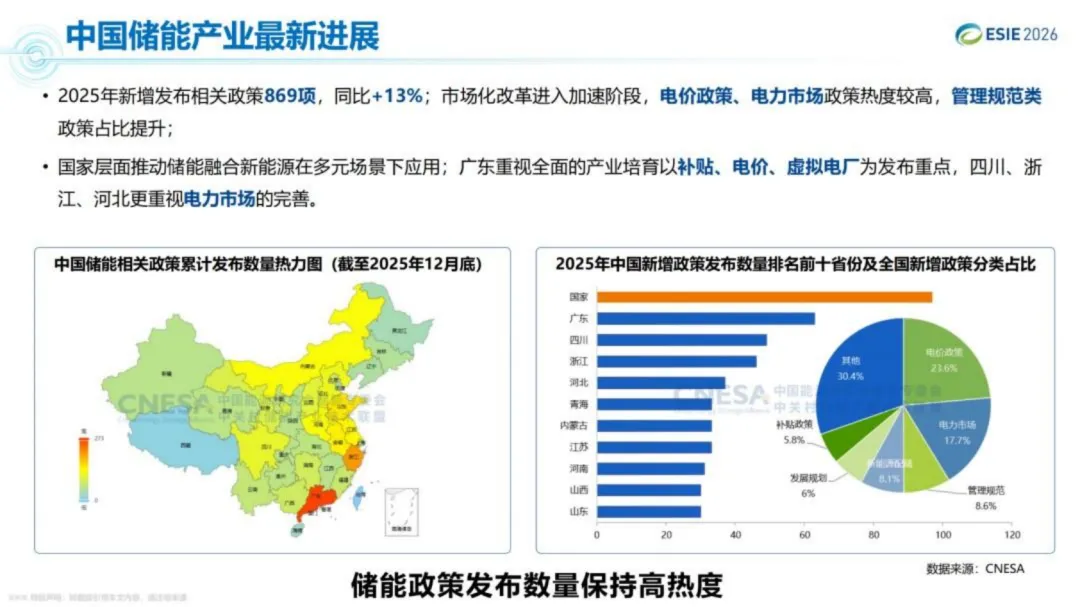

四、 市场与政策动态:价格波动、安全强化、全球供应链重塑

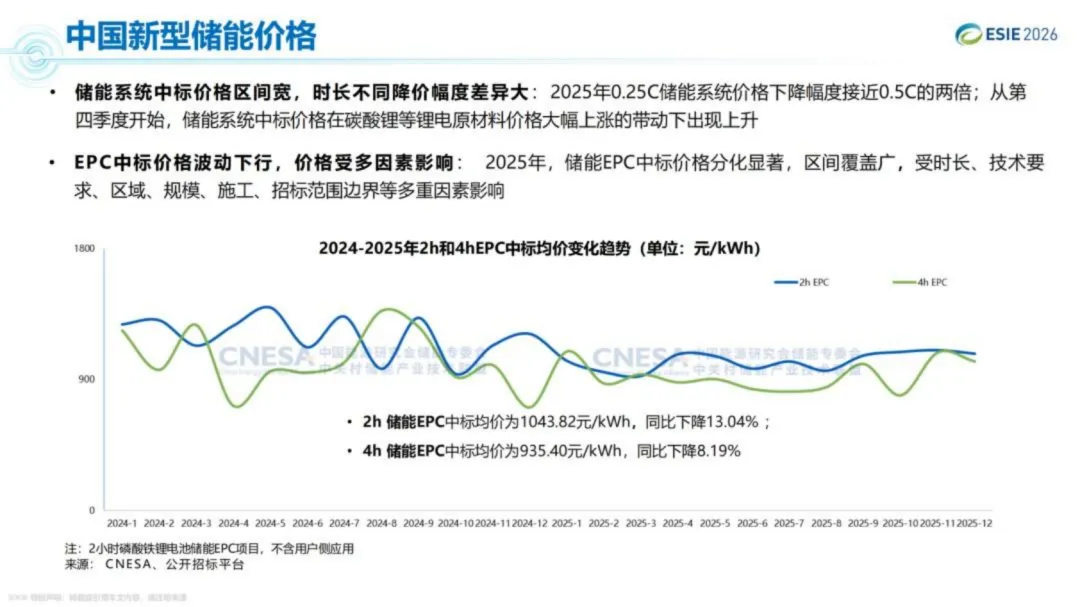

价格:2025年0.25C(4小时)储能系统价格降幅显著,但第四季度因碳酸锂涨价出现回升。

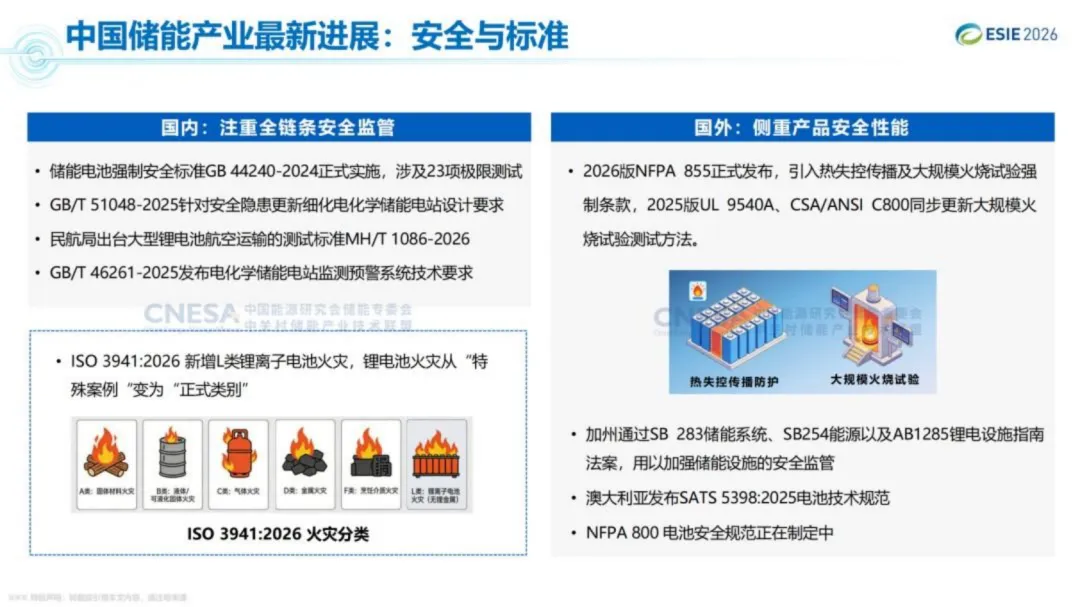

安全:国内实施强制安全标准(GB 44240-2024),国际ISO火灾分类新增“L类锂离子电池火灾”。

资本市场:CNESA储能指数覆盖全产业链,动态调整成分股。

全球格局:供应链从“全球化效率”转向“区域化安全”,美国IRA、欧洲净零工业法案推动本地化,500Ah+大电芯、6MWh+系统加速商用。

五、 未来趋势与定位

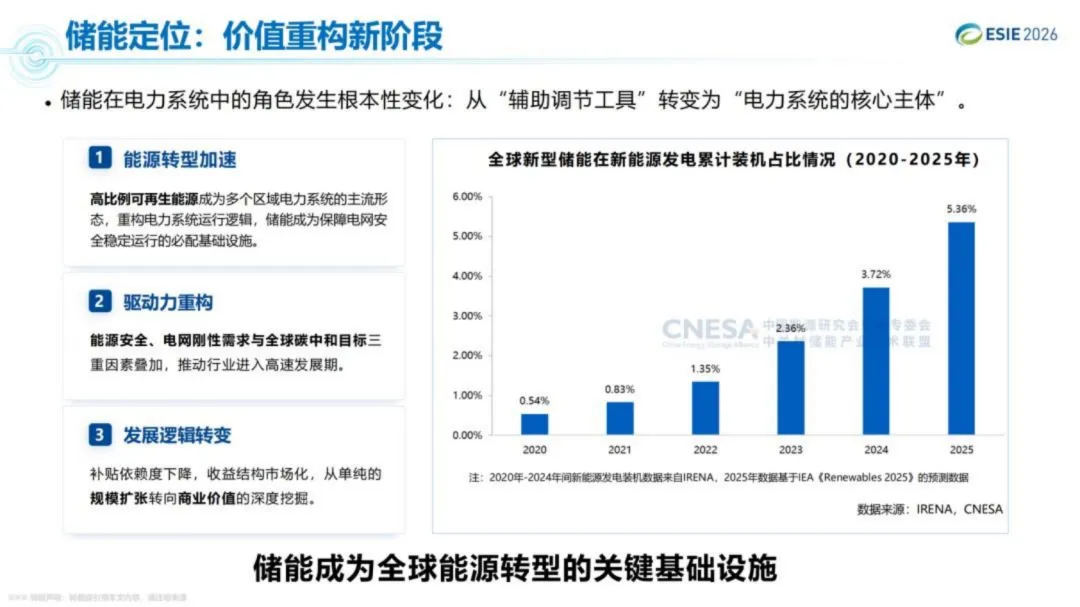

角色转变:储能正从“辅助调节工具”转变为电力系统的“核心主体”。

应用拓展:长时储能、零碳园区、人工智能数据中心(AIDC)成为新增长极。

增长预测:2026-2030年中国储能将进入增速换挡期(CAGR约20-25%),但绝对增量仍高。全球到2035年电池储能装机预计增长8-17倍。

完整报告原文已分享到星球社区

会员可前往下载。非会员请按照以下步骤免费获取:

关注公众号,然后在首页对话框回复关键词“2026年储能技术与产业展望报告”,

系统自动推送百度网盘下载链接。

(关键词输入需完全一致,否则系统无法正确匹配)

(本星球常年对接50万+报告智库,每日精选50+行业报告学习分享!全星球报告无限制可以任意下载!)

免责声明:本社群只做内容收集和知识分享,严禁用于商业目的,报告版权归原撰写发布机构所有,相关报告通过公开合法渠道收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。