美国2026年最新具身智能产业发展报告(2026年05月)

题图|美国具身智能产业发展报告(2021—2026.05)执行摘要

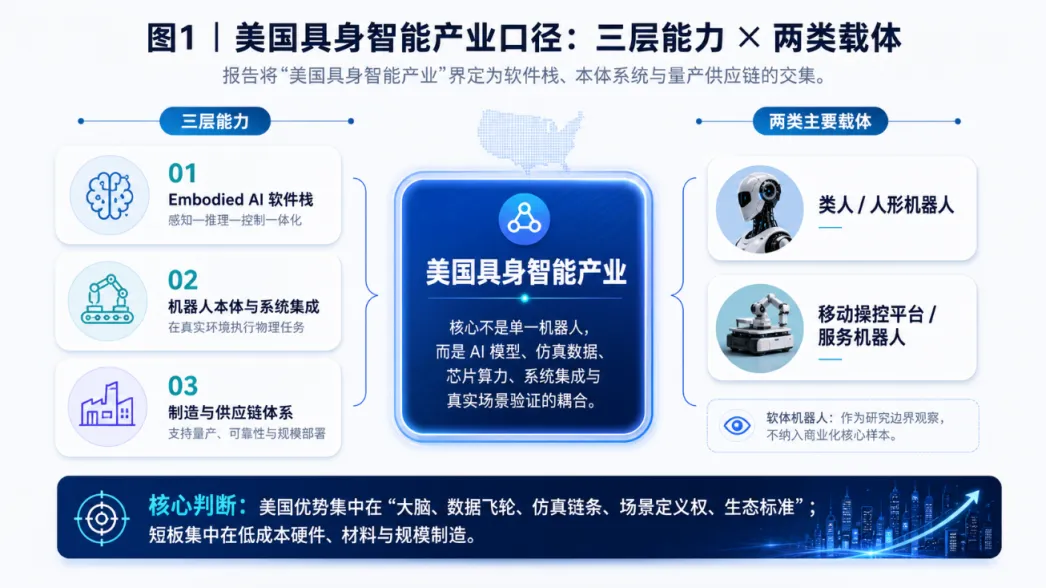

本报告将“美国具身智能产业”界定为三层能力与两类载体的交集:一是感知—推理—控制一体化的embodied AI软件栈,二是可在真实环境中执行物理任务的机器人本体与系统集成能力,三是支持量产与规模部署的制造和供应链体系;载体上,核心样本包括类人/人形机器人、移动操控平台与商业化服务机器人,并把软体机器人作为研究边界内、产业边界外的观察对象。按这一口径,美国当前的优势并不只在“机器人本体”,而在基础模型、仿真与数据、芯片与算力、系统集成、商业场景验证的全栈耦合上;其短板则集中在高性价比执行器/减速器、稀土磁材与部分电池材料、低成本量产工艺、以及可公开验证的大规模交付数据。图1|美国具身智能产业的三层能力与两类载体从国家层面看,美国已形成“放松创新约束+强化基础设施+通过科研与国防项目拉动自主系统能力”的组合框架。2025年白宫《RemovingBarriers to American Leadership in ArtificialIntelligence》将“维持并增强美国AI主导地位”定为政策目标,美国联邦政府的官方人工智能信息网站AI.gov的《AIActionPlan》则把重点放在创新、基础设施与国际安全领导力;与此同时,美国国家科学基金会NSF(National Science Foundation)持续资助机器人基础研究与国家人工智能研究资源计划NAIRR(National Artificial Intelligence Research Resource,美国国家人工智能研究资源),美国国防高级研究计划局DARPA(Defense Advanced Research Projects Agency)通过自主机器人操纵ARM(Autonomous Robotic Manipulation)、复杂环境下具有韧性的机器人自主系统RACER(Robotic Autonomy in Complex Environments with Resilience)、可信自主(Assured Autonomy)等项目持续推进操控、复杂环境自治与可信自主,《国防部第3000.09 号指令:自主武器系统中的自主性》则给出自治武器系统治理边界。换言之,美国对具身智能的支持并不是单一“机器人政策”,而是一套覆盖基础研究—算力资源—军民两用自治—监管协调的制度组合。技术层面,美国的竞争焦点已经从“会走、会抓”的单点演示,转向“通用VLA/世界模型+长时序whole-body autonomy +可复制的数据飞轮”。Figure的Helix/Helix 02已把像素到全身控制、长时序家务与物流任务推向公开演示与工厂验证;GoogleDeepMind的Gemini Robotics / ER把embodied reasoning作为平台向多种机器人形态输出;NVIDIA的Isaac GR00T以开源基础模型、合成数据与仿真链路占据“卖铲子”位置;PhysicalIntelligence、Skild AI则分别代表“跨机器人通用policy”和“omni-bodiedbrain”两条软件路线。与此同时,Agility、Apptronik、BostonDynamics、Tesla等本体公司都在把控制、制造、可靠性和应用闭环前移到工厂与仓储场景。资本层面,近两年美国具身智能已明显从“科研创业”进入“大额成长资本+战略资本共投”阶段。公开披露的大额交易显示,Figure2024年获6.75亿美元、2025年Series C超10亿美元;PhysicalIntelligence 2024年获4亿美元;SkildAI 2024年获3亿美元、2026年Series C获14亿美元;Apptronik2025年累计Series A超4亿美元,2026年再获5.2亿美元扩展轮;Nuro2025年Series E为2.03亿美元。投资者结构也很特殊:除了传统VC/成长资本,还出现了微软、英伟达、OpenAI、Google、亚马逊、Mercedes-Benz、JohnDeere、QIA、Brookfield等产业与长期资本同场进入,说明市场押注的不只是单一机器人,而是“AI模型+数据+制造+场景网络”的系统性平台价值。产业化方面,最重要的结论不是“人形机器人已经全面规模化”,而是“越来越多机器人被制造出来并进入真实场景”已经成立,但仍主要停留在早期商业验证和小批量爬坡阶段。证据链包括:Agility在俄勒冈RoboFab公开给出年产能1万台Digit,并称Digit为“首个进入production deployment的humanoid”;Figure的BotQ一代线公开目标为年产1.2万台,2026年4月已累计交付350+台Figure03、节拍从每天1台提升至每小时1台;宝马工厂的Figure 02 11个月部署中累计运行1,250+小时、搬运9万+部件、参与3万+辆汽车生产;DiligentRobotics的Moxi已在美国25+家医院完成125万+次自主配送;BostonDynamics的Stretch已从DHL首单扩展到“额外1,000台部署MOU”;Nuro则已在美国三座城市开展driverless L4运营。相反,TeslaOptimus公开披露了极激进的工厂与产能设计目标,但截至本报告写作时,未见可独立验证的大规模外部交付数据。供应链方面,美国的现实情况是:高价值“大脑”和系统集成更强,低成本“肌肉”和材料链条仍弱。美国本土和非中国供应链在机器人算力(NVIDIA/AMD设计)、激光雷达Lidar(Ouster)、力/力矩传感(ATI)、部分惯性测量单元IMU(Honeywell)、部分图像传感器与机器视觉(onsemi)、部分无框电机/执行器framelessmotor/actuator(Kollmorgen、Moog)方面具备可替代性;但在稀土永磁体、部分减速器/谐波传动、石墨与正负极材料、规模化低成本电池制造经验等方面,中国仍然拥有显著成本和规模优势。美国地质调查局USGS(United States Geological Survey)明确指出美国稀土相当一部分以嵌入成品的形式进口;国际能源署IEA(International Energy Agency)则指出2025年中国制造了全球80%以上的电池,且中国电池价格较欧美更低。因此,对未来竞争格局的核心判断是:美国很可能继续在“具身智能的大脑、数据飞轮、仿真链条、场景定义权、生态标准”上拉开差距,但在“低成本硬件规模制造”上未必会单边胜出。如果美国能够把基础模型、NAIRR/科研、产业资本与制造伙伴进一步耦合,并补强关键材料与执行器本土化,其优势会从“技术领先”进一步转向“高端平台主导”;如果不能解决成本、可靠性、认证和供应链脆弱性,优势则可能停留在高估值但低交付的阶段。方法论与范围

本稿默认时间范围为近五年,重点覆盖2021—2026年5月。资料优先级依次为:官方/原始来源(公司官网、财报、SEC、DARPA、NASA、NSF、NIST、州监管机构、论文原文或项目主页)>权威数据库/行业机构(CrunchbaseNews、PitchBook、IFR、A3)>高质量媒体。由于人形机器人和embodied AI仍处于早期阶段,许多关键指标——尤其是出货量、量产成本、合同规模、单站ROI——并未系统公开,因此本报告在相应位置统一标注“未指定/无公开数据”。本文采用如下范围划分,便于后文判断哪些企业和机构属于“核心样本”,哪些属于“边界样本”。

范畴 | 本文定义 | 是否纳入核心样本 |

具身智能 | 具备感知、推理/规划、控制与物理执行闭环,并在真实环境中与对象/空间交互的AI-机器人系统 | 是 |

类人/人形机器人 | 以双足或接近人形上肢/下肢形态,面向人类环境执行泛化任务的机器人 | 是 |

移动操控平台 | 非严格人形,但具有自主移动+ 机械臂/抓取能力,可在半结构化环境执行任务 | 是 |

软体机器人 | 以软材料、连续体形变为主要机制的机器人 | 作为研究边界观察,不纳入商业化核心样本 |

自动驾驶/末端配送车 | 具有embodied autonomy,但并非人形/移动操控本体 | 作为边界样本纳入,用于说明美国“物理AI”广义生态 |

纯工业固定机械臂 | 高度自动化但缺少embodied AI 的泛化与开放环境能力 | 原则上不纳入 |

企业筛选标准为:总部在美国,或在美国具有主导研发/制造/商业化存在;且其核心业务属于“人形机器人OEM”“具身智能基础模型/平台”“移动操控/服务机器人”之一。因此,Tesla、Figure、Agility、BostonDynamics、Apptronik、Physical Intelligence、Skild AI、NVIDIA、Google DeepMind、Diligent Robotics、Nuro属于核心或边界样本;1X并非美国起源企业,但因其美国总部/工厂布局与OpenAI资本链接,被作为比较样本纳入。本文使用技术成熟度TRL(Technology Readiness Level)1—9作为工程成熟度的辅助框架,但需要强调:文中的TRL为研究者依据公开试验、商业部署、制造爬坡与法规状态做出的估计,不等同于机构官方评级。例如,公开量产和多场景稳定运行通常对应更高TRL,而只发布论文、SDK或实验室演示通常对应较低TRL。开放问题与限制

当前最难核验的三类数据是:人形机器人真实出货量、真实付费商业合同规模、单工作站ROI/回收期。Tesla、Apptronik、Boston Dynamics Atlas等公司的公开材料更多披露计划产能、合作方向与演示结果,而少有经第三方审计的量产或交付表。相反,Figure、Agility、Diligent、Nuro的公开定量证据相对更完整,但仍以公司自披露为主。换言之,“产业在前进”已可确认,“大规模产业化已经完成”则仍不能成立。国家战略、政策与监管框架

美国当前并没有一部专门名为“人形机器人法”的统一联邦立法,但已经形成了一个对具身智能高度相关的政策组合:顶层AI竞争战略、基础研究与算力资源供给、国防自治项目、行业安全监管、州级自动驾驶规则、以及标准组织推动。其中,2025年白宫第14179号行政命令(Executive Order 14179)将“去除阻碍美国AI领导力的障碍”明确化;AI.gov公布的AI行动计划《AI Action Plan》强调加速创新、建设AI基础设施和强化国际安全与外交领导;美国管理与预算办公室OMB(Office of Management and Budget)的备忘录编号M-25-21、M-25-22分别针对联邦政府AI使用治理与采购提出制度要求。对具身智能企业而言,这意味着联邦层面更强调鼓励部署与保持主导地位,而不是预先设定重监管。科研支撑方面,美国国家科学基金会NSF的机器人基础研究项目FRR(Foundational Research in Robotics)明确将机器人定义为“智能被体现在工程构造中,能够处理信息、感知、规划并移动或实质性改变其环境的系统”;国家人工智能研究资源计划NAIRR试点自2024年启动后,美国国家科学基金会NSF在2026年表示其已支持600+个研究项目和6,000名学生。对具身智能而言,国家人工智能研究资源计划NAIRR的意义不止于通用AI算力,而在于它把模型、数据、软件、训练与用户支持资源纳入国家级科研基础设施,这会直接影响学术界和初创公司的模型研发门槛。国防与任务拉动方面,美国国防高级研究计划局DARPA(Defense Advanced Research Projects Agency)的自主机器人操纵ARM(Autonomous Robotic Manipulation)试图突破非结构化环境中的自主抓取与操作,复杂环境下具有韧性的机器人自主系统RACER(Robotic Autonomy in Complex Environments with Resilience)聚焦复杂越野环境中的韧性自治,可信自主项目(AssuredAutonomy)关注自主系统可信与验证;陆军方面,美国陆军研究实验室ARL(Army Research Laboratory)的快速韧性指挥与控制R2C2(Rapid Resilient Command and Control)与相关用于机动与移动的人工智能AIMM(AI for Maneuver and Mobility)工作把机器人、AI与自治作为重点研究方向。虽然这些项目并不直接等同于商用人形机器人,但它们在越野感知、实时规划、操控、验证与韧性自治上的投入,会外溢到商用具身智能的技术栈。美国国防部《美国国防部第3000.09 号指令:武器系统中的自主性》则说明美国在鼓励自治能力前进的同时,仍保留对高风险武器自治的治理边界。监管上,美国更像“分部门、分场景监管”。工业与仓储中的机器人安全主要受美国职业安全与健康管理局OSHA(Occupational Safety and Health Administration)规则与国际标准化组织ISO/美国国家标准学会ANSI/美国材料与试验协会ASTM标准影响;ASTM 下属的“自适应全地形自主操作设备”委员会(ASTMF45)正在推进移动操控平台与移动机械臂测试标准;医疗机器人受美国食品药品监督管理局FDA医疗器械监管;消费级或家用机器人涉及美国消费品安全委员会CPSC的产品安全规则;自动驾驶或配送车则受州级车管局DMV/美国国家公路交通安全管理局NHTSA等监管,CaliforniaDMV已建立自动驾驶汽车部署计划(Autonomous Vehicle DeploymentProgram),并在2026年更新规则以强化监管并向更大车辆开放。对类人机器人而言,这种格局意味着短期内没有“全国统一准入牌照”,而是要逐场景拿到安全、产品责任和运营许可。政策/机构 | 关键内容 | 对具身智能的实际含义 | 备注 |

White House EO 14179 | 去除阻碍美国AI 领导力的政策障碍 | 更偏“促创新/促部署”而非前置限制 | |

AI.gov《AI Action Plan》 | 创新、基础设施、国际安全三支柱 | 利好算力、模型、军民两用自主系统 | |

NSF FRR / Robotics | 将机器人定义为embodied intelligence in engineered construct | 继续资助机器人基础研究与交叉学科 | |

国家人工智能研究资源计划NAIRR | 提供算力、模型、数据、软件、训练资源 | 降低embodied AI 研究门槛 | |

DARPA ARM / RACER / Assured Autonomy | 自主操控、复杂环境自治与可信自主 | 强化核心自治能力的军民两用外溢 | |

DoD Directive 3000.09 | 自主/半自主武器系统治理 | 形成高风险自治边界与审查要求 | |

OSHA / ASTM / FDA / CPSC / California DMV | 工业、移动操控、医疗、消费、AV场景分环节监管 | 美国监管是“场景化、部门化”而非单一机器人法 | |

综合看,美国的政策优势在于没有把具身智能锁死在单一行业框架里;它把AI、机器人、自动驾驶、国防自治和科研基础设施放在同一竞争叙事中推进。这种安排更适合早期产业,但也意味着企业需要面对多头合规和跨部门责任界面不清的现实。图2|美国政策与监管组合:创新、算力、国防自治与场景化监管技术现状与竞争格局

美国具身智能技术正在经历从“面向固定任务的机器人控制”到“通用基础模型+数据飞轮+真实部署反馈”的切换。最明显的变化,是越来越多技术叙事不再以“某个工位的单任务自动化”为核心,而以“一个模型跨场景、跨本体、跨技能迁移”为核心。GoogleDeepMind的Gemini Robotics宣称其模型可以跨静态双臂平台、Franka、ALOHA乃至Apptronik Apollo等多种具身迁移;Figure的Helix以自然语言直接控制人形机器人上半身并推进到全身自主;NVIDIA的Isaac GR00T则试图成为整个行业训练、仿真、合成数据与部署的通用底座。本体公司(Tesla、Figure、Agility、Apptronik、BostonDynamics)在做硬件、可靠性和场景闭环;平台公司(GoogleDeepMind、NVIDIA、Physical Intelligence、SkildAI)在做通用模型、仿真、跨本体控制;垂直场景公司(Diligent、Nuro)在真实工作流里积累部署数据。美国的领先不一定体现在“每个机器人都最好”,而体现在“模型—芯片—仿真—设施—场景”的耦合速度。图3|美国具身智能技术焦点:从基础模型到真实部署的数据飞轮企业格局与 技术成熟度TRL 判断

下表给出美国主要企业样本。技术成熟度TRL为基于公开材料的研究者估计。机构 | 类别 | 最新公开突破 | 代表性技术文/专利 | 里程碑 | 估计TRL |

Tesla / Optimus | 人形OEM | 2026Q1 公布将启动首座大型Optimus 工厂准备,设计线体目标年产100 万台;2025Q4还披露Gen 3 将在2026Q1 发布 | Tesla AI/Robotics 页面;机器人手部专利《Underactuatedhand with cable-driven fingers》 | 优势在视觉—规划—训练算力一体化;但无公开外部量产交付数据 | 5–6 |

Agility Robotics / Digit | 人形OEM | RoboFab 峰值年产能1 万台;GXO商业运营;Amazon测试 | RoboFab 官方说明;GXO商业部署案例 | “首个进入production deployment 的humanoid” | 7–8 |

Figure | 人形OEM + AI | Helix、Helix 02 推进到全身autonomy;BotQ一代线目标年产1.2 万台;2026年4 月累计交付350+ 台F.03 | 《Helix》技术文;《Humanoidrobot》专利 | 宝马工厂11 个月部署,进入真实产线 | 7 |

Apptronik / Apollo | 人形OEM | 与Google DeepMind 战略合作;与Mercedes 商业协议;与Jabil 合作扩大产能 | Apollo 官方规格;GoogleDeepMind 合作公告 | 从研发型公司转入制造与试商用期 | 6–7 |

Boston Dynamics / Atlas | 人形OEM;Spot/Stretch商业化 | 2026 CES 发布产品版Atlas;2026部署配额已承诺给Hyundai/Google DeepMind;Spot/Stretch已规模商业化 | Atlas 产品页;Stretch/DHL商业案例 | Atlas 商业化刚起步,Spot/Stretch已成熟 | Atlas 6;Spot/Stretch8–9 |

Google DeepMind | Embodied AI 平台 | Gemini Robotics、Gemini Robotics-ER/1.5/1.6、On-Device | Gemini Robotics / ER 官方说明 | 与Apptronik、Boston Dynamics 等合作 | 4–6 |

NVIDIA | Embodied AI 平台 | Isaac GR00T N1/N1.5/N1.6、GR00T-Mimic/Dreams,形成“模型—仿真—数据”平台 | GR00T N1 论文与Isaac 平台 | 成为行业“卖铲子”底座 | 5–7 |

Physical Intelligence π | 通用机器人基础模型 | π0、π0.5、π0.7 展示跨平台、跨任务、组合泛化 | π0/π0.7 论文 | 更偏“机器人大脑”而非自主生产 | 4–5 |

Skild AI | Omni-bodied brain | 以“控制任何机器人做任何任务”为目标;2026扩张到仓储机器人部门收购 | Skild Brain 官方路线 | 商业化尚早,但资本与生态合作强 | 4–5 |

Diligent Robotics / Moxi | 医疗移动操控 | 25+ 医院、125万+配送、Moxi2.0 公布 | Moxi 平台与医院部署数据 | 美国移动操控商用化最成熟之一 | 8–9 |

Nuro | 物理AI / 自动驾驶边界样本 | Driverless L4 在三城落地;20,000+robotaxi 计划 | Nuro Driver / driverless 三城 | 证明美国“物理AI”在非人形场景已成熟爬坡 | 8 |

1X | 比较样本 | NEO 家庭机器人、Hayward工厂、美国交付2026 开始 | Redwood AI / World Model / NEO Factory | 非美国创始,但强烈影响美国竞争基准 | 5–6 |

上述判断分别基于以下公开材料:Tesla官方AI页面与Q1 2026/Q4 2025更新、Tesla机器人手专利;Agility的RoboFab、GXO、Amazon资料;Figure的Helix、BotQ、F.03量产、宝马部署资料及专利;Apptronik的Apollo、Google DeepMind、Jabil和Mercedes公告;BostonDynamics的Atlas/Stretch/Spot商业与产品资料;GoogleDeepMind、NVIDIA、Physical Intelligence、Skild AI的官方模型说明;Diligent的医疗部署数据;Nuro的三城driverless与robotaxi计划;1X的NEO、Hayward工厂与美国交付计划。高校与研究机构

美国高校与研究机构的作用,更多体现在底层算法、数据方法、软体机器人、操控与安全,以及持续向产业输送创始团队和论文范式。机构 | 近期代表成果 | 技术意义 | 代表论文/项目 | 估计TRL |

斯坦福Stanford | Mobile ALOHA、OpenVLA、MiniVLA | 低成本whole-body 采数、开源VLA、轻量化VLA | Mobile ALOHA;OpenVLA;MiniVLA | 3–5 |

麻省理工MIT | Neural Jacobian Fields;软体机器人安全控制;GelPalm | 自监督“身体认知”、软体机器人安全控制、触觉掌面 | NJF;softrobot safe control;GelPalm | 2–4 |

卡内基梅隆CMU | REAL 计划、UniversalHumanoid Control、软手灵巧操作 | 强化感知—学习—控制结合,推动手部和humanoid 控制 | Universal Humanoid Control;DexKit/softhands | 2–4 |

加州大学伯克利分校 (UC Berkeley) | RT-1/2(与 Google 合作); DOD(Direct Drive); Octo | 具身大模型的先行者;Octo 作为通用的具身基础模型,支持跨多种硬件平台的下游任务微调。 | Octo: An Open-Source Generalist Robot Policy | 3-5 |

加州理工(Caltech / JPL) | Neural-Fly; 极端环境下自主机动 | 将深度学习与控制理论结合,使无人机/机器人能在剧烈波动的环境(如强风)中实现稳定控制。 | Neural-Fly; CAST (Control-Adjoint Spectral Theory) | 2-4 |

Google DeepMind 研究团队 | Gemini Robotics / ER / On-Device | 以基础模型方式统一spatial reasoning、task planning 与control | Gemini Robotics 系列 | 4–6 |

美国国家航空航天局 - 喷气推进实验室 NASA JPL | CADRE 多机器人协同自主 | 强调多智能体embodied autonomy 与任务规划 | CADRE mission / AAMAS 2025 | 5–6 |

林登·约翰逊航天中心 NASA JSC / Valkyrie | 工具使用、远程dexterous manipulation、VR 遥操作 | 在极端/危险环境中验证类人操控 | Valkyrie capability demos / VR interface | 4–5 |

美国国防高级研究计划局DARPA | ARM、RACER、Assured Autonomy | 操控、复杂环境自治、可信自主验证 | ARM / RACER / Assured Autonomy | 4–6 |

相关公开材料显示,Stanford的Mobile ALOHA用50次示范即可完成更复杂的双臂移动操控任务;OpenVLA基于Open X-Embodiment的97万个机器人episode训练,CMU的MiniVLA又把体量从7B压到1B并提升基准表现。MIT方面,神经雅可比场NJF(Neural Jacobian Fields)让软硬机器人只靠单目视觉与自监督学习理解自身体态,MIT2025年的软体机器人安全控制工作则把接触感知安全引入控制。CMU一方面通过机器人具身人工智能学习组织REAL组织具身智能社群,另一方面在类人类控制先验和灵巧手方面持续推进。美国国家航空航天局- 喷气推进实验室JPL的CADRE与NASA Valkyrie则分别代表“多机器人自主协作”和“危险环境类人操控”方向。关键技术瓶颈

如果把具身智能系统拆成“感知—世界理解—规划—控制—执行—能源—可靠性—软件架构”八层,美国当前的核心瓶颈主要有五个。

第一,高质量、长时序、跨本体数据仍稀缺。Physical Intelligence在π0论文中明确把数据、泛化和鲁棒性列为通用机器人策略的主要障碍;Figure、GoogleDeepMind、NVIDIA则都在用合成数据、人类视频、跨本体迁移来缓解“机器人数据不够多”的问题。第二,灵巧操作仍是全行业最硬的技术天花板之一。MIT的GelPalm触觉手掌、GelSight的数字触觉平台、Figure的手部重新设计、Tesla的绳驱灵巧手等,都说明“手”仍是最难又最有价值的差异化点。没有稳定触觉与可靠手部机构,家务、装配、护理等高价值场景很难成立。第三,全身自主与实时控制之间仍存在架构张力。Figure在Helix中专门处理“通用但慢的VLM”与“快速但不够泛化的视觉运动策略”之间的矛盾;PhysicalIntelligence则用流量匹配、令牌化、实时控制等方式解决大模型执行速度问题;GoogleDeepMind的ER 1.6也把高层具身推理和低层执行分层。第四,能源与热管理仍制约工作时长与经济性。Apptronik公开给Apollo配置可热插拔、单包4小时运行的电池,Figure则单独把F.03电池开发和量产拿出来说明;这反向证明续航、重量、热管理和可维护性仍是商用关键变量。第五,制造成本、可靠性、认证与安全责任仍比“会不会走”更难。Figure在BotQ中强调注塑、压铸、模具化与安全与可靠性团队;Agility与系统集成商合作以支持部署;BostonDynamics明确Atlas将采取小规模客户共创部署场景。也就是说,美国最领先公司已经把重心从“酷炫动作”转向“可制造、可维护、可认证、可复制”。主要里程碑时间线

下图按公开事件梳理2021—2026年美国具身智能关键里程碑。绘图依据包括Zebra/Fetch、Agility、Amazon、Figure、Physical Intelligence、Skild AI、Apptronik、Tesla、Boston Dynamics、Diligent和Nuro的公开公告。图 4|2021—2026 年美国具身智能关键里程碑时间线资本与融资

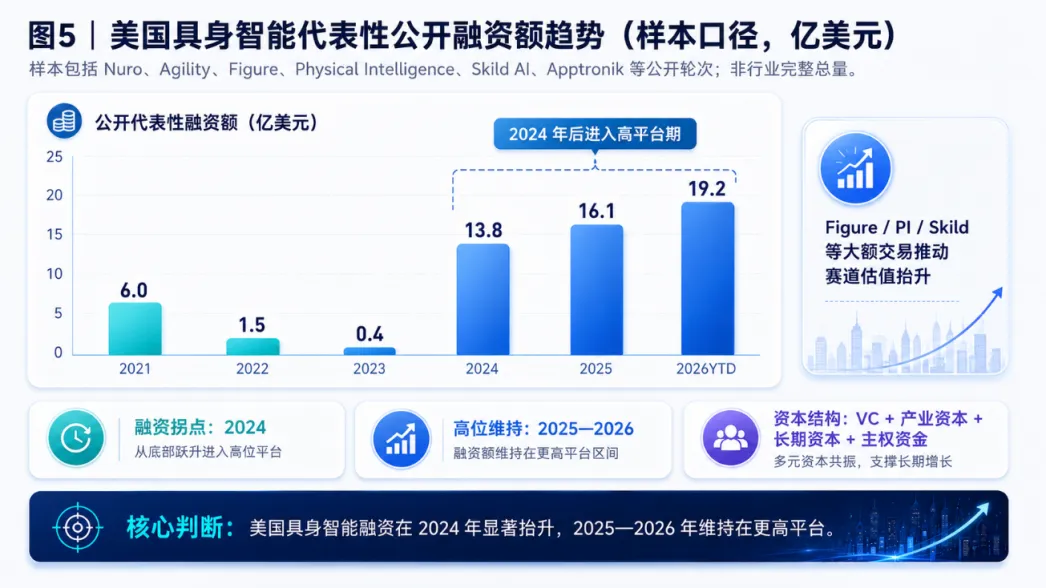

从资本视角看,美国具身智能在2024—2026年发生了两个本质变化。第一,融资轮次前移但金额后置:很多公司在技术验证尚未完全成熟时,就已经拿到接近或超过成长阶段公司的大额融资。第二,投资人结构从传统VC扩展到产业资本、基础设施资本与主权资金:微软、英伟达、OpenAI、Google、Mercedes-Benz、JohnDeere、Brookfield、QIA的进入,使融资逻辑从“赌单品”转为“赌平台型工业基础设施”。代表性融资与交易如下表。需要强调,表中金额为公开披露交易,并不等于行业总融资额。时间 | 公司 | 交易 | 金额/估值 | 主要投资者/交易对手 | 备注 |

2021 | Nuro | Series D | 6 亿美元 | Tiger Global、Fidelity、Kroger 等 | 自动驾驶/配送边界样本 |

2021 | Zebra × Fetch | 并购 | 金额未公开 | Zebra 收购Fetch | AMR 并购,验证仓储自动化价值 |

2022 | Agility Robotics | Series B | 1.5 亿美元 | DCVC、Playground、Amazon Industrial Innovation Fund | 用于研发与扩大生产 |

2022 | Symbotic | 上市(de-SPAC) | SEC 文件披露 | 公开市场 | 美国仓储自动化代表性出清路径 |

2024 | Figure | Series B | 6.75 亿美元,估值26 亿美元 | Microsoft、OpenAI Startup Fund、NVIDIA、Amazon 等 | 人形融资拐点 |

2024 | Physical Intelligence | Series A | 4 亿美元,估值逾20 亿美元 | Bezos、OpenAI、Thrive、Lux 等 | 机器人大脑路线 |

2024 | Skild AI | Series A | 3 亿美元,估值15 亿美元 | Lightspeed、Coatue、SoftBank、Bezos 等 | omni-bodied brain |

2024 | Amazon × Covariant | acqui-hire / 模型授权 | 金额未指定 | Amazon 聘用创始团队并许可模型 | 巨头直接吸收embodied AI 能力 |

2025 | Apptronik | Series A | 3.5 亿美元,后扩至4.03 亿美元 | B Capital、Capital Factory、Google、Mercedes 等 | 人形制造与部署资金 |

2025 | Figure | Series C | 超10 亿美元,估值390 亿美元 | Parkway、Brookfield、NVIDIA、Intel Capital 等 | 估值大幅跃升 |

2025 | Nuro | Series E | 2.03 亿美元,估值60 亿美元 | Uber、Baillie Gifford、NVIDIA 等 | 由配送转向AV 平台授权 |

2026 | Skild AI | Series C | 14 亿美元,估值逾140 亿美元 | SoftBank 领投 | 资本押注机器人基础模型 |

2026 | Apptronik | Series A-X | 5.2 亿美元;SeriesA 累计超9.35 亿美元 | Google、Mercedes、John Deere、QIA 等 | 3 倍估值扩展轮 |

2026 | Skild × Zebra Robotics | 并购 | 金额未公开 | Skild 收购Zebra Robotics arm | 软件公司反向拿硬件渠道 |

2026 | Serve × Diligent | 并购公告 | 金额未公开 | Serve Robotics 拟收购Diligent | 物理AI 平台整合 |

对应来源分别来自Nuro、Zebra、Agility、SEC、Figure、Reuters/PitchBook、Skild AI、Amazon、Apptronik、Skild/Diligent等公开材料。从资金结构上看,当前美国市场至少有四类不同逻辑的资金同时入场。风投基金更偏好“模型+平台”或“创始团队强”的前沿叙事,例如Physical Intelligence、Skild AI。产业资本更偏好能绑定真实场景和制造链条的公司,例如Mercedes投Apptronik、Amazon投Agility、Google DeepMind绑定Apptronik、NVIDIA广泛绑定平台层。长期资本/基础设施资本则开始押注“大规模部署之后的数据与制造网络效应”,Figure与Brookfield合作高度符合这一逻辑。主权/耐心资本开始进入,如QIA参投Apptronik,这说明人形机器人已被视为中长期工业平台而非短期demo。下面的图展示的是样本口径下的公开代表性融资额趋势,而非行业完整总量。样本包括Nuro、Agility、Figure、Physical Intelligence、Skild AI、Apptronik等直接相关美国公司公开轮次。趋势非常清楚:2024年开始融资额陡增,2025—2026年维持在更高平台。图 5|样本口径下代表性融资额趋势(公开披露,百万美元)如果只看资本策略,可以概括为三条:其一,市场正在从“是否需要人形机器人”转向“谁能最先形成数据飞轮+制造飞轮+客户飞轮”。Figure的BMW/BotQ/Brookfield,Apptronik的Mercedes/Jabil/Google,Skild的Zebra仓储入口,都体现这种逻辑。其二,资本的风险偏好明显提高,但更愿意把钱给“软件定义硬件”的公司,而非纯机械本体公司。PhysicalIntelligence、Skild AI的估值上升速度就是典型例子。其三,退出路径仍不清晰。Symbotic公司是少数公开市场案例,但其业务更接近仓储自动化平台而非通用人形机器人;大多数人形公司仍处于“巨额融资—真实交付验证”的过渡带。产业化、制造与供应链

如果只看公开产能与制造设施,美国已经出现几个关键节点:Agility的RoboFab、Figure的BotQ、Tesla规划中的Optimus专用线、Apptronik与Jabil的制造合作,以及1X在加州Hayward的NEOFactory。这里最重要的变化,不是绝对产量已经达到消费电子级别,而是人形机器人开始以“工厂—工艺—测试—可靠性团队”方式被组织起来,这与早期实验室式原型开发有本质差异。公开产能与制造进展

公司 | 制造设施/方式 | 公开产能/节拍 | 公开交付/部署进展 | 备注 |

Agility | Salem, Oregon RoboFab | 峰值年产能10,000 台 | 已在GXO 商业部署;Amazon测试 | 公开产能最清晰 |

Figure | BotQ | 一代线目标12,000 台/年;目标4 年100,000 台 | 2026 年4 月累计350+ 台F.03;节拍从1 台/日到1 台/小时 | 最明确的量产爬坡数据 |

Tesla | Fremont + Giga Texas 规划 | Fremont 线设计100 万台/年;Texas线长期设计1,000 万台/年 | 未公开外部交付量 | 现阶段更像产能规划而非可验证产出 |

Apptronik | 与Jabil 协作 | 未指定 | Mercedes 商业协议、GXO试点,量产数据未公开 | 以制造伙伴扩张 |

Boston Dynamics | Boston HQ 开始Atlas 生产 | 未指定 | 2026 部署名额已分配至Hyundai RMAC 和Google DeepMind | Atlas 处于小规模rollout |

1X | Hayward NEO Factory | 未指定 | 1X 称美国交付2026 开始 | 比较样本,非美起源 |

相应公开来源分别见Agility、Figure、Tesla、Apptronik、Boston Dynamics与1X的资料。对量产可行性的判断应更谨慎。Figure的350+台F.03和Agility的10k/年产能代表“从原型制造走向小批量工业制造”;Tesla的规划则代表“汽车式制造思维”进入humanoid;Apptronik/Jabil代表“借成熟EMS/制造伙伴做快速爬坡”。但在公开数据层面,美国尚未出现类似消费电子那样经过审计的大规模出货证明,因此更准确的表述应是:美国人形机器人已进入量产准备与早期量产爬坡阶段,而非已完成规模化量产阶段。本土与非中国供应链的可替代性

美国在“控制大脑”侧的自主性远高于“机械肌肉”与材料侧。本土或非中国可替代选项并不缺,但常见问题是成本更高、交付周期更长、规模经验不足。环节 | 美国/非中国可替代选项 | 中国/海外优势仍显著的部分 | 判断 |

AI 芯片与计算平台 | NVIDIA、AMD 设计;GoogleTPU;美国云基础设施 | 先进制造依赖台积电等海外晶圆厂 | 美国强 |

激光雷达/ 部分视觉感知 | Ouster;Luminar;onsemi图像传感 | 图像传感器规模与成本上日本/亚洲更强 | 美国中强 |

力/力矩与触觉 | ATI、GelSight | 量产触觉与低成本方案仍少 | 美国中强 |

IMU / 导航 | Honeywell 等 | 高性价比民用IMU 海外选择更多 | 美国中强 |

无框电机/ 执行器 | Kollmorgen、Moog、部分Parker/Regal 等 | 低成本大规模机器人电机,中国制造更具价格优势 | 美国可替代但成本高 |

减速器/ 谐波传动 | Harmonic Drive(美国公司运营、日系技术)等非中替代 | 低成本、大规模供给上中国与日本仍更强 | 美国偏弱 |

电池pack / 系统集成 | Tesla/Panasonic、美国本地电池制造扩张 | 正负极、石墨、部分化学品与制造经验,中国占优 | 美国中弱 |

稀土永磁材料 | 美国有少量国内项目推进 | 磁体与大量嵌入式成品进口,中国优势显著 | 美国弱 |

支撑这一判断的依据包括:Kollmorgen的frameless motor、ATI六轴力/力矩传感器、Ouster的机器人Lidar、GelSight触觉、HoneywellIMU、onsemi机器视觉器件、Moog机器人电机/执行器、HarmonicDrive的高精度零背隙传动,以及USGS、DOE、IEA、IFR关于稀土、电池与美国机器人进口结构的公开资料。这意味着美国未来最现实的供应链路线,不是“所有零部件完全本土化”,而是三段式:一是把芯片、软件、传感、控制、安全与系统集成牢牢掌握在本土;二是对电机、执行器、减速器、电池pack、结构件构建美国本地或“盟友链”双供体系;三是对稀土磁材、石墨、电池材料与部分低成本部件设置更长期的工业政策,而不是短期完全脱钩。成本结构与产能瓶颈

结合各公司公开信息和行业常识,当前美国人形机器人成本瓶颈主要在:执行器与减速器,因为它们决定力矩密度、可靠性和BOM成本;手部与触觉,因为精密度高、良率难控;电池与热设计,因为直接影响可工作时长和维护;算力与训练成本,特别是需要大量仿真和跨本体数据时;可靠性测试与安全工程,因为从demo到商用需要极多验证。Figure已明确把safety/reliability团队独立出来,Tesla则以“汽车厂式”大规模线体思路处理成本问题。落地应用与证据链

美国具身智能目前最有价值的信息,不在于“发布了什么视频”,而在于哪些项目已经在真实场景连续运行,留下了量化痕迹。从公开证据质量看,Diligent、Figure、Agility、BostonDynamics、Nuro的证据相对完整;Tesla、Apptronik、1X更多处于“计划、试点与小规模验证”阶段。真实部署案例

场景 | 公司/机器人 | 时间与地点 | 公开效果指标 | ROI/用户反馈 | 安全/法规要点 |

仓储物流 | Agility / Digit | 2024,GXO,亚特兰大附近设施 | 正式商业部署;为humanoid 首个商业RaaS 部署之一 | GXO 反馈技术提升员工参与度与满意度;未公开回收期 | 需满足仓内安全与人机协作要求 |

电商仓储 | Agility / Digit | 2023 起,AmazonSeattle 南部研发设施 | Amazon 开始测试Digit | 主要为重复搬运辅助;未公开ROI | 处于测试阶段 |

汽车制造 | Figure / Figure 02 | 2024—2025,BMWSpartanburg | 11 个月部署;10个月进入产线;1,250+小时运行;90,000+parts loaded;30,000+车辆生产相关贡献 | 明确显示已进入active assembly line;未公开回收期 | 工厂安全、可靠性与作业节拍关键 |

物流包裹处理 | Figure / Helix | 2025,物流应用公开演示 | long-horizon package reorientation,1小时自主运行 | 属应用验证,非独立客户案例 | 安全与货件识别可靠性 |

制造/物流 | Apptronik / Apollo | 2024—2026,Mercedes、GXO | Mercedes 商业协议;GXOR&D 试点;量产数字未公开 | 价值主张是降低体力劳动与提升安全;ROI 未公开 | 商业化刚起步 |

医疗院内物流 | Diligent / Moxi | 2024—2026,美国25+ 医院 | 100 万次配送(2024)、125万+(2026);300,000+药房last-mile 配送 | 公司称已节省约600,000 员工工时;护士反馈可减少跑腿、更多时间给病人 | 涉及医院IT、隐私与医疗合规 |

危险环境巡检 | Boston Dynamics / Spot | 2019—2025,NationalGrid 等 | 从pilot 变为安全巡检体系一部分 | 价值点是把人从高压/危险环境中移出 | 工业安全、远程巡检合规 |

仓储卸车 | Boston Dynamics / Stretch | 2022—2025,DHL北美仓 | 首单后DHL 再签1,000 台额外部署MOU | 大规模追加采购是正向经济性信号;单站ROI 未公开 | 仓储安全与稳定吞吐 |

末端配送/自动驾驶 | Nuro | 2024,PaloAlto、Mountain View、Houston 等 | 三城driverless L4;某些城市运营范围扩大70%+ | 零乘客AV 证明物理AI 可在城市场景规模运行 | DMV 许可、AV事故报告制度 |

家庭服务 | 1X / NEO | 2026 起美国交付计划 | 美国交付开始于2026(公司口径) | 仍属早期用户与远程专家监督模式 | 家庭隐私、远程接入安全 |

相关公开信息见Agility、Amazon、Figure、Apptronik、Diligent、Boston Dynamics、Nuro、1X的官方资料。证据链判断

基于公开制造数据、部署案例和融资节奏,可以对“越来越多的人形机器人被制造并落地”做出分层判断。可以明确成立的部分:Agility已公开1万台年产能工厂并完成商业部署;Figure已公开BotQ产线与350+台F.03交付节拍;Diligent已在25+医院完成125万+次移动操控任务;BostonDynamics Stretch获DHL追加1,000台部署MOU;Nuro已在三城driverless L4运营。这些都说明美国“物理AI/具身系统”已经跨过纯demo阶段。只能部分成立的部分:在“严格意义的人形机器人大规模制造”上,公开证据目前主要集中于Agility、Figure和部分Tesla规划,Apptronik与Boston Dynamics Atlas仍处于较早rollout。尤其是Tesla,公开的是极大设计产能目标,但尚缺少可独立核验的外部商业交付数量。不能下结论的部分:行业整体年度人形机器人出货量、付费合同总数、平均单台成本和平均回收期,目前无完整公开数据。因此,最严谨的说法不是“人形机器人已经规模化普及”,而是“美国市场上进入真实部署和小批量制造的人形/具身系统数量正在增加,且资本与制造投入明显前置”。图6|真实部署证据链:已成立(证据较强)、部分成立与待核验风险、伦理、结论及未来预测

风险及伦俚

美国具身智能的风险不是单一的“机器人会不会取代人”,而是四类风险叠加:监管与责任归属、劳动力结构冲击、数据隐私与远程接入安全、以及高估值下的交付失真。在仓储、工厂、医院、家庭和道路等场景,这些风险形态又不同。首先是安全与责任。工业机器人场景已有OSHA/ISO/ASTM的成熟框架,但移动操控和人形机器人仍在标准化推进中;医疗机器人要同时面对FDA和医院IT/流程;自动驾驶则有事故报告、测试许可和部署许可要求。未来2—3年,美国大概率不会推出单一“类人机器人联邦法案”,但会通过ASTM/ANSI/州级规则/联邦采购规范加快形成事实标准。其次是劳动力替代与工会/社会接受度。美国公司普遍把叙事放在“危险、重复、招工难”的岗位,而不是直接替代全部工种。Agility、Apptronik、Diligent、Figure都把叙事重点放在补充劳动力和提高安全,而不是“人类全面退出”。但随着医院、仓储和制造场景扩张,围绕岗位重构、技能迁移和绩效考核的摩擦会增加。第三是隐私与网络安全。家庭机器人和remote supervision尤其敏感。1X明确写到NEO对复杂任务可以由1X专家远程监督;Figure与Brookfield的合作依赖海量居住空间数据,GoogleDeepMind也把具身推理API化。随着机器人进入家庭和生产现场,视频流、空间地图、作业日志、远程控制接口都会成为监管和社会关注焦点。最后是资本过热与交付错配。Figure 2025年390亿美元估值、SkildAI 2026年140亿美元估值、Apptronik估值3倍扩展轮,都说明市场愿意把“未来平台价值”提前计入价格;但如果未来24个月内交付节奏、可靠性和成本曲线不达预期,行业极可能出现剧烈分化。结论及未来发展预测

综合政策、技术、资本、制造与部署证据,美国在具身智能上的真实优势可归纳为五点。

其一,是基础模型与计算栈。Google DeepMind、NVIDIA、Physical Intelligence、Skild AI让美国在“机器人脑”上形成了高地。其二,是真实场景与企业客户网络。BMW、GXO、DHL、医院系统、Amazon研发场景、城市道路运营,构成了最重要的数据飞轮。其三,是资本组织能力。美国可以把VC、产业资本、长期资本和主权资金同时组织到同一赛道。其四,是军民两用研发外溢。DARPA、NASA、NSF、国家人工智能研究资源计划NAIRR共同抬升自治、操控和验证能力的技术底座。其五,是把机器人做成“平台产品”而不是单一设备的生态能力。美国头部公司正在同时经营模型、数据、系统集成、制造工艺、云平台和客户场景。但美国要进一步拉开差距,前提并不是“再做更多炫技demo”,而是要把优势从软件和资本,真正传导到成本、可靠性、产能与合规。如果做到了,美国最有可能在未来十年形成的是:高端具身智能平台和标准制定权;如果做不到,则可能出现“高估值美国大脑+低成本海外身体”的分工格局。未来1年,美国会继续出现更多“商用试点转长期合同”的案例,Figure、Agility、Apptronik、BostonDynamics Atlas将争取把工厂和物流场景做深,但市场仍将缺少统一、透明的行业级出货数据。未来3年,最可能的拐点不是“家庭机器人大规模普及”,而是仓储、工厂、医院、危险巡检这四类场景的规模化复制;平台层会加速集中到少数模型/仿真生态。未来10年,如果美国补齐关键部件与材料链,其最强竞争优势将是定义具身智能标准接口与高端系统平台;如果补不齐,全球产业可能演化为“美国定义大脑和生态、亚洲定义成本与硬件规模”的双极分工。主要数据来源

本报告最关键的数据来源来自以下原始或权威机构:WhiteHouse / AI.gov / OMB / NSF / NIST / DARPA / DoD / NASA / California DMV / OSHA / ASTM /FDA;以及Tesla、Agility Robotics、Figure、Apptronik、Boston Dynamics、Google DeepMind、NVIDIA、Physical Intelligence、Skild AI、Diligent Robotics、Nuro、1X的官方公告与技术文;资本与市场补充来自SEC、CrunchbaseNews、PitchBook、IFR、A3等等。