报告生成日期:2026年4月30日

1

宏观环境

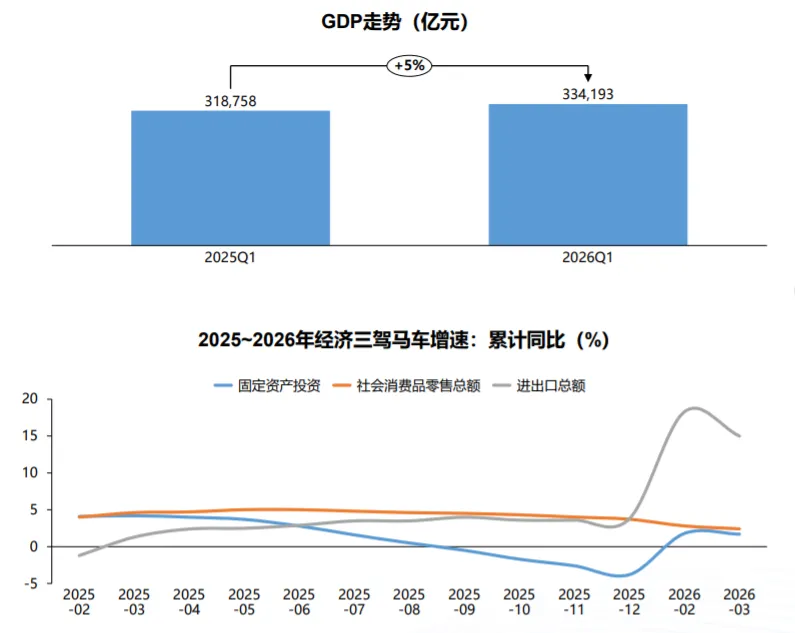

宏观经济:一季度国内生产总值33.42万亿元,同比增长5.0%,比上年四季度加快0.5个百分点;全国固定资产投资(不含农户)10.27万亿元,同比增长1.7%;社会消费品零售总额12万亿,同比增长2.4% ;货物贸易进出口总值 11.84万亿元,同比增长15%。

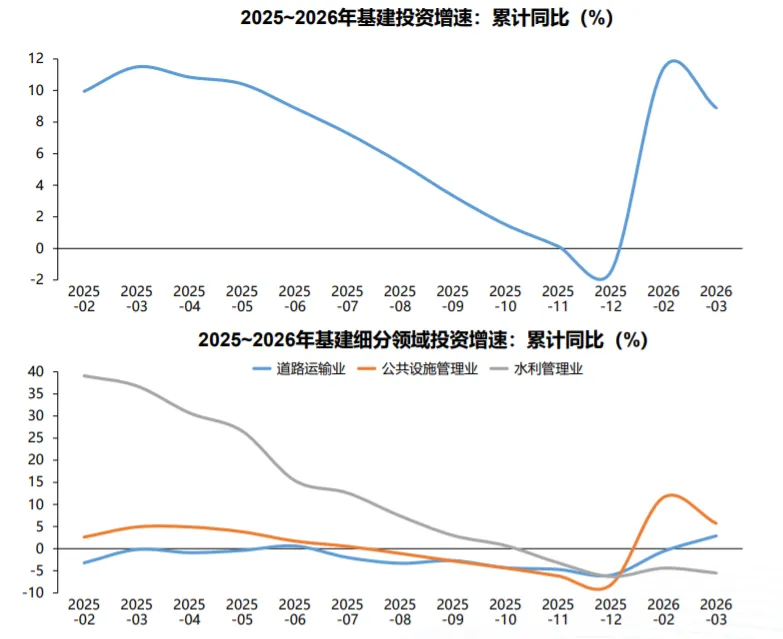

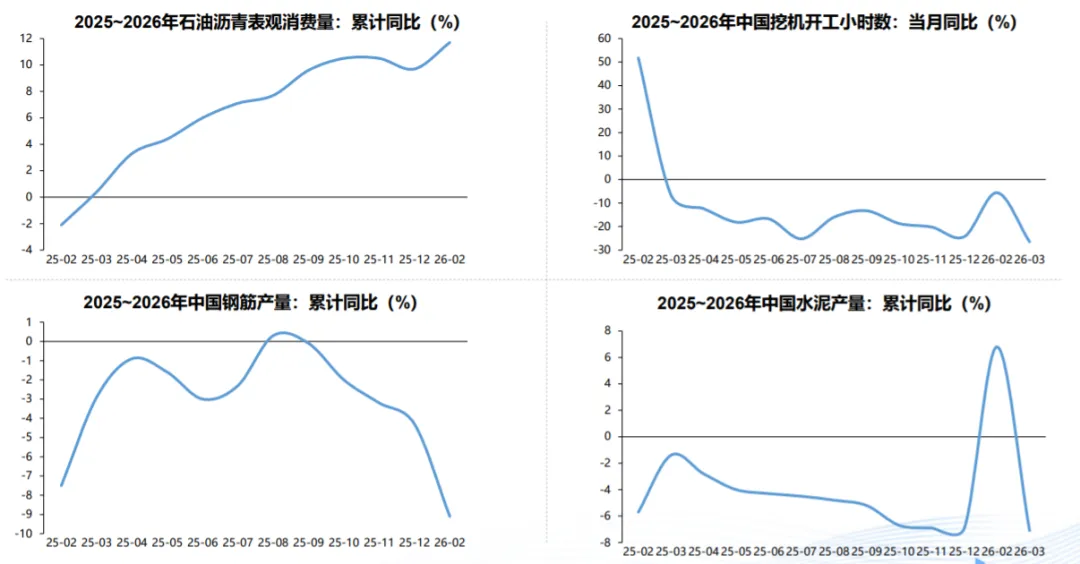

基建:基础设施投资同比增长 8.9%;其中公共设施管理业投资增长5.7%,道路运输业投资增长2.9%,水利管理业投资下降5.5%。从基建实物工作量来看,前两月石油沥青表观消费量同比增长11.7%。

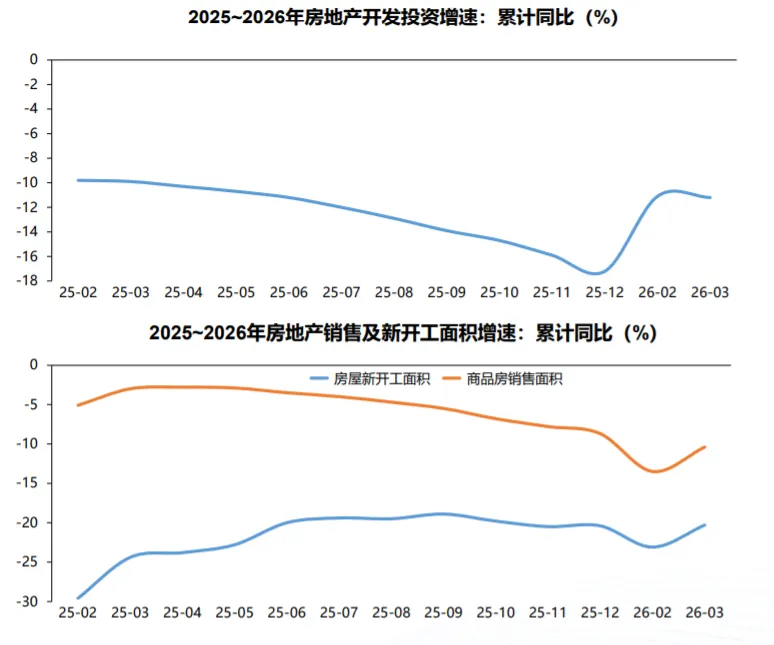

房地产市场:1-3月,全国房地产开发投资 17720亿元,同比下降11.2%;房屋新开工面积 10373万平方米,同比下降20.3%;新建商品房销售 19525万平方米,同比下降10.4%,降幅比1-2月收窄3.1个百分点。3月单月销售面积同比-7.4%,降幅较1-2月收窄6.1个百分点。

建筑业:2月建筑业商务活动指数为 49.3%,比上月上升1.1个百分点;新订单指数为43.5%,比上月上升1.3个百分点,从业人员指数为39.1%,用工景气度回落。

2

政策扫描

中央政策:本周期内共收集中央政策10条,共涉及行业协会商会深化改革、投资审批制度改革、内河航运水工建筑工程定额、城市更新管理机制、物联网产业创新发展等方面内容。国务院办公厅发布《关于深化投资审批制度改革的意见》,明确投资审批制度改革的相关举措与要求;中共中央办公厅、国务院办公厅发布《关于推动行业协会商会深化改革的意见》,明确行业协会商会深化改革的方向与路径;交通部发布《关于修订〈内河航运水工建筑工程定额〉的公告》,明确整治建筑物护岸工程部分的定额修订内容;工信部等九部门联合发布《推动物联网产业创新发展行动方案(2026—2028年)》,明确2026—2028年物联网产业创新发展的行动部署及发展目标。

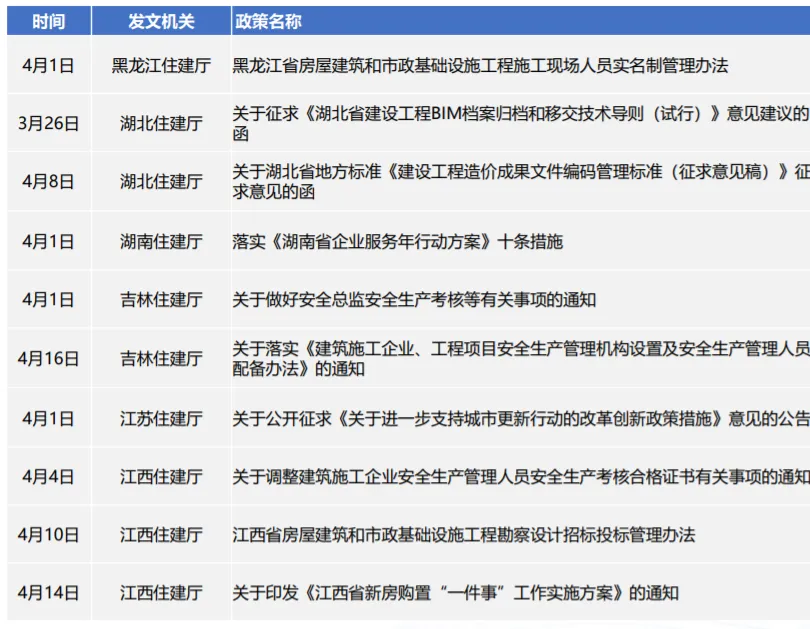

地方政策:本周期内共收集地方政策30条,包括市场管理、造价管理、科技创新、房地产及城市更新、质量安全等方面的内容。造价管理方面,湖北发布造价成果文件编码管理标准,上海发布水利工程清单数据标准。市场管理方面,福建发布勘察质量精准化防控实施方案;广东、黑龙江发布实名制管理相关政策。质量安全领域,甘肃、广西、吉林及江西发布安全人员考核相关管理措施;海南、吉林、四川发布安全管理人员配置要求。科技创新领域,湖北发布BIM档案归档和移交技术导则;山东发布科技创新应用图谱。

宏观环境

宏观经济

稳开新局,结构优化,短期筑底后有望温和回升

GDP:一季度国内生产总值334193亿元,同比增长5.0%,比上年四季度加快0.5个百分点;扭转了去年二季度以来的逐季下行态势,实现 “十五五” 开门红。

固定资产投资:一季度全国固定资产投资 (不含农户) 102708亿元,同比增长1.7%,扣除价格因素影响增长2.6%;制造业投资增长4.1%(比 1-2月加快1.0个百分点),高技术产业投资增长 7.4%。

社消零售总额:一季度全国社会消费品零售总额接近12万亿元,同比增长2.4%;服务零售增长 5.5%,升级类商品消费增势良好。

货物进出口:一季度货物进出口总额118380亿元,同比增长15.0%;贸易结构持续优化,高技术产品出口占比提升,但外部需求不确定性增加,部分传统行业出口承压。

短期经济温和修复,后续有望稳步回升

•政策托底效应持续显现:提振消费专项行动深入实施,房地产 “因城施策” 优化调整,新质生产力培育政策加快落地,为经济增长提供稳定支撑。

结构性动能转换加速:规模以上高技术制造业增加值同比增长 12.5%,工业机器人、集成电路产量分别增长超 33% 和 24%,新产业新业态新模式对经济增长的贡献持续提升,对冲传统行业下行压力。

数据来源:国家统计局

基建投资

一季度基建投资稳中有劲,短期延续向好态势

一季度基建投资稳步增长,稳增长作用凸显

一季度基建投资同比增长8.9%,成为稳增长核心引擎,结构优化明显。

从开工来看,一季度亿元及以上项目投资同比增长4.5%,重大基建项目超1800个、总投资3.2 万亿元,同比增长25%; “十五五”109项重大工程72项进入实质施工。

从资金到位来看,一季度新增专项债发行1.16万亿元,同比增长21%,发行进度达26.4%(近三年最快),超长期特别国债8000亿元投向 “两重” 建设;资金精准投向交通、能源、水利等领域,但部分地区配套资金筹措压力仍存,拖累项目进展。

从细分领域来看,航空运输业 (+43.3%)、水上运输业 (+34.1%)、电力热力 (+9.2%)、生态环保 (+9.0%) 投资高速增长;部分传统基建领域增长乏力,区域投资分化明显。

短期基建投资高位运行,增速小幅趋稳

资金保障持续充足:全年专项债限额4.4万亿元,剩余额度将加速发行,超长期特别国债资金持续到位,政策性金融工具撬动效应增强,为基建投资提供稳定资金来源。

项目储备充足 + 政策发力:“十五五” 重大工程持续落地,新型电力系统、AI 数据中心等新基建投资加速,地方 “因城施策” 推进城市更新,形成新的投资增长点。

数据来源:国家统计局

基建实物工作量

石油沥青消费量高速增长,挖机开工仍不乐观

数据来源:Wind、CCMA

房地产投资

缩量提质去库存,底部筑稳待复苏

投资降幅仍有扩大,但积极信号正在累积

房地产开发投资:1—3月全国房地产开发投资17720亿元,同比下降11.2%,降幅比1—2月扩大0.1个百分点。开发投资受企业资金状况影响短期内难以明显改善,但房屋销售数据已在好转,后续改善空间正在增大。

房屋新开工面积:1—3月房屋新开工面积10373万平方米,同比下降20.3%,降幅比1—2月收窄2.8个百分点。降幅收窄显示供给侧调整节奏有所改善,但一季度宅地成交面积同比下降22%,拿地减少或将持续影响后续新开工表现。

新建商品房销售面积:1—3月新建商品房销售面积19525万平方米,同比下降10.4%,降幅比1—2月收窄3.1个百分点。3月单月销售面积同比-7.4%,降幅较1—2月收窄6.1个百分点,楼市季节性“小阳春”显现,需求修复动能稳步增强。

销售降幅持续收窄,底部基本确认但仍在磨底

一线城市量价率先企稳,3月京沪二手房成交量创近年新高,“小阳春”行情初现,伴随后续宽松政策持续,预计销售降幅有望持续收窄。

商品房待售面积连续51个月上涨后3月首次下降,库存压力开始缓解,供求关系迎来扭转。

数据来源:国家统计局

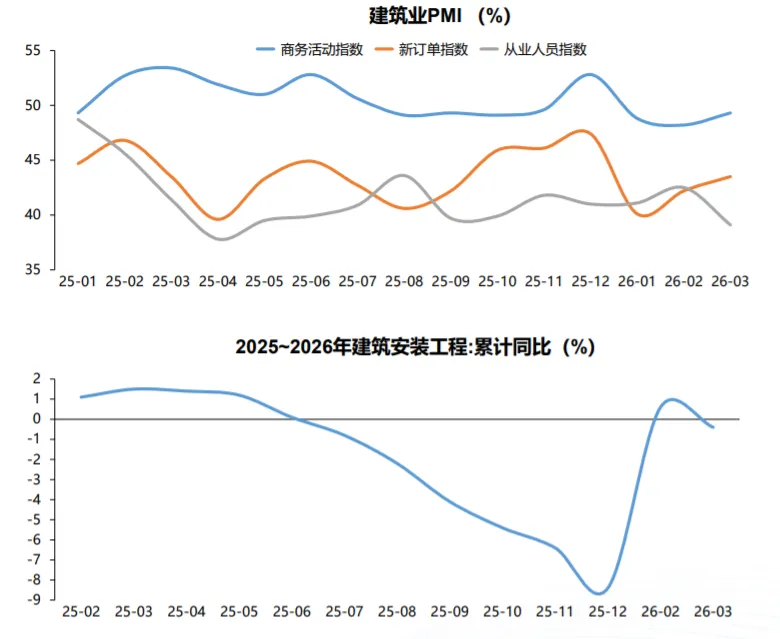

建筑业

冷热不均中探底,基建托底待复苏

景气底部回升承压,基建托底冷热不均

建筑业商务活动指数:3月建筑业商务活动指数为49.3%,比上月上升1.1个百分点,但仍在50%临界点以下。春节后施工活动季节性回升,但整体景气度尚未回归扩张区间,复苏力度弱于往年同期。

•建筑业新订单指数:3月建筑业新订单指数为43.5%,比上月上升1.3个百分点,持续处于较低景气区间。新订单回升缓慢,显示市场需求端恢复基础仍不牢固,建筑业企业对新增项目的信心有待进一步提升。

建筑业从业人员指数:2026年3月建筑业从业人员指数为39.1%,比上月下降3.4个百分点,用工景气度快速回落。从业人员指数逆势大幅下滑,反映出复工节奏偏慢、项目开工与劳动力到位之间存在明显时滞,就业端面临结构性压力。

基建投资持续高增,行业景气有望逐步修复

一季度基础设施投资同比增长8.9%,在大项目带动下基建投资成为稳投资主力军,“十五五”重大项目开工持续推进,预计二季度建筑业需求端将明显改善。

2026年专项债发行节奏明显提速,截至4月初新增专项债发行进度已达26.51%,资金面充裕为后续基建项目落地提供有力保障,实物工作量有望加速转化。

数据来源:国家统计局

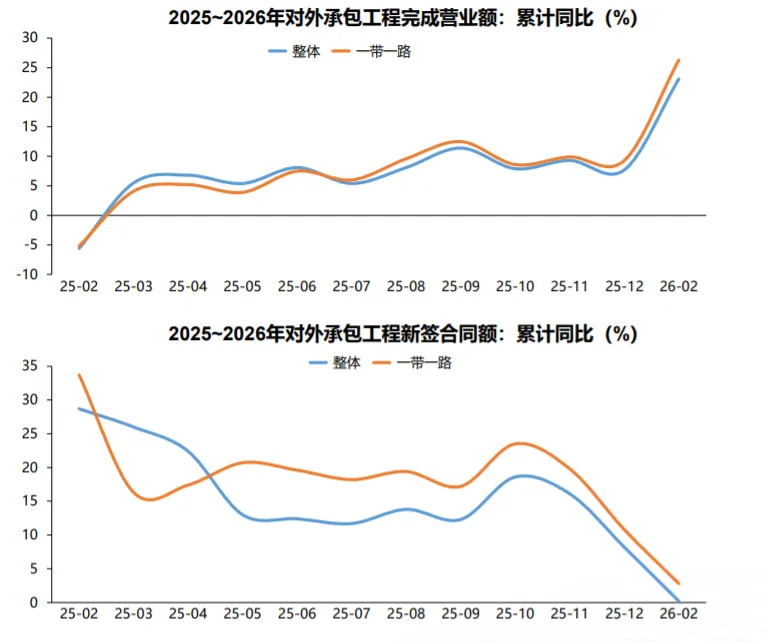

对外承包工程

一带一路主力稳固,出海迈向高质量

存量提速新单筑底,一带一路主力稳固

全球整体市场:1—2月我国对外承包工程业务完成营业额225.8亿美元,同比增长23.1%;新签合同额354.1亿美元,同比增长0.2%。两组数据形成"存量项目加速推进、新增订单企稳回升"的良性结构,行业景气度持续回暖。

"一带一路"区域市场:1—2月我国企业在共建"一带一路"国家新签承包工程合同额319.9亿美元,同比增长2.8%;完成营业额191.3亿美元,同比增长26.3%。"一带一路"沿线新签合同额占总额的90.3%,完成营业额占比达84.7%,已成为我国对外承包工程的主战场。完成营业额增速(26.3%)高于全球整体增速(23.1%),显示该区域项目执行效率更高、推进速度更快,主引擎作用持续凸显。

政策持续加码,全球份额稳步提升

全球能源结构加速转型与各国基础设施更新需求持续释放,绿色电力、水利水务、高铁等领域的中国企业中标项目密集落地,行业正从单一施工承包向"投建营一体化"和全产业链输出升级。

数据来源:商务部

重点政策

1

热点政策摘要

关于深化投资审批制度改革的意见

政策名称:关于深化投资审批制度改革的意见

发布机关:国务院办公厅

发文字号:国办发〔2026〕13号

发布日期:2026年4月

文件链接:

https://www.gov.cn/zhengce/content/202604/content_7065687.htm

核心内容摘要

政府投资严格审批:除特殊规定外,政府投资项目必须履行项目建议书、可行性研究报告、初步设计和投资概算 “四环节” 审批,严禁通过国企等以企业投资形式规避审批,实行决策终身负责制,强化投资概算约束。

企业投资分类规范:动态调整政府核准投资项目目录,合理划分省、市、县级核准权限,国家规定省级核准的项目不得下放;推进备案信息和证明标准化,完善长期未开工项目撤销机制。

审批流程协同精简:深入推进 “固定资产投资项目审批一件事”,纳入用地、用海等事项,实现统一受理、协同办理;强化投资审批管理信息系统集约化建设,依托项目代码实现项目信息常态化共享。

全生命周期监管强化:推动修订招标投标法,推广远程异地评标,对经营性项目推行项目法人招标;按 “谁审批谁监管、谁主管谁监管” 原则厘清监管责任,推行非经营性政府投资项目代建制。

投融资改革衔接:推进基础设施竞争性领域公平开放,支持民营企业参与国家重大项目建设;依托在线审批监管平台打造国家投融资综合服务平台,拓宽权益型融资渠道信用中国。

行业影响分析

对建筑业的影响:政府项目审批和概算管控更严格,项目前期更规范,施工过程靠变更索赔盈利的空间明显缩小;招投标监管更严,围标串标会被重点整治,行业竞争更公平,靠低价抢标的模式越来越难走通。

对建筑业数字化的影响:统一项目代码和部门数据共享,要求项目审批、监管全流程线上化,倒逼企业加快数字化管理普及,推动行业整体数字化协同水平提升。

信息来源:国务院办公厅《关于深化投资审批制度改革的意见》

推动物联网产业创新发展行动方案(2026—2028年)

政策名称:推动物联网产业创新发展行动方案(2026—2028年)

发布机关:工信部 中央网信办 发改委 教育部 生态环境部 住建部 卫健委市监总局 国家数据局

发文字号:工信部联科〔2026〕65号

发布日期:2026年3月

文件链接:

https://www.miit.gov.cn/zwgk/zcwj/wjfb/tz/art/2026/art_9d8c75f8355a4179abad5a6296273dd2.html

核心内容摘要

•总体目标:到 2028 年,物联网核心产业规模突破 3.5 万亿元,关键技术取得突破,终端和平台智能化水平显著提升,培育打造 10 个亿级规模物联网企业,修订 50 项以上先进适用标准。

•设备创新升级:突破感知设备关键技术,提升中高端传感器自主创新水平;加速推进人工智能、5G、边缘计算等技术与应用终端深度融合,提升精准分析、智能决策能力。

•平台服务效能:构建高能级物联网平台,提升设备连接和数据处理能力;推动实施网络安全标识管理,强化数据全生命周期安全保护。

•应用场景培育

深化生产领域融合应用,推动物联网技术在建筑业等领域应用,提升生产效率和安全水平;

强化社会治理领域服务供给,支撑城市智能管控、风险预警和应急响应;

激发消费领域需求,创新智慧家庭、智能网联汽车等应用场景。

•产业生态营造:深化物联网与人工智能融合,培育行业专用模型,打造先进智能体;释放数据价值潜能,促进产品数据跨品牌、跨终端、跨平台互联互通。

行业影响分析

•物联网技术将全面融入建筑设计、施工、运维全流程,推动工地智能化监管和建筑设备互联互通,显著提升安全生产水平和运营效率;建筑业需加快感知设备与智能终端部署,适应数字化转型要求。

•跨品牌、跨平台数据互联互通要求,将加速行业数字化生态整合,推动形成标准化、规模化的物联网应用解决方案市场。

信息来源:工信部等9部委《推动物联网产业创新发展行动方案(2026—2028年)》

2

其他重点政策-中央及部委政策

3

其他重点政策-地方政策

注:

政策分析及解读为行业从业人员见解,请谨慎参考。

往期内容: