了解无人车赛道最新资讯,就看百晓生

从2.2万到8.9万,一年翻四倍;从「能不能用」到「谁在领跑」。一份白皮书,画出了无人城配车赛道的爆发曲线。

5月6日,艾瑞咨询发布了《2025年中国无人城配车行业白皮书》。这份报告里的几个数字,值得每个关注赛道的人多看两眼。

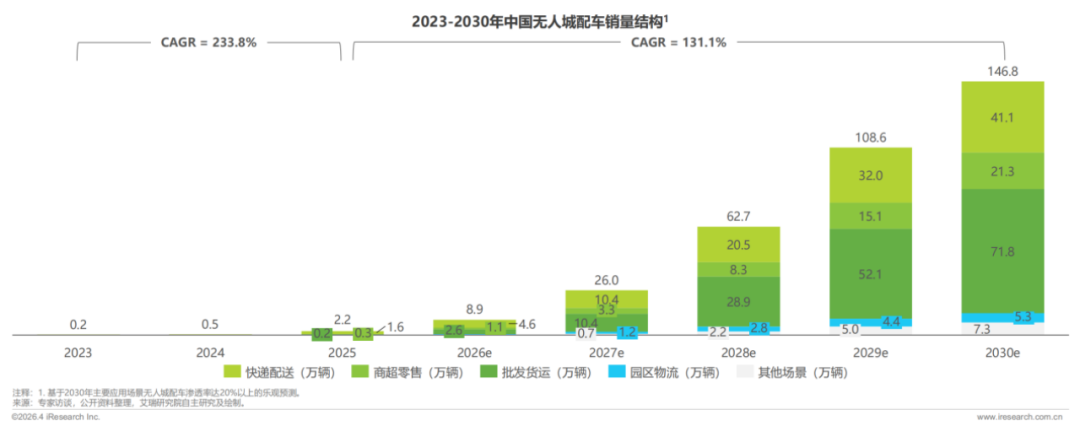

2025年,中国无人城配车销量约2.2万辆,全国保有量跨过3万辆门槛。行业公认的规模化元年,已经实打实地落地了。

而更惊人的是预测:2026年销量将达到8.9万辆,到2030年有望接近150万辆,总保有量将超过350万辆。

从2.2万到8.9万,一年时间几乎翻了两番。这不是线性增长,是指数级爆发。

市场格局:双寡头初现

白皮书披露了一个让行业内外都不得不正视的现实:2025年,新石器以51.6%的份额位居第一,九识智能以32.3%紧随其后。两家合计拿下了近84%的市场。

换句话说,每卖出5台无人城配车,就有4台以上来自这两家公司。

行业当前的重心仍在快速圈地。

抢路权、抢客户、跑通规模化运营模型。白皮书判断,未来几年,缺乏量产能力、核心路权资源和可持续商业模式的企业,将面临巨大压力。市场集中度大概率还会继续提升。

从卖车到卖运力

报告中提到了一个关键趋势:RaaS(Robovan-as-a-Service,即无人车即服务)模式正在成为行业新风向。

简单说,客户不再需要自己掏钱买车、自己养车。服务商提供按单或按里程计费的配送服务,客户只用为实际使用的运力付费。

白皮书特别点出了青岛案例。无人车运营商与货运平台合作,验证了这套模式的商业可行性。

往期相关内容:新石器的RaaS模式详解:无人车配送按里程付费,带来物流行业变革

这背后的逻辑很清晰:把可变的人力成本转化为可控的资产折旧,让末端配送的单票成本降到传统模式的约三分之一。对物流行业来说,这个数字意味着利润空间的根本性释放。

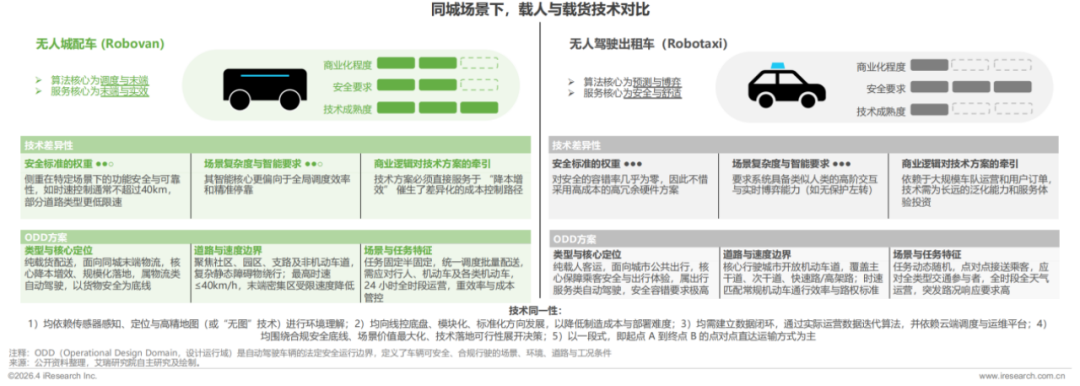

技术:不求最炫,但求最稳

报告对比了无人城配车与Robotaxi的技术路径差异。城配车的方案更务实。

以「调度与规控」为核心,聚焦园区、固定路线等半封闭或结构化场景,追求高效、稳定的批量运输。

这种场景聚焦的好处是:可以在保证功能安全的前提下,采用更经济的传感器配置(比如以视觉为主),有效控制整车成本。

2026年,L4级「无图」方案已经开始商业化交付,进一步降低了部署门槛。技术不再是为了炫技,而是为了算得过账。

从运载工具到移动基础设施

白皮书把无人城配车的价值拔高了一层:它不仅是替代人工的运载工具,更是推动城市服务业「二次分工」的催化剂。

人类驾驶员从重复性的方向盘前解放出来,转向揽收、末端交付、客户服务等高附加值环节。

从更宏观的视角看,无人城配车正在与城市交通、能源网络、数字管理平台深度融合,成为新型移动基础设施的一部分。

瓶颈:路权、数据、运维、补能

报告也清醒地指出了行业面临的挑战。

路权管理的进一步细化和普及,跨系统数据联通与标准统一,大规模车队运营下的稳定性和全生命周期成本优化,以及充换电、停车等配套基础设施的完善。

这四个问题不解决,规模化的天花板就压在那里。

解决这些问题,靠的不是某一家企业,而是技术公司、物流客户、政策制定者、城市规划方的持续协同。

近期两个行业头部企业在无人物流车补能上有新动作感兴趣的朋友可以关注一下,5月8日本周五发布会。

往期相关:新石器和特来电合作建设来电岛,无人车补能「拼图」正在补齐

艾瑞这份白皮书,给2026年的无人城配车赛道定了一个很具体的调:爆发已经在路上,但真正的考验是规模化运营能力、生态协同效率以及与城市体系的深度融合。

数据摆在这里,趋势也很清楚。接下来要看的是,谁能在快速放量的过程中,同时把路权、运维、成本这几个硬骨头啃下来。

关注无人车百晓生,给你带来更多无人车行业最新资讯。

END