锦湖轮胎2026年Q1财报出炉:利润率12.6%!高端化+电动化双轮驱动,全球份额稳步提升

一、核心业绩:盈利稳中有进,营业利润率高达 12.6%

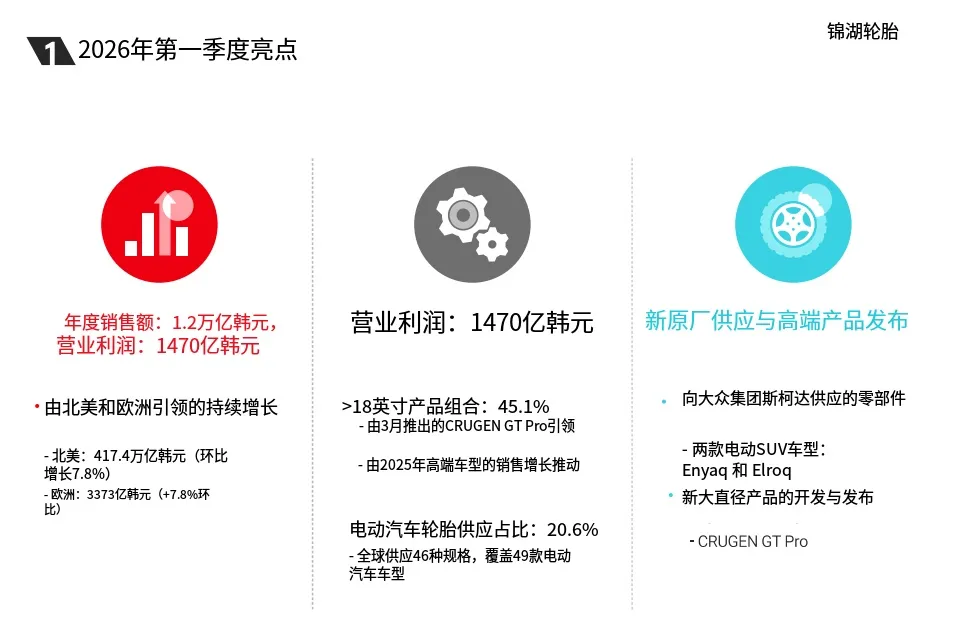

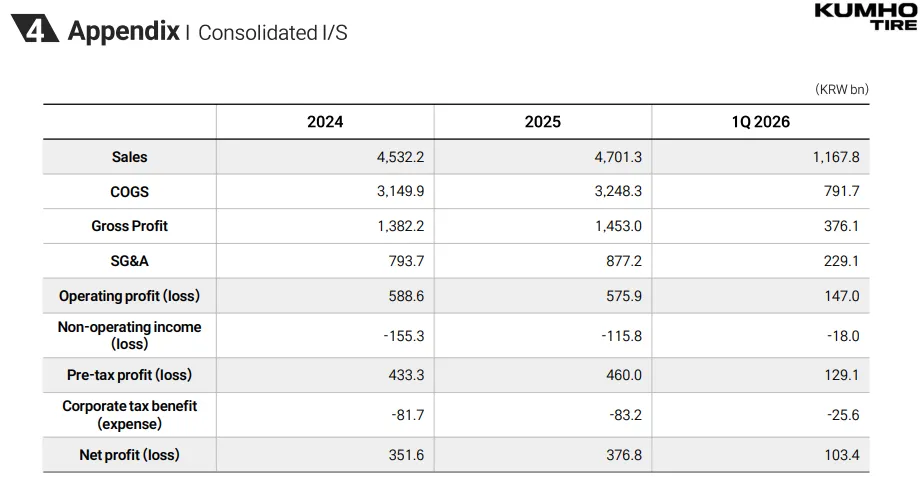

合并营收:1.1678 万亿韩元(约53.7 亿元人民币),环比 +0.7%营业利润:1470 亿韩元(约6.76 亿元人民币),环比 +1.0%营业利润率:12.6%,在全球轮胎企业中保持领先水平

二、区域表现:北美、欧洲双增长,中国替换市场回暖

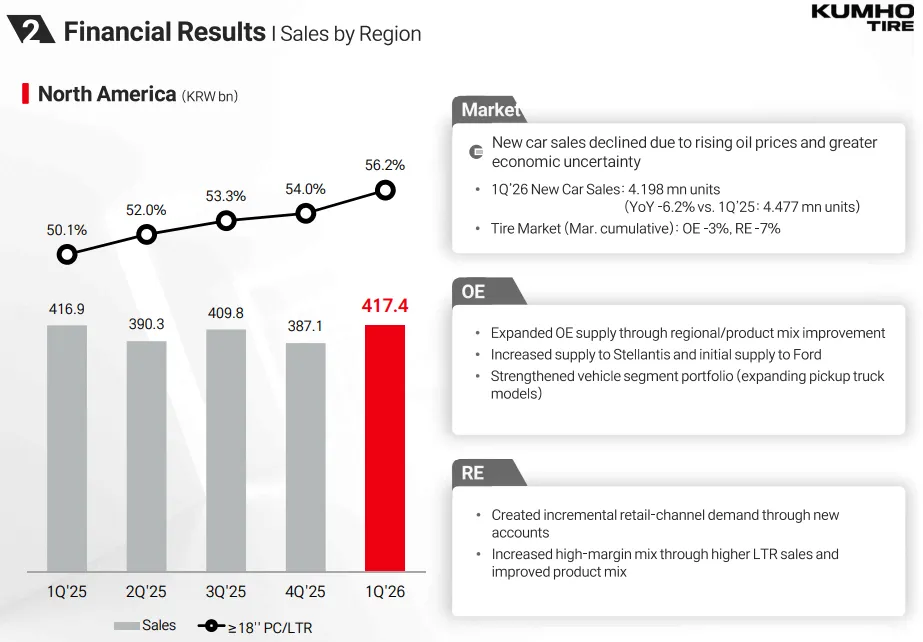

财报显示,锦湖在全球主要市场呈现 “欧美强势、中国修复” 的格局:1. 北美市场:环比 + 7.8%

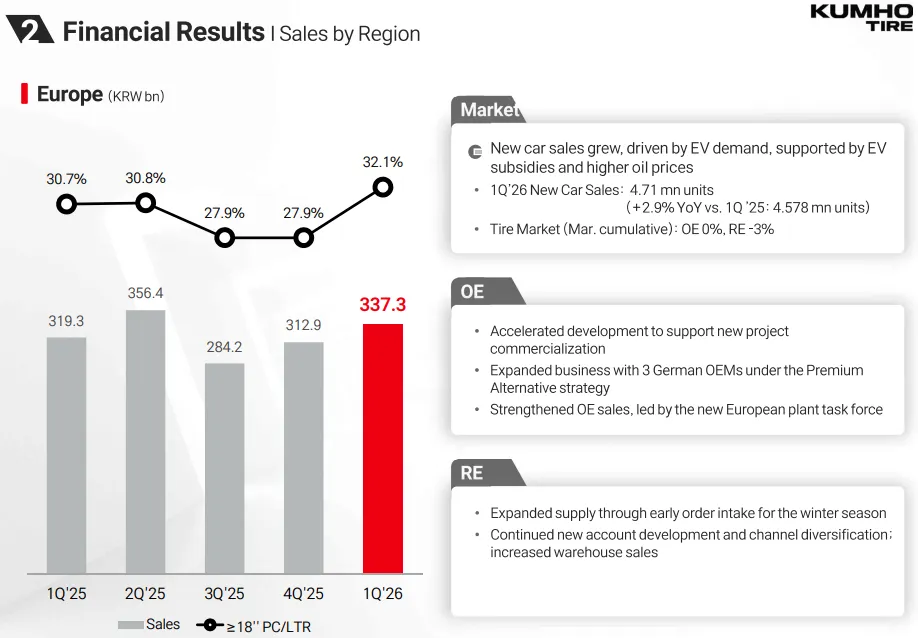

配套 Stellantis、新增福特订单,皮卡车型阵容扩大2. 欧洲市场:环比 + 7.8%

为大众斯柯达纯电 SUV Enyaq/Elroq 供货,高端配套突破3. 中国市场:结构优化进行时

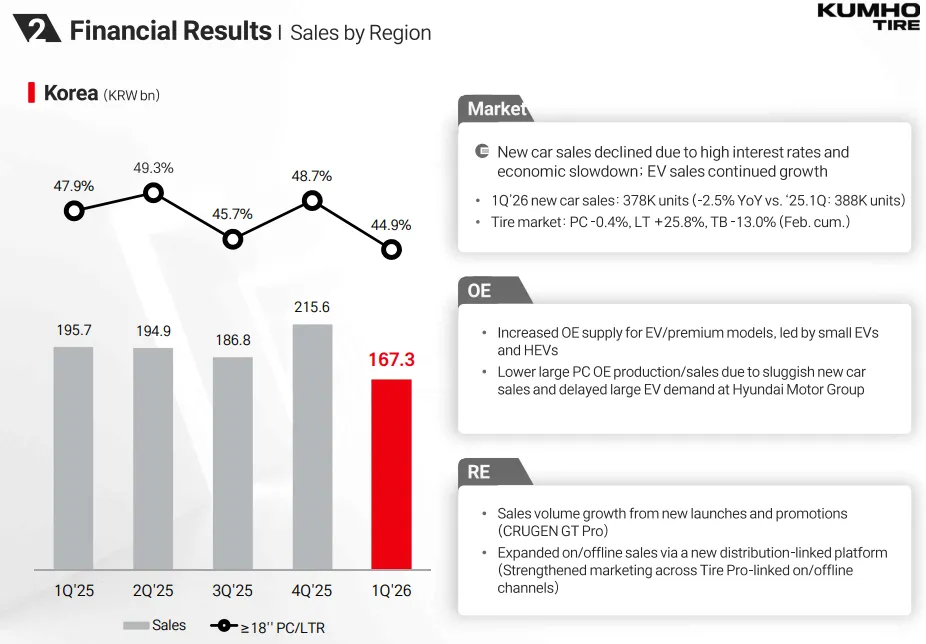

18 寸以上高端产品扩容,EnnoV VS73 等新品带动替换市场4. 韩国本土:基本盘稳固

新车市场承压,但 EV / 混动配套增长,新品 CRUGEN GT Pro 拉动替换需求

三、产品结构:大尺寸 + 电动化,两条增长曲线清晰

1. 高端大尺寸:18 寸及以上占比45.1%

新品 CRUGEN GT Pro 上市即热销,2025 年高端系列持续放量2. 电动化赛道:EV 轮胎配套占比20.6%

配套覆盖大众、通用等主流车企,欧洲高端替代战略见效

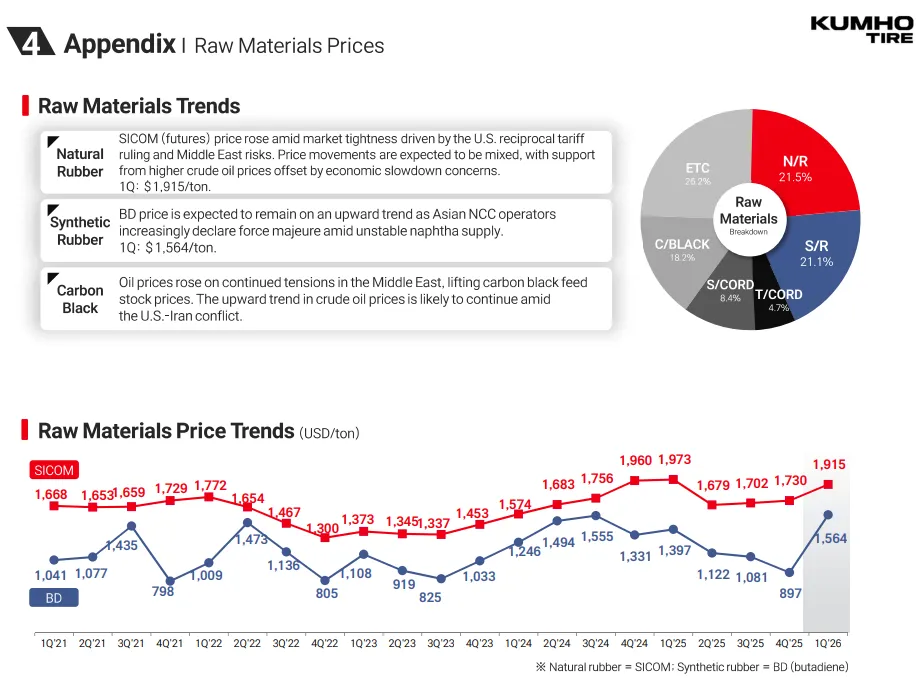

四、财务健康度:负债下降、现金流改善,抗风险能力增强

从资产负债表看,锦湖正处于财务修复 + 效率提升通道:

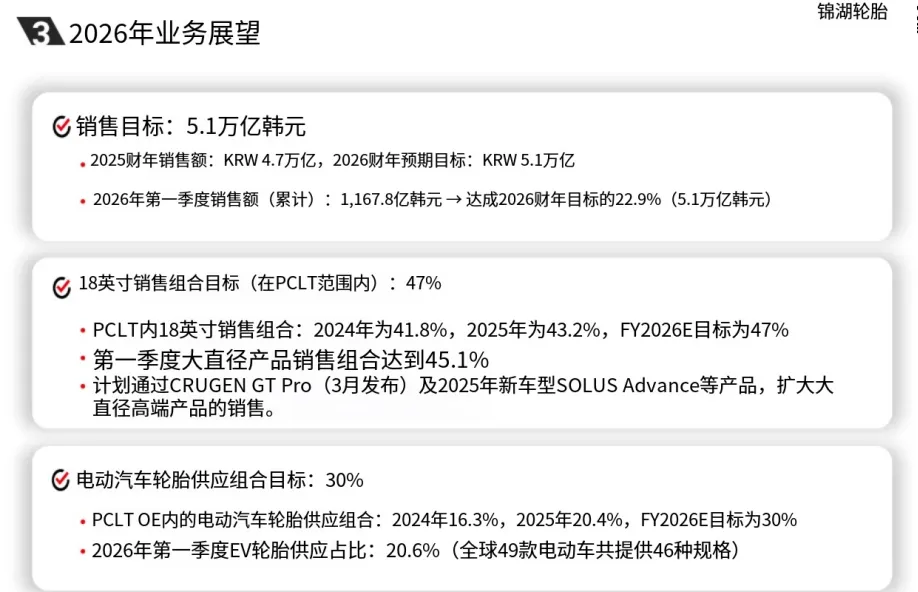

五、2026 年展望:全年目标 5.1 万亿韩元,高端化提速

销量目标:全年营收5.1 万亿韩元,Q1 已完成22.9%产品目标:乘用 / 轻卡 18 寸 + 占比47%,EV 配套占比30%成本控制:锁定长约运费,对冲红海航线与原材料涨价压力全球布局:深耕欧美高端配套,中国市场聚焦大尺寸与电动化

六、行业视角:二线轮胎龙头的 “逆袭逻辑”

在米其林、普利司通、固特异等巨头挤压下,锦湖 Q1 表现透出三大行业趋势:18 寸以上高端化是全球共识,中国替换市场将持续回暖对投资者而言:12.6% 的营业利润率、持续优化的财务结构、明确的高端电动化路线,让锦湖成为全球轮胎板块中值得重点关注的标的。从锦湖一季度数据看,其实销售除北美、欧洲增长,其他地区出现下滑,公司大尺寸提升,同比业绩是微降,所以公司销售数量上应该是下滑,但是高价值产品应该是在提升。这份财报符合之前的一些推论,头部企业都在转向高价值产品,相对低价值的产品在丢失。https://www.kumhotire.com/fileViewer/pdf/1777365985427_1376172145122604116/attr/company/26%EB%85%84_1%EB%B6%84%EA%B8%B0_%EC%8B%A4%EC%A0%81%EB%B0%9C%ED%91%9C%EC%9E%90%EB%A3%8C_ENG.pdf