用文旅休闲产业的Know-How,让服务业元气满满

欢迎关注

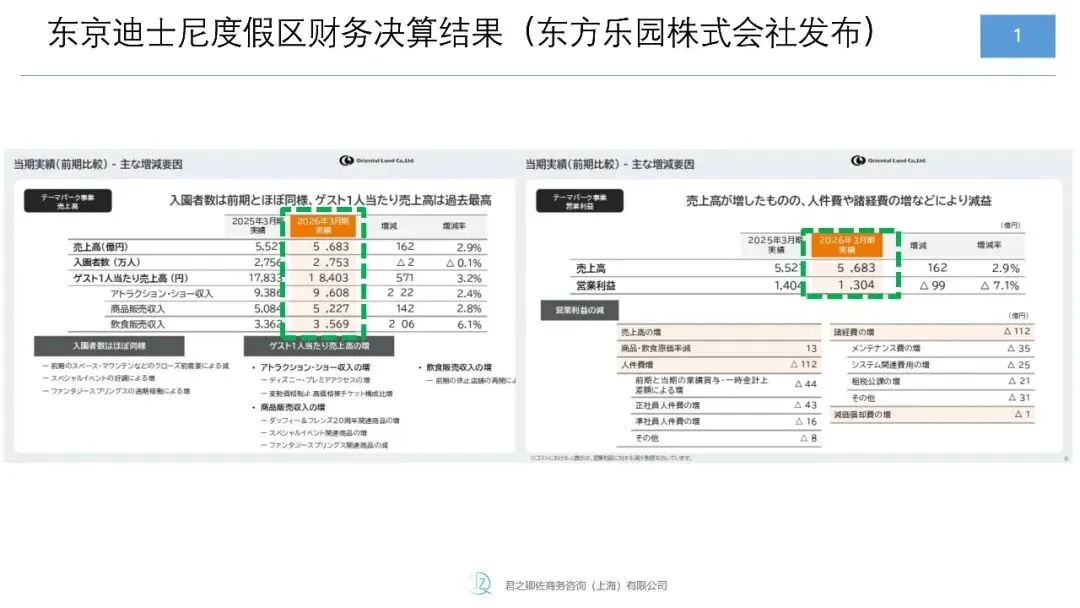

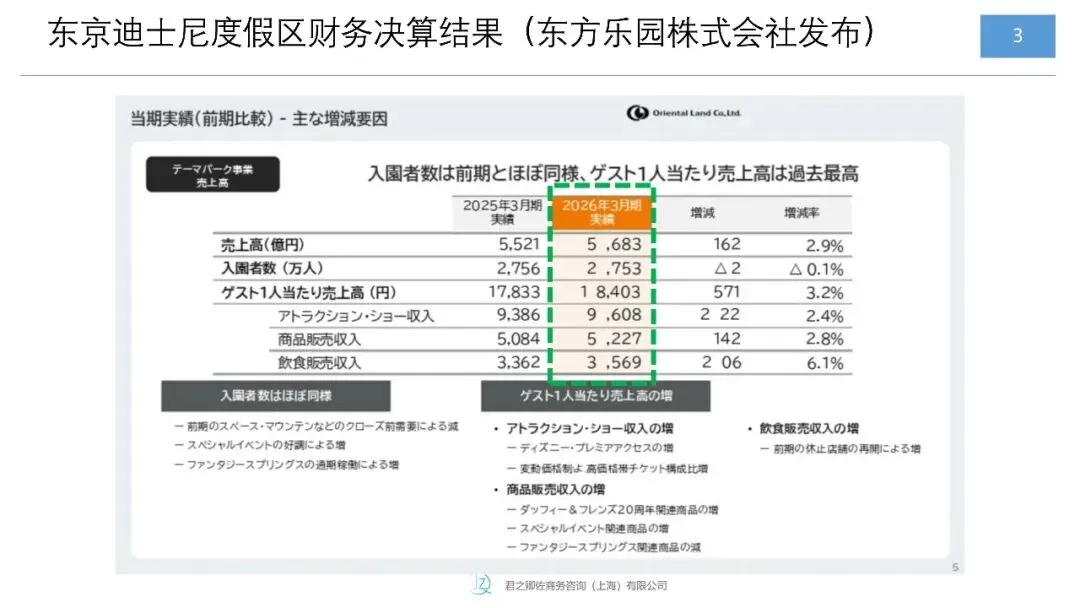

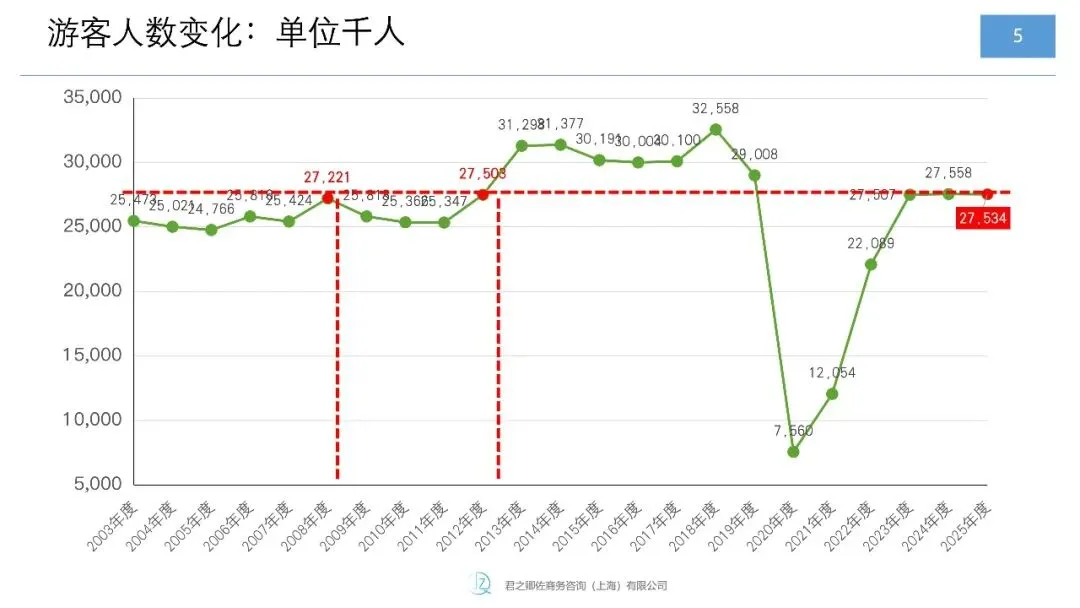

东京迪士尼度假区2026年4月公布的2025年度(2025年4月~2026年3月)财报数据如下,亮点与隐忧并存:

- 入园人数:2753万人(比去年微减3万人,基本回到2012年前后的水平)

- 客单价:18,403日元(折合人民币:784元 )(再创历史新高!)

- 销售额:5683亿日元(折合人民币:242亿元 )(又刷新纪录!)

- 营业利润:1304亿日元(折合人民币:56亿元 )(不升反降)

客单价和销售额双双登顶,但成本激增导致利润未能超过去年(去年利润为历史最高)——典型“增收不增利”。

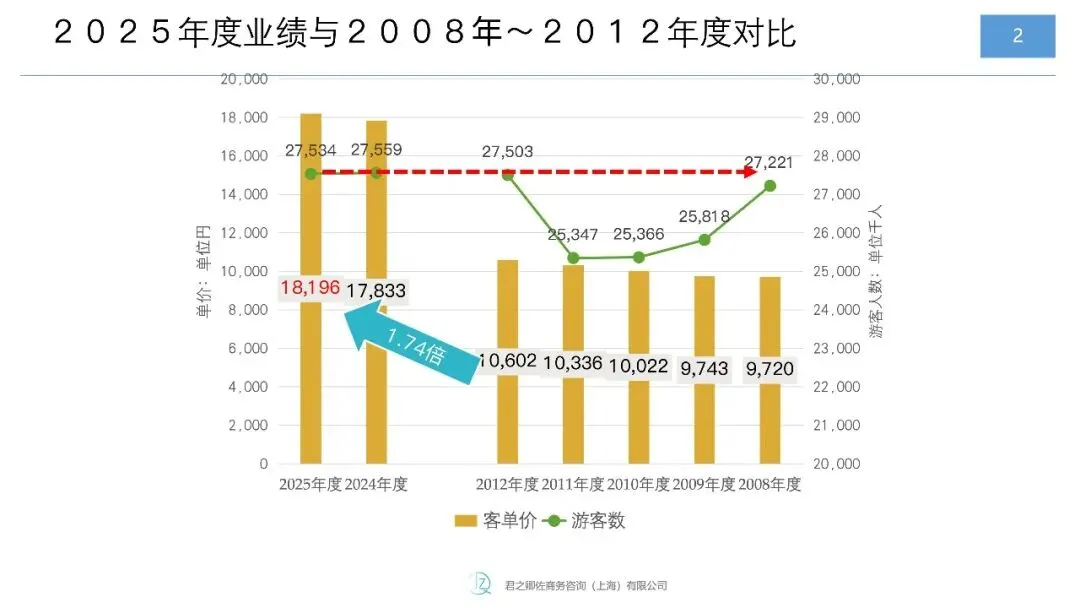

去年是销售额和利润双冠王,今年虽然销售额更上一层楼,但入园人数已回落至2008~2012年左右的水平。

有趣的是,与入园人数几乎持平的2012年度相比,如今的客单价已是那时的 1.74倍(去年为1.68倍)。

背后的推手是谁?

门票方面:

浮动定价下高价位天数增多,门票水涨船高;迪士尼尊享卡(DPA)使用量飙升。

周边销售:

达菲和朋友们20周年限定商品、各类活动周边,直接把商品单价拉高。

餐饮方面:

去年因施工关闭的区域(比如梦幻泉乡)今年全面营业,带动餐饮单价上涨。

赚得多了,利润为何反降?

与2012年相比,营业利润虽然也涨到了 1.9倍(去年为2.0倍),几乎翻番。但问题在于:去年新区域只贡献了半年业绩,今年全年开张,利润反而缩水。罪魁祸首是——人事费大增(日本国内最低工资上调)和 维护费上涨(区域扩大、设备增多)。

关于游客人数

今年入园人数约2760万,和去年大差不差。疫情之后,这个数字就像焊死在2750万~2760万之间。回顾历史,这与2008~2012年度(雷曼危机到东日本大地震那几年)几乎一模一样。

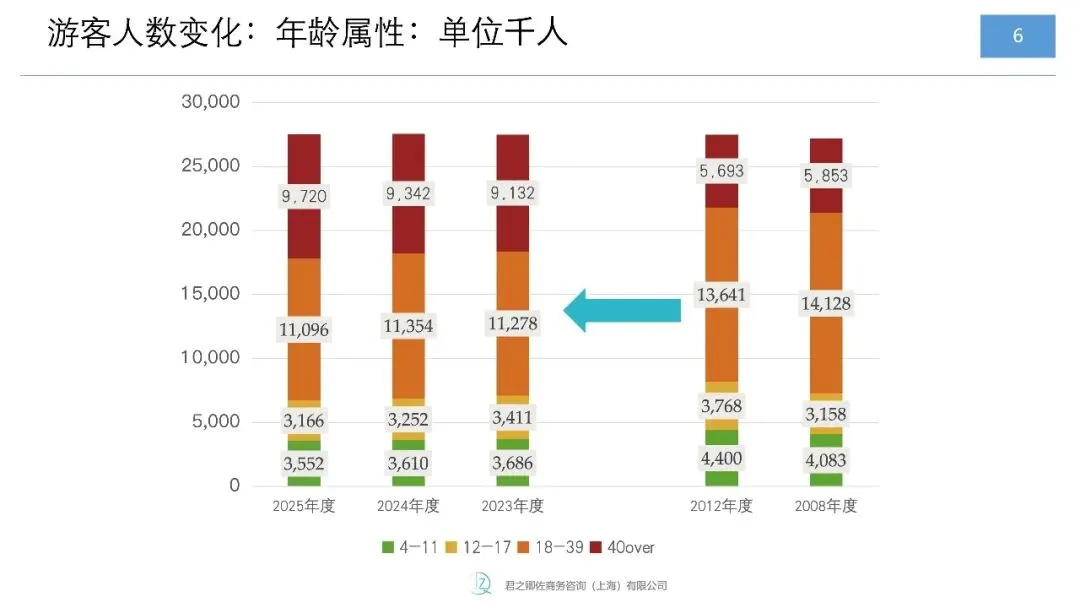

谁在买单?年龄层揭秘

2023年度以后,40岁以上游客持续大增。不少人分析:年卡停售、电视广告减少、迪士尼近年缺乏爆款电影——年轻人自然提不起兴趣。

再加上现在的年轻人张口闭口“性价比”“时间效率”:就算玩一天,不用DPA也玩不了几个项目;想看花车巡游?早上就得去占位,否则只能看人头……这些槽点让不少年轻粉丝“用脚投票”。

准确来说,不是40岁以上的人变多了,而是相比2019年前动辄3000万人的盛况, 18~39岁(尤其20多岁、30岁出头)的人群少了约500万——这个“大坑”还没填上。

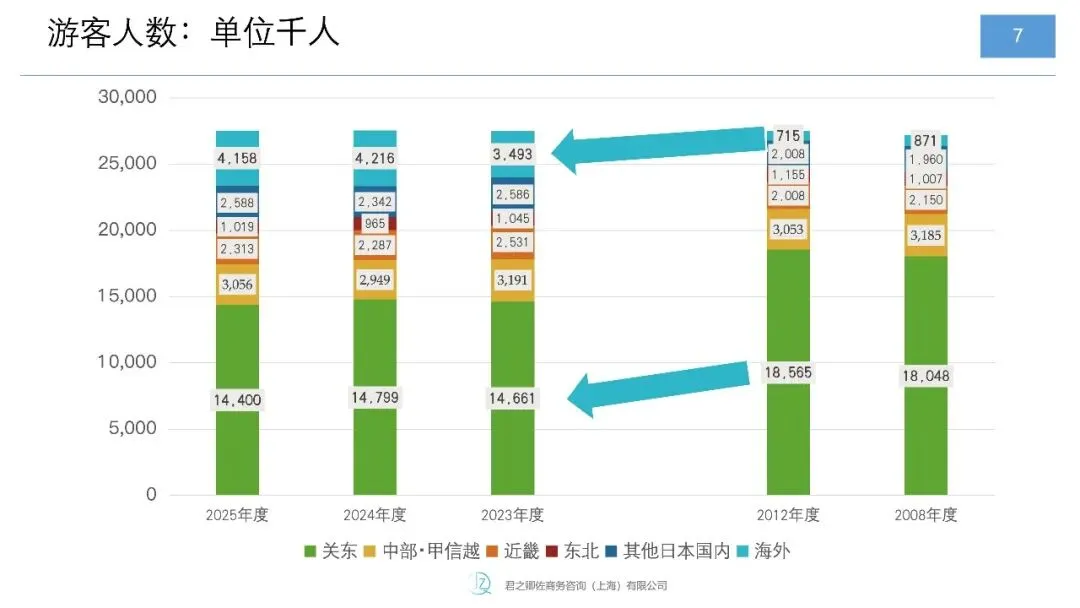

客人从哪里来?

疫情后,日元贬值吸引了大批海外游客。2025年度,这一势头有增无减。

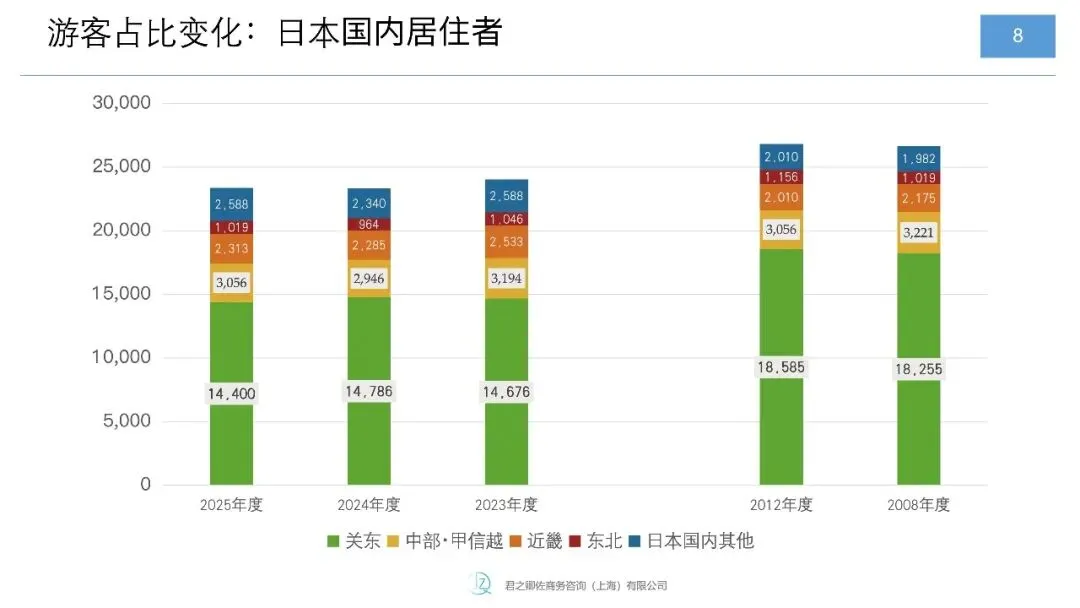

只看日本国内:年卡时代关东占大头;疫情后,近畿以西(西日本、四国、九州)和北海道等远道而来的游客显著增加。

原因很可能是:门票贵了之后,和酒店打包的套餐显得“更划算”,远距离客人纷纷选择这类套餐。

客单价狂飙

疫情后客单价一路冲高,今年也不例外——18,196日元,直接冲破18000日元大关!

门票、周边、餐饮全面上涨。餐饮和周边的涨价,部分也得“归功”于原材料成本飙升。

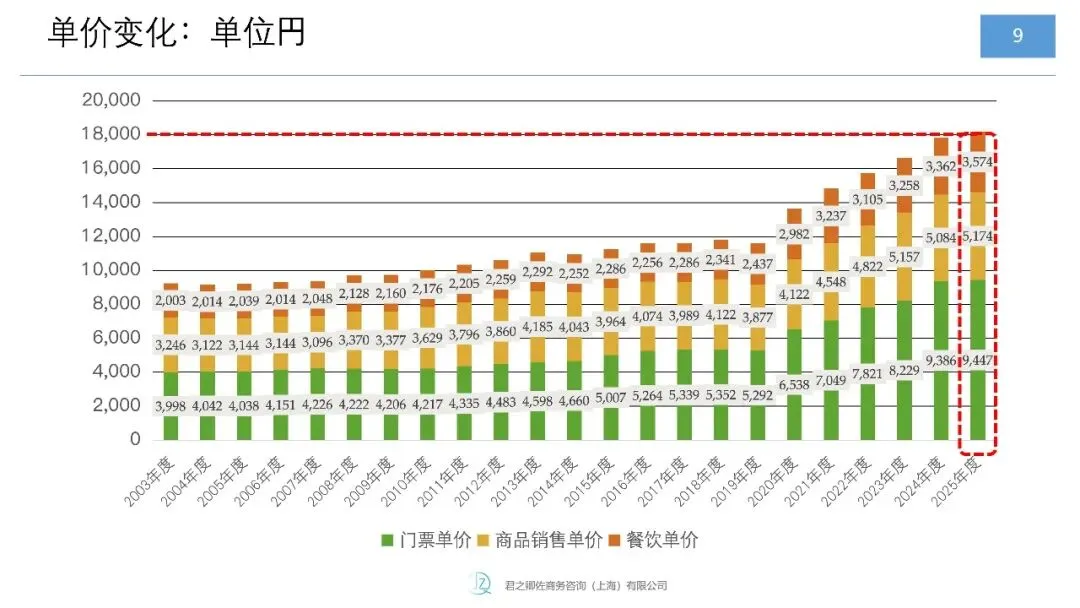

门票单价

2025年度门票没涨价,但高价天数比去年更多。结果门票单价比去年再涨533日元。疫情以来每年都这样“稳步攀升”。新区域“梦幻泉乡”全年运营、高价天数增多,也是一大推手。

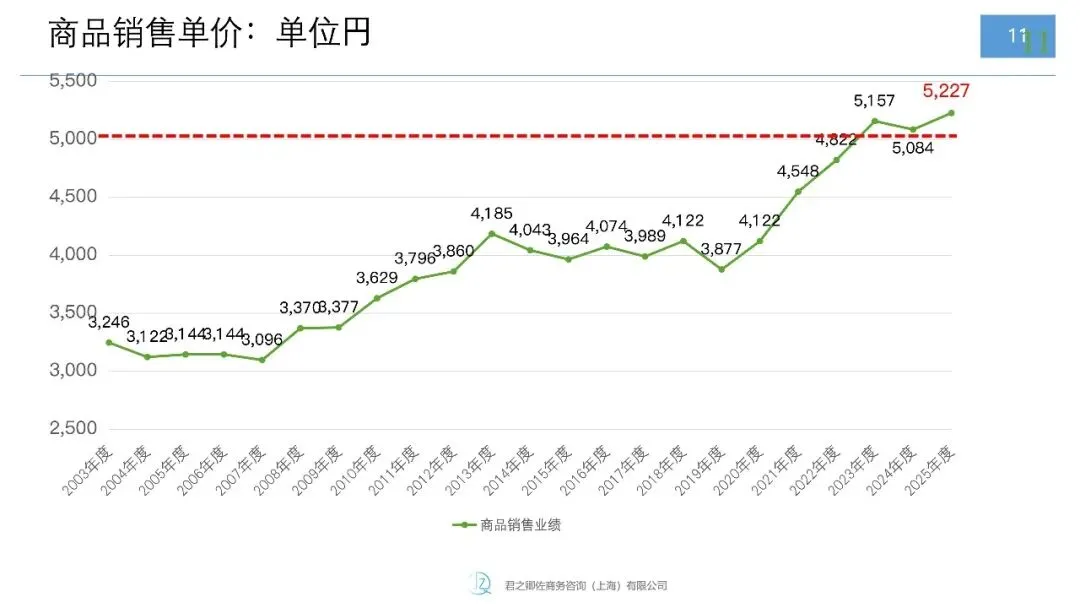

周边单价

疫情后一直涨涨涨,2025年度比去年再添150日元,达到 5,227日元(仅主题公园内)。

财报点明了原因:达菲和朋友们20周年周边大卖,梦幻泉乡全年营业带火商品销售。

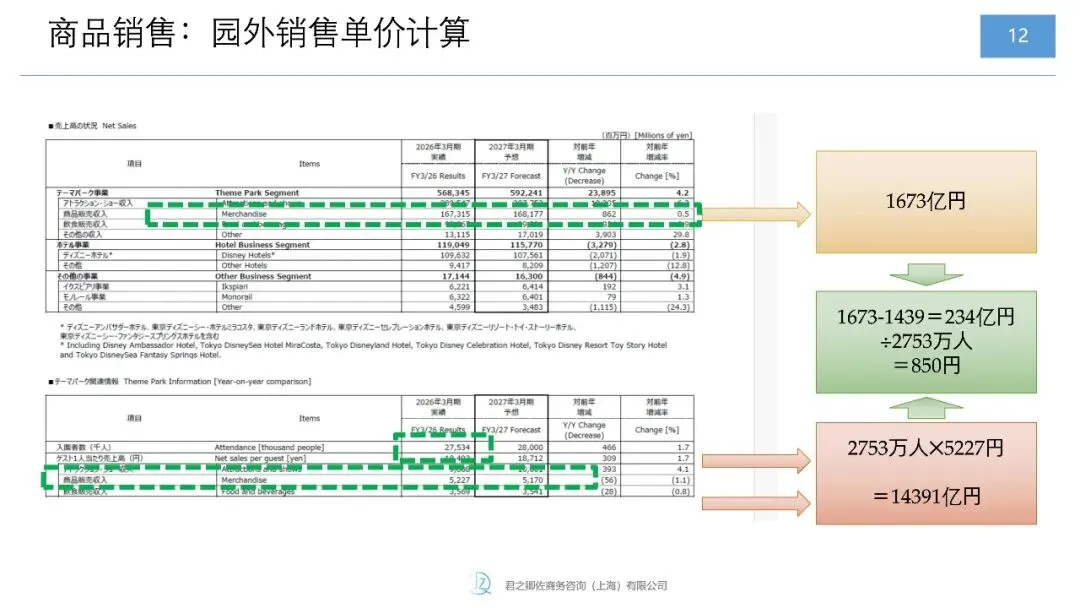

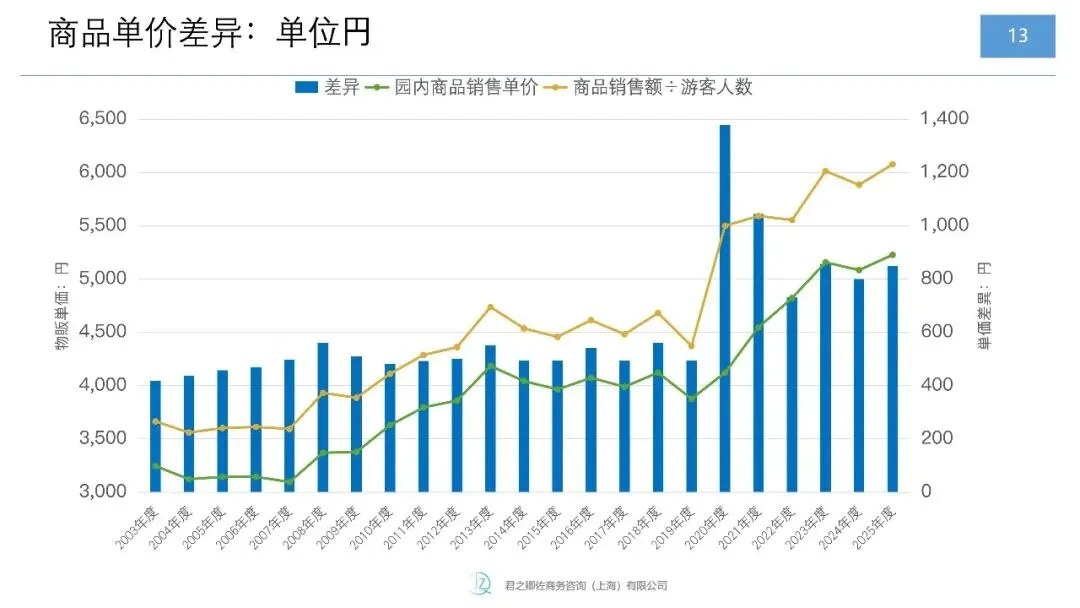

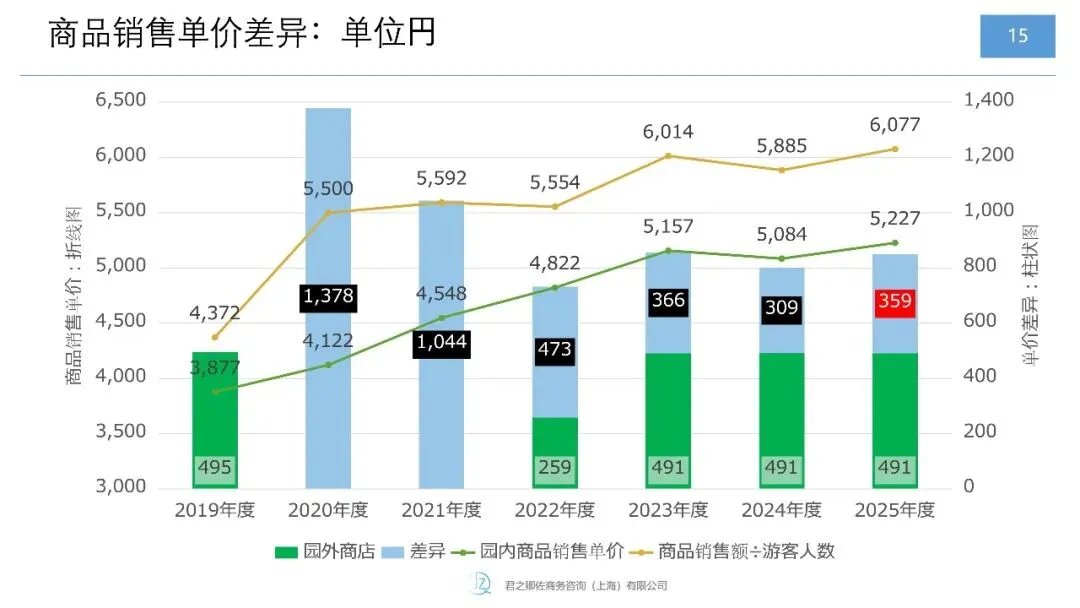

园外商店 + 邮购

如果把园外商店也算进来,用全体商品销售总额除以入园人数,会发现人均商品消费达到了6077日元,比园内的5227日元还要高。这显然是因为主题公园外的实体店和邮购渠道也在卖货。

因此,我们从整体人均消费中减去园内部分,单独算一下园外销售带来的人均消费。

计算结果为:园外及邮购的人均消费是850日元。其中,假设光顾园外商店的人数与入园人数有一定的关联,那么根据过往入园人数的数据推测,园外商店的人均消费大约是491日元。

2023年度以来,每年入园人数基本保持在同一水平,所以逛园外商店的比例也不会有太大波动,人均消费自然也不会大幅变化。

最后,剩下的部分就可以看作是邮购带来的人均消费,结果如下:

本年度恰好是达菲和朋友们20周年,这对邮购业务无疑是件好事。

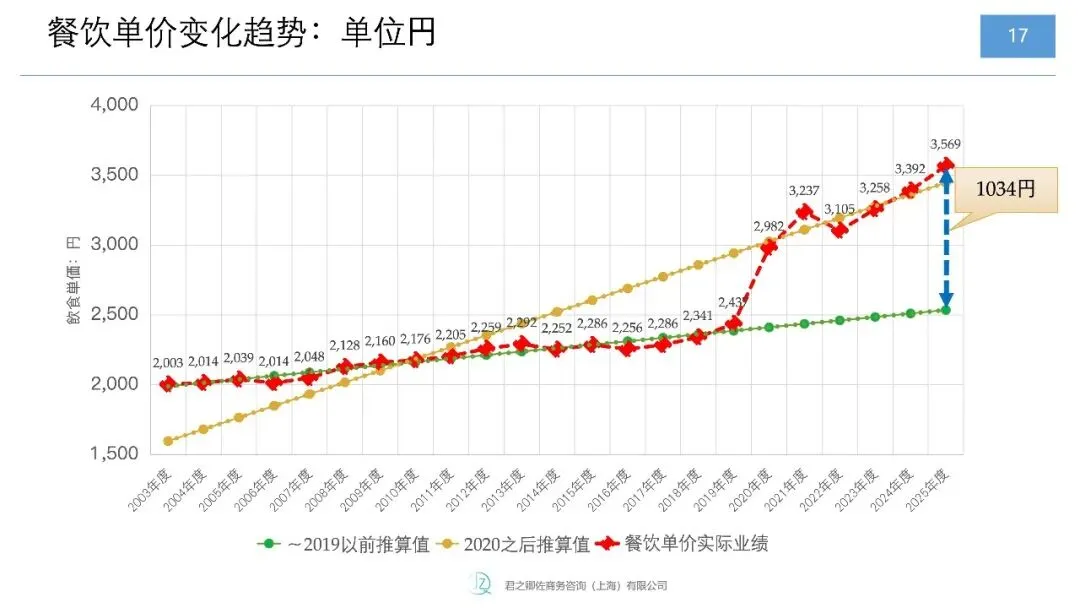

餐饮单价

2024年度餐饮单价涨了150日元——不是卖得多,是原材料贵了,不得不涨。

疫情前后对比一目了然:2020年以后明显更贵。去年餐饮单价852日元,今年直接跳到 1034日元,物价飞涨的“威力”显露无遗。园区里的饮料也悄悄涨价,进一步推高单价。

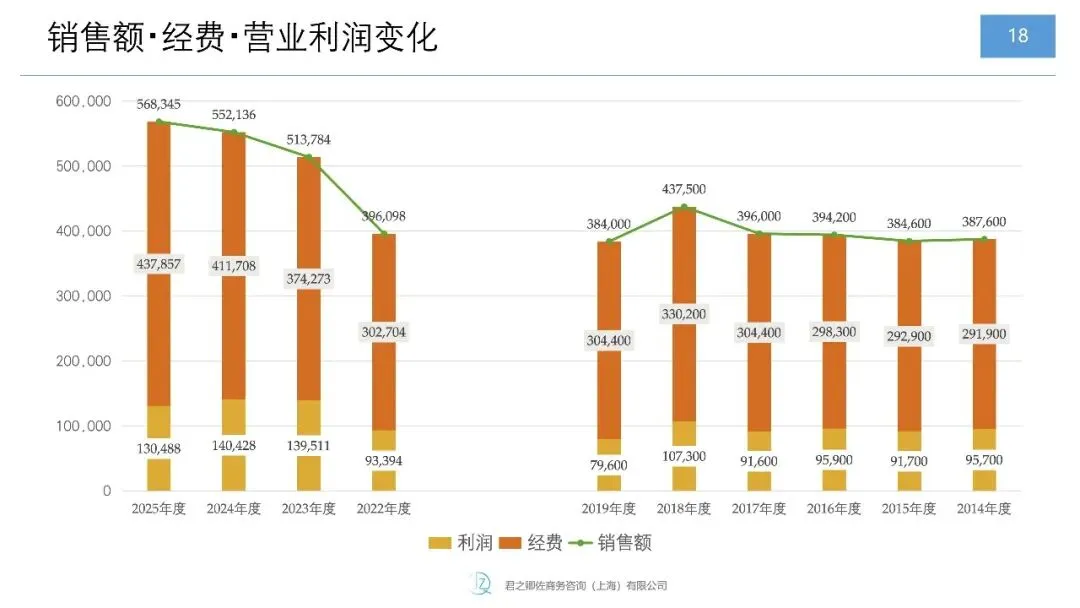

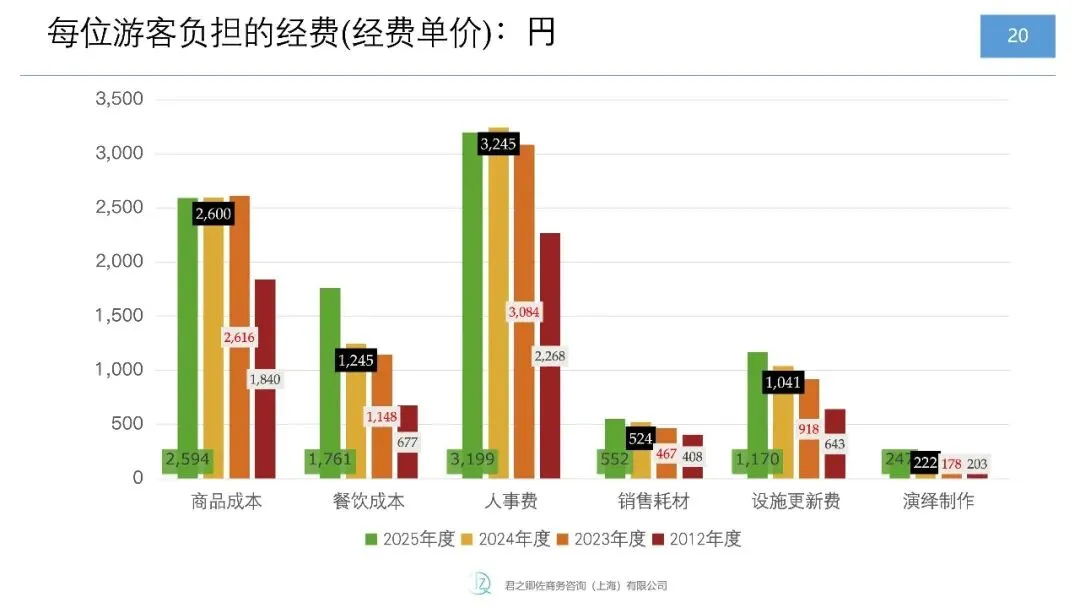

钱都花在哪了?经费解剖

2024年度的经费已经是史上最高,今年更高。结果利润比去年还少,疫情后仅高于2022年。

经费构成比例各年基本一致,新区域并未导致折旧费暴增。

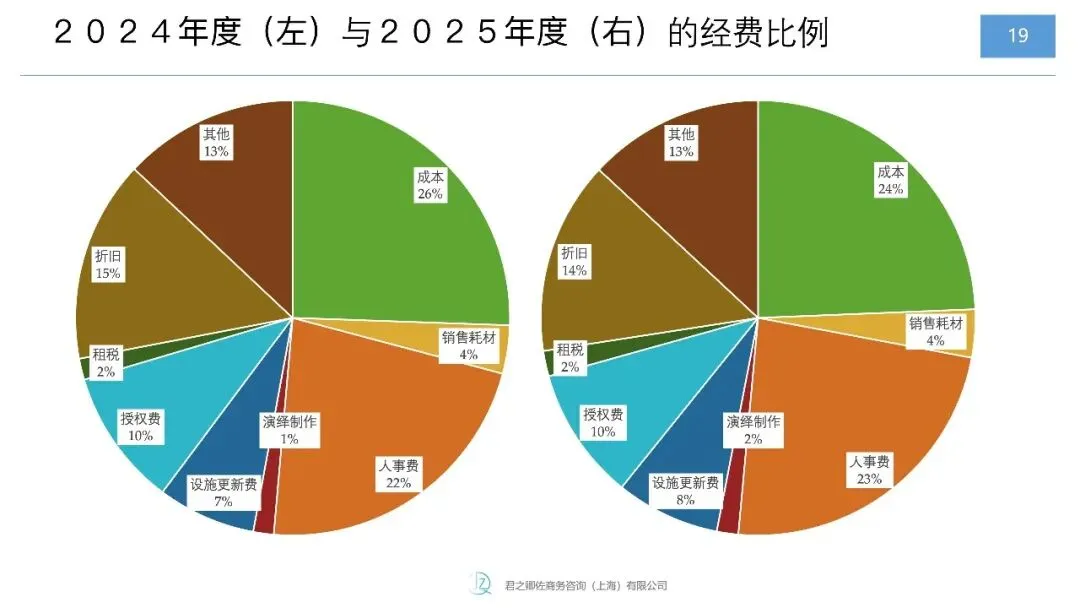

换个角度,算一下“人均经费”:

与2024年比,餐饮成本涨得最凶。食品价格暴涨,连包装纸、托盘这些石油制品也跟着涨价。

原材料价格年内多次上调,推车小吃等纷纷提价,但餐饮成本率反而比去年低了。

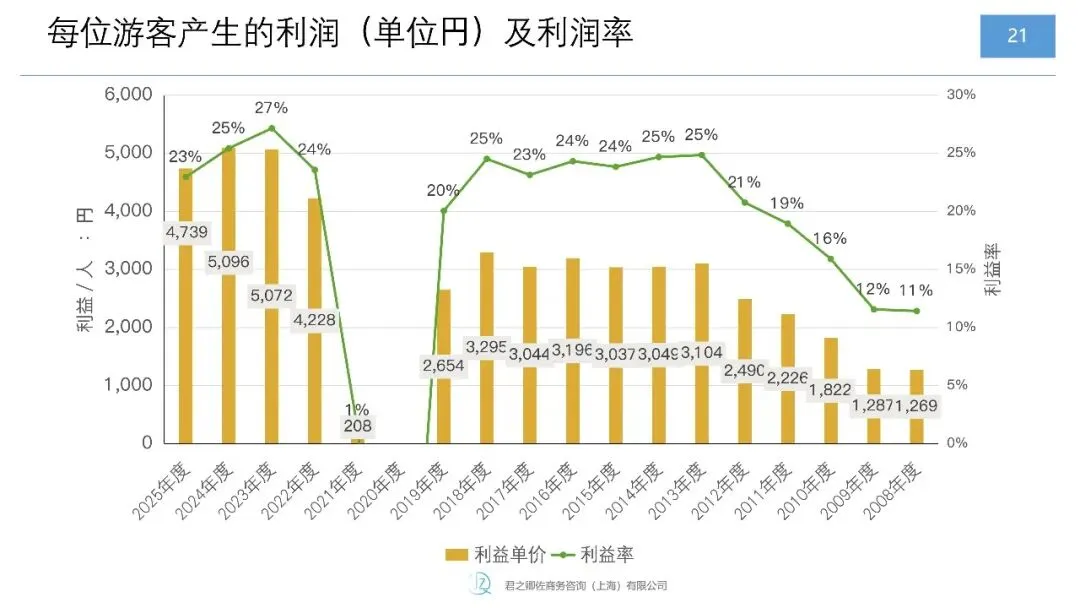

营业利润:

每来一位客人,赚多少?

利润率比去年下滑,但情有可原——新区域开业,烧了不少钱。

每位游客贡献4739日元利润,是近三年最低。还是怪原材料太贵。

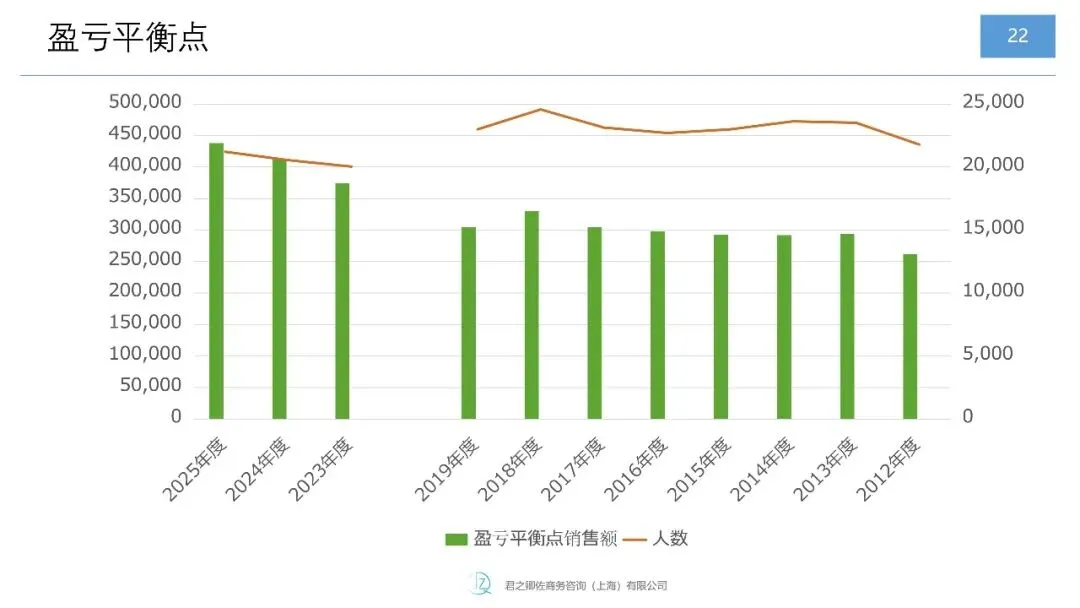

盈亏平衡点:

涨了多少?

疫情后盈亏平衡点明显抬高。好在客单价涨得更猛,换算成人头数,现在只需更少的游客就能盈利。

各年盈亏平衡点约占销售额的75%~80%,利润率稳在25%左右——经营状况并不差。

总 结

2025~2026年,东京迪士尼园区内外涨价声此起彼伏:食品、包装纸、饮料……几乎无一幸免。

不过,企业并没有把原材料涨幅完全转嫁给消费者,利润比去年反而少了。

门票、DPA等收入占比越来越高,销售依赖门票的趋势仍在。过去周边销售曾是“王牌”,如今原材料涨价拉高商品售价,想再现当年的火爆已不容易。

有人说,“一切都变贵了” 就是“迪士尼离场潮”的元凶。但换个角度看,盈亏平衡点上去了,不提价也不行。单从数字来说,还真看不出“宰客”的痕迹。

【关于我们】

君之卿佐——让每一个经营决策都“算得过账、看得清路”

本文由「君之卿佐」运营顾问团队整理。我们专注于为主题乐园及休闲娱乐设施提供从客群分析、定价策略、成本管控到盈亏平衡点测算的全链路精细化运营咨询服务。

如果您正在为“客单价涨了、利润却缩水”的增收不增利困境而困扰,或希望验证现有定价体系与成本结构的健康度,欢迎在公众号后台回复关键词【经营数据诊断】,获取一次免费专项咨询。

关注「君之卿佐」,获取更多主题乐园运营实战洞察。

本文图片来自于网络

如需转载请于本文发布24小时后发出申请

魔法背后的极致匠心:揭秘东京迪士尼圣诞游行如何炼成

从最新财报解析看东京迪士尼是否“过度逐利”

拥有IP,再建乐园还是先建乐园,再创造IP?

END