写在前面2025年上市公司年报已陆续披露完毕。作为热界面材料行业的从业者,我花了大概一周时间,把八家上市公司披露的2025年年报翻了一遍。飞荣达、中石科技、苏州天脉、思泉新材、阿莱德、德邦科技、回天新材、鸿富诚——从65亿营收的行业巨头到4.37亿的“小而美”,跨度之大,折射出这个行业正在经历的剧烈分化。

先说一个感受。我看完这些年报,最大的体会是:做热界面材料,已经不再是一个“大家都赚钱”的行业了。

以前,只要产能跟得上、客户关系过得去,多多少少都能赚点。现在呢?2025年的TIM行业呈现出极其两极化的景象:

鸿富诚的热管理板块毛利率85% 阿莱德的电子导热散热器件毛利率66.79% 飞荣达的热管理板块毛利率仅13.81% 德邦科技毛利率27.5%但经营现金流转负 苏州天脉全年营收增近19% ,净利润反而下滑16.6%

增收不增利的困局,在这个行业并非个例。

何以至此?一个简单的分析框架:企业利润 = 收入 × 毛利率 - 费用

一、收入:谁是“真增长”,谁是“虚胖”?

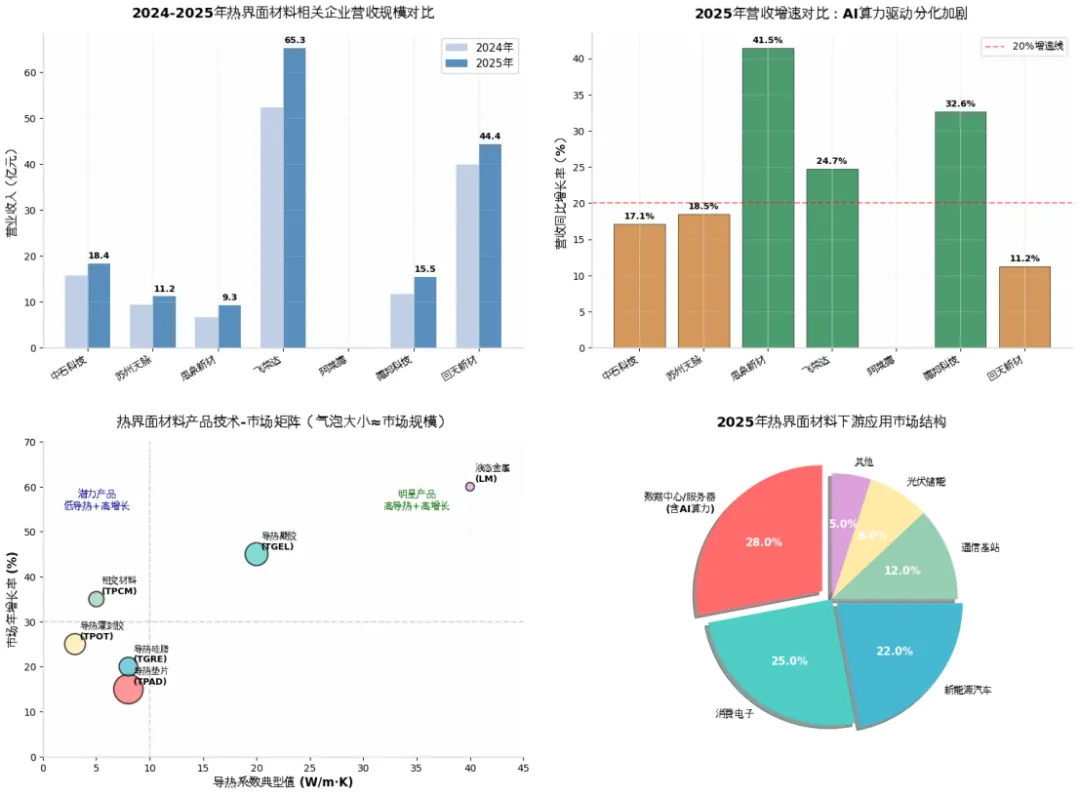

2025年八家企业营收一览

德邦科技 营收15.47亿,同比+32.6%→ 以2.6亿元收购泰吉诺,形成1.96亿商誉,增速“买出来”而非“长出来”

思泉新材 营收9.28亿,增速**41.45%**(八家最高)→ 热管理材料收入8.04亿、占比86.6%,毛利率提升至27%

苏州天脉 营收11.17亿,同比+18.5%→ 归母净利润1.55亿,同比下降16.57% ,毛利率从40.48%→37.13%

飞荣达 营收65.27亿,同比+24.74%→ 归母净利润3.65亿,暴增59.97%

中石科技 营收18.35亿,同比+17.14%→ 归母净利润3.39亿,**增长68.12%**(利润增速3倍于营收增速)

回天新材 营收44.36亿,同比+11.21%→ 归母净利润2.21亿,暴增116.58% ,毛利率从18.34%→23.61%

阿莱德 营收4.37亿,同比+24.41%→ 归母净利润6360万,+38.91%,境外收入首次超过50%

鸿富诚 (未上市)2025上半年营收2.62亿,净利润9074万→ 热管理毛利率85% ,全年大概率超4亿

收入端小结:真正靠内生增长实现高质量收入增长的企业并不多。中石科技、回天新材属于高质量增长;阿莱德、鸿富诚体量不大但含金量高;德邦科技靠并购撑起增速;苏州天脉和思泉新材则是“看着热闹,细品捏汗”。

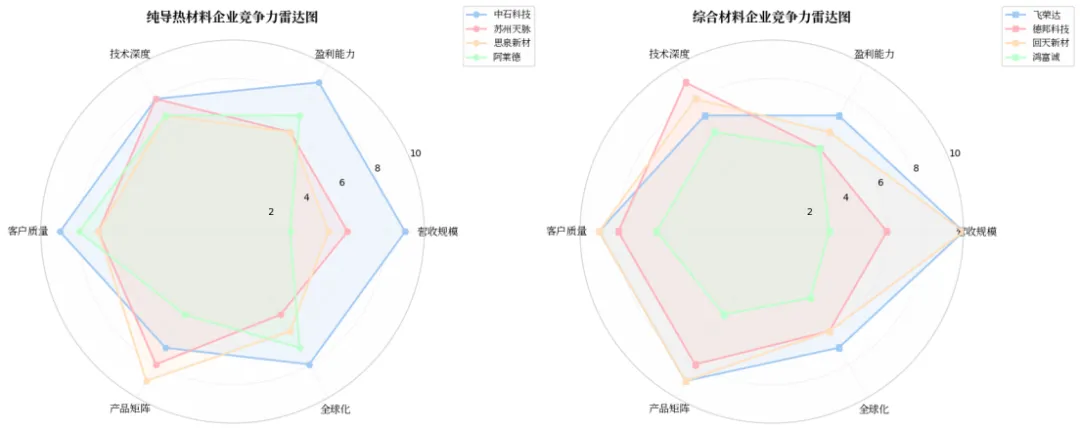

二、毛利率:TIM行业真正的分水岭

一组让我非常震撼的数字:

鸿富诚 热管理板块毛利率:85% 阿莱德 电子导热散热器件毛利率:66.79% 中石科技 整体毛利率:33.92%(TIM细分应更高) 思泉新材 热管理板块毛利率:27% 飞荣达 热管理板块毛利率:13.81%

鸿富诚 & 阿莱德 为何能赢?

1. 产品差异化

鸿富诚:石墨烯导热垫片130W/m·K,热阻0.04℃·cm²/W,国内唯一量产 阿莱德:金刚石凝胶导热系数12W/m·K,国内无第二家

2. 客户结构差异化

阿莱德境外收入占比超50%,鸿富诚境外占比六成 海外客户对价格不敏感,切换成本高 → 高毛利率护城河

3. 市场定位差异化

避开内卷的导热垫片/硅脂,抓住AI/数据中心/光模块等高附加值场景

而飞荣达13.81%的毛利率,靠的是“规模效应+多业务组合”(电磁屏蔽30.79%、轻量化15.4%),整体毛利率19.47%对冲风险。这是战略选择,也说明:做大客户的全面服务商,就得接受低毛利率。

毛利率是TIM行业的“生命线”。同质化竞争下,没有定价权,即使在高景气赛道,照样有面子无里子。

三、费用:开源不够,节流也难

德邦科技:费用端扩张快于营收,15.47亿营收仅1.08亿净利,经营现金流从近4亿转负为-1.01亿 思泉新材:销售费用+49.71%,研发+55.85%,财务费用+210.46%,Q4单季亏损 苏州天脉:研发+40.57%至9782万,管理费用和销售费用大增,导致净利润下滑

相反,回天新材扣非净利润从约4800万暴增到1.76亿(+233.98%),靠的是降低费用占比和产品结构优化。中石科技68%的利润增速,销售费用并没有同比例膨胀。

费用端的故事很简单:明天的增长需要今天的投入,但不能把明天的增长当作今天不计成本的借口。

四、六大赛道:谁能杀出重围?

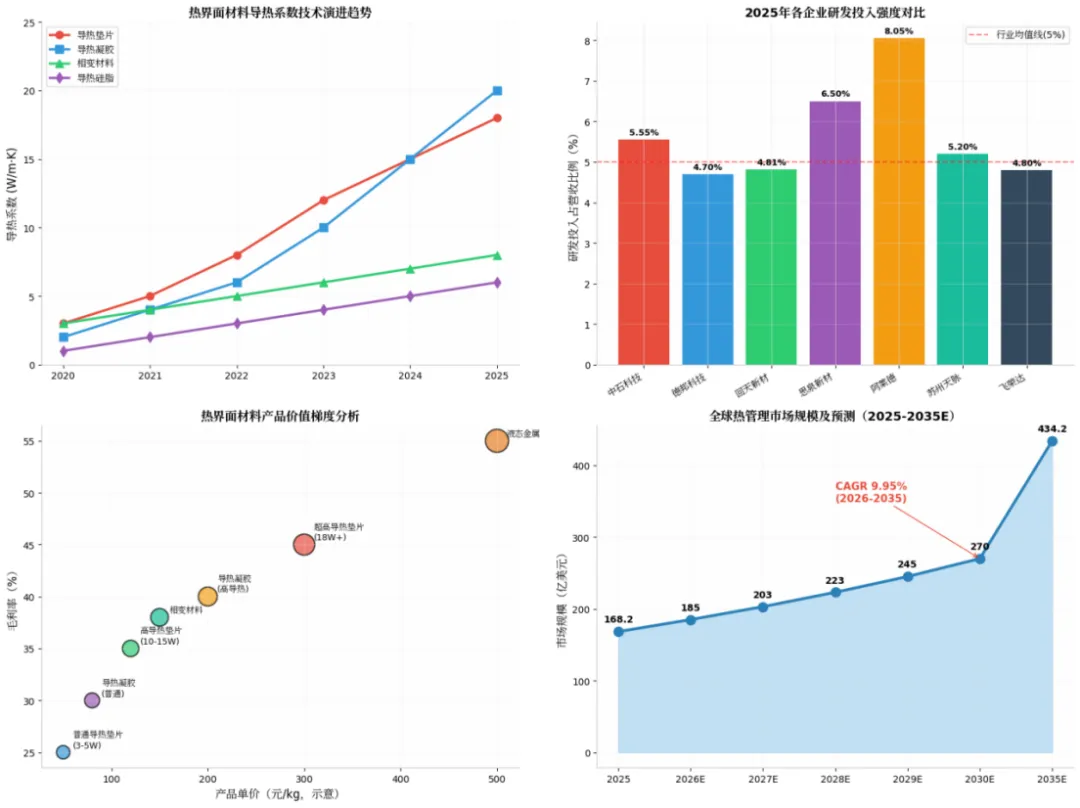

(一)导热垫片:石墨烯革命前夜

鸿富诚:石墨烯导热垫片130W/m·K,热阻0.04℃,压缩量70%,解决2.5D先进封装痛点 中石科技:碳基导热材料布局已具规模 德邦科技(泰吉诺):TIM2导热垫片,供应AI服务器和通讯基站

低端导热垫片生存空间持续缩窄,要么跟石墨烯垫片,要么被淘汰。

(二)导热凝胶:小产品大智慧

阿莱德:金刚石凝胶TGEL-SP1200,12W/m·K,适配自动化安装,用于光模块/封装光学 鸿富诚:HTG-S1200同样12W/m·K,无人机实测芯片温度从62℃→43.1℃,降近19℃ 中石科技:成熟产品线,与垫片、硅脂协同销售

决胜点:精密自动化 + 定制化选型,解决“低热阻+高挤出速率+多场景通用”

(三)相变材料:德邦布局最深

德邦科技(泰吉诺):完整相变材料矩阵,石墨烯/液态金属碳基相变材料已规模化或验证中 中石科技:导热相变材料批量供货服务器/数据中心

AI服务器领域,相变材料的潜热吸收特性仍不可替代。

(四)导热灌封胶:新能源汽车主战场,回天执旗

回天新材:锂电用胶销量翻倍,乘用车用胶+44%,高导热灌封胶切入多家主机厂,IGBT硅凝胶批量供货

谁率先与主机厂深度绑定,谁就有更强的护城河。

(五)导热硅脂:量大利薄,红海里的“基本盘”

中石科技:批量供货服务器/数据中心,苹果链稳定 飞荣达:消费电子和通信头部供应商,但利润贡献有限 苏州天脉:覆盖三星、OPPO、vivo、华为,维持规模可以,利润增长有限

纯卖标准硅脂的企业必须增加定制化、系统化服务价值。

(六)液态金属导热膏:行业最大变局

德邦科技(泰吉诺):铟基液态金属Fill-LM S8000,导热≥80W/m·K,耐温-50~150℃,零挥发,专为浸没式液冷设计。已进入英伟达Blackwell GPU供应链,试产阶段 性能跨越:从传统PCM+硅脂(~11W/m·K)→液态金属(≥80W/m·K),近7倍提升 苏州天脉:有储备但收入少 鸿富诚:拟投2.3亿新建研发中心,液态金属片面向5G射频等高振动场景

液态金属正从实验室走向量产线,从“概念”走向“标配”。

五、龙头企业对比:千亿之路 vs 百亿之困

参考“千亿市值潜质”三个维度:收入>30亿、毛利率>30%、净利率>10%

目前没有一家完全符合“高收入+高毛利+高净利”组合。 TIM行业要出千亿市值企业,还有很长的路。

六、风险与隐忧:年报里不会直接说的话

现金流才是王道德邦科技经营现金流转负是最危险的信号。

“营收高增+利润乏力”的战略困境思泉新材Q4亏损、苏州天脉增收不增利,说明追求营收而忽视盈利质量,迟早被费用反噬。

并购整合风险德邦科技1.96亿商誉挂在账上,若泰吉诺业绩不达预期,减值压力巨大。

技术替代风险液态金属虽好,碳纳米管、相变凝胶等新技术同样可能解构市场格局。

海外的“好日子”还能撑多久?竞争对手正在出海,国内的内卷也将蔓延到海外。

七、写在最后的启示

第一,选择高端化路线,不在红海硬拼。鸿富诚85%的毛利率证明“小而美、专而精”完全可行。液态金属、石墨烯导热垫值得持续下注。

第二,尽快把液态金属的“概念”变成“订单”。德邦科技/泰吉诺已拿到英伟达入场券。不一定非在英伟达上硬碰硬,但至少要跑出一个有壁垒的实际应用案例。

第三,紧跟AI算力这条主航道。全球AI服务器用热界面材料市场预计2031年达31.9亿元,年复合增长10.7%。国产替代刚刚开始。

第四,出海时机已到。阿莱德、鸿富诚已示范了高毛利海外订单的战略厚度。

第五,增强系统方案能力。从中石科技和飞荣达的经验看,可以从小模块、高价值场景切入,慢慢从材料商进化为热管理方案商。

最后,回到初心。TIM行业还很年轻,但已从重规模转向重利润。我相信这个市场一定会回报我们的长期主义。

以上数据来自各企业2025年年报,欢迎同行交流。