深度拆解中金财报:藏在“代理买卖证券款”背后的生意经

在券商庞大的资产负债表中,“代理买卖证券款”是一个比较特殊的存在。对中金公司而言,这个超过1300亿元的科目并非寻常的债务,而是一面镜子,清晰映照出其财富管理与信用业务的运行逻辑。(比起看一篇文章,还不如来一次实操给力,可惜笔者没那资产水平,欸,可怜白发生)

一、一笔特殊的“负债”:托管而非债务

首先要明确一个核心概念:这笔钱对中金来说是负债,但不是我们通常理解的借款或欠款。

因为资金的所有权属于客户,券商只提供了一个托管的平台,并没有权限动用。根据会计原则,当客户存入资金,中金的资产端(如银行存款)和负债端(代理买卖证券款)会同步增加。这部分负债体现的是客户资产的托管属性,与中金自身的经营状况并无直接风险关联。

二、1183亿与118亿:两条路,两种生态

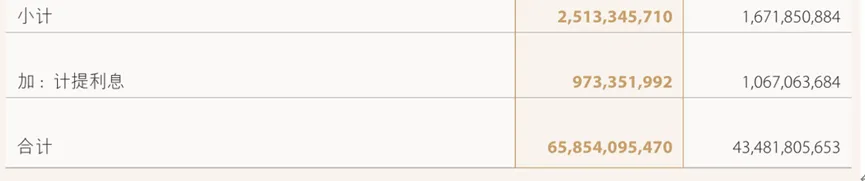

2025年末的数据揭示了清晰的业务结构:普通经纪业务规模约1183亿元,占比91%;信用业务规模约118亿元,占比仅9%。

普通经纪业务是物质基础。1183亿元的庞大规模意味着巨大的交易量预期,这是券商手续费及佣金收入的基本盘。客户开户、存入资金、下达指令,券商负责传递指令并收取佣金,这是最经典的通道生意。

信用业务则侧重于融资融券。这里会产生一个疑问:数据显示中金向外融出了约658.85亿元资金,为何代理买卖证券款中的信用业务只有118亿元?

关键就在于“使用”状态:

当客户借到钱并投资出去,这笔钱就转化为中金的资产——“融出资金”。

当客户融入资金但尚未使用,钱会趴在信用账户里,所有权仍是客户的,这就成了中金的负债——代理买卖证券款。

所以,这118亿元本质上是客户暂时闲置的“存款”。

三、成本与收益的精算:时间就是金钱

这笔资金的偿还是即时的,客户可以随时安排。但对融资的投资者来说,时间成本是实实在在的。

从融入资金的那一刻起,计息就开始了,即使空仓,时间也在消耗真金白银。而客户账户里的闲置资金,券商会按活期存款利率(约0.35%)支付利息,这部分成本微乎其微。

四、1.99亿利息支出到底怎么来的?

很多人以为这1.99亿利息支出,都源于客户未使用的融资融券金额。实际情况要更复杂。

首先,大头来自普通经纪业务的那1183亿保证金。

无论客户是否使用这笔钱,券商都需按季度结算活期利息(年化约0.15%-0.35%)。这部分稳定的利息支出是1.99亿的重要组成部分。

其次,来自信用业务那118亿的内部构成。

这里面包含两部分:客户自己的保证金,中金必须付息;而已授信但客户未提用的贷款额度,不发生实际借贷,因此只有一小部分成本来源于此。

还有一个特殊角色——融券卖出款。

客户借股票卖出后得到的现金,会被冻结作为债务的担保物,存入以券商名义开立的“客户信用交易担保资金账户”。这笔钱不能用,但可以买券还券、偿还债务或投资特定低风险产品来抵消融券成本。

由于它是担保物,中金无需向客户支付利息,从而形成一笔无成本负债。

五、1200万“计提利息”:被误解的负债

报表里那笔约1200万的计提利息,性质完全不同。

这是客户融资买入股票后,在资产负债表日(12月31日)尚未支付给中金的利息。当天尚未扣款,因此这笔钱名义上还在客户账户,被计入负债。

实际上,它是中金的应收收入。次年1月完成扣款后,这笔负债便会结清,转为公司的利润。

六、资金的“释放”与300%的防线

融券卖出款何时才能解冻?核心是“维持担保比例”。

只有当客户信用账户的总资产与总负债之比高于300%时,超出部分才能转出。或者在融资融券负债全部了结后,剩余资金便可转回普通账户。这是风险控制的最后一道防线。

七、1个亿的子公司业务:财富管理整合的尾声

你或许会注意到,2025年中金与子公司发生了一笔价值1亿元的代理业务。这并非寻常交易,而是中金财富业务整合彻底落地的财务印记。

在业务正式移交前,这笔资金作为“代理买卖证券款”暂记在中金公司账上。完成交接时,这笔客户资金负债便从母公司划转至子公司中金财富,从而在合并报表中体现在关联交易项下。

八、附录:核心会计分录逻辑

普通经纪业务:

客户存入现金(负债增多)

借:银行存款——客户/机构

贷:代理买卖证券款——普通经纪(个人/机构)买入证券(负债减少,被计入佣金及备付金)因为买的同时,中金这两项也要增加

借:代理买卖证券款——普通经纪

贷:手续费及佣金收入

结算备付金——客户卖出证券,同理

借:结算备付金——客户

贷:代理买卖证券款——普通经纪

手续费及佣金收入

信用业务:

融资开仓(如100万保证金,借100万买股票)

借:代理买卖证券款——普通经纪 100万

贷:代理买卖证券款——信用 100万

(同时资产端产生“融出资金”100万债权)融券卖出款

借:结算备付金——客户

贷:代理买卖证券款——信用(冻结,无需付息)计提融资利息(那1200万的来源)

借:应收利息——客户融资

贷:利息收入

资金提取:

普通账户直接冲减负债;信用账户则需资金从“信用”转回“普通”后,客户才能提取,实现两清。