报告版权归作者所有,本公众号仅做技术分享。

核心速览

2026Q1全球存储市场受AI服务器需求驱动,呈现供需紧张、价格大幅上涨态势,Q2预计NAND涨幅高于DRAM,消费类市场需求承压,产业链各环节营收和利润显著增长。

****本报告已放入《知识星球》****

****私信博主加入星球,优惠多多*****

****知识星球已加入200+文件****

总结与展望:供需与价格

- 市场主导因素

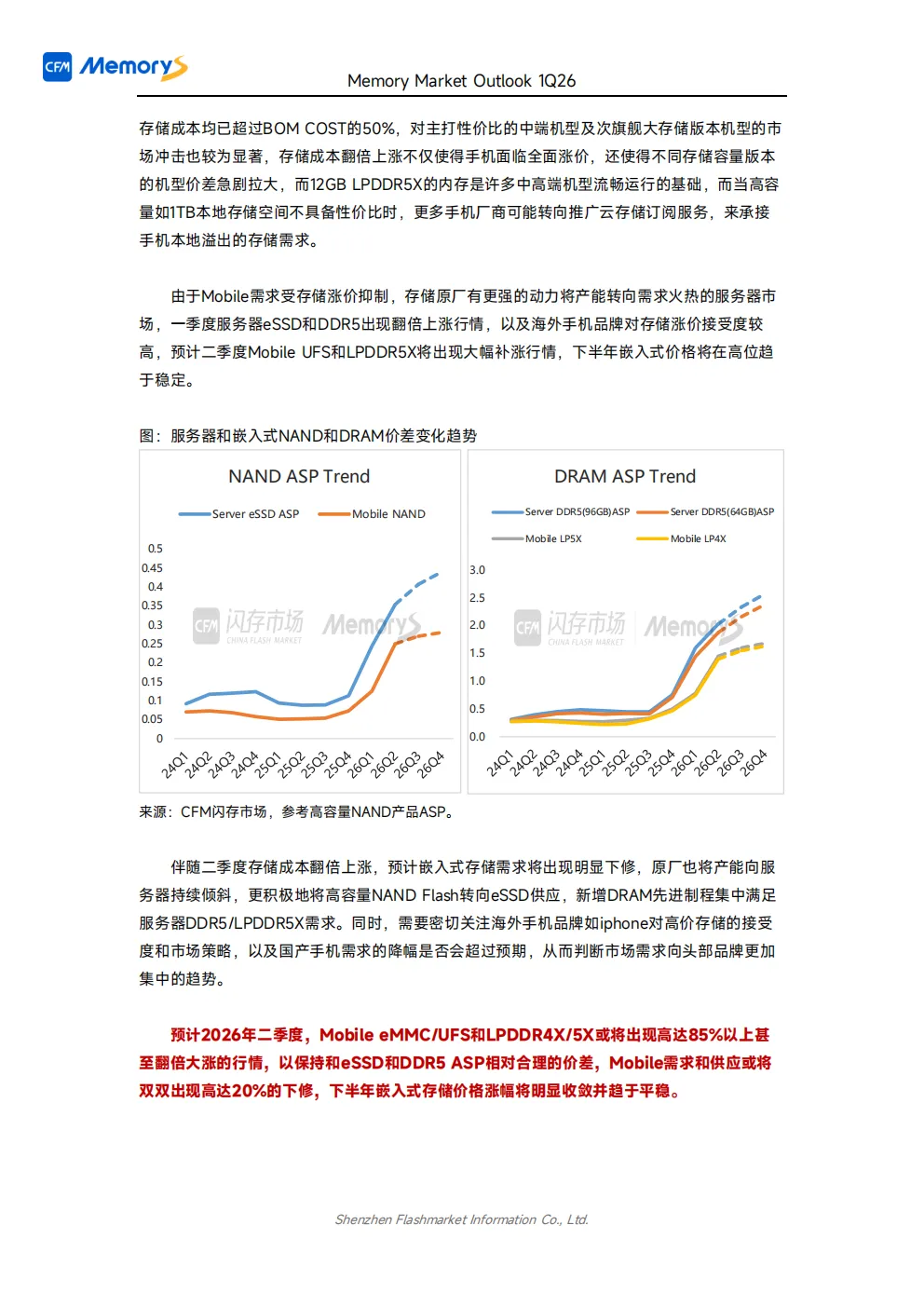

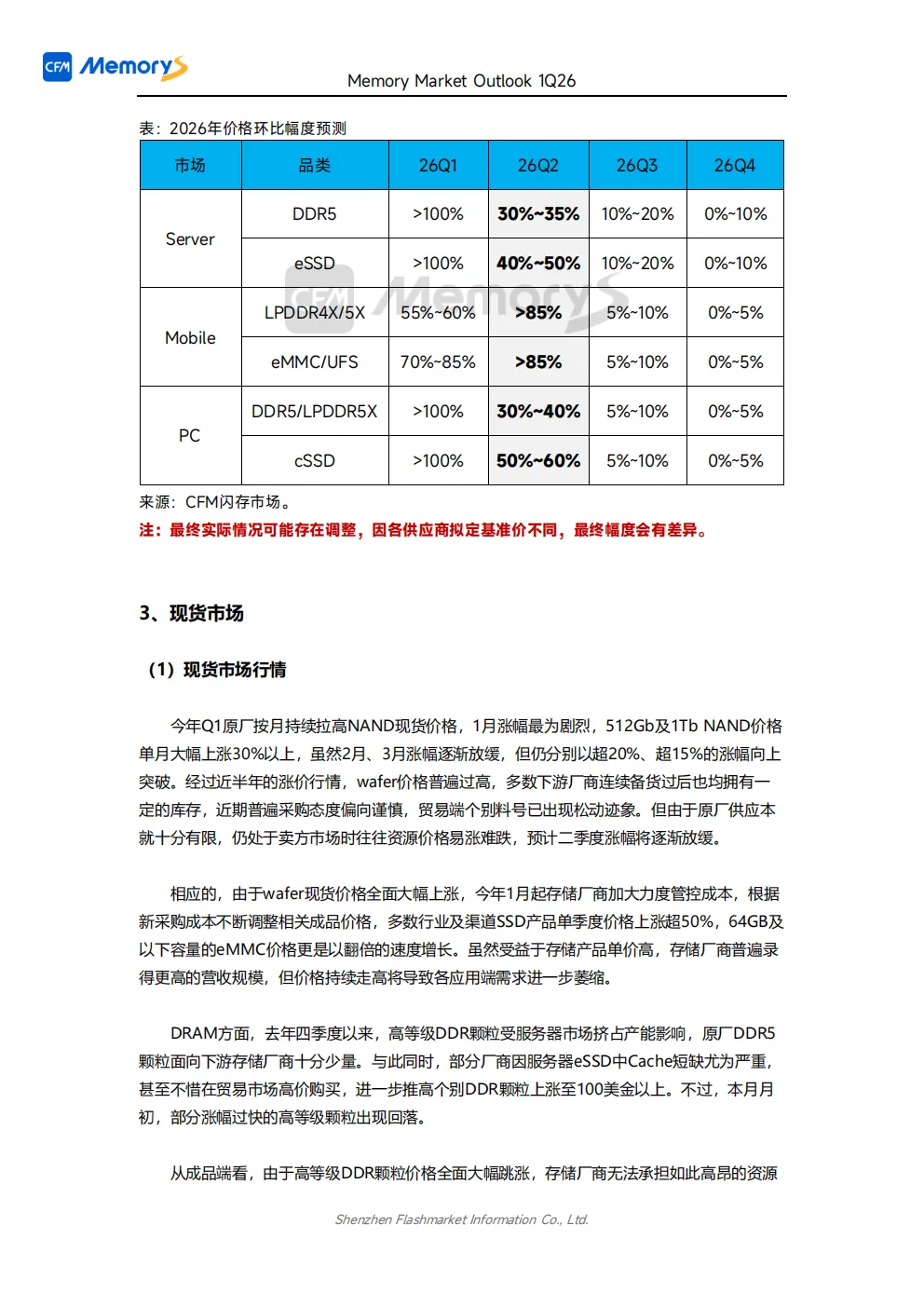

:全球大型云服务商加码数据中心和算力集群建设,AI训练和推理需求导致服务器存储(DRAM、HBM、企业级SSD)采购规模扩大,新增服务器需求虹吸全球存储产能,消费类存储价格被动跟涨。CFM预计二季度Mobile NAND和DRAM环比上涨超85%,cSSD涨幅50%至60%,PC DRAM涨幅30%至40%,eSSD涨幅40%至50%,服务器DRAM涨幅30%至35%,NAND涨价幅度高于DRAM。 - NAND市场分析

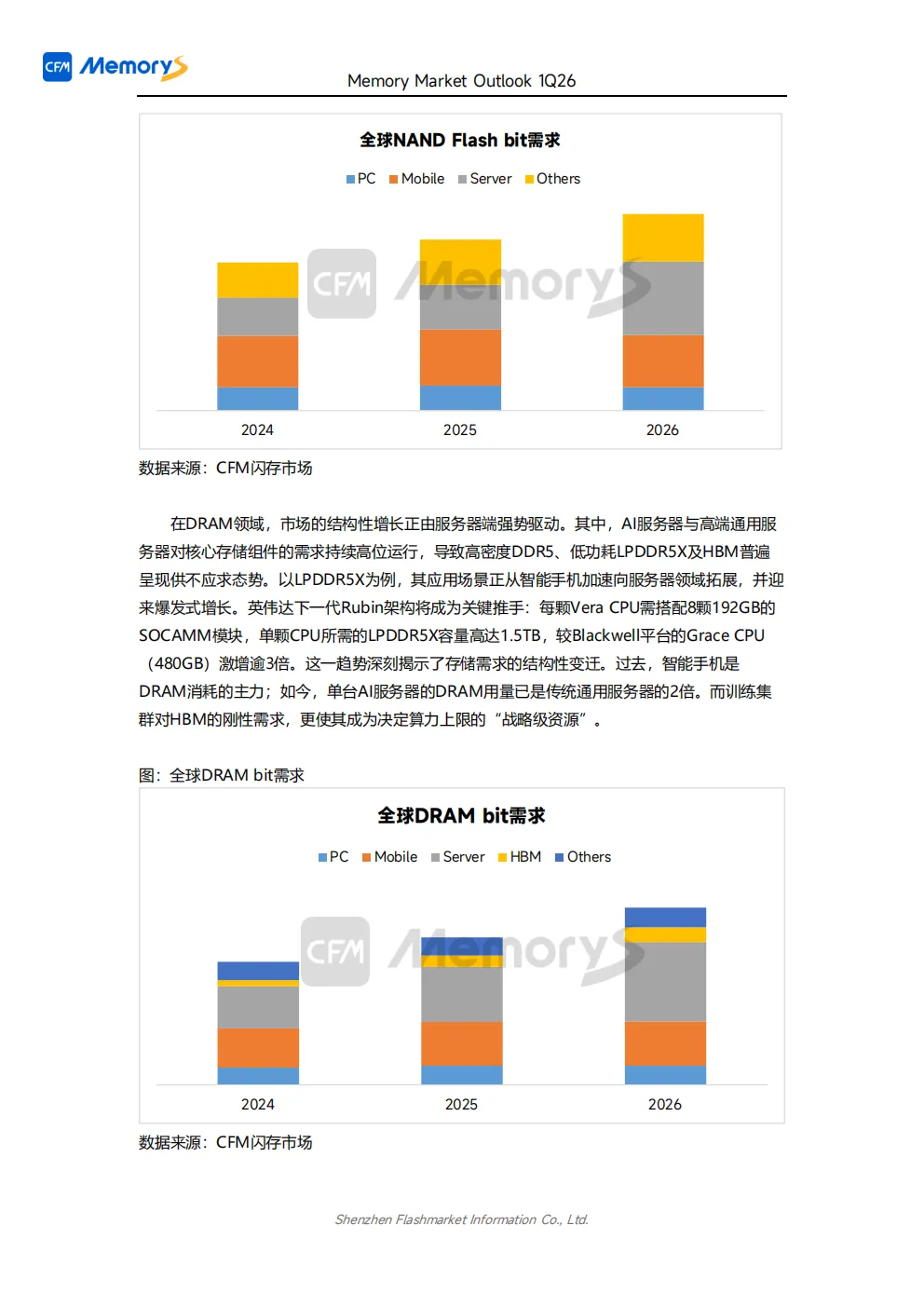

:AI大模型训练及多模态推理推动企业级SSD需求,NAND资本支出滞后于需求,叠加DRAM Cache短缺,eSSD整盘出货增长有限。服务器市场对NAND价格接受度高,TLC eSSD向Gen5 8TB/16TB迭代,新增32TB/64TB QLCeSSD需求,原厂将消费类NAND供应向eSSD转换,导致NAND Flash wafer和cSSD供应减少,cSSD价格走高,NAND ASP整体翻倍传导至嵌入式UFS/eMMC,消费类NAND需求承压,逐步走向低库存、低需求、弱供给的新平衡。 - DRAM市场分析

:AI服务器RDIMM、HBM、LPDDR5X等需求吞噬全球DRAM产能,高性能GPU/CPU演进使系统性能瓶颈转向内存,AI服务器对存储带宽和容量要求提升,DRAM成为关键瓶颈资源,CSP大客户锁定DRAM产能。原厂超50% DRAM产能投向服务器DDR5及HBM仍无法满足需求,服务器出货受内存齐套制约。北美手机及CSP头部大客户接受高价内存能力强,成为DRAM市场“价格锚”,消费类PC和其他终端被动接受涨价,DRAM价格由头部客户向其他市场传导,原厂向核心战略客户倾斜供应。 - 2026年价格趋势

:存储价格将逐季上涨,服务器NAND和DRAM继一季度翻倍上涨后,二季度涨幅收敛(尤其是DRAM),全年呈逐季涨幅收窄趋势。Mobile和PC存储合约价上涨以收敛与服务器ASP价差为动力,二季度Mobile合约价将录得全年最大涨幅,不排除环比翻倍。存储成本暴涨抑制消费需求,手机终端出现砍单,下半年供应商将采取温和稳定价格策略。

主要应用市场及价格表现

- Server市场

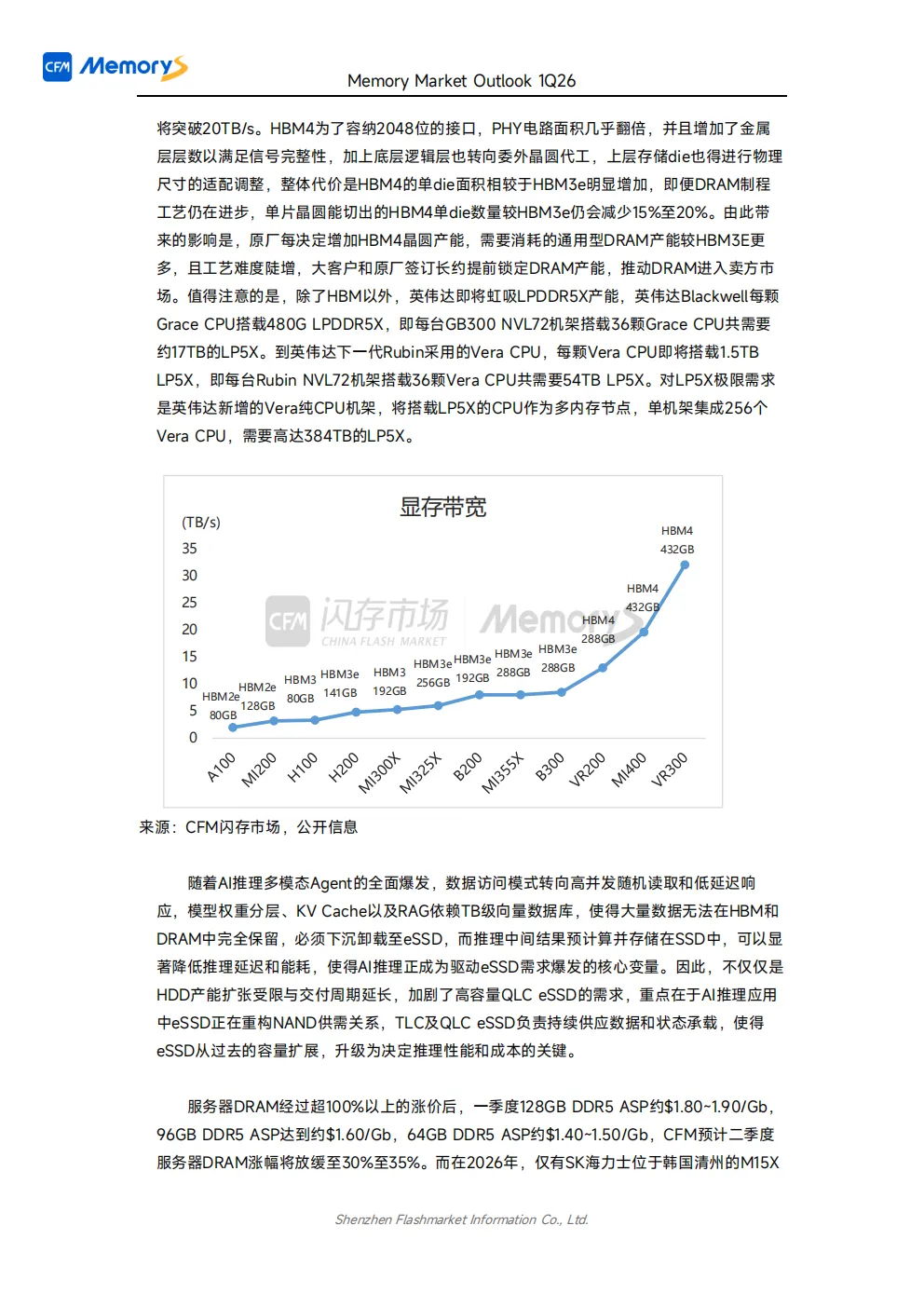

:二季度预计服务器eSSD上涨40%至50%,DDR5 RDIMM上涨30%至35%。AI数据中心扩张推动存储系统升级,AI训练和推理需高I/O吞吐和低延迟访问,大模型训练依赖庞大数据集,推理阶段RAG和KV缓存优化推理能力,多模态AI Agent数据存储规模飙升。多核CPU核心数持续增加(AMD Bergamo 128核、Turin 192核、Venice 256核;Intel Sapphire Rapids 60核、Emerald Rapids 64核、Granite Rapids 128核、Clearwater Forest 288核),内存带宽增速低于核心数增速,内存I/O成为瓶颈,AI服务器核存比达1:8,DRAM单机容量2TB至3TB,较传统服务器高3到5倍。HBM显存带宽随迭代跃升(HBM2e/HBM3时期2TB/s至3.5TB/s,Blackwell架构8TB/s,HBM4时代突破20TB/s),HBM4单die面积较HBM3e增加15%至20%,消耗更多通用DRAM产能,大客户和原厂签订长约推动DRAM进入卖方市场。英伟达Blackwell Grace CPU搭载480G LPDDR5X,下一代Vera CPU搭载1.5TB LP5X,纯CPU机架需384TB LP5X,虹吸LPDDR5X产能。AI推理驱动eSSD需求爆发,eSSD从容量扩展升级为决定推理性能和成本的关键。一季度128GB DDR5 ASP约$1.80~1.90/Gb,96GB约$1.60/Gb,64GB约$1.40~1.50/Gb,二季度服务器DRAM涨幅放缓至30%至35%。2026年仅SK海力士M15X新工厂释放DRAM产能,全球DRAM Bit供应增长不足20%,服务器DRAM Bit需求增长超40%,缺口显著,原厂将更多产能调配至RDIMM,今年DRAM平均价格较去年翻三倍,下半年涨幅收敛。NAND方面,eSSD预计突破$0.4/GB,大容量QLC eSSD需求激增,原厂重启NAND投资,但受DRAM Cache短缺影响,eSSD有效产出滞后,继续推升价格。 - Mobile市场

:被动跟随服务器存储价格上涨,二季度嵌入式存储价格大幅上涨超过85%,手机嵌入式供应需求双双下修。本轮为“分化性繁荣”,原厂供应向AI数据中心倾斜,移动端为价格传导滞后缓冲区,结构性分化将持续至原厂新增产能缓解服务器供应压力。2026年全球手机出货量预计下降约12%至10.5亿台,苹果和三星高端机型消化成本能力强,国内多数手机品牌中端机型利润微薄,成本压力传导至产品端,中低端机型存储降配(8GB→6GB→4GB),减少入门级机型出货,中端及次旗舰机型涨价转嫁成本,300美金档位256GB+12GB及500美金档位1TB+12GB存储成本超BOM COST的50%,存储容量版本价差拉大,手机厂商或推广云存储订阅服务。Mobile需求受抑制,原厂将产能转向服务器市场,一季度服务器eSSD和DDR5翻倍上涨,海外手机品牌接受度高,二季度Mobile UFS和LPDDR5X大幅补涨,下半年价格高位趋稳。二季度Mobile eMMC/UFS和LPDDR4X/5X或上涨超85%甚至翻倍,需求和供应或下修20%,下半年涨幅收敛并趋于平稳。 - PC及Auto市场

:PC单机价值高且品牌集中度高,对存储涨价具备一定接受度。AI PC及高端游戏本溢价能力强,入门级及白牌需求受抑制,2026年PC出货量预计下降11%至2.32亿台,台式机降幅超商用笔电,头部五家PC品牌份额超80%,800美金以上中高端PC或占40%至50%市场份额。中高端PC DDR5/LPDDR5X搭载16GB为主,入门级降配至8GB,NAND供应减少价格走高,用户依赖云存储,原厂减少PC存储供应,头部客户通过多元化供应链应对短缺,减少促销补贴,高端机型上调售价20%,商用市场优先保障高毛利订单。二季度PC cSSD预计上涨50%至60%(约$0.25~0.30/GB),PC LPDDR5X/D5预计上涨30%至40%(约$1.5x~1.6x/Gb),不同客户价格分化。汽车市场2026年全球新能源汽车销量约2400万辆(同比增长14%),国内约1700万辆(占全球65%至70%),智能座舱和ADAS带动存储需求增长,智能座舱配置从4GB/8GB LPDDR4X和64GB eMMC向12GB/16GB LPDDR5X和128GB及以上UFS发展,L2级以上ADAS渗透率超60%,ADAS芯片分级发展,高端L3及以上搭载多颗ADAS芯片,每颗需多颗12/16GB LPDDR5X,车规LPDDR5X需求翻数倍,搭载256GB及以上UFS/NVMe SSD。车规级高容量NAND和LPDDR5X与服务器需求冲突,Auto DRAM或同比上涨4至5倍至$1.6~1.8/Gb,Auto NAND上涨60%至80%,Auto大客户涨幅相对温和。原厂逐步退出MLC市场,8GB eMMC供应不足,32GB及以下车规级eMMC原厂与现货价格价差达3倍,关注新制程64GB eMMC/UFS与低容量价差收敛趋势,推动车规需求转向64GB。

现货市场

- 现货市场行情

:Q1原厂按月拉高NAND现货价格,1月512Gb及1Tb NAND价格单月上涨30%以上,2月、3月涨幅放缓但仍超20%、15%。wafer价格过高,下游厂商备货后采购谨慎,贸易端个别料号松动,但原厂供应有限,卖方市场资源价格易涨难跌,二季度涨幅放缓。wafer价格上涨导致存储厂商管控成本,1月起调整成品价格,行业及渠道SSD产品单季度上涨超50%,64GB及以下eMMC价格翻倍。存储厂商营收规模增长,但价格走高导致应用端需求萎缩。DRAM方面,高等级DDR颗粒受服务器挤占产能,原厂DDR5颗粒供应少,服务器eSSD Cache短缺,贸易市场高价购买推高个别DDR颗粒至100美金以上,本月部分涨幅过快颗粒回落。成品端存储厂商转向采购降级资源,行业内存条出货以降级资源方案居多,成品价格较低,客户接受度高。 - 现货市场价格变化

:一季度1Tb QLC、1Tb TLC、512Gb TLC、256Gb TLC价格累计上涨97%/93%/92%/38%,512Gb及以上NAND现货价格近乎翻倍,512Gb NAND单Gb价格突破$0.35,现货市场倒挂严峻。DDR颗粒方面,DDR5 16Gb eTT/16Gb Major/24Gb Major价格累计上涨73%、25%、20%,DDR4 16Gb 3200/16Gb eTT/8Gb 3200/8Gb eTT/4Gb eTT累计上涨67%/50%/36%/23%/46%。NAND Flash市场综合价格指数上涨69%,DRAM市场综合价格指数上涨72%,1月、2月、3月NAND指数分别环比上涨33%、9%、16%,DRAM指数分别环比上涨36%、9%、16%。

存储市场概览

- 存储市场规模

:2025年四季度全球DRAM/NAND Flash市场规模达755.1亿美元(环比增长29.2%),其中DRAM 519.65亿美元(环比增长29.8%),NAND 235.45亿美元(环比增长27.8%)。2025年全球DRAM/NAND Flash市场规模首次突破2000亿,达2215.91亿美元(同比增长32.7%)。2026年尽管消费电子需求波动,但AI需求与数据中心结构性扩张拉动存储需求,供应增速滞后,预计市场规模突破6000亿美元。 - 存储市场容量

:2026年全球NAND Bit整体需求同比增长15%,服务器NAND需求同比增长逾60%,占比约37%,首次超过手机成为最大应用市场。全球DRAM Bit整体需求同比增长20%,服务器DRAM Bit需求同比增长约45%,含HBM占比首次超过50%。NAND增长引擎切换,智能手机与PC需求停滞,服务器占比从20%+升至37%,AI推理优化的企业级SSD需求攀升,英伟达Vera Rubin平台ICMS架构使单台服务器NAND用量达1.152PB,NL HDD供应趋紧,QLC需求上升。DRAM市场由服务器端驱动,AI服务器与高端通用服务器需求高位,高密度DDR5、LPDDR5X及HBM供不应求,LPDDR5X向服务器拓展,英伟达Rubin架构单颗Vera CPU LPDDR5X容量达1.5TB,较Blackwell平台激增逾3倍,单台AI服务器DRAM用量是传统通用服务器的2倍,HBM成为战略级资源。

供应端分析

- 各原厂的经营分析

:2025年四季度存储价格全面上涨推动原厂存储业务营收创历史记录,出货量环比变化个位数。三星四季度存储营收37.1亿韩元(约256.1亿美元,环比增长39%,同比增长61.3%),DS部门经营利润16.4万亿韩元(约113.2亿美元),2026年Q1 DRAM bit出货量低个位数增长,NAND bit出货量中等个位数增长,计划扩大HBM4供应,2026年HBM销量同比增长超三倍。SK海力士四季度营收32.8万亿韩元(约226.6亿美元,环比增长34%,同比增长66%),经营利润9.2万亿韩元(约67亿美元),营业利润19.2万亿韩元(约132.3亿美元,环比增长68%,同比增长137%),营业利润率58%,2026年Q1 DRAM bit出货量环比持平,NAND bit出货量略微下降,资本支出大幅增长但严格控制。美光FY2026Q1财季(2025年9-11月)营收136.4亿美元(环比增长21%,同比增长55%),Non-GAAP营业利润64.2亿美元(利润率47%),净利润54.8亿美元(环比增长58%,同比增长169%),计划2026财年资本支出约200亿美元(上调至250亿美元,同比增长约48%),FY2026Q2营收预计183-191亿美元,毛利率67%-69%。铠侠四季度营收5436亿日元(约35.2亿美元,环比增长21.3%),营业利润1447亿日元(约9.4亿美元,环比增长65.9%),净利润895亿日元(约5.8亿美元,环比增长114.6%),NAND平均售价环比增长约10%,Bit出货量中个位数增长,FY25全年营收2.18-2.27万亿日元,Non-GAAP营业利润7170-8070亿日元,净利润4597-5197亿日元,数据中心和企业级SSD出货比例增加。闪迪四季度营收30.25亿美元(环比增长31%,同比增长61%),毛利润率51.1%(环比增长21.2个百分点,同比增长18.6个百分点),NAND bit出货量同比增长22%(环比低个位数增长),平均售价增长约35%,预计Q1 NAND bit出货量下降中个位数百分比,Non-GAAP营收44-48亿美元,毛利率65%-67%,运营费用4.5-4.7亿美元。 - 存储原厂的库存情况

:四季度多家原厂库存金额下降,SK海力士DRAM库存环比下降,服务器DRAM库存紧张将持续全年,内存生产即售罄,下半年库存进一步下降,服务器NAND库存快速下降。美光FY2026Q1库存金额82亿美元,库存周转天数126天(环比增加2天),DRAM库存天数低于120天。闪迪FY26Q2库存金额19.70亿美元(环比增长3%)。铠侠四季度末库存金额约3535亿日元(环比减少2%)。 - 存储原厂的资本支出情况

:SK海力士2026年资本支出较去年大幅增加,锁定客户需求,提早开放M15X无尘室引进设备,加速先进工艺转换。美光上修2026财年资本支出至250亿美元,用于HBM供应能力及1γ工艺节点产能,加紧采购设备并加速安装。三星电子2026年投入超110万亿韩元资本支出及研发资金,确保AI半导体领先地位。铠侠FY25Q3资本支出(不含补贴)709亿日元(环比下降22.5%),集中投资第8代BiCS FLASH™,规划第10代产品,资本支出增长与NAND需求中长期年均复合增长率一致。 - 存储原厂的竞争格局

:NAND Flash市场,四季度三星(27.0%)、SK海力士(22.1%)、铠侠(15.0%)、闪迪(12.8%)、美光(11.6%)分列前五,销售收入环比增长分别为18.4%、47.4%、15.7%、31.1%、21.8%。DRAM市场,四季度三星(37.1%)、SK海力士(33.1%)、美光(20.8%)、南亚科技(1.9%)、华邦电子(0.6%)分列前五,销售收入环比增长分别为38.1%、24.9%、20.3%、54.3%、34.7%。技术竞争方面,NAND Flash新制程(200+/300+层)加速应用,三星v8、SK海力士V9/V9Q、铠侠/闪迪BICS 8、美光G9扩展应用,铠侠UFS 5.0闪通向客户送样,技术竞争转向层数、架构与制造工艺协同优化,Multi-Deck堆叠、Plane并行度提升、晶圆级混合键合等为重要路径。DRAM最先进技术为1c nm,产能集中在1a/1b nm,1a nm用于DDR4、LPDDR4X及部分DDR5/LPDDR5X,1b nm用于128GB及以下DDR5、LPDDR5X及HBM3/3E,1c nm三星用于HBM4量产,SK海力士和美光用于高频LPDDR5X及大容量DDR5,HBM4已进入供货阶段,LPDDR6预计2026下半年商用,三星推出LPDDR6,SK海力士开发1c工艺16Gb LPDDR6并计划上半年完成量产准备。

应用与需求分析

- 应用需求变化

:AI-agent规模化落地带动AI推理工作负载爆发,推动全球AI服务器及传统通用服务器需求增长,2026年全球服务器出货量预计增长超15%。存储供应紧张、价格上涨导致手机与PC厂商减配降容空间有限,终端提价,高端产品具溢价能力,低端产品受冲击显著,2026年全球智能手机、PC出货量预计分别下滑12%和11%。 - 服务器市场

:2025年北美四大CSP资本支出累计3760亿美元(同比上涨65%),2026年谷歌(1750-1850亿美元)、Meta(1150-1350亿美元)资本支出同比近乎翻倍,亚马逊(2000亿美元,同比增长超50%),微软大幅上调,四大CSP累计达6000亿美元;Oracle 2026财年资本支出500亿美元(翻逾一倍),CoreWeave 300-350亿美元,Nebius 160-200亿美元,用于GPU算力部署及数据中心投建。2025年四季度谷歌、亚马逊、微软、Meta资本支出合计1186亿美元(环比增长22%,同比增长102%),微软(375亿美元,同比增长66%)、谷歌(279亿美元,环比增长16%,2025年累计915亿美元,同比增长74%)、亚马逊(395亿美元,环比增长13%,2025年累计1318亿美元,同比上涨近60%)、Meta(221.4亿美元,全年累计722.2亿美元)资本支出均大幅增长。新云厂商通过长期合同锁定收入、债务杠杆募集资金采购GPU,英伟达直接投资深度绑定。云业务收入高增长,谷歌云(48%至176.64亿美元)、微软Azure(39%)、亚马逊AWS(24%至356亿美元)增速显著。供应方面,下半年国产NAND新产能释放,eSSD Cache短缺,厂商寻找新供应商或依赖库存,海外原厂对中国区eSSD供应无增长,国产产能无法覆盖缺口;手机厂商砍单嵌入式LPDDR,产能转至服务器DRAM,下半年显现,但HBM4供货及旧产线转产HBM3E加剧产能冲突。需求方面,东南亚算力中心H200部署增加64GB DDR5备货,Q2 DRAM价格预计上涨30%-35%,64GB、96GB DDR5 ASP涨至约$1.90/$2.00,英特尔GNR、AMD Turin应用使96GB DDR5需求激增导致其单价高于64GB,国内互联网企业增加64GB D5采购,服务器CPU缺货制约高容量DDR5需求,64GB DDR5需求增量攀升。NAND方面,Q2企业级eSSD合约价预计上涨40%至50%(ASP突破$0.35/GB),需求驱动来自服务器出货增长(15%至1610万台)、英伟达ICMS架构卸载KV Cache至eSSD(单服务器需1152TB SSD)、HDD缺货推动QLC NAND替代。AI Agent爆发(如OpenClaw)带来海量Token交互与推理需求,云服务商提前锁定存储芯片产能,存储成本压力导致云服务涨价(阿里云、百度智能云、腾讯云、亚马逊AWS、谷歌云等上调相关产品价格)。 - Mobile市场

:近半年嵌入式存储合约价格翻倍,一季度mobile NAND、DRAM ASP分别涨至$0.13/GB、$0.76/Gb,手机厂商新品首发价上调100-500元,三星Galaxy S26/S26+、OPPO Find N6、Magic V6等起售价上涨1000元,OPPO、vivo对已发售产品调价,低端/入门级手机生产锐减,2026年智能手机出货量预计同比下滑12%至10.5亿部。国内头部手机厂备货态度分化,高端阵营接受度高,部分维持长约,个别库存充足厂商砍单,Q2 mobile UFS、LPDDR4X/5X预计环比上涨超85%(或翻倍),下半年更多厂商砍单。原厂削减mobile DRAM产能转至服务器市场,手机厂商供应风险严峻,NAND新制程推进及国内产能爬坡将缓解手机市场压力。手机厂商加速高端化转型,中端机型存储降配,引入QLC方案,调整其他配置平铺成本,传音控股净利润受存储成本影响暴跌超53%,苹果依赖软件服务对冲成本,市场竞争格局或重塑。 - PC市场

:一季度PC LPDDR5X/DDR5、cSSD合约价环比翻倍,PC NAND单GB售价$0.18-$0.20,DRAM单价超$1.00/Gb,联想、苹果话语权高,HP、宏碁、华硕引入国产厂商保障供应但满足率低,2026年全球PC出货量预计同比减少11%至2.32亿台。PC存储部件标准化、库存周转快,厂商备货积极,对涨价接受度较强,二季度PC NAND预计上涨50%至60%,PC DRAM上涨30%至40%,ASP介于mobile和服务器之间。中小PC厂商难以获得原厂资源,转向国内存储厂商,NAND现货倒挂导致成本劣势,加速行业洗牌。联想、戴尔、惠普、华硕、宏碁等厂商1月起涨价10%-25%,苹果新一代MacBook售价上调(Air系列、M5 Pro系列、M5 Max系列分别上涨100/200/400美元),二季度存储涨价或进一步推高PC成本,厂商或多次调价或扩大涨价范围。

存储产业链分析

- 存储厂商的收入情况

:2025年四季度存储厂商优化产品结构,聚焦高价值市场,产品单价攀升,营收强劲增长。群联4Q25收入228亿新台币(约52.1亿人民币,环比增长25.7%,同比增长64.8%);江波龙4Q25收入约57.7-62.7亿人民币,2025全年约225-230亿元(同比增长29%-32%);威刚4Q25收入158.7亿新台币(约36.3亿人民币,环比增长9.4%,同比增长60.3%);佰维存储4Q25收入47.2亿人民币(环比增长77.3%,同比增长205.9%);创见4Q25收入68亿新台币(约15.5亿人民币,环比增长65.6%,同比增长128.1%);宜鼎国际4Q25收入48.1亿新台币(约11亿人民币,环比增长26.3%,同比增长83.6%);德明利4Q25收入41.3亿人民币(环比增长62%,同比增长229.9%)。 - 存储厂商的利润情况

:2025年四季度下游存储厂经营利润率大幅上涨,群联(14.6%,环比增加6.8个百分点)、威刚(35.4%,环比增加22.2个百分点)、创见(55.6%,环比增加18.8个百分点)、佰维存储(20.8%,环比增加10.9个百分点)、宜鼎国际(19.8%,环比增加0.9个百分点)、德明利(18.8%,环比增加14.9个百分点)。

更多文件关注——“信息共享95888”~

*-----------------下载链接-----------------*

*资料收集不易,扫码私信获取解压密码*

*-----------------下载链接-----------------*

Y调研报告:奥迪e-tron电驱用日立双面水冷功率模块逆向分心(附下载)

Y调研报告:600/650V硅基氮化镓HEMT与超结MOSFET对比分析(附下载)

Y调研报告:汽车级低压硅Si MOSFET比较分析(附下载)

英飞凌:功率MOSFET应用手册和失效模式分析(2份-附下载)

英飞凌:功率MOSFET应用手册和失效模式分析(2份-附下载)

Y调研报告:650V Si IGBT技术、工艺与成本对比分析(附下载)

Y调研报告:2025年MEMS行业现状-市场和技术分析(附下载)

Y调研报告:1200V Si IGBT技术、工艺与成本对比分析(附下载)

Y调研报告:2024年SiC碳化硅晶体管-技术、工艺与成本对比(附下载)

Y-行业报告:《人工智能应用驱动下半导体行业发展展望》(附下载)

Y-GaN专刊2:《氮化镓半导体认证和可靠性》(5份-附下载)

Y-GaN专刊1:《氮化镓功率晶体管-器件、电路与应用》(5份-附下载)

Y-GaN专刊2:《氮化镓半导体认证和可靠性》(5份-附下载)

Y-GaN专刊1:《氮化镓功率晶体管-器件、电路与应用》(5份-附下载)

Y调研报告:《2025年功率电子行业现状——市场与技术报告》(附下载)