AI科普馆部分垂类内容转移至?

【长三角人工智能联盟】公众号,快点进去瞧瞧!

生成式AI已进入大规模落地的关键阶段,焦点从"要不要做"转向"怎么做好"。

谷歌云对全球500多位技术领导者做了一项调研,覆盖北美、欧洲、亚太八个国家。这份报告不讲趋势预测,只看当下——企业到底在怎么用AI、卡在哪里、花多少钱。

结论很明确:AI已经进入了"怎么用"的深水区。但深水区的暗礁,比想象中多。

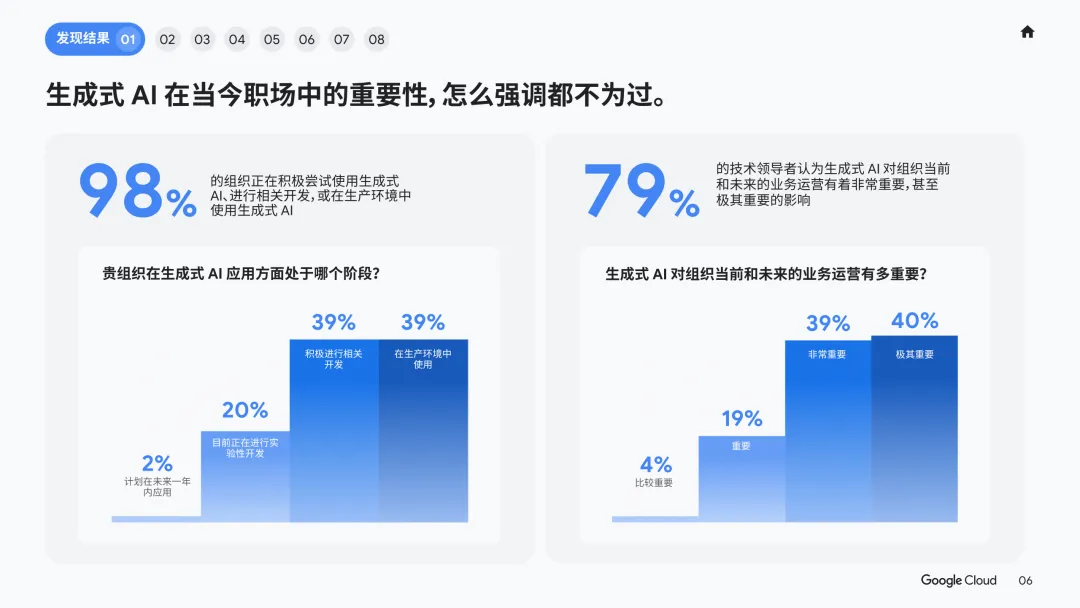

一、98%已经动手,没有人再问"要不要做"

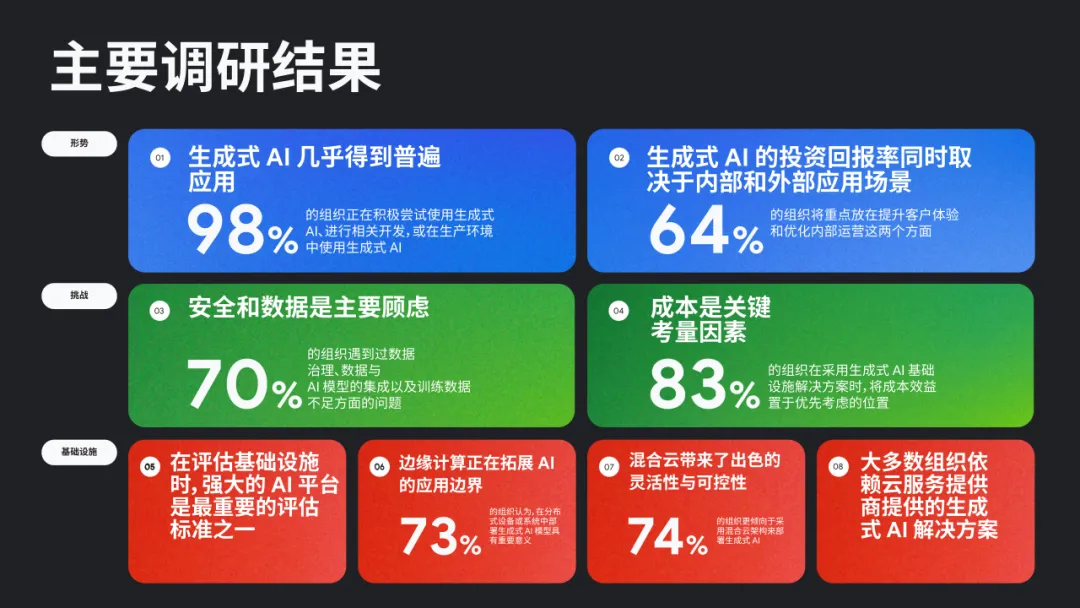

98%的组织正在积极开发、尝试或已在生产环境中使用生成式AI。 其中39%已进入生产环境,39%正在积极开发,20%处于实验性开发阶段。

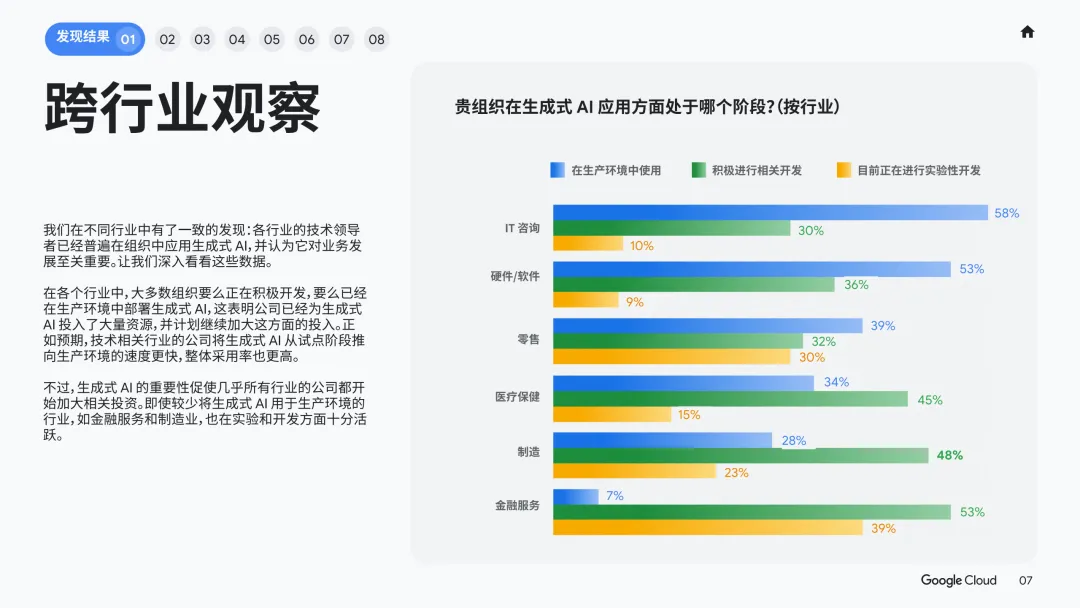

只有2%还停留在"计划在未来一年内应用"。"要不要上AI"已经不是一个需要讨论的问题。 不管你是银行、医院还是工厂,同行里九成以上已经开始动手。行业分布也印证了这一点——IT咨询行业58%已在生产环境中使用AI,硬件软件行业53%,制造业53%在积极开发,金融业53%已进入生产环境。

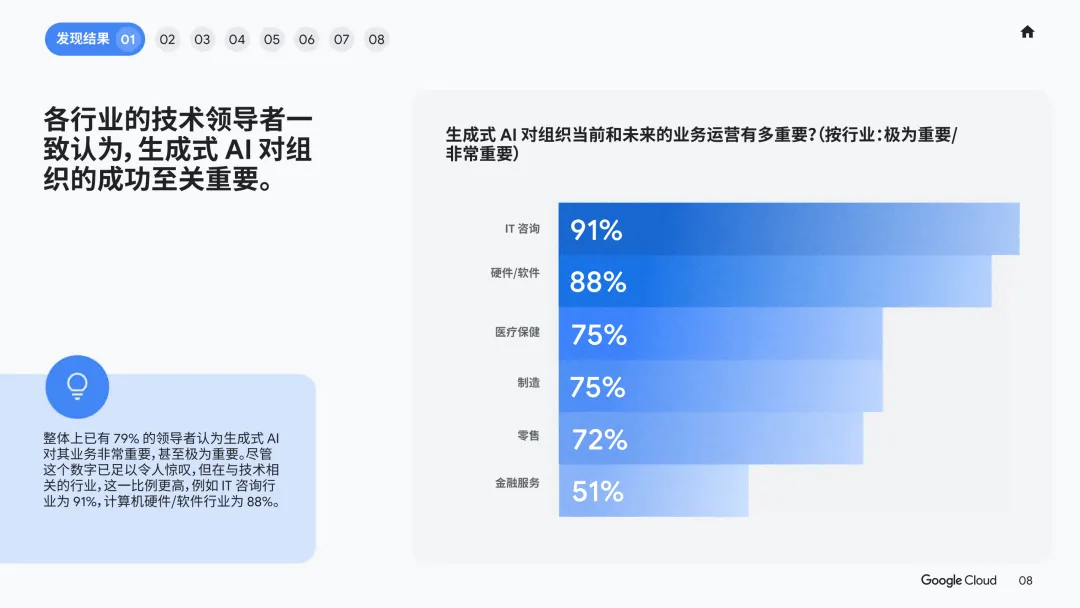

79%的技术领导者认为生成式AI对组织的业务运营"非常重要"甚至"极其重要"。 在IT咨询行业,这个比例高达91%,硬件软件行业88%。这不是跟风,是共识。问题只在于:怎么从"在做"变成"赚到"。

二、最赚钱的用法:不是写代码,是分析数据

很多人以为企业上AI的第一诉求是"让AI帮我写代码"或"自动生成内容"。报告给出了不同的答案。

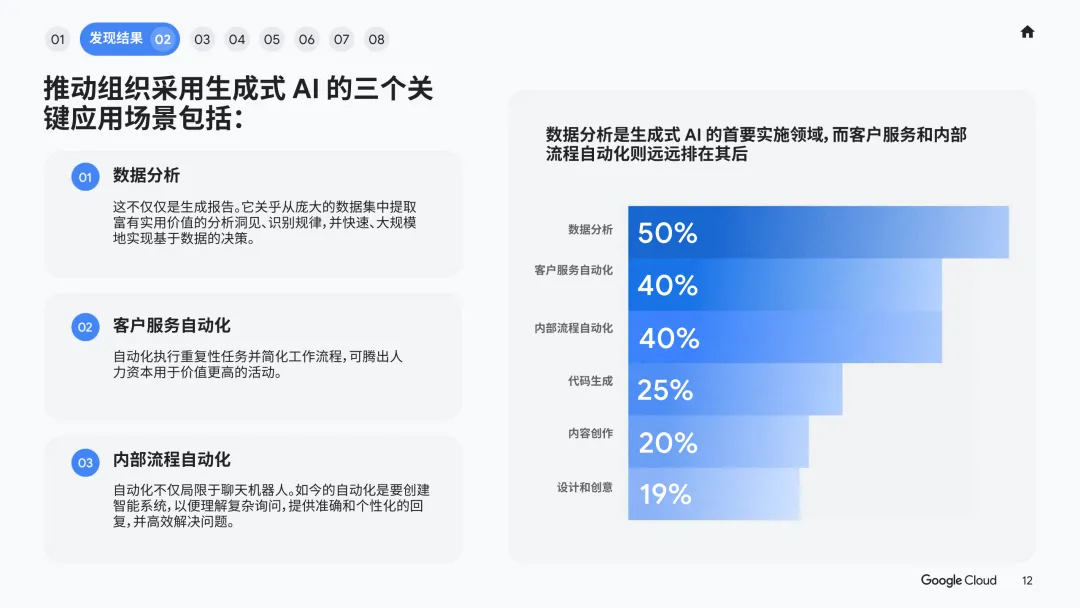

数据分析以50%的占比高居AI首要实施领域榜首,远超客户服务自动化(40%)和内部流程自动化(25%)。

这个排序背后有一个被广泛忽视的现实:企业核心痛点不是"缺少内容",而是被数据淹没却无法快速提取决策依据。生成式AI的价值在于从庞大数据集中识别规律、生成洞见,让"看数据"从人工报表变成实时对话。

行业差异同样显著:IT和硬件软件行业更偏爱代码生成(分别60%和69%),零售业把客户服务自动化排在第一(67%),制造业和金融业最关注内部流程自动化(55%和54%)。AI没有万能模板,只有因地制宜。

另一个值得留意的数字:64%的组织同时布局内外部AI应用——对内提效,对外优化客户体验。只有25%只做内部、11%只做外部。领先企业已把AI当作"全链条"工具来部署,而非单点实验。

三、70%卡在数据上,安全是第一道坎

应用场景想清楚了,落地才是真正的战场。报告揭示了一个关键瓶颈:70%的采用AI的组织遇到了数据方面的难题。 具体包括数据治理混乱、数据与AI模型集成困难、训练数据量不足。

这和"算力不够"的直觉形成了鲜明反差。算力可以买,数据治理却需要时间、耐心和体系化的工程投入。 报告特别提到了"数据沿袭"(Data Lineage)——追踪数据"从哪来、怎么变的、谁能用"的完整记录。没有可验证的数据沿袭,用来源不明的数据训练模型,结果就是合规风险和责任黑洞。

与此同时,安全风险(39%)和数据隐私(36%)是采用AI时最大的两个顾虑,合计覆盖62%的受访者。欧盟AI法案落地、GDPR罚款威慑(最高2000万欧元或全球年营收4%),让合规从"nice to have"变成"must have"。

好消息是这些挑战具有全球共性——北美、欧洲、亚太的技术领导者面临的阻力高度一致。谁率先解决这些共性问题,谁就能获得结构性优势。

四、83%把成本列为关键因素,但省钱有门道

AI基础设施很贵,这一点没有争议。83%的组织将成本效益列为评估AI基础设施方案的关键因素。

但"贵"不等于没有优化空间。报告给出了三条降本路径:

精细调配资源规模——根据实时工作负载动态调配CPU、GPU、TPU,用Spot实例和预留实例的组合避免资源闲置,确保只按实际使用量付费。

利用AI优化的硬件和软件栈——专门为AI设计的加速器和高度优化的框架能显著缩短训练和推理时间。自动驾驶公司Nuro借助Google Cloud TPU,模型训练速度提升一倍,却没有增加额外成本。

智能资源管理与调度——动态工作负载调度、抢占式实例、智能缓存能大幅提升资源利用率。报告提到,采用FinOps框架的组织最高可将云支出降低30%。

五、45%最看重平台能力,74%选择混合云

当被问及评估AI基础设施时最看重什么,45%的受访者选择了"强大的AI平台",与数据可用性和可伸缩性并列第一。 这不是在选一个"能跑模型"的工具,而是在选"能覆盖AI全生命周期"的系统——从数据准备、模型训练到部署管理,缺一环都不行。

报告特别指出,AI Agent(智能体)的发展正在对基础设施提出更高要求。 Agent不同于单次问答式AI,它需要处理多步骤推理、跨系统调用和长上下文窗口,这意味着平台必须支持更高的推理密度和智能体间的高速通信。基础设施准备好了,Agent才能真正跑起来。

部署架构上,74%的组织选择混合云方案(本地+公有云),只有3%纯公有云、4%纯本地。混合云既能按工作负载特性灵活选择环境,又能满足数据驻留和合规要求。

73%的组织认为将AI部署到边缘设备"非常重要"或"极其重要"。 制造业(70%)和医疗行业(74%)是边缘AI的最大拥趸——实时性、隐私性和网络独立性是核心驱动。

六、57%用专有模型,98%依赖托管服务

57%的组织使用专有模型(如Gemini、Claude等)构建解决方案,只有2%开发自定义内部模型。 绝大多数企业选择站在巨人肩上——专有模型在速度、易用性和性能上已足够满足大部分需求,自建模型的投入产出比并不划算。

基础设施管理上,98%偏好使用托管式服务。57%完全依赖托管,17%以托管为主辅以自主管理。企业不想当基础设施公司,只想当AI应用公司——把底层交给云服务商,精力集中在业务场景上。

最后一组数据更令人警醒:截至2030年,AI就绪型数据中心容量需求预计以每年33%的速度增长,数据中心支出将在未来五年内翻一番。 传统云计算架构正在接近物理极限,新的计算范式要求企业从现在开始重新规划基础设施蓝图。

写在最后

这份报告用数据戳穿了一个幻想:AI落地不是"买个GPU、调个API"就能搞定的事。 它需要数据治理打地基、安全合规筑围墙、混合架构铺路、成本管理控油门、平台能力当引擎。每一环缺了,车都跑不起来。

但反过来,这也正是机会所在——当大部分组织还在数据治理和安全合规的泥潭中挣扎时,率先跑通这套体系的人,已经拿到了通向下一个十年的门票。

本文基于谷歌云《2025年研究报告:AI基础设施现状》撰写,详细内容请查阅原文。

以下是内容节选↓↓↓ 文末点击链接免费下载pdf,扫二维码加入交流群

AI科普馆:打开AI世界之窗