本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

年报季从来不缺故事。2026年这一季,五粮液压轴登场。

4月30日深夜,A股年报披露的截止日,五粮液扔出一份《前期会计差错更正公告》:2025年前三季度已披露营收从609.45亿元下调至306.38亿元,归母净利润从215.11亿元大幅修正至64.75亿元。紧接着,2026年一季报又交出一份营收同比暴增超80%的成绩单,单季利润几乎追平2025年全年。

一夜之间,市场哗然。有人称赞新管理层“刀刃向内”的果敢,更多人质疑这是一场精心策划的“财务大洗澡”。

表面看,这是收入确认时点的一次技术性修正,从“发货即确认”转向“终端动销再确认”。但细读公告,这场“会计差错更正”背后,藏着太多违背会计学常识的逻辑悖论。

本文试图拨开数字迷雾,在准则与利益的交叉地带,还原这场报表手术的真实动因。

01

收入确认口径,其实没有变

市场的主流解读是:五粮液主动将收入确认口径从“发货即确认”调整为“终端销售再确认”,是一次挤干渠道水分的主动出清。

但当我们把公告原文、历史年报、行业惯例和制度性约束放在一起做交叉比对,会发现这个叙事并不稳固,至少不会做到立竿见影改变现有生态,理由有三:

其一,公告措辞从未提及“口径变更”。

《更正公告》的表述是:“对2025年业务模式进行梳理,基于谨慎性原则,调整2025年部分业务收入确认相关核算”。关键词是“相关核算”,而非“收入确认方法”或“收入确认口径”。

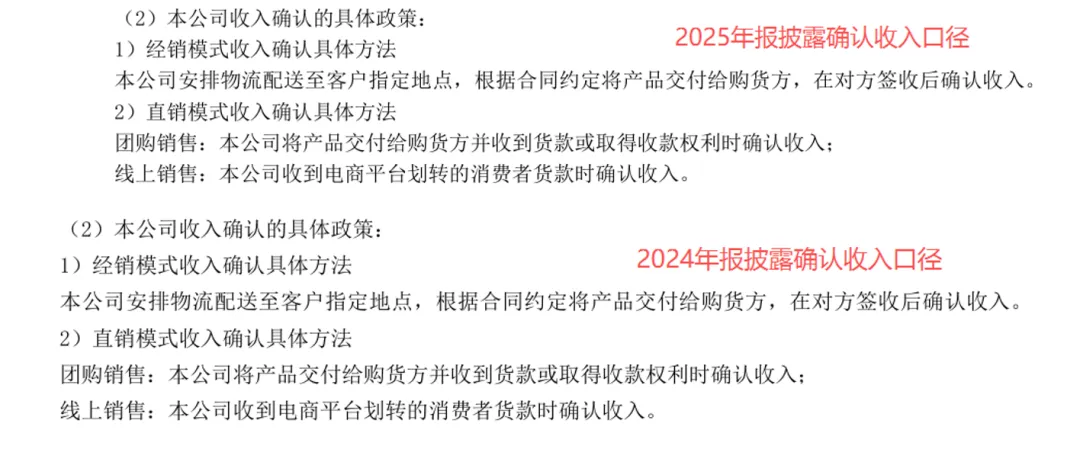

在会计准则体系中,“核算调整”与“方法变更”有本质区别:前者在既定确认框架内修正具体业务的判断与估计;后者则是确认原则本身的更改。若真从“发货”切换至“终端动销”,这已构成会计政策变更,公告不可能仅以“相关核算调整”轻描淡写地带过。

翻看2025年年报与2024年年报中关于收入确认的会计政策描述,两者完全一致,未做任何文字性修订。若确已变更口径,按准则要求,必须在新年报中同步调整相关会计政策描述并予以明确披露。

其二,制度性约束极强,企业难以自主定夺确认时点。

2025年1月,财政部、国务院国资委、金融监管总局、中国证监会四部门联合发布《关于严格执行企业会计准则 切实做好企业2024年年报工作的通知》,明确规定:“企业不得通过随意调整收入确认方法提早、推迟确认收入或平滑收入。”

若企业确因业务调整需要改变确认口径,通常需与审计机构确认情况并说明原因,在新会计年度调整,极少采用回溯调整方式。

其三,仅追溯2025年,逻辑上存在断层。

如果五粮液确实切换了确认口径,那么2024年底已发出、尚未终端动销的货物,按旧口径已在2024年确认收入,按新口径则属于“控制权未真正转移”,应当追溯调整。但更正公告的调整范围仅限于2025年已披露的季度及半年度报表,完全未触及2024年及以前年度。

此外,消费品渠道层级复杂,经销商拿货后流向二批、再流向更下沉的终端,企业难以逐级穿透至开瓶扫码。若全链路推行“终端确认”,实操难度极大。

综上,五粮液此次调整更像一次在特定情境下的核算修正,而非口径切换。我们判断,这与去年销售网络改革及管理层更迭关联更深。

02

所谓“监管商品”,更像是一次资产负债表层面的权力交割

更正公告中,“监管商品”四个字尤为刺眼。这不是财政部颁布的标准会计科目,此前也鲜有企业在报表中披露。为何冠以“监管”二字?这正是理解此次调整的关键。

2026年2月,五粮液董事长曾从钦因严重违纪违法被立案并留置。对五粮液而言,年报签署者面临的不是一个正常的年报季,而是一个典型的“离任审计”场景,必须把可能被认定为“前任责任”的问题一次性摊开。最稳妥的做法,就是用一份大规模的财务更正,将所有潜在风险贴上“前任遗产”的标签。

放在这一语境下,“监管”二字的切割意味就清晰了。

从时间线回溯,2025年2月,正是在前任任上,四川五钧、四川五浚两家酒类销售公司在宜宾同时成立,间接股东达39家,清一色是五粮液的核心大经销商。这个超级平台实质上承担着蓄水和控价功能,由五粮液体系走出的营销老将运营,五粮液向平台发货。经销商甘愿充当调节阀,通常意味着厂商给予了某种让利。

如果五粮液针对新渠道赋予了更高程度的控制权或更优的退货权,在“控制权转移”框架下,按传统“发货即确认”口径确认收入,就存在与业务实质不匹配的问题。这或许正是2025年需追溯调整的那部分“核算差错”。

另一种市场猜想同样可以自洽:渠道压力较大时,五粮液可能效仿其他酒企采取了供应链金融模式。经销商向银行借款打款给酒厂,酒厂发货至银行指定的第三方仓库进行监管。经销商每卖一批货、还一笔款,银行就通知仓库释放一批货。

这批货物理上锁在第三方仓库,本质是经销商以酒抵押融资,与酒厂收入无关。但如果经销商是酒厂关联方,且酒厂在融资中承担了担保角色,那么在终端销售实质发生前,同样不能确认收入。第三方仓库的“监管”,是否正对应了“监管商品”这个科目?

将这些碎片拼接,一条相对自洽的推测链浮现:去年渠道改革后,五粮液可能给予了较大的渠道优惠,导致旧确认口径与业务实质相悖,而会计仍沿用传统模式,形成差异。

当然,这仅为市场推测。最核心的一点是:前任时代积累的渠道历史问题,已与当前签字者划清了界限。

03

投石问路:一场教科书级的商业博弈

前文论证了两件事:第一,收入确认口径其实没有变;第二,“监管商品”本质上是管理权更迭下的资产负债表免责声明。

那么,五粮液为何要用一个全行业前所未见的科目、一份引发全网讨论的更正公告,进行“自爆式披露”?这不像是藏问题,更像是在抛问题。

真正意图或许并非仅仅甩掉前任包袱。五粮液长期以来都想把行业规则的定义权握在自己手里。这次借着管理层换届的契机,把渠道压货虚增收入这个行业痼疾摆上台面,虽然无法直接更改现行会计制度,但足以让市场讨论、让监管审视。这是一次标准的投石问路。

因为如果行业真改了规则,五粮液将取得一场“杀敌一千、自损八百”的惨胜。

白酒行业长期遵循“发货即确认收入”的惯例。这个惯例最大的受益者不是五粮液,而是那些渠道控制力更弱、对经销商依赖更深、压货冲动更强的追随者。

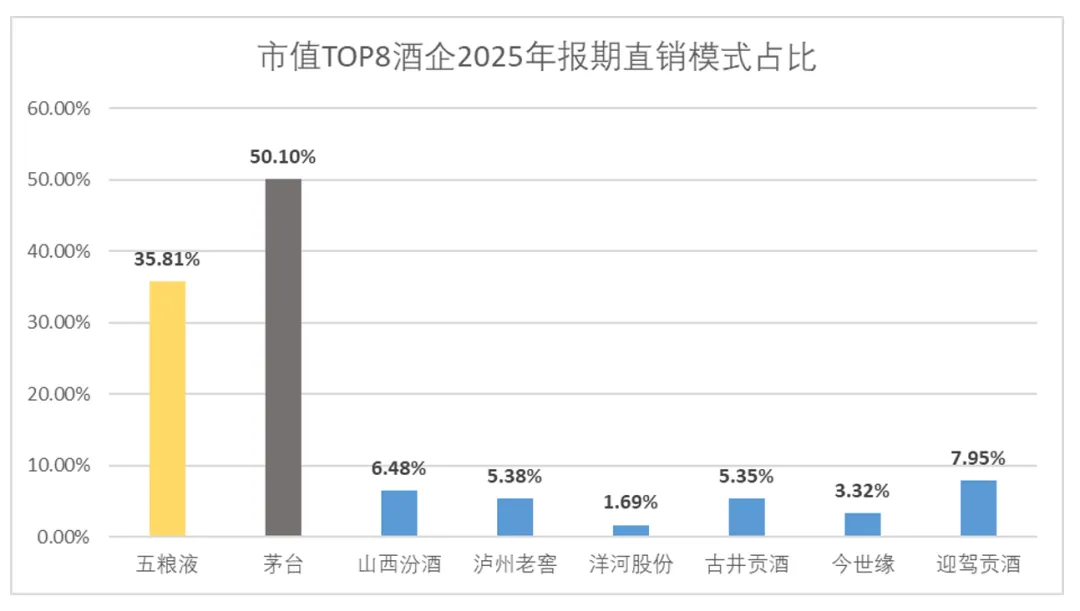

从直营占比看,在白酒上市企业TOP8中,五粮液是仅次于茅台的直销占比最高的酒企。如果监管层真要求推行“终端确认”,对五粮液影响相对可控;对渠道库存更臃肿、直营占比更低的追随者,则是一记重锤。

再看茅台。虽然茅台直销份额更高,但若严格按“终端动销”确认,其报表可能需要调减更多。道理不复杂:茅台批价与终端零售价之间存在巨大正价差,经销商卖一瓶赚一瓶,在涨价预期下天然有囤货冲动。这意味着在“发货即确认”的传统口径下,茅台确认为收入的产品中,停留在渠道蓄水池里的比例可能更高。

而五粮液恰恰相反,过去几年批价与终端零售价倒挂频出,经销商卖一瓶亏一瓶,囤货意味着亏损,理性选择是清库存而非压货。在这样的价差结构下,五粮液发货即确认的水分本就比茅台小。

一旦行业统一向“终端确认”转变,五粮液与茅台之间的报表差距反而可能收窄。对于长期被茅台拉开身位的五粮液而言,规则改变不是威胁,而是一次相对位置的修正机会。更何况,如果真以开瓶作为终端销售的计价核心,茅台的金融属性将大大削弱,五粮液的市场地位反而可能拉回。

类似操作在中国商业史上并非没有先例。万科当年喊出“活下去”,互联网平台在监管铁锤落下前主动整改,本质上都是同一种策略:主动引爆一颗可控的雷,换取规则制定桌上的话语权。

五粮液这次投石问路,结局无非两条。要么问出一条别人被迫跟进的“洗大澡”之路,要么问出自己作为行业规则先行定义者的地位。无论哪一条,都是一场教科书级的商业博弈。

石头刚刚落入水面,涟漪远未结束。