伯克希尔2026年第一季财报纵横分析

第1章概述

1.1摘要

一、总体业绩概览

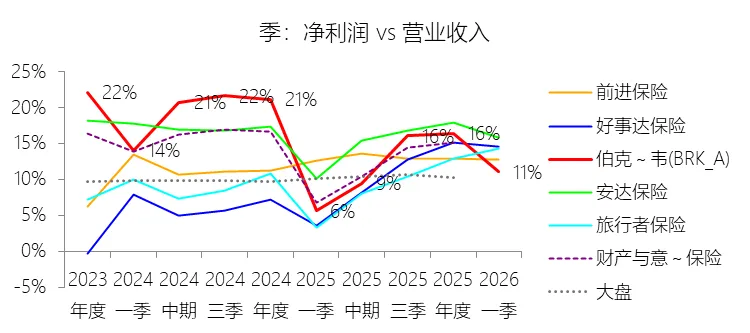

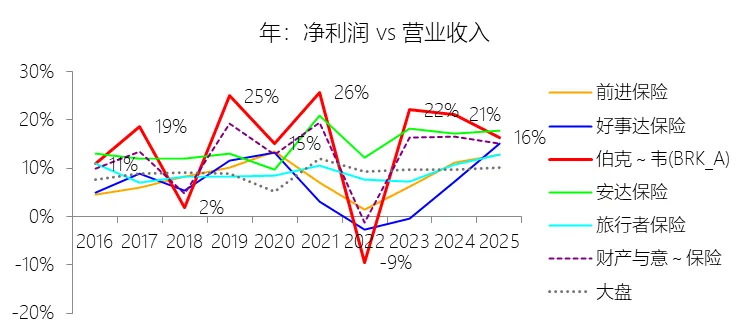

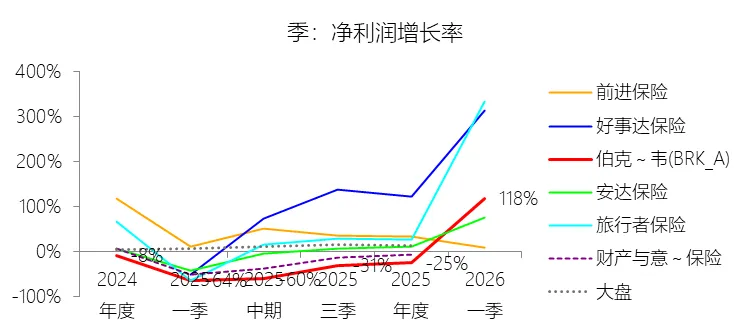

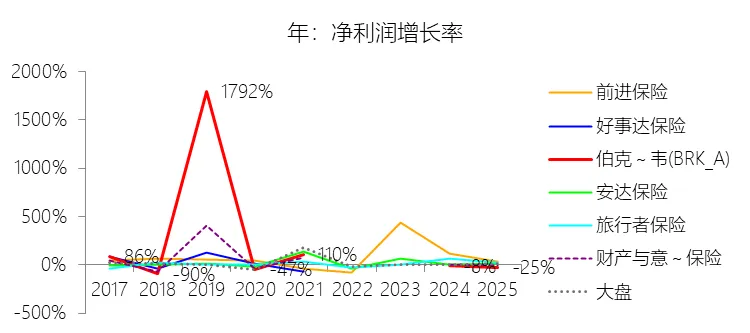

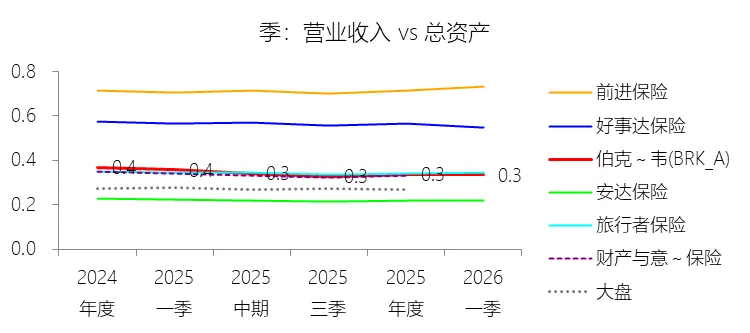

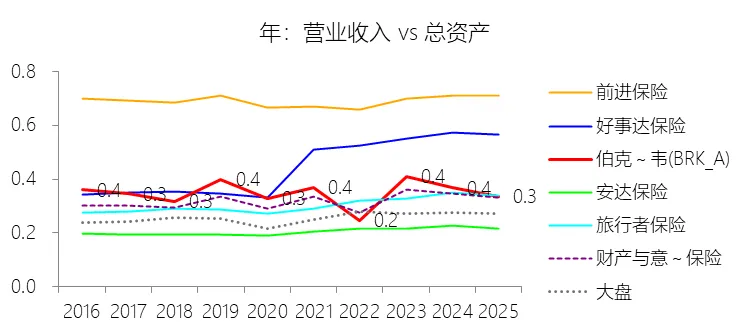

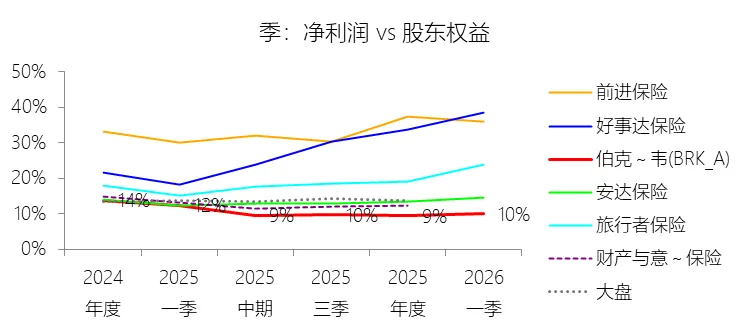

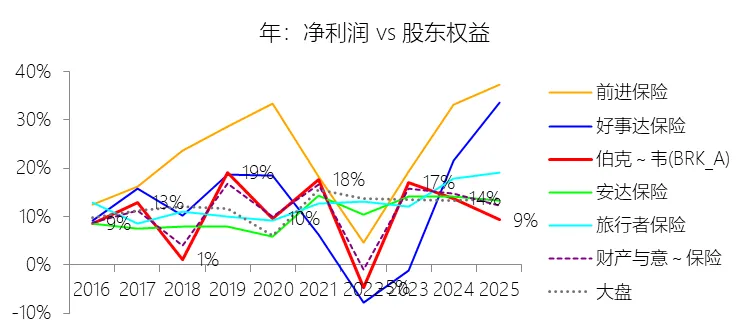

二、利润表主要指标分析

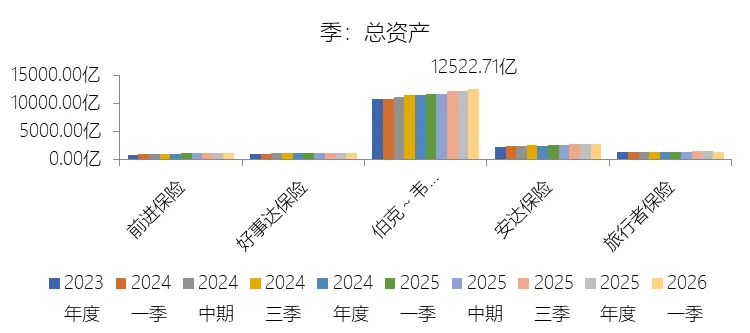

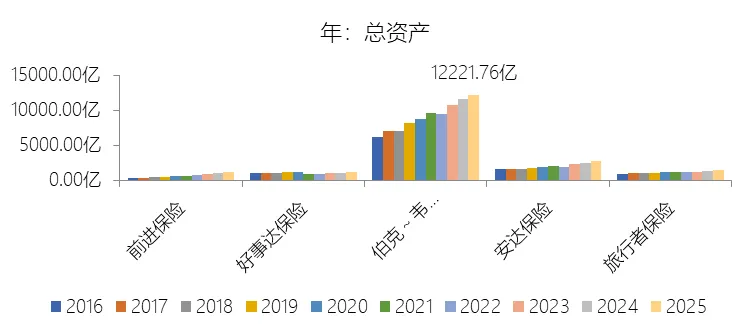

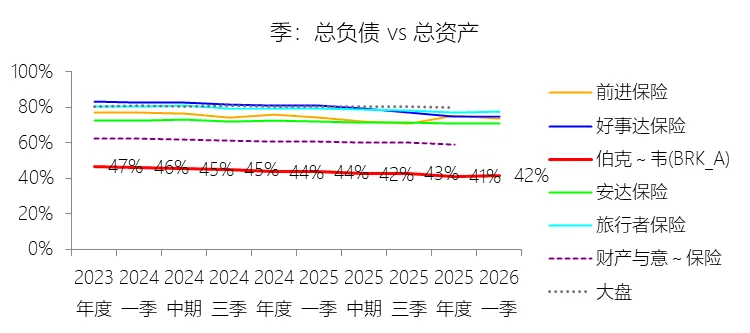

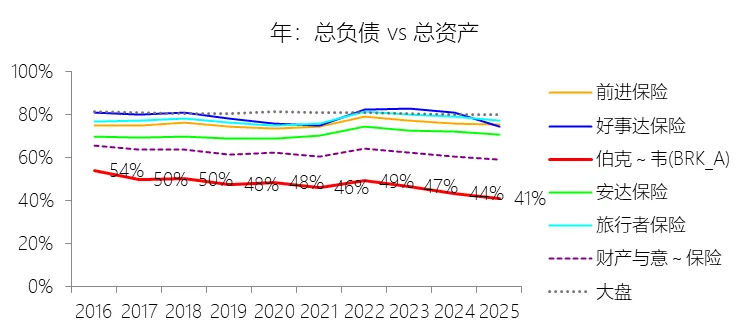

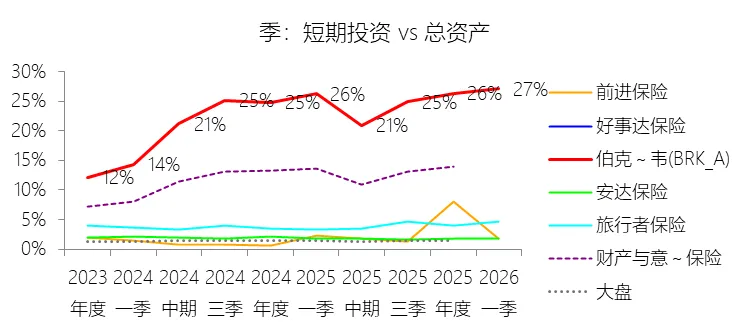

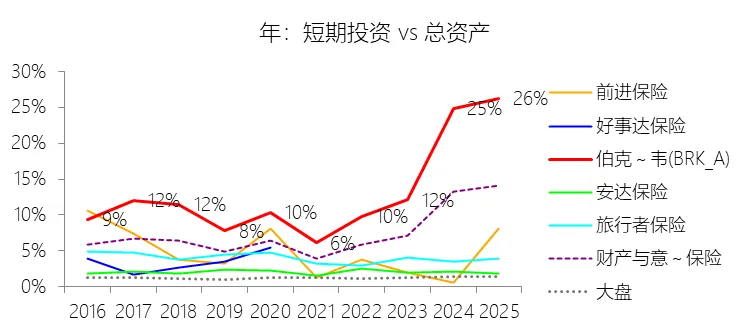

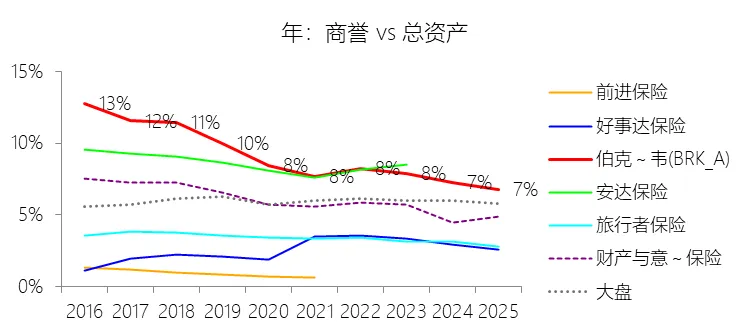

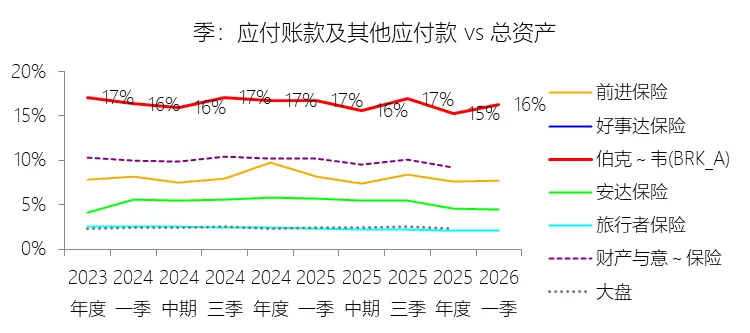

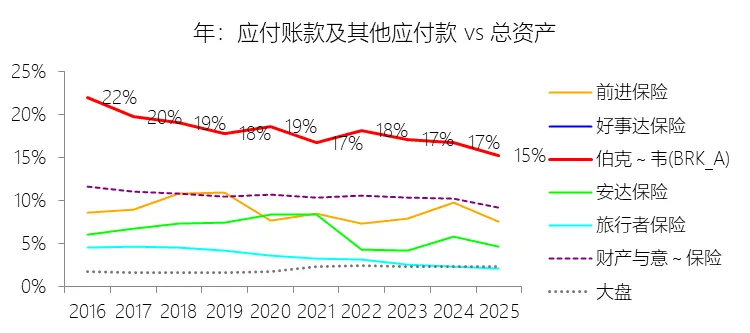

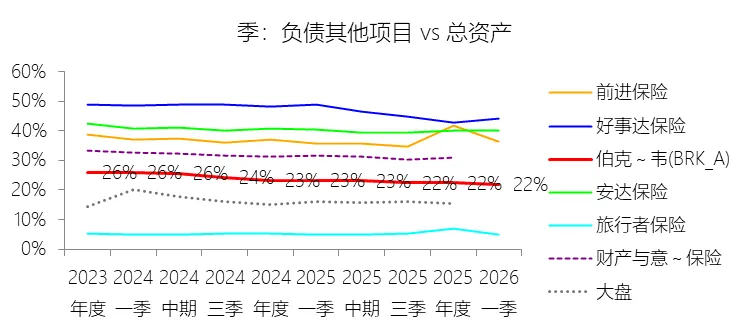

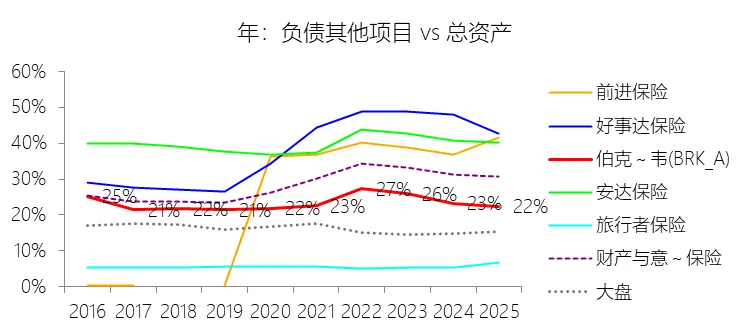

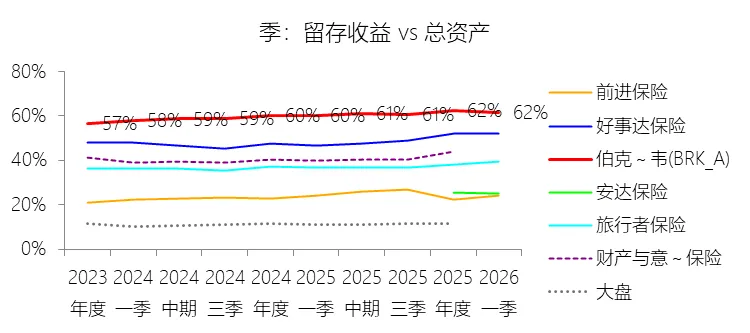

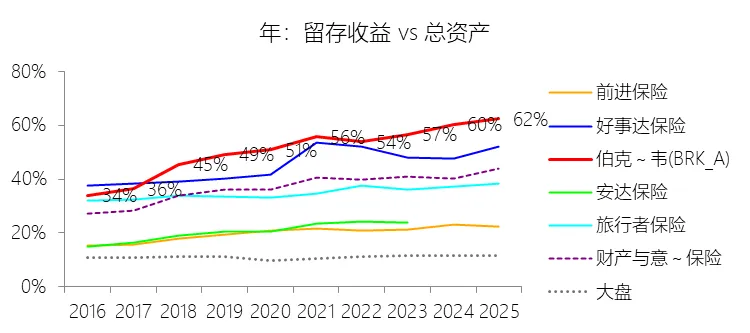

三、资产负债表主要指标分析

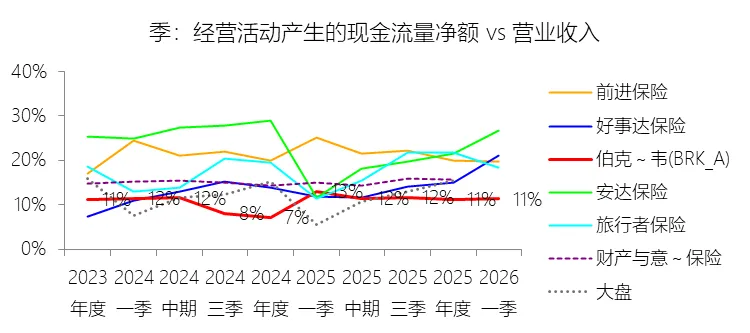

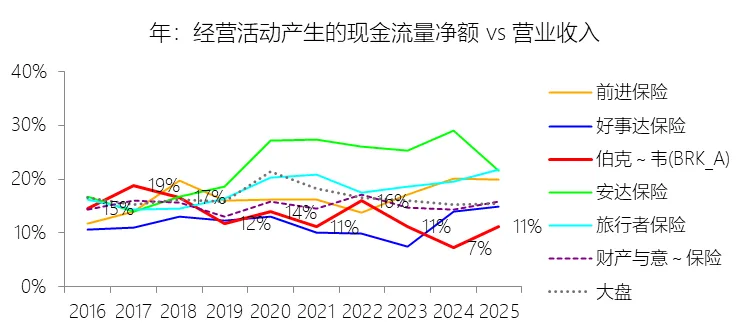

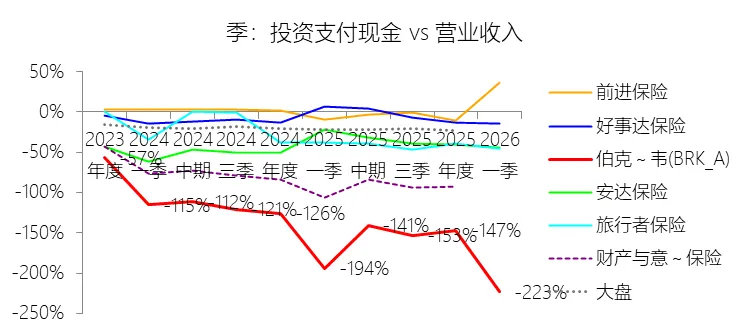

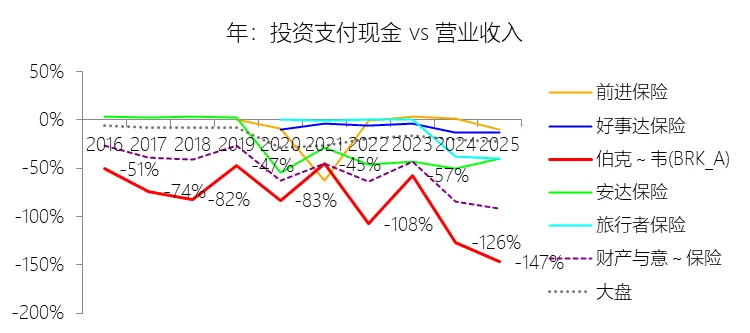

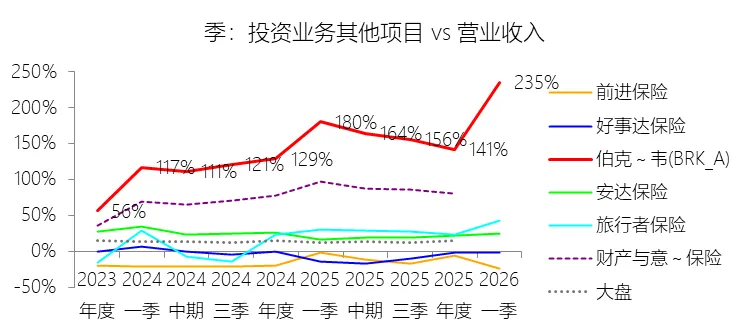

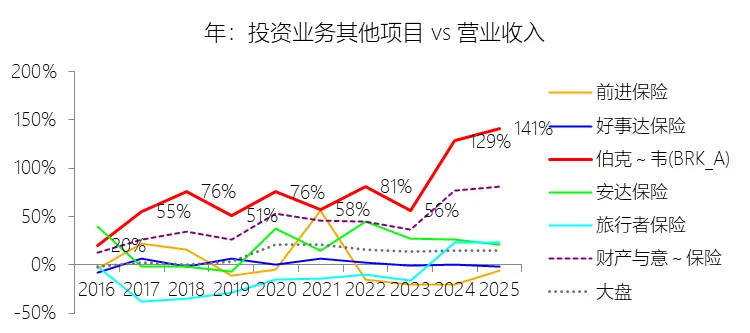

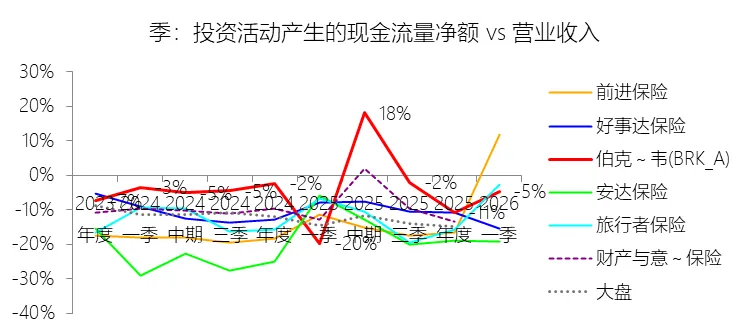

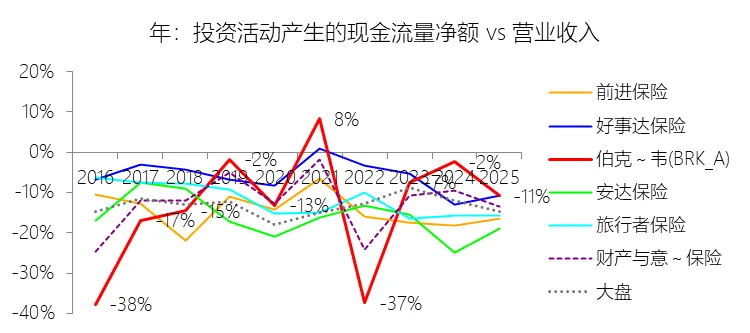

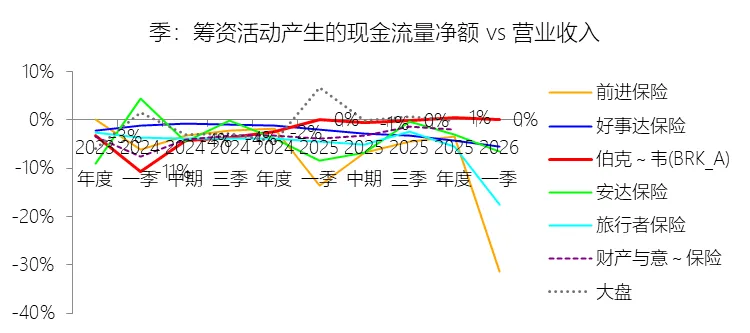

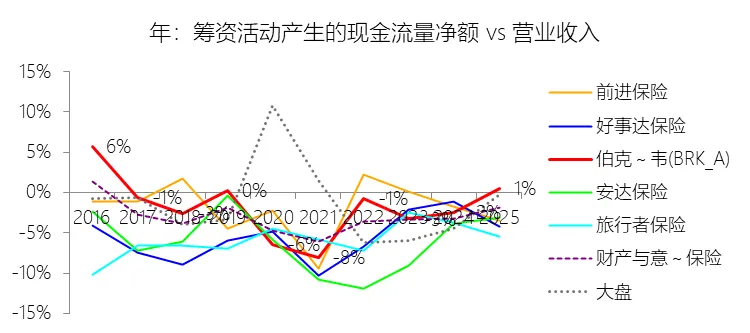

四、现金流量表主要指标分析

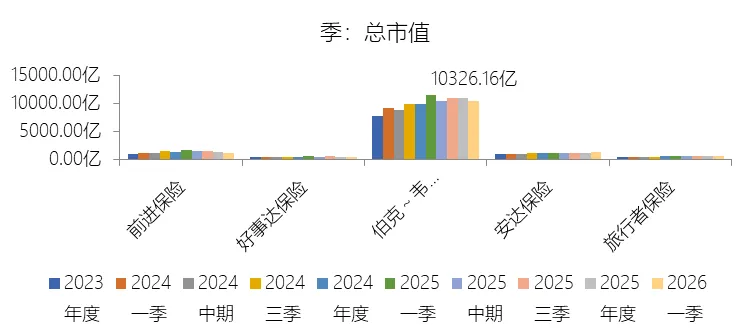

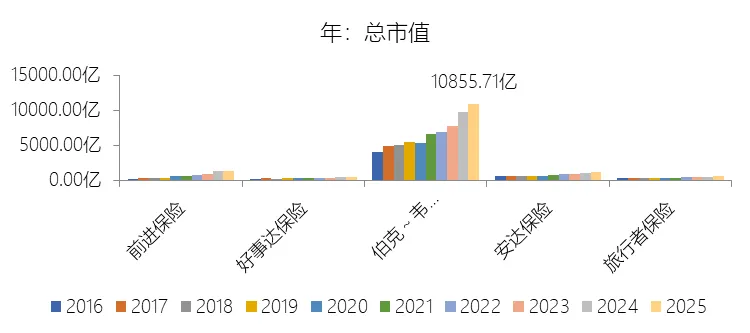

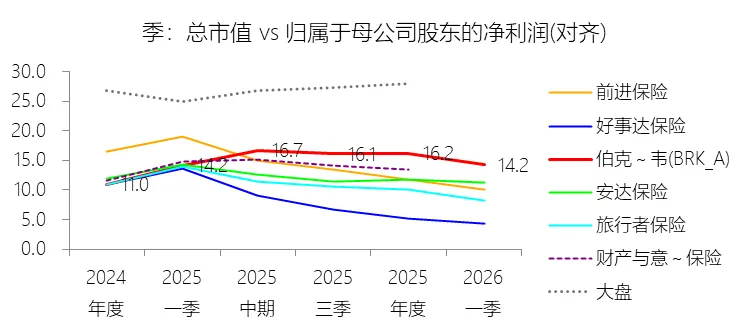

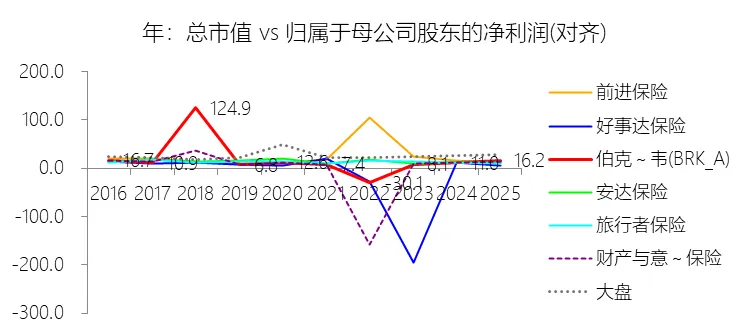

五、估值分析

六、主要风险提示

1.2优劣

伯克希尔哈撒韦十大优势与十大劣势分析

十大优势

优势一:无与伦比的资本实力与流动性储备

优势二:规模庞大且成本极低的保险浮存金

优势三:高度多元化的"五大丛林"业务结构

优势四:全美第一的基础设施资产规模

优势五:长达数十年积累的卓越资本配置体系

优势六:极度保守的财务杠杆与强健的资产负债表

优势七:以权益类资产为核心的投资组合带来超额回报

优势八:GEICO等保险业务的持续承保纪律

优势九:接班体系初步建立,文化延续性较强

优势十:估值具备显著安全边际

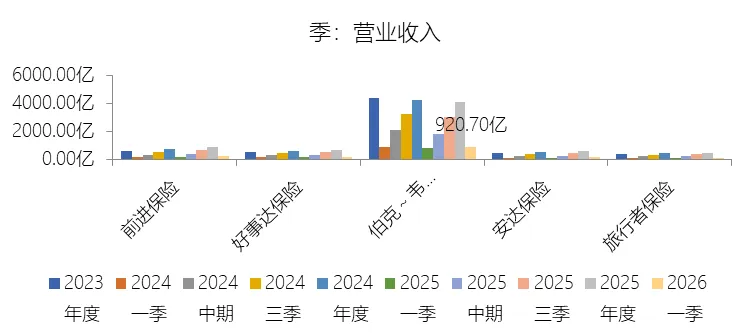

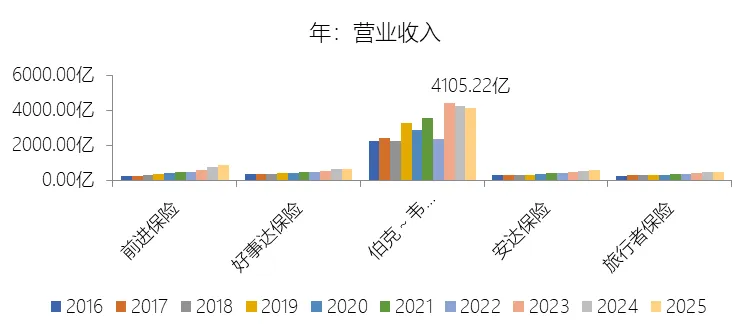

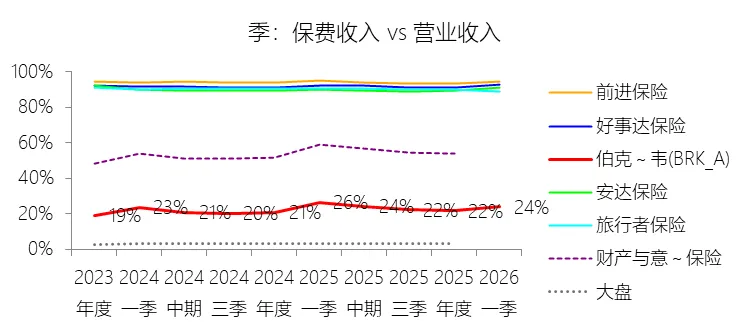

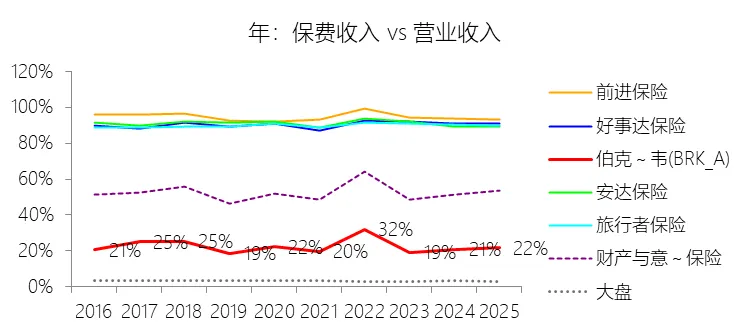

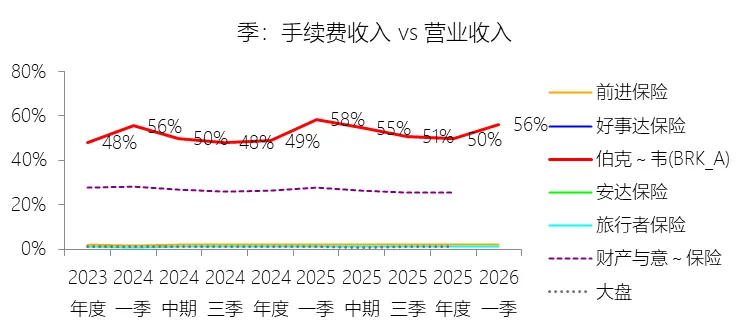

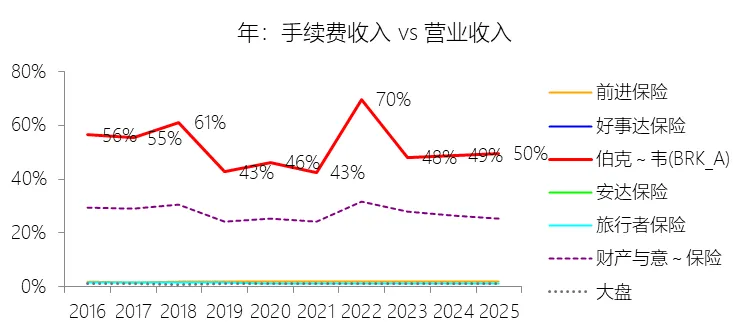

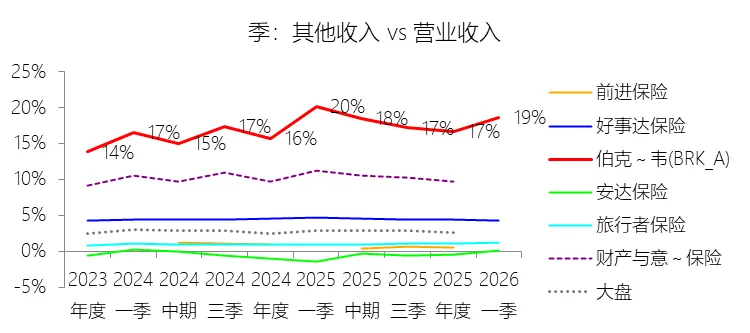

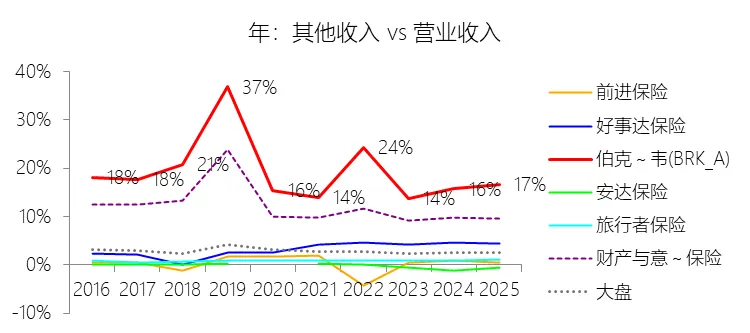

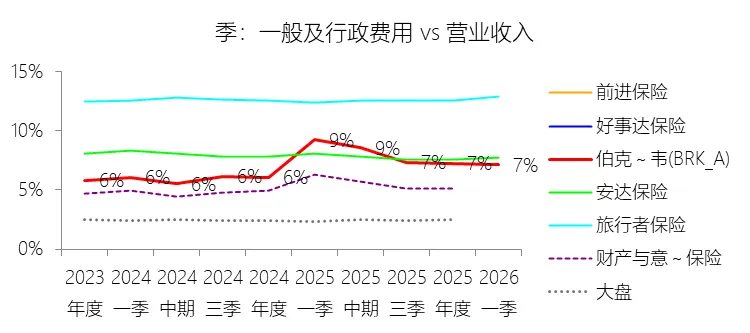

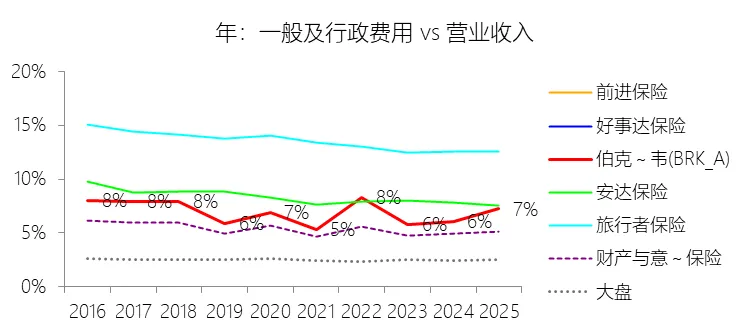

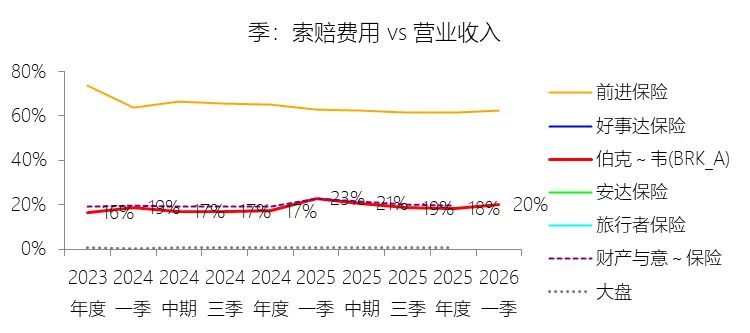

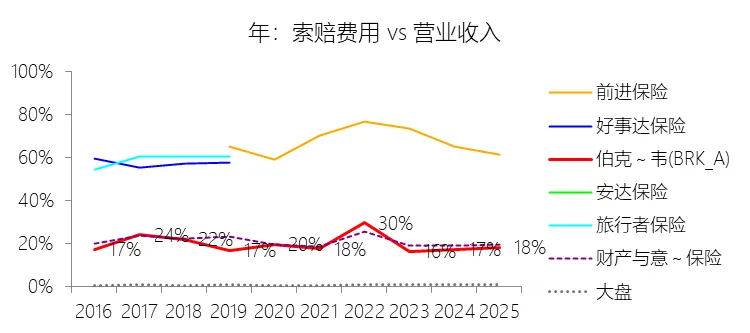

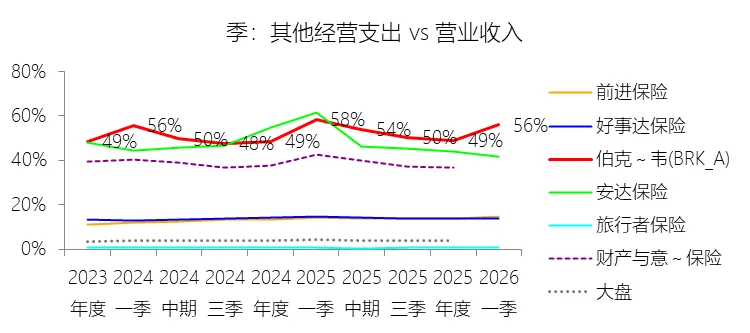

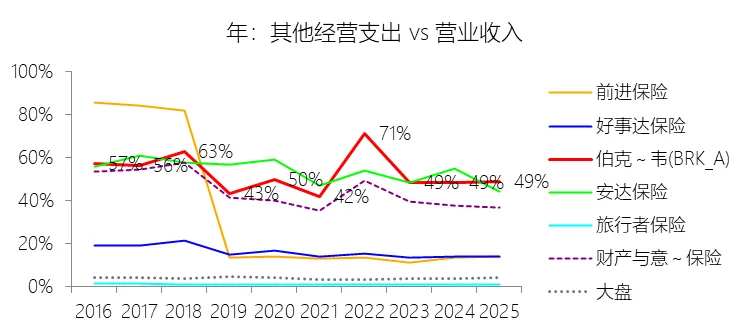

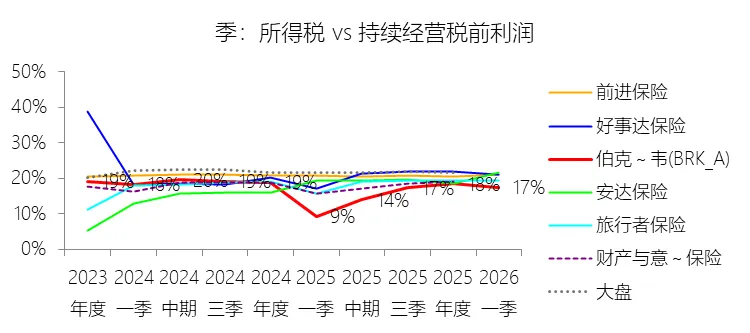

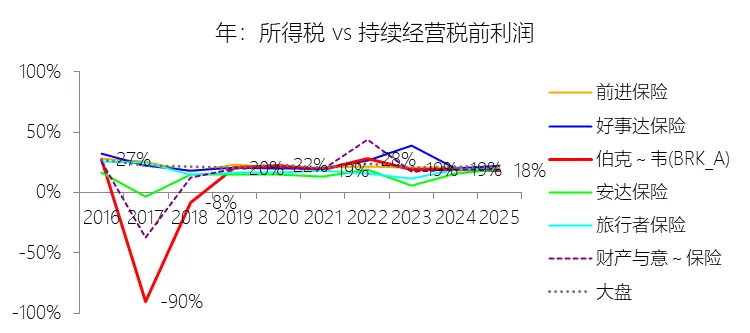

第2章利润表

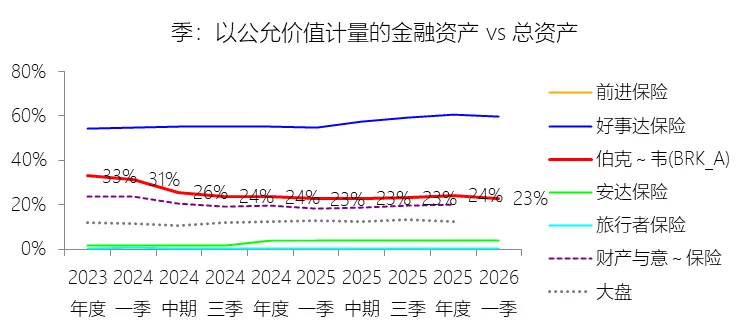

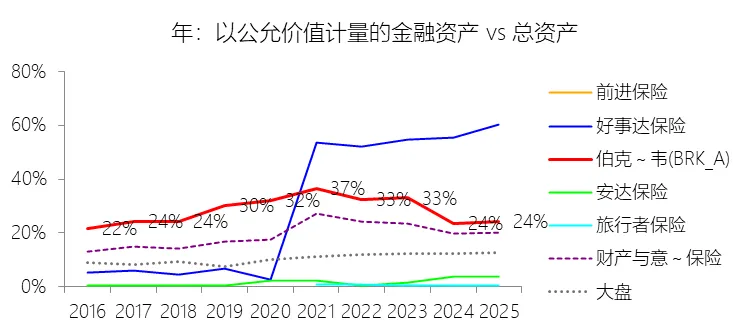

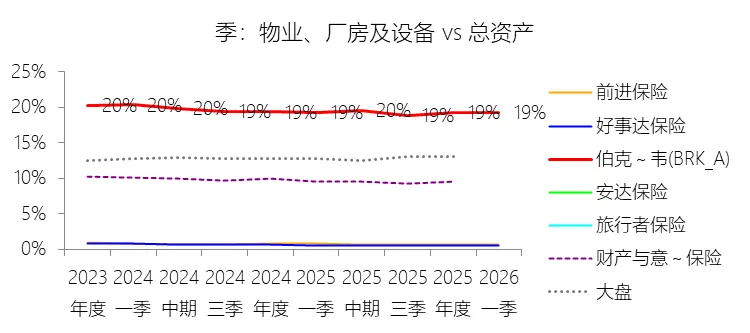

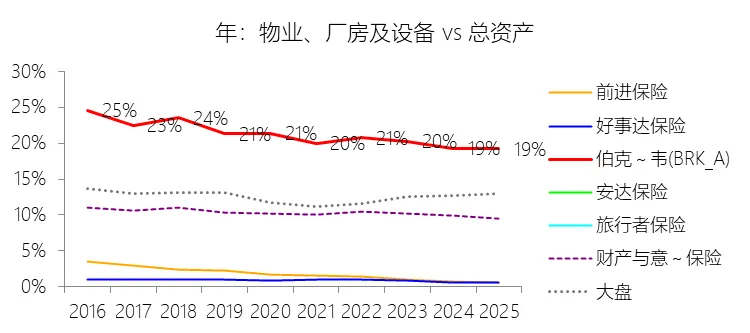

第3章资产负债表

第4章现金流量表

第5章估值