核心结论

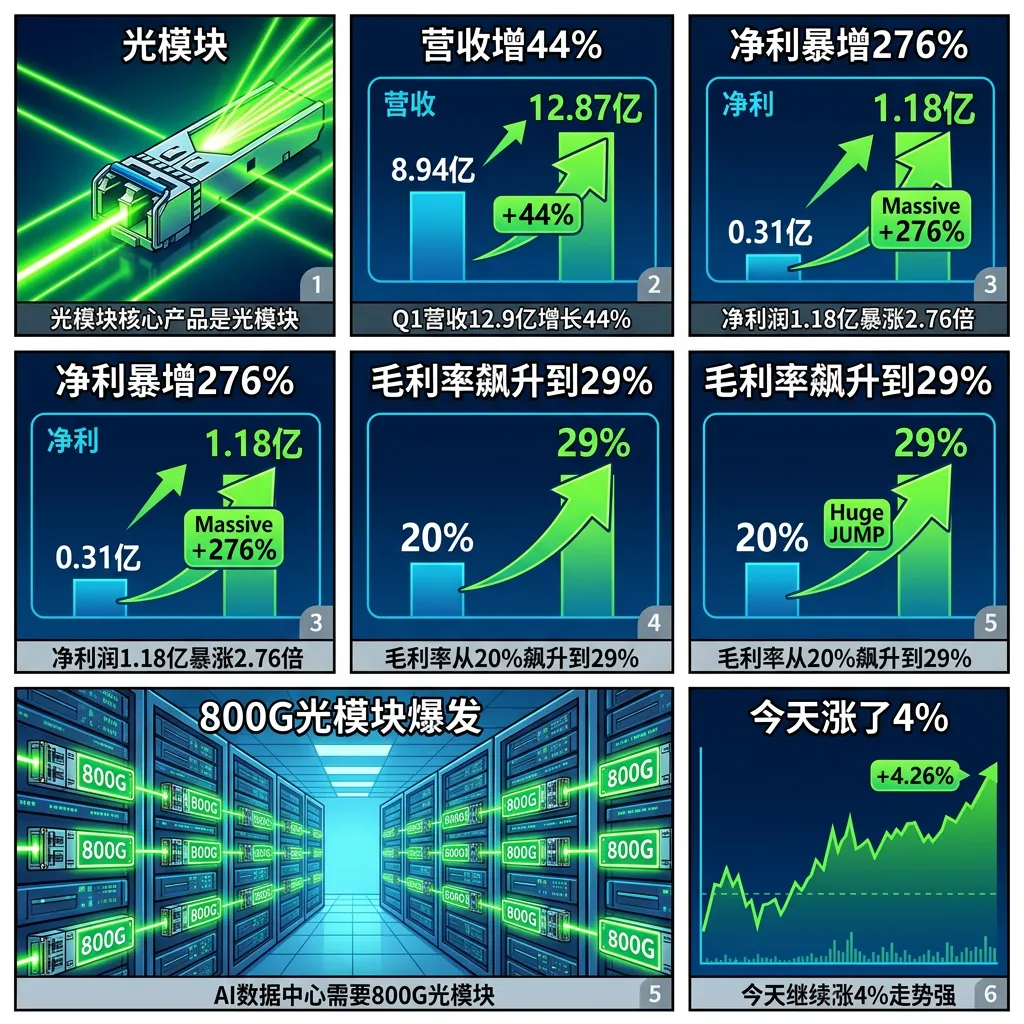

剑桥科技(603083)——光模块三剑客之一,AI算力光互联的核心供应商。2026年Q1继续爆发:营收12.87亿增44%,净利1.18亿暴增276%,毛利率从20%拉到了29%。核心驱动是800G/1.6T高速光模块出货量大增,AI数据中心对光互联的需求太好了。2025全年净利2.63亿增58%,现在Q1单季1.18亿已经接近去年全年一半。但PE 130倍,严重估值透支。今天涨4.26%,资金还在追捧。光模块处于AI景气周期巅峰。

图解乾坤

解读: 剑桥科技做高速光模块,给AI数据中心做数据互联。2026Q1营收12.9亿增44%,净利1.18亿暴增276%,毛利率从20%飙升到29%。800G光模块需求爆棚。

解读: AI数据中心之间需要高速光互联,800G/1.6T供不应求。客户包括谷歌亚马逊英伟达,出口美国占比高。市盈率130倍反映了市场对光模块超级周期的信仰。

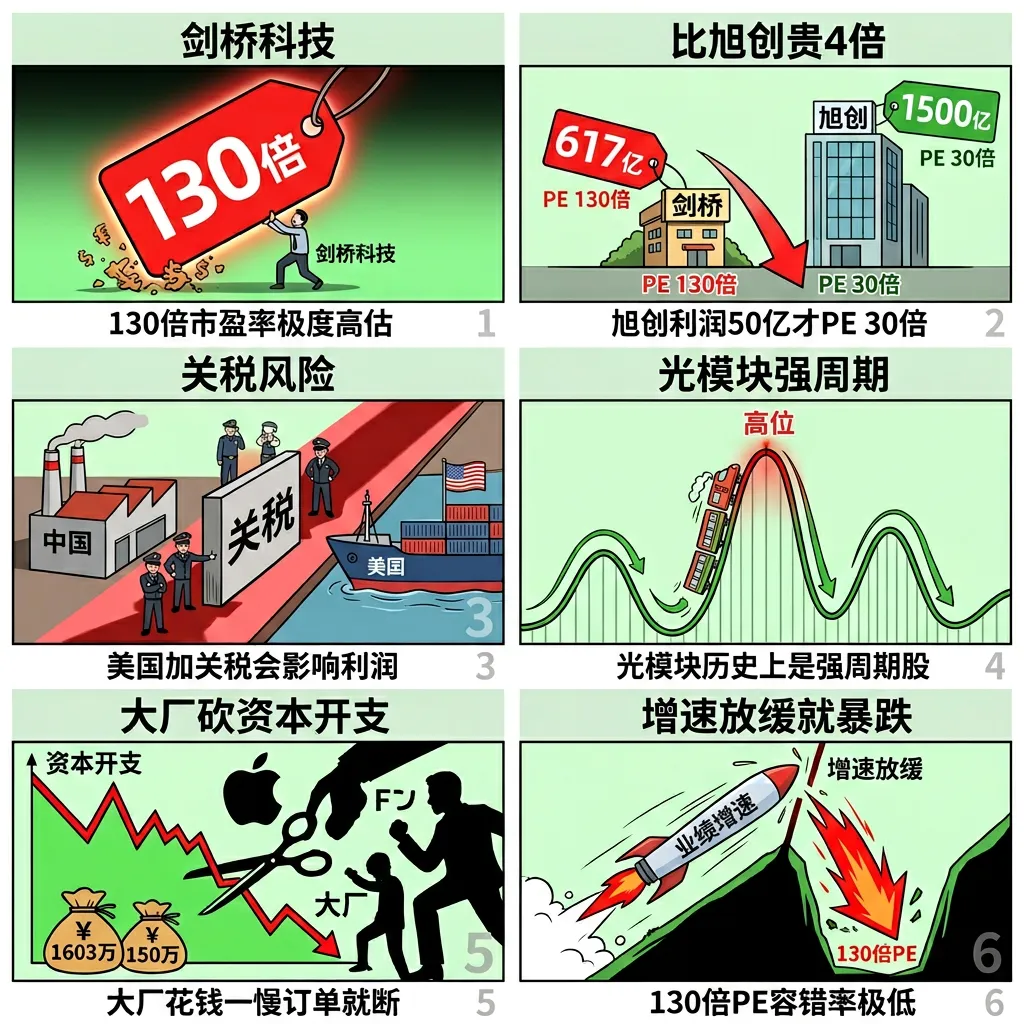

解读: 核心问题:PE 130倍已经把未来几年增长都定价了。一旦需求增速放缓,130倍杀到30-40倍不是不可能。另外美国客户占比高,关税风险不能忽视。

数据说话

数据来源:剑桥科技2026年一季报(2026年4月28日发布) vs 2025年一季报(2025年4月28日发布)

平衡观点

解读: 光模块是AI算力中最确定的赛道之一,剑桥业绩爆发式增长。但130倍PE太高,连旭创和天孚都没这么贵。周期顶部的光模块股票跌起来也很迅猛。

1. 光模块景气度极高,800G/1.6T需求爆发,业绩增速惊人

2. 毛利率大幅提升,产品结构在往更高端走

3. PE 130倍严重高估,风险收益比不划算

4. 美国客户关税+估值双杀风险不可忽视

深度分析

消息面(人话版)

1. AI算力数据中心对高速光互联的需求只说暴增

2. 800G光模块从2024年开始大批量出货,1.6T开始启动

3. 谷歌、亚马逊、微软都在大规模建设数据中心

4. CPO(硅光共封装)技术是下一个火点

基本面(人话版)

公司干啥的:剑桥科技是做光模块的。光模块就是把电信号转成光信号,再通过光纤传出去的设备。AI数据中心里,成千上万的GPU卡之间需要高速互联,所以光模块需求量巨大。800G和1.6T是当前最热的产品。客户主要是谷歌、亚马逊、英伟达这些美国科技巨头。

核心看点一:Q1毛利率从20%飙升到29%是最重要的信号。这说明800G/1.6T高端光模块的占比在快速提升,低端的400G/100G在减少。这个趋势如果持续,全年毛利率有望突破30%。

核心看点二:光模块的周期性很强。2023-2024年光模块股票大爆发(中际旭创10倍涨幅),核心逻辑是AI算力。但光模块历史上是强周期股——一旦大厂资本开支放缓,订单会断崖式下跌。

核心看点三:PE 130倍是所有光模块公司中最贵的之一。旭创市值1500亿利润50亿(PE 30倍),剑桥617亿利润才2.63亿(PE 130倍)。市场给剑桥的估值溢价非常高,容错率极低——只要增速不及预期,130倍跌到60倍就能腰斩。

投资建议

保守派(稳健投资者)

PE 130倍没有安全边际。光模块是好赛道但价格太贵。等PE回到50-60倍(股价约70-80元)再考虑。

激进派(风险偏好型)

光模块景气周期+业绩高增长,但130倍PE下、跌50%也就回到合理估值。小仓位短线可以,设止损150元。

风险提示

1. PE 130倍是整个光模块板块最贵的。增速只要放缓10%,股价可能跌30-50%。

2. 美国客户占比极高(谷歌亚马逊英伟达),中美关税升温会直接冲击利润。

3. 光模块是强周期股,AI算力资本开支一旦放缓,订单会断崖下跌。

4. 竞争激烈:中际旭创、新易盛、联特科技都在抢800G/1.6T市场。

未来看点

1. 800G/1.6T出货量增速。如果半年报营收继续40%+增长,光模块景气周期还在巅峰;如果降到20%以下,说明需求放缓。

2. 毛利率能否突破30%。高端产品占比越高,毛利率越高,这是最直接的盈利能力指标。

3. 英伟达下一代GPU(Rubin等)的光互联方案,剑桥能拿多少份额。

4. 风险点:大厂资本开支指引。谷歌微软的季度财报会预告下季资本开支,这个数据直接决定光模块走势。

短中期建议

综合评分⭐⭐⭐⭐ | 光模块景气周期+业绩高增长,但PE 130倍太高。小仓位短线可试,设止损150元,重点关注大厂资本开支指引。

数据时间:2026年5月5日分析数据来源:剑桥科技2026年一季报(2026年4月28日发布)、2025年一季报(2025年4月28日发布)图片说明:图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。#图说一票 #剑桥科技 #603083 #光模块 #AI算力