各位主业搬砖,副业操盘的云股东,大家好。

BDSX (?+32.56%)

WGS (?-49.2%)

管理层在财报会议的讨论基调从充满信心的框架(例如“2026 年将是 GeneDx 的突破之年”)转变为第一季度的“重新设定预期很困难”(Stueland 总裁,第一季度),一改此前积极的状态。

负面情绪的传导也降低了投资人对该公司的信息,股价降到了2024年中水平,但如果考虑本身业务保持较高增速的情况下,本轮下跌有较大的情绪作用。

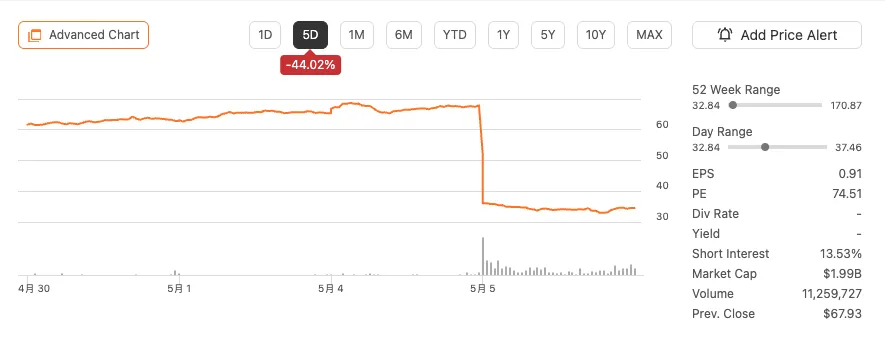

TEM (盘后-8%)

Tempus AI (TEM) 在2026年第一季度展现了强劲的增长动能,彻底打破了此前市场对其“数据真空”的疑虑。季度营收录得3.481亿美元,同比增长超过36%。凭借诊断与数据业务的双轮驱动,公司不仅超额完成目标,更将其全年营收指引上调至15.9亿至16.0亿美元。管理层强调,当前业绩可见度达到了历史最高水平,预计全年调整后EBITDA将达到6500万美元左右。

TEM本季度诊断业务营收2.611亿美元,同比+35%,其中核心肿瘤业务单位增长达28%,MRD(微小残留病)检测量增长尤为显著。虽然遗传学业务(Hereditary)增速略有放缓,但整体诊断矩阵仍保持高位运行。

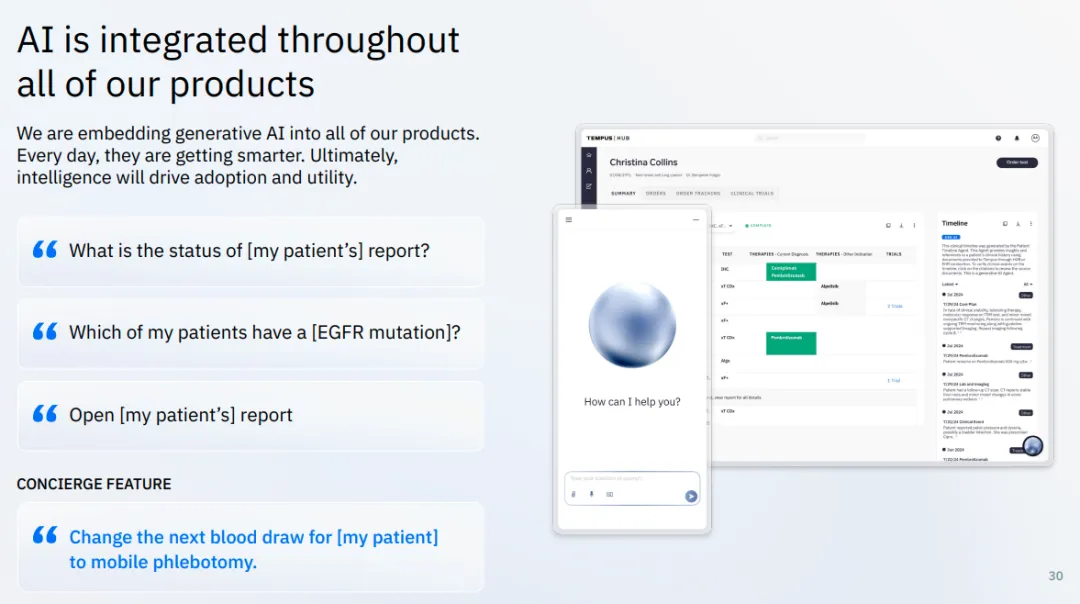

数据与应用业务营收8700万美元,同比+40.5%,该板块增速冠绝全场。连续三个季度预订额超过1亿美元,且TCV(总合同价值)持续攀升。公司已积累超过500 PB的庞大数据库,形成了极高的商业壁垒。

本季度新增了与默克(Merck)的大型战略协作,并深化了与吉利德(Gilead)的合作。目前,TEM已拥有近半打价值过亿美元的大型协议,验证了其“数据即服务”模式的长期生命力。

对于目前分子诊断的“王冠”之一,MRD检测在TEM依然没有看到具体增长和极具差异化的惊艳数据。

虽然CEO明确表示将主动“限速”(Metering)MRD的全面商业化,直至医保报销(Reimbursement)环境进一步改善,以规避潜在的巨额经营亏损。但从侧面来,MRD目前还不是TEM的重点业务板块。

CFO指出,通过向ADLT版本assay的迁移及FDA相关流程的推进,预计未来1-2年内ASP(平均售价)有望实现约500美元的增长。

虽然TEM保持高速营收增长的同时,通过精准控制MRD投放节奏和锁定大型药企长单,正稳步迈向盈利。一季度调整后EBITDA仍微亏300万美元,但随着下半年高毛利数据授权业务的集中交付,全年扭亏目标具备极高可行性。

但是从“AI概念股”向“成熟平台型公司”蜕变。目前还在“吹牛”攒数据阶段。

从雅培、丹纳赫到 Tempus AI:读懂 VPM 增长模型,就不再为“伪 AI”支付完美溢价

关注我,每天精进一点点,在时间的长河里,做知识与财富双重复利的朋友。

人当诗意地栖居

Poetically Man Dwells

——海德格尔

欢迎点赞,关注,收藏

悉见Alpha

更多精彩内容请点击