? 本期话题:

摩尔线程2026年一季报首次盈利,营收暴涨155%首现盈利,但政府补助占七成;存货激增65%锁定产能,客户集中度超90%。

核心特征是:账面盈利,但主要来自非经常性收益,主营业务仍在“烧钱”;同时,为抢占市场而进行了激进的备货,导致现金流承压。

一句话简介: 摩尔线程2026年Q1实现上市以来首次单季盈利,但扣除政府补助后核心业务仍在"爬坡"。

? 一、市场表现:营收狂飙,盈利成色几何?

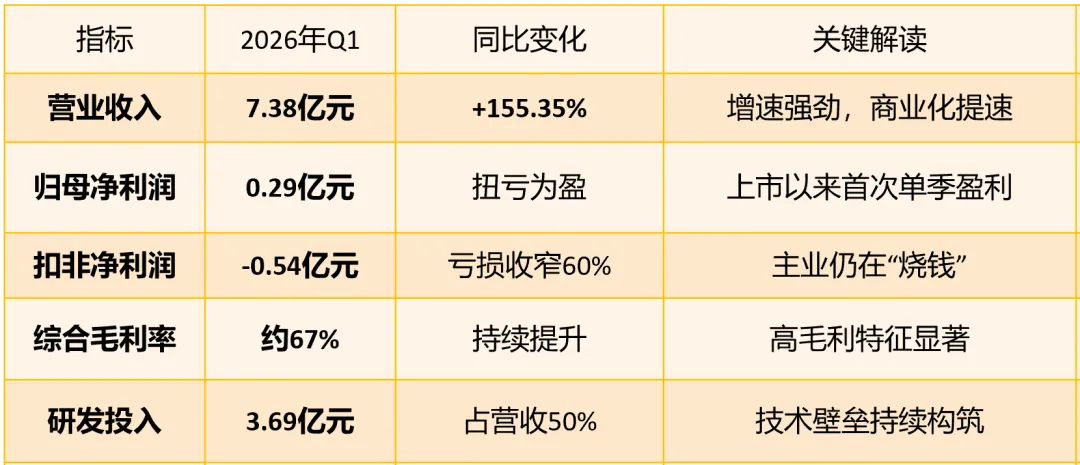

?1、 核心财务数据速览

? 2、盈利质量深度拆解

?1)政府补助贡献七成利润

?2)大单驱动明显

? 二、技术进展:从“可用”到“好用”的跨越

?️1、 硬件架构:五代迭代,对标国际

? 2、软件生态:MUSA栈日趋成熟

?兼容性优势

提供“CUDA ON MUSA”方案,客户迁移成本降低70%,平均迁移周期从2个月缩短至2周。

已在FlagOS千卡集群完成Qwen3-0.6B等大模型训练验证

与智谱、MiniMax等国产大模型完成Day-0适配

获软件供应链安全“优秀级”评估

? 三、经营策略:激进备货,锁定未来

? 1、存货与预付款双高

?2、 深度解读:

?乐观预期的信号

?潜在风险提示

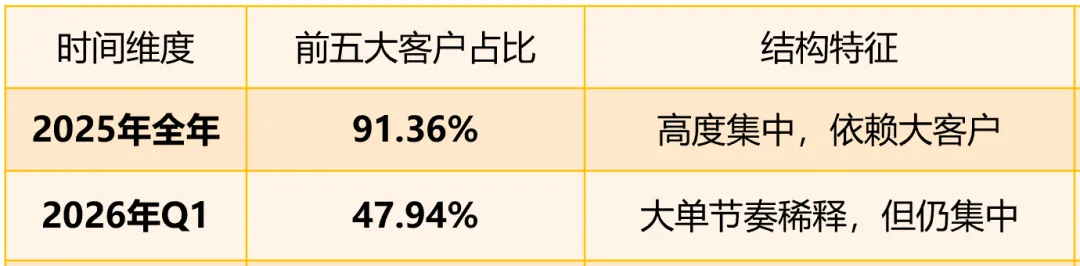

? 四、客户结构:集中度高,双刃剑效应显著

? 1、客户集中度数据

?2、 风险与机遇并存:

?风险点

?机遇点

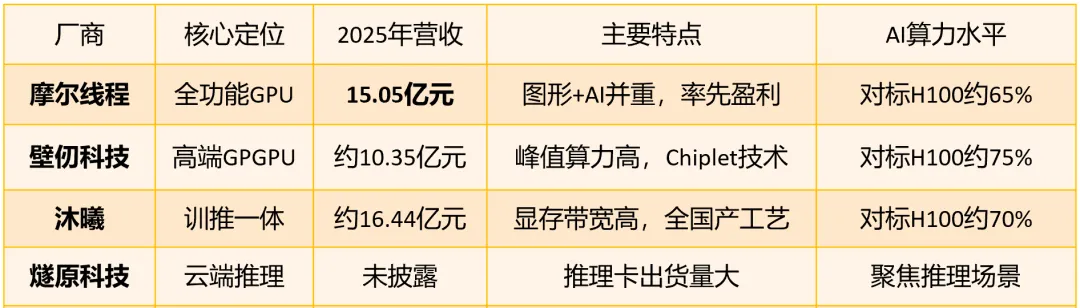

? 五、同业对比:国产GPU“四小龙”格局

? 1、2025年核心数据对比

【提示】笔者之前已就国产GPU四小龙等做了相关分析,具体详见:

(1)燧原科技:国产头部GPU企业IPO信息全解析-【国产GPU四小龙(沐曦、摩尔线程、壁仞科技)中最早成立、最晚启动上市】

(2)国产GPU"四小龙"IPO竞速:燧原科技为何成最晚冲刺者?

?2、 摩尔线程核心优势

?全栈能力突出

?软件生态领先

?商业化先行

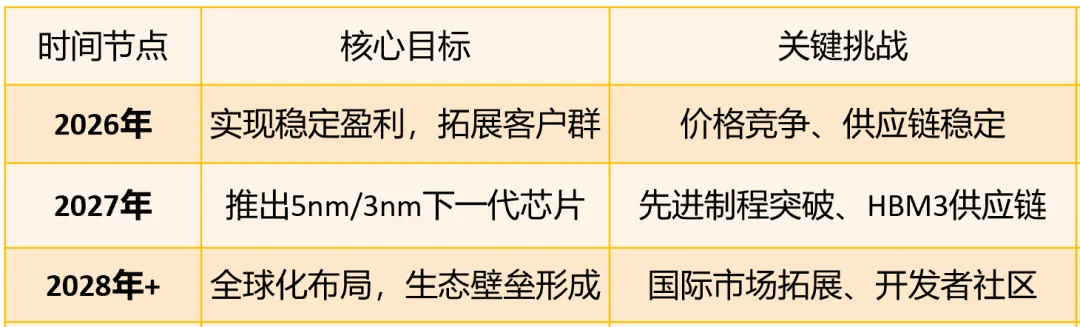

? 六、趋势展望:盈利长征,道阻且长

? 1、2026年关键看点

?盈利可持续性

?客户结构优化

?现金流改善

?2、 中长期发展路径

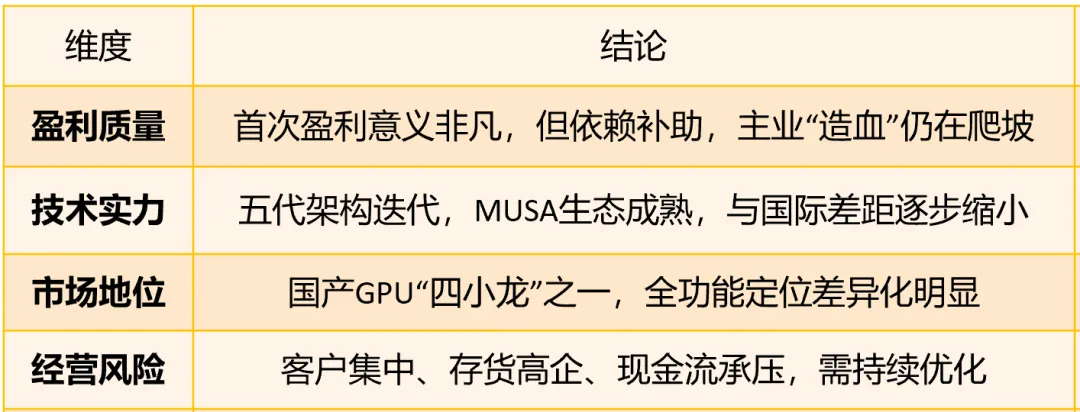

? 七、行业总结:国产GPU的“成人礼”

?1、 核心结论

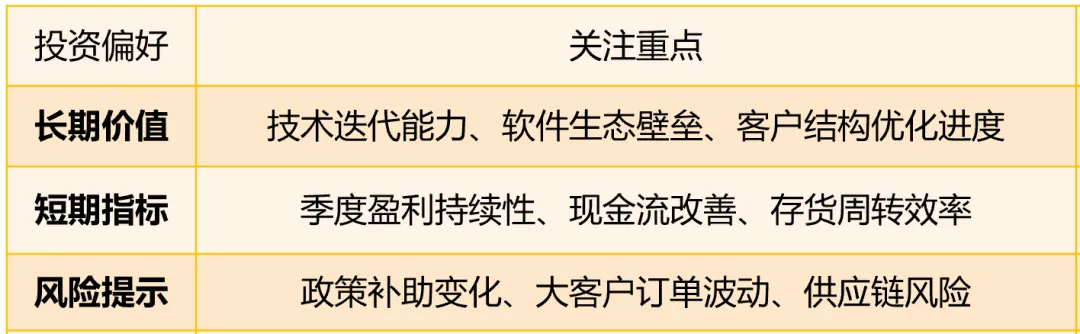

? 2、投资视角

? 互动引导

「特别提醒:

1、本文仅基于本文所述领域公开行业信息进行的技术科普解读和行业研究学习参考,不构成任何与前述目的无关的推荐或诱导,包括但不限于针对特定产品投资建议、特定产品推广诱导、特定产品理财指引、以及对同行业、同类型产品的负面评价或恶意解读等。

2、如本文有纰漏,敬请指正,笔者将第一时间修正。最后,邀请并感谢大家关注本公众号,用更多专业的分享奉献给大家!」