HDIN Research(独立市场咨询与研究机构,专注于提供行业分析报告和定制化市场研究服务)发布了其最新的全球种子产业价值链深度分析报告(2020–2026)。报告指出,全球农业正处于关键拐点:从以资源投入为主导的模式,转向由生物技术、数字化和以产量提升为核心驱动的增长周期。

农化与种子市场的高度集中

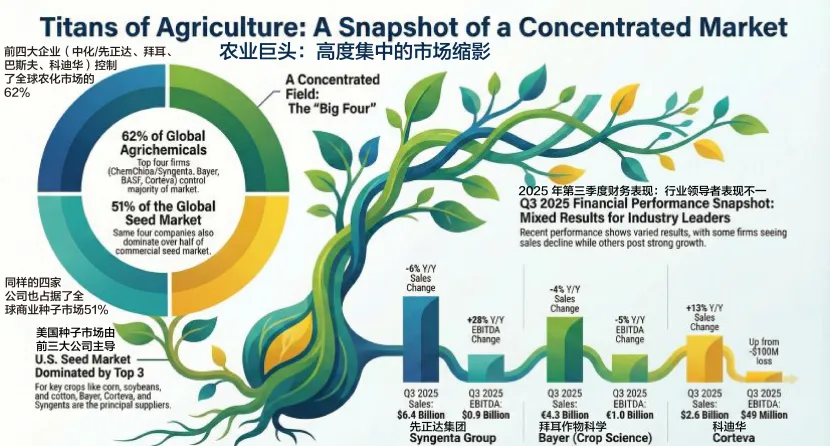

上图展示了全球农业领域的“巨头格局”:

·前四大企业(先正达、拜耳、巴斯夫、科迪华)控制全球62% 的农化市场

·四家公司占据全球商业种子市场51% 的份额

·先正达销售额同比下降6%,但 EBITDA(息税折旧摊销前利润)却增长28%

·拜耳作物科学销售额同比下降4%–5%,EBITDA同比下降5%。

·科迪华销售额同比增长13%,EBITDA4900万美元,从此前1亿美元亏损中扭亏为盈

·美国种子市场高度集中,玉米、大豆、棉花种子主要由拜耳、科迪华、先正达供应

生产趋势与区域变化

尽管疫情与地区冲突造成供应链扰动,全球作物产量正因技术突破而趋于稳定。

2025/2026 关键预测:

美国玉米产量将创纪录:170 亿蒲式耳(4.318亿吨),单产186.5 蒲式耳/英亩(780.41公斤/亩)

·中国玉米产量预计达3.012 亿吨,得益于“种业振兴行动”和生物育种试点

·巴西大豆产量将达1.78 亿吨,继续成为全球重心

·阿根廷小麦产量预计增长45%

·蔬菜产业快速向设施农业(CEA)转型,番茄、马铃薯等作物产量创新高

竞争格局:从“卖种子”到“卖系统”

行业竞争已从单一性状种子销售,转向“种子 + 农化 + 数字服务”一体化系统。

报告总结了主要种子企业的战略定位:

种业主要参与者:财务与战略概览(2024–2025年)

技术前沿:育种进入“加速时代”

报告指出2026 年前后有三大技术支柱:

1. 基因编辑+ AI

·CRISPR/Cas9 与 AI 结合大幅缩短育种周期

·隆平高科通过DH-GS(双单倍体 + 基因组选择)将育种周期从 8–10 年缩短至 4–6 年

2. 性状叠加与抗逆性

·气候韧性成为核心创新方向

·拜耳与科迪华的矮秆玉米可抗风倒

·KWS 推出耐旱品种

3. 生物制剂与种子处理(SAT)

·生物刺激剂+ 传统保护剂组合成为新利润增长点

地缘政治与监管变化——种子从农业投入品上升为战略资源。

关键趋势:

·俄乌冲突、贸易碎片化→ 企业加速“本地化生产(Local-for-Local)”以降低关税、风险和贸易中断

·中国生物育种进入产业化推广阶段 :转基因玉米、大豆种植面积将大幅扩张,新标 签制度与EDV(实质性衍生品种)体系强化知识产权保护,从而有利于以研发为核 心的企业。

·欧盟对新基因技术(NGTs)态度出现松动,可能为基因编辑作物开绿灯

展望2030

HDIN Research 认为未来行业竞争将由以下能力决定:

·平衡盈利与可持续性

·掌握生物技术(BT)+ 数据技术(DT)融合

·在复杂监管环境中推进气候韧性、高产解决方案

在复杂监管体系中具备应对能力,同时能够输出气候适应性强、产量表现优异解决方案的企业,将在全球市场的演进过程中占据价值高地。(全文完)

往期内容