当一家百年老字号,开始玩转创新药和核医疗,它的故事还只是“一瓶药膏”吗?

“云南白药”,这四个字对中国人来说,早已超越了一个品牌,成为一种关于“止血化瘀、消肿止痛”的集体记忆。从祖辈的红药水,到如今家家户户常备的气雾剂和贴膏,它陪伴了几代人的成长。

但如果你还认为它只是一家卖传统中药的公司,那可能就错过了它正在上演的“第二幕”。

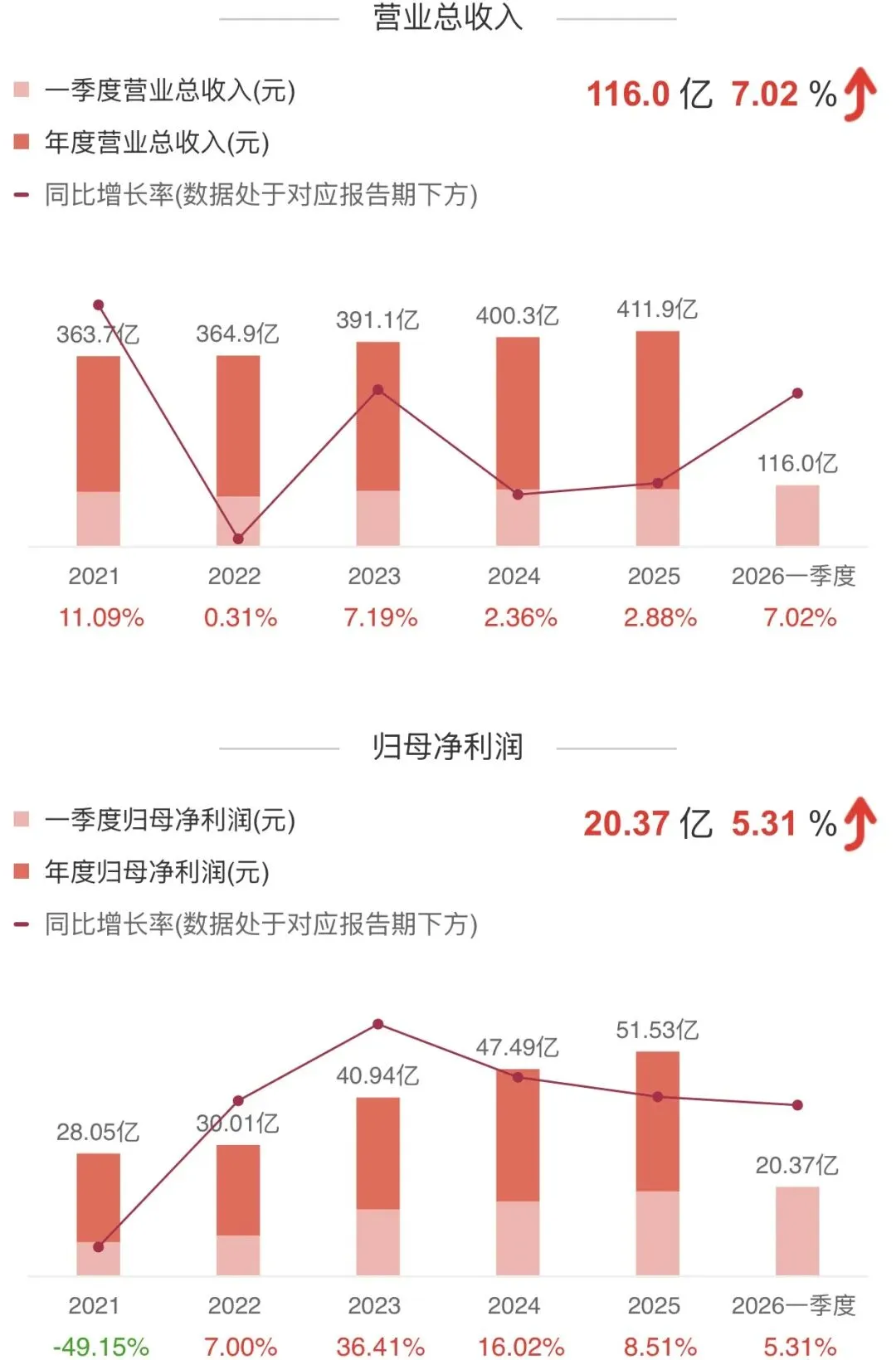

最近,云南白药交出了2026年一季度的成绩单:营收同比增长7.02%,净利润同比增长5.31%。在整体经济承压的背景下,这份“稳健”已属难得。

*资料源于网上公开信息整理

更引人注目的是,就在今年4月,其治疗肿瘤恶病质的INB301注射液获得了国家药监局的药物临床试验批准。这意味着,这家百年药企,正将触角伸向最前沿的生物创新药领域。

01 老树新花:传统业务的“稳”与创新药的“进”

翻开云南白药的财报,最亮眼的依然是其“基本盘”——以云南白药气雾剂、膏药为核心的药品事业群。

2025年,仅气雾剂单品销售额就突破25亿元,同比增长超22%;白药膏销售额突破12亿元,增长超26%。在伤痛管理这个看似“传统”的领域,它凭借强大的品牌力和渠道深耕,构筑了极高的护城河。

但公司的野心不止于此。“大单品”战略的成功,为其培育第二、第三增长曲线提供了充足的现金流和信心。

例如,定位“气血双补”的气血康口服液,在2025年销售收入同比暴增约68%,成为新的增长引擎。在健康品领域,云南白药牙膏持续保持国内全渠道市场份额第一,并不断向美白、抗敏等细分功能市场拓展。

真正的“未来故事”,藏在它的创新药管线里。除了刚获批临床的INB301,公司更前瞻性地布局了以核药为中心的精准诊疗赛道。

其诊断核药INR101项目已进入III期临床,治疗性核药INR102项目也已进入I/IIa期临床,两者均聚焦于前列腺癌这一巨大市场。一旦成功,这将为公司打开一个全新的、技术壁垒极高的成长空间。

02 赚钱之道:高毛利工业板块占比持续提升

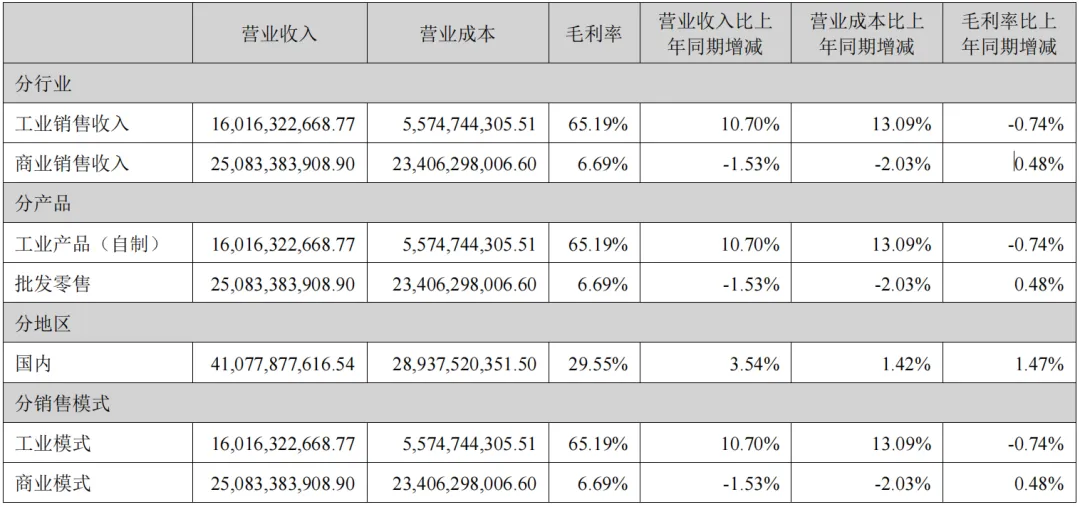

一家公司如何赚钱,看它的业务结构最直观。云南白药的业务主要由四大板块构成:药品、健康品、中药资源和省医药公司(商业流通)。

其中,药品和健康品所在的“工业板块”是利润的核心贡献者,2025年毛利率高达65.19%。而负责医药批发零售的“商业流通”板块,虽然收入占比最大(2025年占60.90%),但毛利率仅为6.69%。

一个积极的趋势是,高毛利的工业板块收入占比正在逐年提升,从2023年的33.50%增长至2025年的38.89%。这意味着公司的盈利质量在持续优化,每一块钱收入能带来的利润更厚了。

*资料源于云南白药2025年年度报告

这种结构优化,得益于公司对上游供应链的掌控(通过中药资源事业群建设GAP基地)和对下游渠道的革新。其打造的“云鼎经纬”生态合作模式,旨在构建更扁平、高效的经销商直供体系,强化终端管控。

03 未来想象:核药管线与“买买买”战略

对于投资者而言,当下的稳健固然可贵,但未来的想象空间才是估值提升的关键。云南白药给出了两条清晰的路径:自主研发与外部并购。

在研发端,核药管线是重中之重。核药兼具诊断和治疗功能,是精准医疗的尖端领域。INR101和INR102项目如果顺利推进,有望在未来几年进入收获期,带来业绩与估值的“戴维斯双击”。

在外延端,公司明确表示将从“内生式增长”转向“内涵式与外延式并举”。2025年收购中药配方颗粒企业聚药堂,就是重要一步。未来,公司可能会在补强产品管线、获取创新技术或拓展渠道等领域继续寻找优质标的。

04 同行对比:稳健的“现金牛”与进取的“创新者”

将云南白药放在同行中看,其特点更加鲜明。

与片仔癀、同仁堂等同样拥有国家绝密配方的品牌中药相比,云南白药的产品更“大众化”,消费属性更强,市场空间也更广阔。与华润三九等综合性OTC龙头相比,它在细分赛道(伤痛管理)的统治力更强,品牌溢价更高。

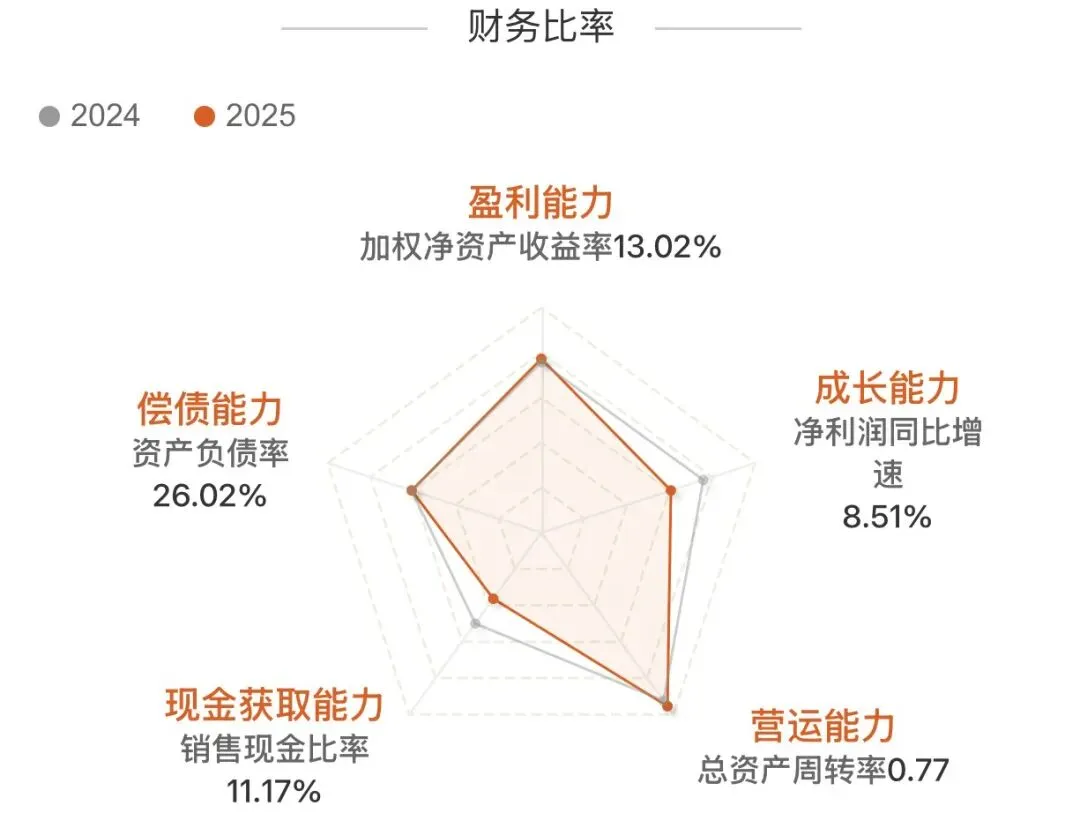

从财务指标看,云南白药展现了“高分红+稳健增长” 的优质蓝筹特质。2025年,公司现金分红总额达46.43亿元,分红率高达90.09%,对追求稳定回报的长期投资者极具吸引力。同时,其净资产收益率(ROE)持续改善,2025年达到13.02%,为近五年最好水平。

*资料源于东方财富

05 投资视角:机会与风险并存

综合多家券商预测,市场普遍预期云南白药未来三年将保持个位数至低双位数的稳健增长。当前股价对应的估值处于历史中枢偏低位置,考虑到其高股息和业务韧性,具备一定的安全边际。

当然,机会总是与风险相伴。

核心产品增长可能放缓:气雾剂、膏药已处于高基数,未来增长需要渠道进一步下沉或产品升级来驱动。

创新药研发的不确定性:新药研发九死一生,核药作为前沿领域,技术难度和临床风险不容忽视。

政策与原材料价格波动:中医药行业始终受到集采、医保控费等政策影响,同时中药材价格波动也会直接影响成本。

06 结语

从云南白药厂里飘出的第一缕药香,至今已逾百年。如今,这家企业正站在一个关键的十字路口:一面是深入人心的传统品牌和源源不断的现金流,另一面是充满未知但也蕴含无限可能的创新药蓝海。

它的管理层显然选择了“两条腿走路”——用传统业务的“稳”,滋养创新业务的“进”。当一家公司既能守住穿越周期的基本盘,又敢于投入未来、攀登技术高峰时,它的故事,就远未结束。

对于投资者而言,这或许不是一个能带来短期暴击的故事,但它提供了一个观察中国优秀企业如何平衡传承与创新、稳健与进取的绝佳样本。在波诡云谲的市场中,这样的“定力”与“活力”,本身就已是一种稀缺的价值。

免责声明:本文内容基于公开信息梳理,旨在进行商业探讨与行业分析,以拓宽视野、交流信息,不构成任何形式的投资建议或决策依据。文中提及的公司动态、市场预测及数据仅供参考,读者应保持独立判断,并意识到市场有风险,投资需谨慎。任何依据本文所作出的投资行为,风险自担。

一键三连「点赞」「转发」「小心心」

欢迎在评论区留下你的想法!