特斯拉2026年第一季财报纵横分析-20260506

特斯拉2026年第一季财报纵横分析

第1章概述

1.1摘要

一、总体营收与增长势头

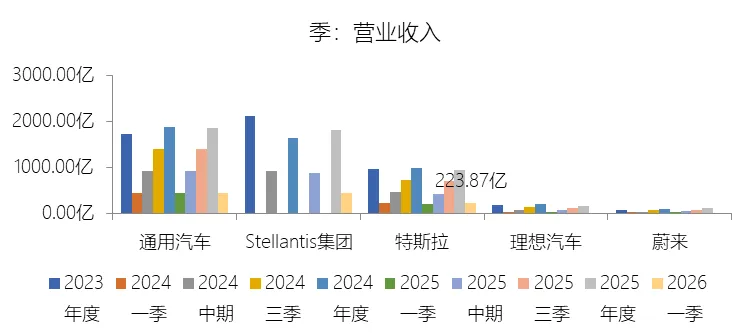

2026年第一季度,特斯拉实现营业收入223.87亿美元,同比增长15.78%,较上一年同期增速显著回升约25个百分点。本季增速的改善主要源于两方面有利因素:其一,2025年第一季度因全球工厂同步进行"New Model Y"产线切换,形成极低的对比基数;其二,2026年第一季度现金交付量同比增长约10%,叠加美元走弱带动的平均销售价格提升,以及服务与其他业务实现42%的强劲增长。纵向来看,特斯拉自2016年至2025年营业收入累计增长逾1254%,年复合增速约33.6%,远超汽车行业均值,但长期增速因基数持续扩大而呈趋势性放缓。二、利润表核心指标

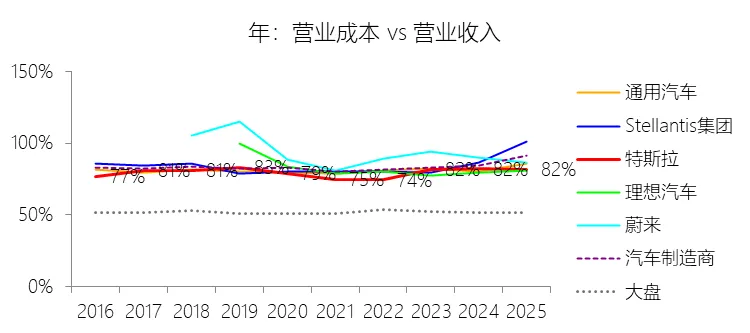

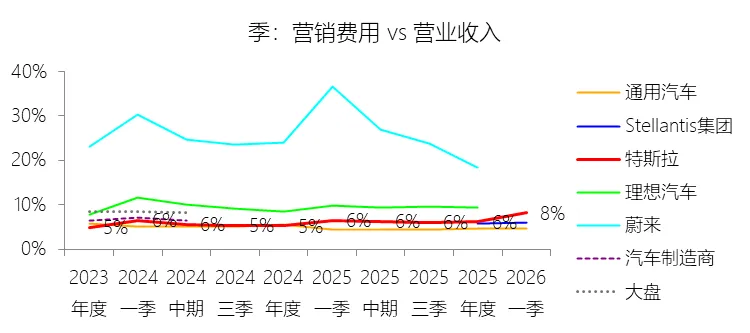

盈利能力方面,本季毛利率由去年同期16.2%显著回升至21.1%,主要得益于交付量增长带动的固定成本摊薄、原材料成本下降,以及保修准备金和关税退款等一次性收益。然而,研发费用同比增长38.11%(至19.46亿美元),营销费用同比增长46.52%(至18.33亿美元),分别占收入的8.69%和8.19%,反映出公司在人工智能项目和CEO股票薪酬方面的大幅投入。营业成本为176.67亿美元,成本率(78.92%)同比下降约4.78个百分点,呈现改善迹象。最终,本季实现净利润4.91亿美元,同比增长16.9%,但净利率仅2.19%,远低于公司历史均值(约7.72%),反映出费用侧的阶段性压力。归属于母公司股东的净利润为4.77亿美元,同比增长约16.6%。所得税方面,本季有效税率由去年同期约29%升至34.36%,进一步压缩了税后盈利空间。三、资产负债表结构

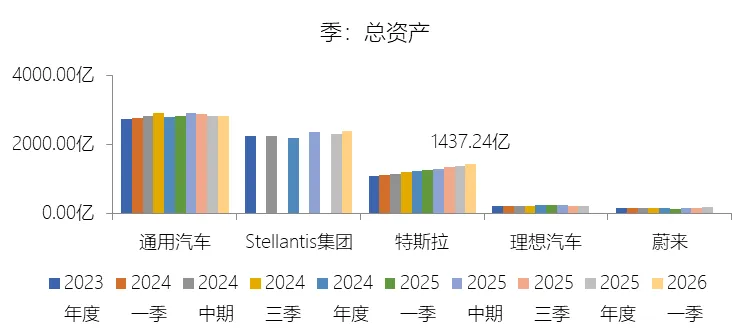

截至2026年第一季末,特斯拉总资产达1437.24亿美元,较年初增长4.29%。资产扩张的驱动因素包括AI基础设施持续投入带动的物业、厂房及设备净值增长(至432.13亿美元,占总资产30.07%),以及为支持Cybercab试产和新车型储备而增加的存货(144.34亿美元,环比上升约16.5%)。值得关注的是,公司本季完成了一笔对SpaceX约20亿美元的股权投资,对资产总额亦有推升作用。短期投资余额为281.40亿美元,占总资产19.58%,较年初继续增加。负债方面,总负债为589.22亿美元,负债率约41%,同比略有上升,仍远低于汽车制造商行业约74%的均值。本季长期债务增至209.37亿美元,主要系发行新债43.31亿美元超过偿债额35.30亿美元所致。应付账款及票据为146.96亿美元,其他应付款及应计费用为145.54亿美元,分别较年初增长约10%。股东权益为848.02亿美元,较年初增长约2.3%,留存收益达394.80亿美元,展示了公司内生积累的持续提升。流动性方面,现金及现金等价物余额为166.03亿美元,加计短期投资后约447.43亿美元,总体流动性充裕,但现金对总资产的比例(11.55%)较去年同期有所下降,反映出公司已将更多资金配置于短期投资和长期资产。四、现金流量

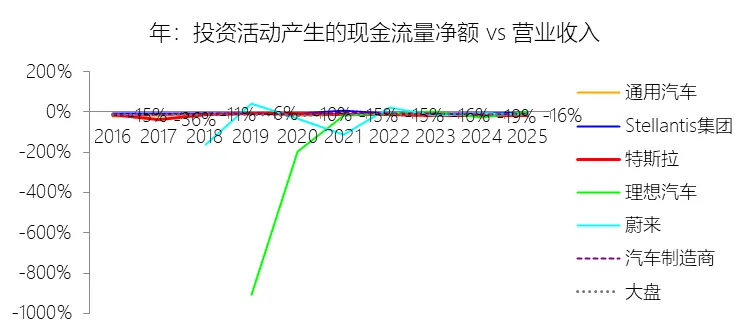

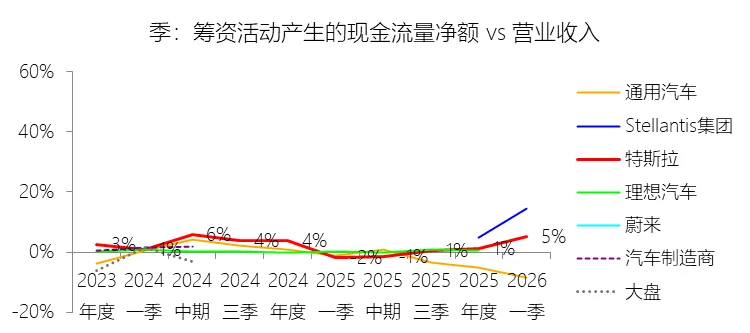

经营活动现金流为39.37亿美元,同比大幅增长82.6%,经营现金流率(占收入17.59%)明显优于去年同期,表明核心业务的现金转化能力有所恢复。投资活动净流出为50.23亿美元,主因资本支出(购置固定资产24.93亿美元)及短期投资净增配置所致,投资力度显著加强。筹资活动净流入为11.72亿美元,主要来源于本季净发行债券(43.31亿美元发行、35.30亿美元偿还)。期末现金余额为176.55亿美元,较年初基本持平(+0.22%)。五、估值分析

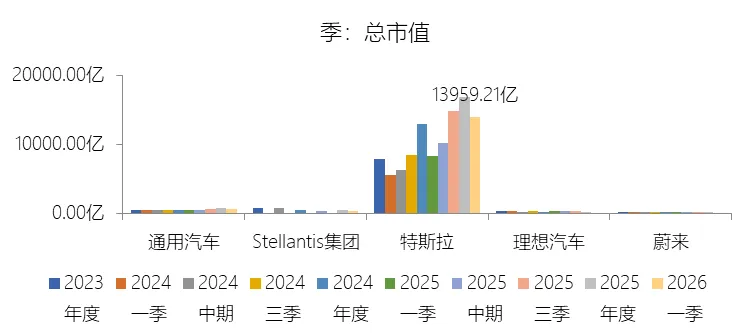

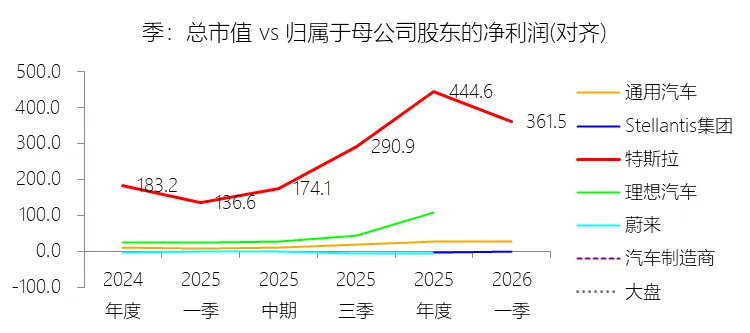

截至发稿,特斯拉TTM市盈率约为361.5—378.66倍,总市值约13959亿美元,较年初下降约17.3%,但仍远超汽车制造商行业及大盘的估值水平。该极高的估值倍数反映出市场已将特斯拉定性为人工智能与机器人公司,高度透支了对FSD、Robotaxi及Optimus等未来业务的利润预期。然而,当前仅2.19%的净利率和长期趋势性放缓的营收增速,与如此极端的估值倍数之间存在明显张力,安全边际不足。六、主要风险提示

展望未来,特斯拉面临多维度的关键风险。在技术与战略层面,FSD、Robotaxi及Optimus等业务的商业化进程存在技术落地慢于预期和监管不确定性的风险,CEO绩效奖励目标若与市场需求脱节,可能导致战略资源错配。在经营与供应链层面,电池关键矿产价格波动、全球贸易关税壁垒深化及多地产能扩张的执行风险,可能对利润率构成压力。在市场竞争与宏观层面,汽车行业的周期性特征、高利率压制消费支出、中国及欧洲市场竞争加剧,以及电动汽车激励政策的削减,均可能稀释公司的收入增速和单车盈利能力。此外,公司高度依赖埃隆·马斯克的个人决策,若马斯克精力分散或其个人持股发生强制出售,可能引发短期股价剧烈波动。与此同时,2026年及以后的资本支出预计大幅超过250亿美元,对公司现金流转化能力提出了较高要求,任何关于产品安全或AI伦理的负面公众认知亦可能损害品牌信誉与投资者信心。1.2优劣

特斯拉十大优势与十大劣势分析

一、十大核心优势

优势一:高度垂直整合的制造体系与成本控制能力

特斯拉在汽车行业中构建了极为罕见的垂直整合生产模式,将电池、电动总成、半导体、软件乃至一体化压铸工艺等关键环节全部纳入自主研发与生产范畴。这一体系使公司得以精准控制供应链成本,规避外部供应商的利润分润,并快速将工艺创新转化为量产优势。2026年第一季度,汽车毛利率从去年同期的16.2%显著回升至21.1%,正是这一能力的直接体现。与行业均值相比,特斯拉2016—2025年的平均营业成本率(约79.8%)低于汽车制造商均值约4.1个百分点,展现出持续优于同行的生产效率。优势二:全球超级工厂网络带来的规模效应

特斯拉在全球范围内布局了美国加州弗里蒙特、德克萨斯、上海、柏林等多座超级工厂,形成了覆盖三大核心市场的产能矩阵。这一网络使公司具备在全球范围内分散供应链风险、推进本土化采购并快速响应区域需求变化的能力。随着Cybercab在德克萨斯工厂启动试产,超级工厂体系正进一步向新品类延伸,多地协同的规模效应将成为支撑公司长期增长的重要基础。优势三:FSD自动驾驶软件与全球领先的真实驾驶数据积累

特斯拉的FSD(受监督)系统截至2026年已积累超过69亿英里的真实道路驾驶数据,远超任何竞争对手,形成了难以复制的数据护城河。FSD v14的推出被业界视为自动驾驶能力的代际跃升,并荣获《Motor Trend》2026年最佳驾驶辅助技术奖,标志着其在技术路线上的领先地位得到第三方权威认可。软件订阅模式所产生的近零边际成本收入,也持续为盈利能力提供高质量增量。优势四:多元化高增长业务引擎

特斯拉已不再是单一汽车制造商,而是构建了涵盖汽车、能源储存(Megapack、Powerwall)、超级充电网络、保险及二手车等多条业务线的综合平台。服务及其他业务在2026年第一季度实现了42%的强劲增长,能源业务的毛利率近30%,约为汽车业务的两倍,成为整体盈利质量的重要支撑。这种多元化结构使公司在汽车业务承压时仍能维持可观的现金流韧性。优势五:直销模式带来的品牌溢价与资本效率

特斯拉摒弃传统经销商体系,采用直接面向消费者的销售模式,通过官方网站及自营门店完成全流程交付。这一模式不仅避免了经销商的渠道利润分割,还使公司对客户体验和品牌传播拥有完整的掌控权,叠加OTA(空中升级)技术,实现了无需到店即可持续改善产品体验的能力,构建了传统车企难以模仿的差异化竞争壁垒。优势六:强劲的经营现金流与低杠杆的资产负债结构

2026年第一季度,特斯拉经营活动产生的现金流量净额为39.37亿美元,同比增长82.6%,经营现金流率(17.59%)显著高于行业均值。公司负债率约41%,远低于汽车制造商行业约74%的均值,反映出极为稳健的财务结构。股东权益累计至848亿美元,留存收益约395亿美元,从早年巨额亏损赤字到如今内生性资本积累的历史性转变,使公司拥有更强的自主融资能力和抗风险韧性。优势七:全球最大商用充电网络的先发优势

特斯拉超级充电网络在北美乃至全球范围内维持着覆盖最广、运行最稳定的快充基础设施领先地位。尽管随着网络向第三方开放,其排他性有所减弱,但在充电桩密度、响应速度和车机无缝集成体验方面,竞争对手仍存在相当差距。这一先发优势在用户购车决策中仍构成明显的品牌黏性来源。优势八:人工智能与机器人领域的战略布局

特斯拉正将自身从汽车制造商向AI与机器人公司转型。公司持续加大对AI算力基础设施(如超级计算机集群)的投入,并持有SpaceX约20亿美元的战略股权。Optimus人形机器人的开发进程不断推进,Robotaxi(自动驾驶出租车)业务已在多个州展开试点扩张,FSD v14.3持续迭代。这些布局使特斯拉在AI技术商业化的赛道上占据了独特的产业协同优势,并获得市场对其长期价值给予科技公司级别的估值溢价。优势九:品牌价值与全球用户的高度忠诚度

特斯拉是全球最具辨识度的电动车品牌之一,其基于技术创新与使命感("加速全球向可持续能源转型")构建的品牌资产,在用户群体中形成了超越传统汽车品牌的深度认同与情感联结。这一品牌资本在消费者购车决策中转化为可量化的复购率与口碑传播效应,并支撑公司在部分市场维持相对于同类型竞品的售价溢价。优势十:监管积分(Regulatory Credits)的持续性高利润收入

作为纯电动车行业的先行者,特斯拉持续通过向其他车企出售排放监管积分获取近乎零成本的额外利润来源。这一收入在过去数年中对公司净利润贡献显著,是提升净利率超越行业均值的重要推手之一,并在公司转型期间为研发投入提供了有力的财务缓冲。二、十大核心劣势

劣势一:净利率偏低,与极高估值严重背离

2026年第一季度,特斯拉净利率仅为2.19%,不仅远低于公司自身历史均值(约7.72%),也显著低于一家市盈率高达360倍以上的公司所应具备的盈利水平。极高的估值完全建立在对未来FSD、Robotaxi和Optimus的巨大利润预期之上,而当前的实际盈利规模与这一估值存在严峻的安全边际缺口。一旦新业务落地慢于预期,股价面临大幅回撤的风险。劣势二:核心汽车业务出现结构性需求疲软

2026年第一季度,特斯拉生产了408,386辆车,但仅交付358,023辆,形成逾5万辆的历史最大单季库存积压。这一产销倒挂模式已延续数个季度,与公司此前长期实行的"按需生产、零库存"运营哲学形成根本性背离,指向的是结构性而非季节性的需求问题。Model 3和Model Y合计占全部交付量的97%,产品线高度集中的脆弱性亦随之凸显。劣势三:研发与营销费用骤增,短期盈利压力上升

2026年第一季度,研发费用同比增长38%至19.46亿美元,营销费用同比增长47%至18.33亿美元,两者合计占营收的16.88%,远超历史均值,主要来自AI项目投入及CEO绩效奖励相关的股票薪酬支出。这种费用端的快速扩张在业务转型期具有一定必要性,但在营收增速和净利率双双承压的背景下,显著压缩了短期自由现金流空间,并在一定程度上削弱了盈利质量的稳定性。劣势四:能源储存业务增长出现意外大幅回落

能源业务此前一直被视为特斯拉多元化战略中最坚实的增长支柱。然而,2026年第一季度,能源储存部署量仅为8.8 GWh,较上季度的14.2 GWh下降约38%,较市场预期低近40%,创下数年来最大环比跌幅。考虑到该业务约30%的毛利率几乎是汽车业务的两倍,储能业务的疲软对整体盈利质量的侵蚀程度,远超单纯的交付量偏差所带来的影响,从根本上动摇了多元化增长叙事的有效性。劣势五:有效税率大幅上升侵蚀利润

本季所得税有效税率从去年同期约29%升至34.36%,同比上升约5.67个百分点,税负的显著增加使得尽管营业利润有所回升,税后净利润的改善幅度依然受限。历史上,特斯拉在中国等主要生产基地享有的所得税优惠政策是其净利率高于同行的重要原因之一,税率趋势性上行对这一优势的持续性构成潜在威胁。劣势六:长期债务规模快速扩张

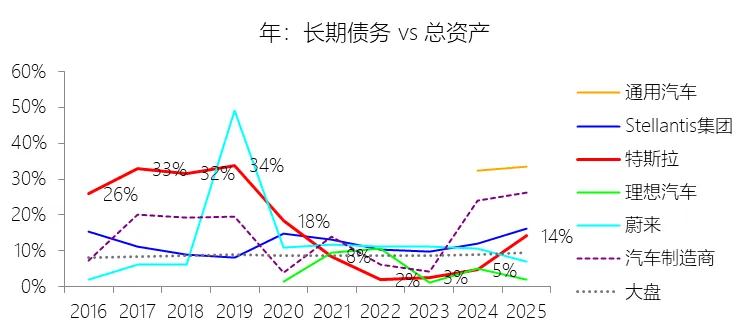

2026年第一季末,特斯拉长期债务为209.37亿美元,占总资产14.57%,较年初上升近10.34个百分点,已由近年来的低杠杆水平快速回升。本季净新增债务约8亿美元(发行43.31亿美元、赎回35.30亿美元),加之对AI基础设施的持续重资本投入,预计2026年全年资本支出将大幅超过250亿美元,自由现金流面临由正转负的压力,这对公司财务灵活性构成实质性约束。劣势七:市场竞争加剧,定价权受到系统性挑战

比亚迪2025年全年销售约320万辆电动车,约为特斯拉的两倍;宁德时代等中国供应链体系持续向全球蔓延。中国本土品牌凭借激进定价和本地化产品在亚太及欧洲市场快速蚕食特斯拉份额。传统车企在主要细分市场的电动化转型亦逐渐成形,Rivian等新势力的中价位产品(如R2)直接切入特斯拉的主销价格带。竞争格局的持续恶化使特斯拉在定价决策上陷入两难:降价刺激需求则压缩利润,不降价则面临订单流失,两者均对长期盈利能力形成压制。劣势八:马斯克个人因素引发的品牌风险与公司治理隐患

特斯拉的企业命运与马斯克个人形象高度捆绑。其参与美国政府顾问职务(DOGE)所引发的广泛政治争议,已在多个核心市场导致品牌好感度下滑,并被部分分析师认为是欧洲市场销售持续疲软的重要原因之一。与此同时,马斯克精力分散于特斯拉、SpaceX、xAI等多家企业,多名核心高管在2025年相继离职,均对公司执行层的稳定性构成潜在隐患。若马斯克因个人贷款义务被迫减持特斯拉股票,亦可能引发市场信心的剧烈震荡。劣势九:新业务商业化进程高度不确定,战略风险集中

FSD(受监督)的监管许可获批时间线、Robotaxi大规模商业部署的政策环境、Optimus人形机器人的量产节奏,均面临重大的技术攻克难度和跨国监管不确定性。财报文件明确指出,若2025年CEO绩效奖励计划中的AI技术目标未能如期实现或与市场需求脱节,将面临战略资源错配的风险。过度依赖尚未产生实质性收入的未来技术叙事支撑极高估值,一旦任何一个关键里程碑出现延迟,均可能引发估值体系的系统性重估。劣势十:产品线集中度过高,服务体验存在明显短板

当前特斯拉约97%的交付量来自Model 3和Model Y两款车型,Cybertruck等其他车型仍属小众产品,产品线多样性远逊于丰田、大众等传统巨头。与此同时,随着规模快速扩张,服务预约困难、等待周期长、售后满意度下滑等问题持续见诸用户反馈,成为品牌竞争力的潜在侵蚀因素。产品结构单一意味着公司整体收入高度依赖少数车型的市场表现,一旦这两款核心车型的需求出现较大波动,将对全公司的营收和利润产生不成比例的冲击。第2章利润表

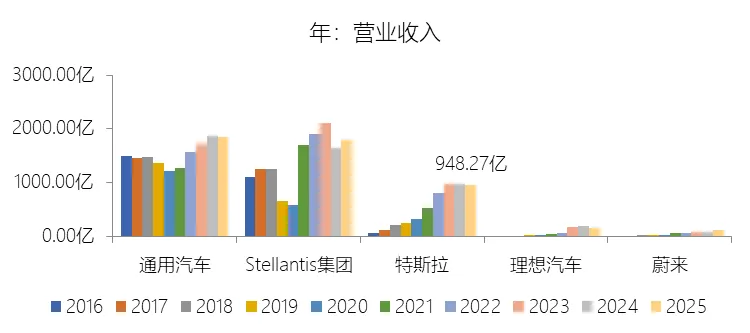

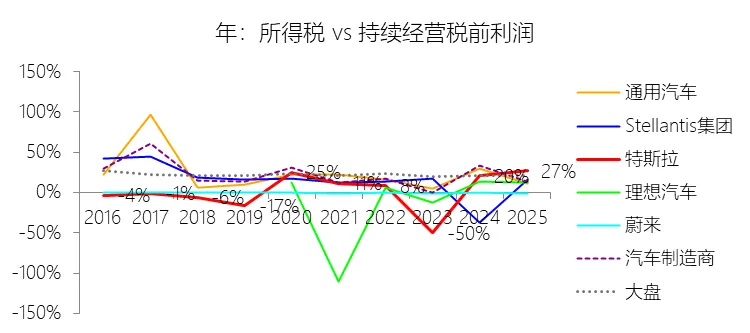

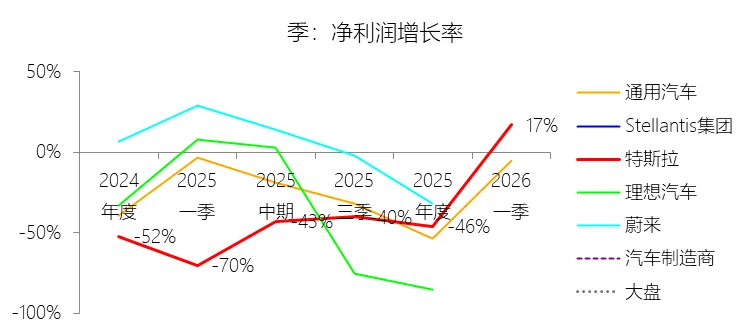

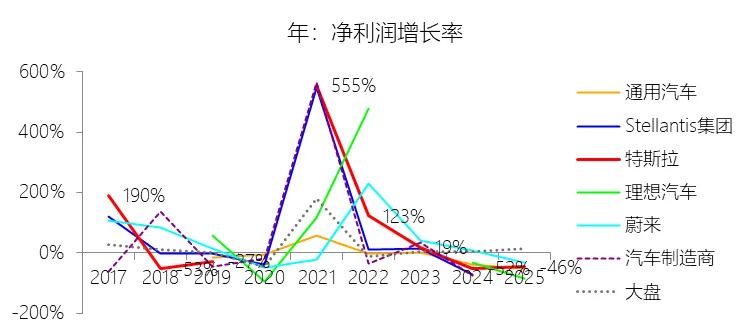

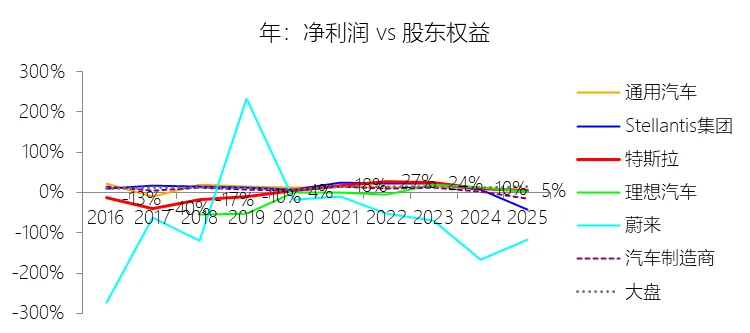

营业收入增长率:2026年第一季,特斯拉的营业收入为223.87亿美元,同比增长15.78%,增速同比上升25.01个百分点;2016-2025年(9年)增长1254.65%,年复合增长33.59%,比汽车制造商行业的复合增速高27.63个百分点,长期呈下降趋势。增速短期上升主要由于上一年度同期(2025年第一季度)因全球所有车辆工厂同步进行“New Model Y”产线转换导致了数周的生产损失,形成了较低的对比基数,而2026年第一季度现金交付量同比增长了约10%,且受销售组合驱动及美元兑外币走弱的积极影响,车辆平均销售价格有所提高,同时服务及其他业务(如二手车销量、付费超级充电、保险业务等)在当季实现了42%的强劲增长;增速长期下降主要由于随着公司业务规模不断扩大,在高基数上维持极高增长率的难度自然增加,且公司所处的汽车行业具有周期性,易受宏观经济波动、通胀压力及高利率环境导致消费者支出缩减的影响,此外,特斯拉为提升销量和应对竞争多次在产线升级或推新时调整价格,以及各国政府针对电动汽车的激励政策(如美国OBBBA法案)的变动或税收抵免的移除,均对营收增速产生了长期稀释作用;增速高于汽车制造商行业的复合增速主要由于特斯拉成功实现了从高端车型向Model 3和Model Y等大众市场车型的跨越,并通过在全球范围内建设和扩建多座超级工厂(如上海、柏林、德州工厂)持续释放产能,利用垂直整合的业务模式和成本创新策略(如本土化采购、先进制造技术)显著降低了单车成本并提升了价格竞争力,同时,公司不仅依靠车辆销售,还通过持续演进的FSD(受监督)自动驾驶软件服务、快速增长的能源发电与储能业务(如Megapack和Powerwall)以及不断扩张的全球充电和维修基础设施,构建了多元化的高增长引擎,使其在传统汽车行业转型期表现出远超同行的成长性。营业成本:2026年第一季,特斯拉的营业成本为176.67亿美元,同比增长9.18%,与营业收入的比例为78.92%(营业成本率,即1-毛利率),同比下降4.78个百分点;2016-2025年(10年),此项合计为4156.83亿美元,平均比例为79.80%,比汽车制造商行业的均值低4.1个百分点,长期呈上升趋势。营销费用:2026年第一季,特斯拉的营销费用为18.33亿美元,同比增长46.52%,与营业收入的比例为8.19%,同比上升1.72个百分点;2016-2025年(10年),此项合计为367.82亿美元,平均比例为7.06%,略低于汽车制造商行业的均值,长期呈下降趋势。研发费用:2026年第一季,特斯拉的研发费用为19.46亿美元,同比增长38.11%,与营业收入的比例为8.69%(研发费用率),同比上升1.41个百分点;2016-2025年(10年),此项合计为270.94亿美元,平均比例为5.20%,比汽车制造商行业的均值高2.84个百分点,长期呈下降趋势。所得税率:2026年第一季,特斯拉的所得税为2.57亿美元,同比增长52.07%,与持续经营税前利润的比例为34.36%(所得税率),同比上升5.67个百分点;2016-2025年(10年),此项合计为6.09亿美元,平均比例为1.49%,比汽车制造商行业的均值低22.03个百分点,长期呈上升趋势。净利率:2026年第一季,特斯拉的净利润为4.91亿美元,同比增长16.9%,与营业收入的比例为2.19%(净利率),同比上升0.02个百分点;2016-2025年(10年),此项合计为402.23亿美元,平均比例为7.72%,比汽车制造商行业的均值高5.43个百分点,长期呈上升趋势。比例短期上升主要由于虽然2026年第一季度受到研发和行政费用大幅增加(如AI项目投入和CEO奖金相关的股票薪酬支出)以及有效税率由29%升至34%的负面拖累,但该季汽车业务毛利率由去年同期的16.2%显著回升至21.1%,这主要受益于车辆交付量的稳步增长驱动了更好的固定成本分摊,原材料成本下降持续拉低单车成本,以及保修准备金和关税 refund 相关的一次性利好抵消了产品降价的影响;比例长期上升主要由于特斯拉成功度过了Model 3量产初期的亏损阵痛,实现了从年产数万辆向百万辆规模的历史性跨越,通过上海、柏林及德州工厂的持续扩产释放了强大的规模效应,并利用高度垂直整合的供应链、本土化采购及一体化压铸等工艺创新大幅削减了制造费用;同时,公司表现出极佳的运营杠杆,使得运营费用占营收比例随业务扩张而持续稀释,加之不断演进的FSD(受监督)软件服务及监管信贷销售提供了几乎零成本的利润增量;比例高于汽车制造商行业的均值主要由于特斯拉长期保持着远超同行的毛利率水平,其采用的直销模式摒弃了传统经销商的分润环节,不仅提升了资本效率,更使其在营销支出上保持高度集约;凭借在电池、动力总成及中央计算架构上的技术领先地位,公司能够将核心溢价留在体系内部而非外付给供应商;此外,作为纯电动车领军者,其通过销售监管信贷获得了持续且巨大的额外净利流入,结合在主要生产基地如中国所享受的特殊所得税优惠,使其综合盈利能力在传统车企转型的行业背景下保持领先。净利润增长率:2026年第一季,特斯拉的净利润为4.91亿美元,同比增长16.9%,增速同比上升87.01个百分点,长期呈下降趋势。归属于母公司股东的净利润:2026年第一季,特斯拉的归属于母公司股东的净利润为4.77亿美元,同比增长16.63%,与净利润的比例为97.15%,同比下降0.23个百分点;2016-2025年(10年),此项合计为402.03亿美元,平均比例为99.95%,比汽车制造商行业的均值高0.58个百分点,长期呈上升趋势。第3章资产负债表

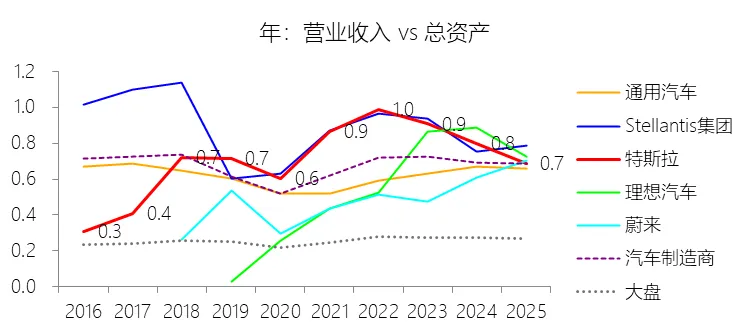

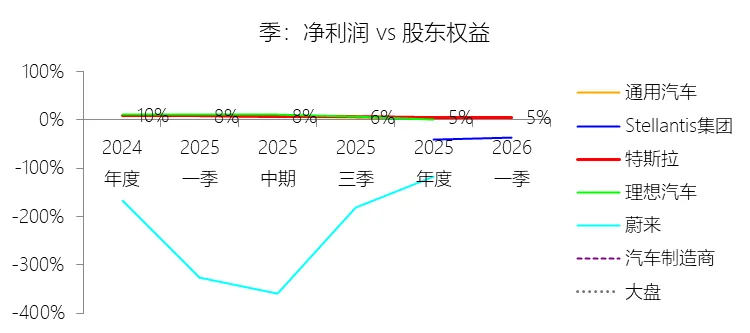

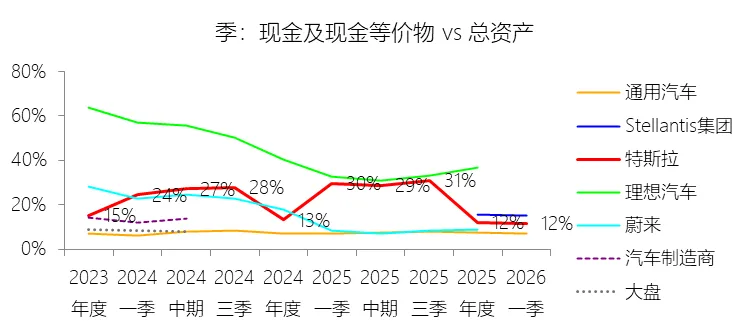

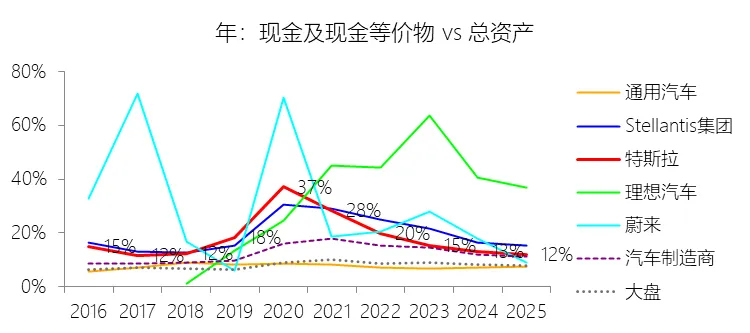

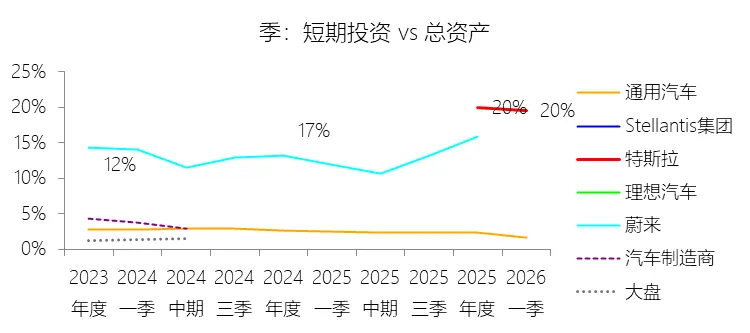

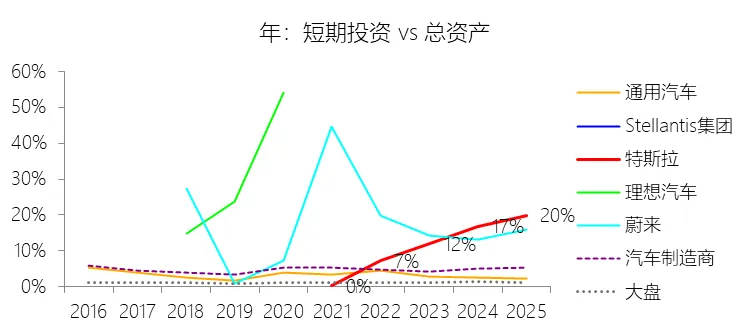

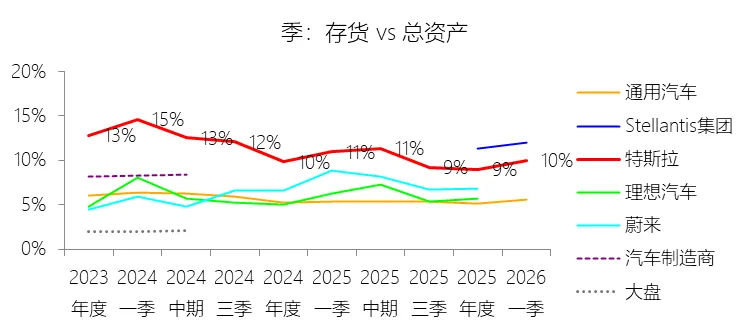

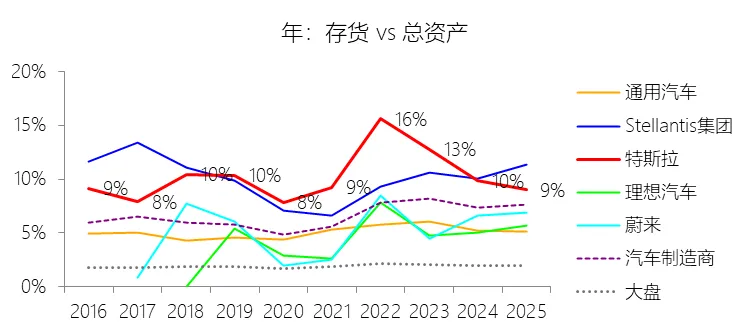

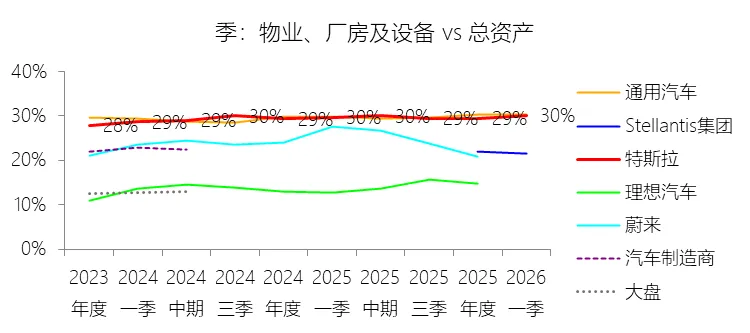

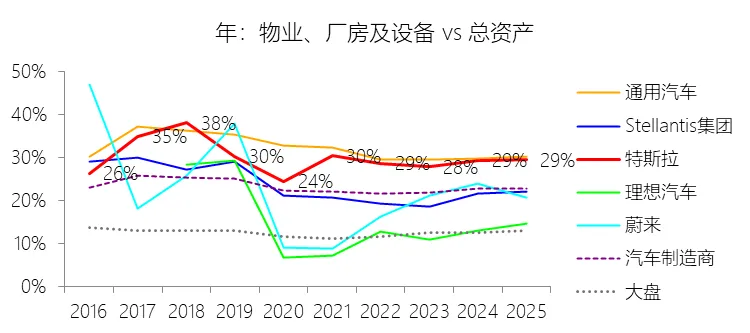

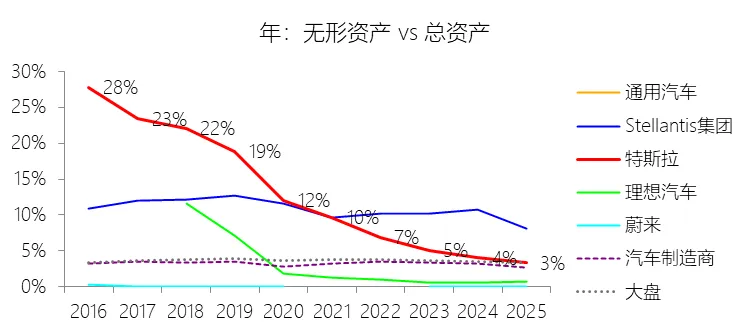

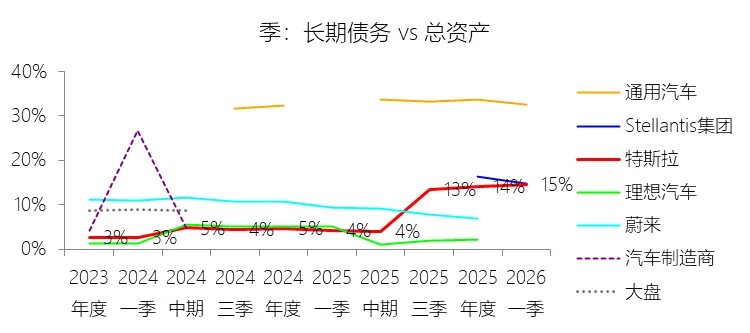

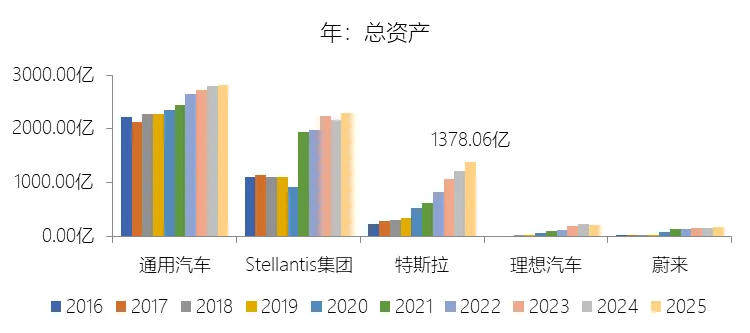

总资产增长率:2026年第一季末,特斯拉的总资产为1437.24亿美元,对比年初增长4.29%,增速同比(去年同期)上升1.8个百分点;2016-2025年(9年)增长508.04%,年复合增长22.21%,比汽车制造商行业的复合增速高15.8个百分点,长期呈下降趋势。增速短期上升主要由于公司在2026年第一季度持续加大对长期资产的投入,使得物业、厂房及设备净值较年初显著增长,特别是用于支持自动驾驶和人工智能项目的AI基础设施建设持续发力,同时,为了应对生产规模扩大和新车型(如New Model Y和Cybercab)的试产,公司增加了原材料及在制品的库存储备,加之本季完成了一笔对SpaceX价值20亿美元的股权投资,共同推动了资产总额的短期反弹;增速长期下降主要由于随着特斯拉资产规模从2016年的约226亿美元扩张至超过1400亿美元,在高基数上维持早期超高增长率的难度显著增加,且公司业务已进入成熟期,从依靠大规模外部股权和债务融资扩张资产负债表,转向主要利用内部经营产生的现金流进行自筹资金式的稳健扩张,资产增长回归至与业务规模匹配的合理区间;增速高于汽车制造商行业的复合增速主要由于特斯拉在全球范围内采取了激进的产能扩张策略,在不到十年的时间里连续落成并投产了上海、柏林及德州等多座超级工厂,其资本支出力度远超传统车企,同时,公司不仅投资于车辆制造,还利用高度垂直整合的模式将资产触角延伸至电池研发与制造、半导体供应链以及大规模AI训练集群(如数据中心和超级计算机),通过构建涵盖清洁能源与前沿AI技术的多元资产组合,实现了资产规模在行业转型期的跨越式增长。

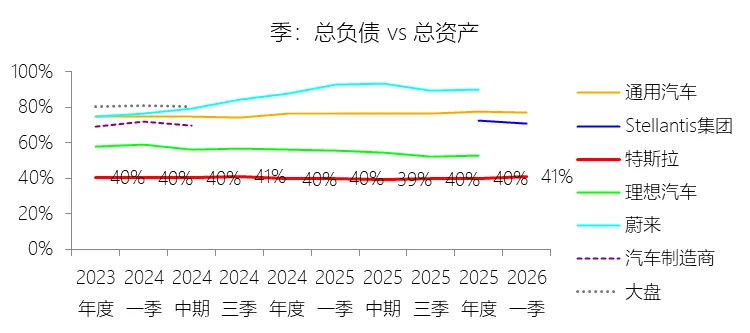

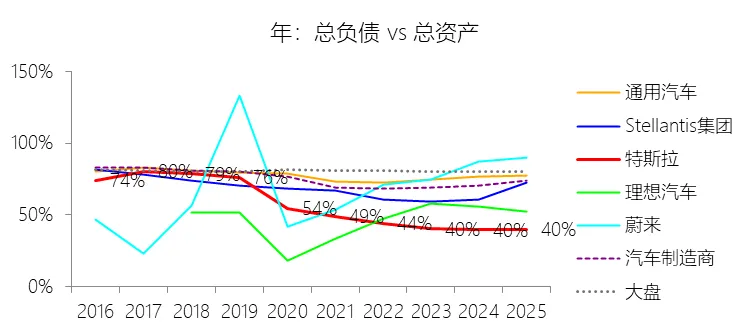

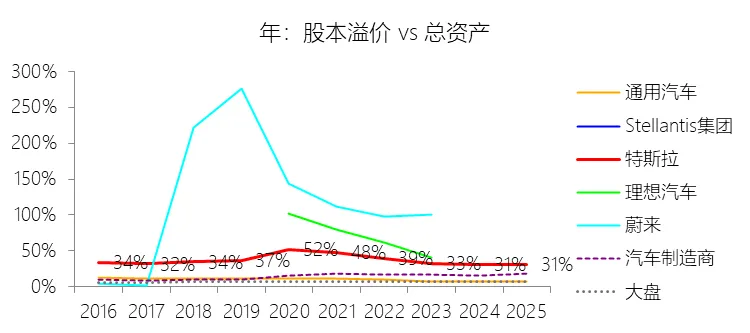

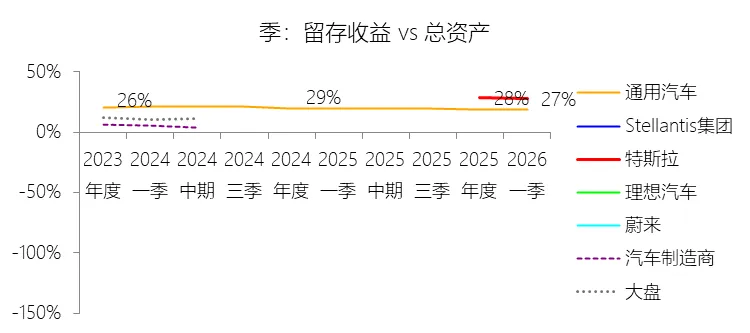

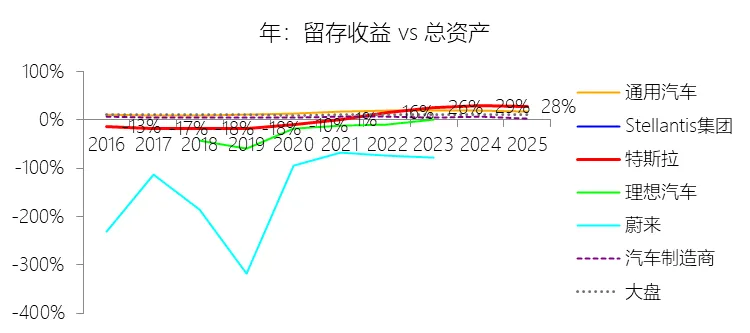

负债率:2026年第一季末,特斯拉的总负债为589.22亿美元,对比年初增长7.25%,与总资产的比例为41.00%(负债率),同比上升1.28个百分点;2016-2025年(10年),此项与总资产的平均比例为48.81%,比汽车制造商行业的均值低25.76个百分点,长期呈下降趋势。比例短期上升主要由于公司在2026年第一季度为支持Cybercab试点生产及全球工厂升级,增加了库存储备并导致应付账款规模大幅上升(该季增加14.01亿美元),且当季新发行债券43.31亿美元,明显超过了35.30亿美元的债务偿还额,叠加年前长期债务增长,使得总负债增速阶段性超过了总资产增速;比例长期下降主要由于公司从早期依靠外部融资扩张资产负债表的模式,成功转向依靠核心业务产生的强劲经营现金流进行“自筹资金”式扩张,通过积极偿还包括上海工厂固定资产贷款及各类到期票据在内的长期债务,持续压降负债规模,同时凭借Model 3和Model Y的规模效应使留存收益从早期的巨额赤字转为盈余近400亿美元,内生性的资产净值增长大幅摊薄了负债比例;比例低于汽车制造商行业的均值主要由于特斯拉长期保持着优于同行的盈利水平及极佳的现金转化效率,其直销模式规避了传统车企庞大的经销商渠道融资成本,使得资产结构更为精简,同时公司利用高度垂直整合的模式将经营溢价留在体系内,强大的自我造血能力使其能够不依赖高杠杆便能覆盖全球产能扩张与AI技术投入所需的庞大资本,展现出远超传统同业巨头的资本效率和财务抗风险韧性。总资产周转率:2026年Q1 TTM,特斯拉的总资产周转率为0.7次,同比下降0.08次;2016-2025年(10年),平均总资产周转率为0.8次,比汽车制造商行业的均值高0.09次,长期呈上升趋势。净资产收益率:2026年第一季末,特斯拉的股东权益为848.02亿美元,对比年初增长2.34%,净利润与股东权益的比例为4.63%(TTM净资产收益率),同比下降3.55个百分点;2016-2025年(10年),净利润与股东权益的平均比例为11.58%,比汽车制造商行业的均值高5.48个百分点,长期呈上升趋势。现金及现金等价物:2026年第一季末,特斯拉的现金及现金等价物为166.03亿美元,对比年初增长0.55%,与总资产的比例为11.55%,同比下降18.02个百分点;2016-2025年(10年),此项与总资产的平均比例为17.54%,比汽车制造商行业的均值高4.95个百分点,长期呈下降趋势。短期投资:2026年第一季末,特斯拉的短期投资为281.40亿美元,对比年初增长2.16%,与总资产的比例为19.58%,同比上升19.58个百分点;2021-2025年(5年)此项与总资产的平均比例为9.84%,比汽车制造商行业的均值高5.05个百分点,长期呈上升趋势。存货:2026年第一季末,特斯拉的存货为144.34亿美元,对比年初增长16.48%,与总资产的比例为10.04%,同比下降0.91个百分点;2016-2025年(10年),此项与总资产的平均比例为10.57%,比汽车制造商行业的均值高3.83个百分点,长期呈上升趋势。物业、厂房及设备:2026年第一季末,特斯拉的物业、厂房及设备为432.13亿美元,对比年初增长6.32%,与总资产的比例为30.07%,同比上升0.42个百分点;2016-2025年(10年),此项与总资产的平均比例为29.35%,比汽车制造商行业的均值高6.22个百分点,长期呈下降趋势。无形资产:2026年第一季末,特斯拉的无形资产为45.65亿美元,对比年初减少0.85%,与总资产的比例为3.18%,同比下降0.7个百分点;2016-2025年(10年),此项与总资产的平均比例为8.69%,比汽车制造商行业的均值高5.46个百分点,长期呈下降趋势。长期债务:2026年第一季末,特斯拉的长期债务为209.37亿美元,对比年初增长6.84%,与总资产的比例为14.57%,同比上升10.34个百分点;2016-2025年(10年),此项与总资产的平均比例为11.93%,比汽车制造商行业的均值低2.83个百分点,长期呈下降趋势。股本溢价:2026年第一季末,特斯拉的股本溢价为442.99亿美元,对比年初增长3.57%,与总资产的比例为30.82%,同比上升30.82个百分点;2016-2025年(10年),此项与总资产的平均比例为36.14%,比汽车制造商行业的均值高21.58个百分点,长期呈下降趋势。留存收益:2026年第一季末,特斯拉的留存收益为394.80亿美元,对比年初增长1.22%,与总资产的比例为27.47%,同比上升27.47个百分点;2016-2025年(10年),此项与总资产的平均比例为13.34%,比汽车制造商行业的均值高7.84个百分点,长期呈上升趋势。

负债率:2026年第一季末,特斯拉的总负债为589.22亿美元,对比年初增长7.25%,与总资产的比例为41.00%(负债率),同比上升1.28个百分点;2016-2025年(10年),此项与总资产的平均比例为48.81%,比汽车制造商行业的均值低25.76个百分点,长期呈下降趋势。比例短期上升主要由于公司在2026年第一季度为支持Cybercab试点生产及全球工厂升级,增加了库存储备并导致应付账款规模大幅上升(该季增加14.01亿美元),且当季新发行债券43.31亿美元,明显超过了35.30亿美元的债务偿还额,叠加年前长期债务增长,使得总负债增速阶段性超过了总资产增速;比例长期下降主要由于公司从早期依靠外部融资扩张资产负债表的模式,成功转向依靠核心业务产生的强劲经营现金流进行“自筹资金”式扩张,通过积极偿还包括上海工厂固定资产贷款及各类到期票据在内的长期债务,持续压降负债规模,同时凭借Model 3和Model Y的规模效应使留存收益从早期的巨额赤字转为盈余近400亿美元,内生性的资产净值增长大幅摊薄了负债比例;比例低于汽车制造商行业的均值主要由于特斯拉长期保持着优于同行的盈利水平及极佳的现金转化效率,其直销模式规避了传统车企庞大的经销商渠道融资成本,使得资产结构更为精简,同时公司利用高度垂直整合的模式将经营溢价留在体系内,强大的自我造血能力使其能够不依赖高杠杆便能覆盖全球产能扩张与AI技术投入所需的庞大资本,展现出远超传统同业巨头的资本效率和财务抗风险韧性。总资产周转率:2026年Q1 TTM,特斯拉的总资产周转率为0.7次,同比下降0.08次;2016-2025年(10年),平均总资产周转率为0.8次,比汽车制造商行业的均值高0.09次,长期呈上升趋势。净资产收益率:2026年第一季末,特斯拉的股东权益为848.02亿美元,对比年初增长2.34%,净利润与股东权益的比例为4.63%(TTM净资产收益率),同比下降3.55个百分点;2016-2025年(10年),净利润与股东权益的平均比例为11.58%,比汽车制造商行业的均值高5.48个百分点,长期呈上升趋势。现金及现金等价物:2026年第一季末,特斯拉的现金及现金等价物为166.03亿美元,对比年初增长0.55%,与总资产的比例为11.55%,同比下降18.02个百分点;2016-2025年(10年),此项与总资产的平均比例为17.54%,比汽车制造商行业的均值高4.95个百分点,长期呈下降趋势。短期投资:2026年第一季末,特斯拉的短期投资为281.40亿美元,对比年初增长2.16%,与总资产的比例为19.58%,同比上升19.58个百分点;2021-2025年(5年)此项与总资产的平均比例为9.84%,比汽车制造商行业的均值高5.05个百分点,长期呈上升趋势。存货:2026年第一季末,特斯拉的存货为144.34亿美元,对比年初增长16.48%,与总资产的比例为10.04%,同比下降0.91个百分点;2016-2025年(10年),此项与总资产的平均比例为10.57%,比汽车制造商行业的均值高3.83个百分点,长期呈上升趋势。物业、厂房及设备:2026年第一季末,特斯拉的物业、厂房及设备为432.13亿美元,对比年初增长6.32%,与总资产的比例为30.07%,同比上升0.42个百分点;2016-2025年(10年),此项与总资产的平均比例为29.35%,比汽车制造商行业的均值高6.22个百分点,长期呈下降趋势。无形资产:2026年第一季末,特斯拉的无形资产为45.65亿美元,对比年初减少0.85%,与总资产的比例为3.18%,同比下降0.7个百分点;2016-2025年(10年),此项与总资产的平均比例为8.69%,比汽车制造商行业的均值高5.46个百分点,长期呈下降趋势。长期债务:2026年第一季末,特斯拉的长期债务为209.37亿美元,对比年初增长6.84%,与总资产的比例为14.57%,同比上升10.34个百分点;2016-2025年(10年),此项与总资产的平均比例为11.93%,比汽车制造商行业的均值低2.83个百分点,长期呈下降趋势。股本溢价:2026年第一季末,特斯拉的股本溢价为442.99亿美元,对比年初增长3.57%,与总资产的比例为30.82%,同比上升30.82个百分点;2016-2025年(10年),此项与总资产的平均比例为36.14%,比汽车制造商行业的均值高21.58个百分点,长期呈下降趋势。留存收益:2026年第一季末,特斯拉的留存收益为394.80亿美元,对比年初增长1.22%,与总资产的比例为27.47%,同比上升27.47个百分点;2016-2025年(10年),此项与总资产的平均比例为13.34%,比汽车制造商行业的均值高7.84个百分点,长期呈上升趋势。第4章现金流量表

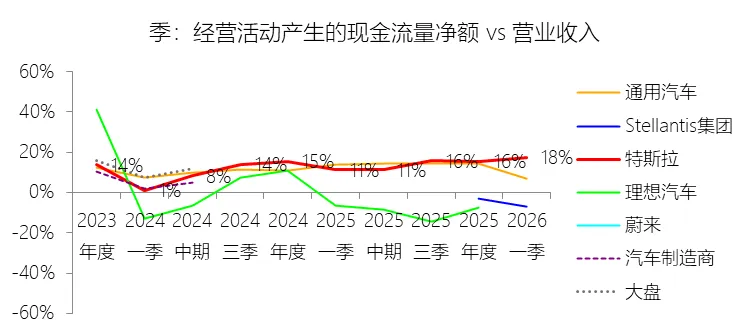

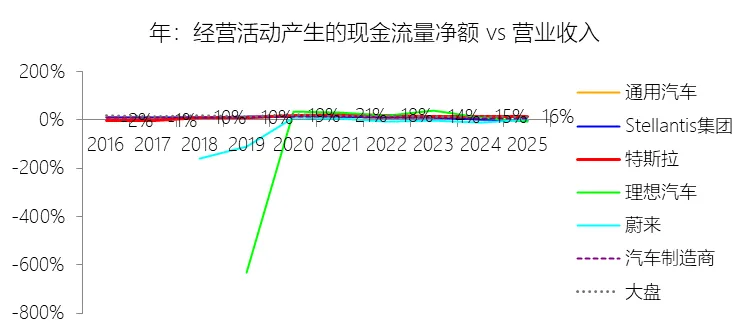

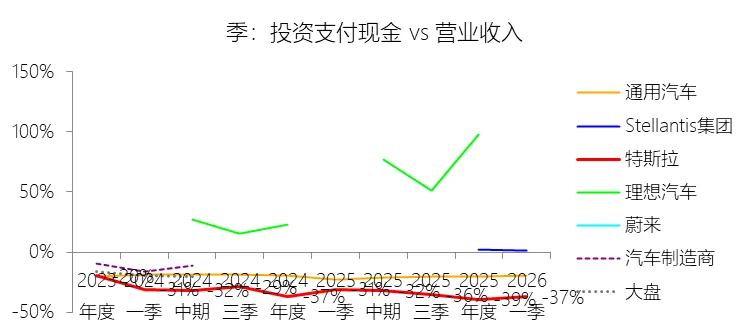

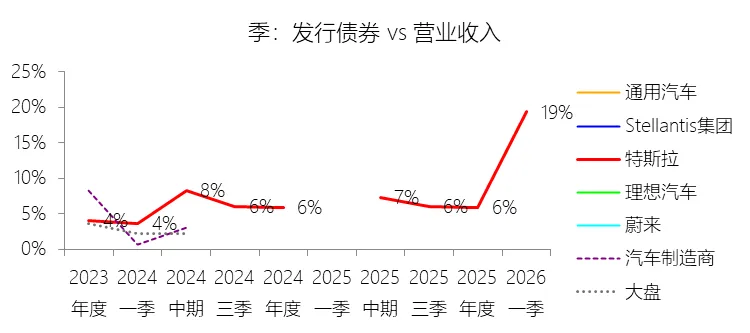

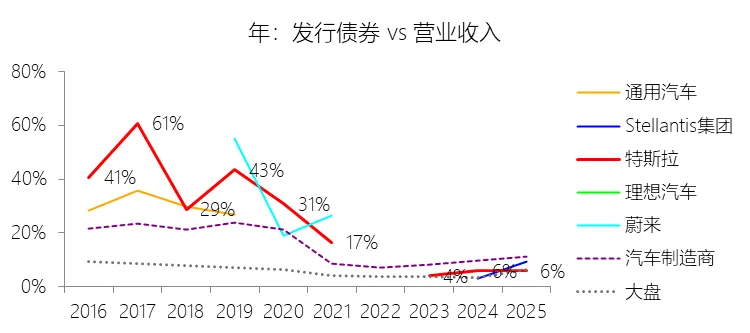

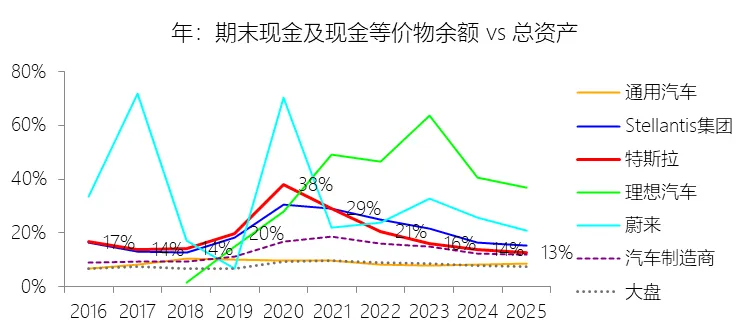

经营活动产生的现金流量净额:2026年第一季,特斯拉的经营活动产生的现金流量净额为39.37亿美元,同比增长82.61%,与营业收入的比例为17.59%,同比上升6.44个百分点;2016-2025年(10年),此项合计为794.08亿美元,平均比例为15.24%,比汽车制造商行业的均值高5.36个百分点,长期呈上升趋势。投资支付现金:2026年第一季,特斯拉的投资支付现金为-83.18亿美元,绝对值同比增长38.29%,与营业收入的比例为-37.16%,同比下降6.05个百分点;2021-2025年(5年)此项合计为-981.43亿美元,平均比例为-18.84%,比汽车制造商行业的均值低10.87个百分点,长期呈下降趋势。投资业务其他项目:2026年第一季,特斯拉的投资业务其他项目为57.88亿美元,同比减少1.16%,与营业收入的比例为25.85%,同比下降4.43个百分点;2016-2025年(10年),此项合计为714.49亿美元,平均比例为13.72%,比汽车制造商行业的均值低2.97个百分点,长期呈上升趋势。投资活动产生的现金流量净额:2026年第一季,特斯拉的投资活动产生的现金流量净额为-50.23亿美元,绝对值同比增长204.24%,与营业收入的比例为-22.44%,同比下降13.9个百分点;2016-2025年(10年),此项合计为-818.72亿美元,平均比例为-15.72%,比汽车制造商行业的均值低4.89个百分点,长期呈上升趋势。发行债券:2026年第一季,特斯拉的发行债券为43.31亿美元,与营业收入的比例为19.35%,同比上升19.35个百分点;2016-2025年(10年),此项合计为606.93亿美元,平均比例为11.65%,比汽车制造商行业的均值低2.57个百分点,长期呈下降趋势。筹资活动产生的现金流量净额:2026年第一季,特斯拉的筹资活动产生的现金流量净额为11.72亿美元,与营业收入的比例为5.24%,同比上升6.95个百分点;2016-2025年(10年),此项合计为190.86亿美元,平均比例为3.66%,比汽车制造商行业的均值高1.43个百分点,长期呈下降趋势。期末现金及现金等价物余额:2026年第一季末,特斯拉的期末现金及现金等价物余额为176.55亿美元,对比年初增长0.22%,与总资产的比例为12.28%,同比下降1.5个百分点;2016-2025年(10年),此项与总资产的平均比例为18.51%,比汽车制造商行业的均值高5.25个百分点,长期呈下降趋势。第5章估值

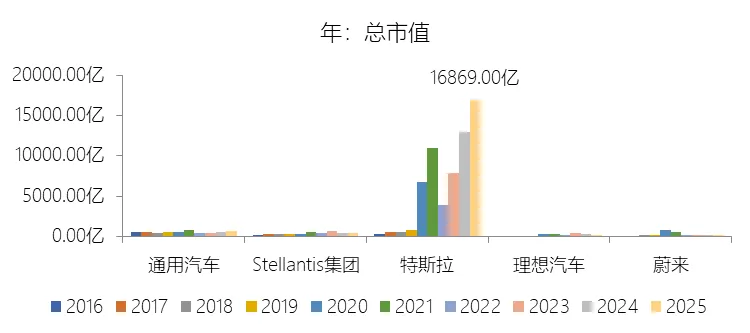

市值增长率:2026年第一季末,特斯拉的总市值为13959.21亿美元,对比年初减少17.25%,增速同比(去年同期)上升18.5个百分点;2016-2025年(9年)增长4786.17%,年复合增长54.05%,比汽车制造商行业的复合增速高22.65个百分点,长期呈下降趋势。增速短期上升主要由于上一年度同期(2025年第一季度)因全球所有车辆工厂同步进行“New Model Y”产线转换导致交付量下滑,形成了极低的市值对比基数,而在2026年第一季度,汽车毛利率显著回升至21.1%,且公司通过对SpaceX的股权投资及Cybercab、AI算力基础设施的推进,强化了市场对其向人工智能转型逻辑的认可,带动了估值水平的修复;增速长期下降主要由于特斯拉市值规模已从早期的百亿级跨越式增长至万亿级,在高基数上维持超高复合增长率的难度自然增加,同时汽车行业具有周期性,全球高利率环境及宏观经济波动对耐用消费品支出的压制,加之市场竞争加剧导致的定价权稀释,均对公司长期的市值扩张速度产生了摊薄效应;增速高于汽车制造商行业的复合增速主要由于特斯拉成功打破了传统硬件制造的估值体系,通过持续演进的FSD(受监督)自动驾驶软件、全球领先的AI算力集群以及人形机器人Optimus等布局,获得了远超传统车企的科技溢价,其高度垂直整合的供应链、远超同行的毛利率表现以及在能源储能(如Megapack)等多元化高增长引擎上的先发优势,使其在行业转型背景下表现出卓越的内生价值扩张能力。市盈率:2026年Q1 TTM,特斯拉的归属于母公司股东的净利润(对齐)为38.62亿美元,对比年初增长1.79%,总市值与归属于母公司股东的净利润(对齐)的比例为361.5倍(市盈率),对比年初下降83.17个倍数;2016-2025年(10年),此项合计为402.03亿美元,平均比例为152.9倍,比汽车制造商行业的均值高81.73个倍数,长期呈上升趋势。综合估值:截至发稿日,特斯拉378.66倍的TTM市盈率从财务维度衡量处于明显高估水平。这一数值不仅显著高于公司2016-2025年(10年)平均152.9倍的市盈率水平,更远超大盘约28倍及汽车制造商行业2023年约31.9倍的平均水平。该极高的估值倍数反映了资本市场已完全脱离传统汽车制造的估值体系,将其定性为一家人工智能(AI)与机器人公司,定价中高度透支了未来关于FSD(受监督)自动驾驶软件、Robotaxi(自动驾驶出租车)业务以及Optimus人形机器人的利润预期。然而,从当前的经营现状看,特斯拉2026年第一季度的净利率仅为2.19%,远低于7.72%的历史均值,且营收增速长期呈现下降趋势,目前的盈利规模尚无法支撑如此极端的估值倍数。此外,公司正面临行业周期性压力、高利率导致的消费者支出缩减、价格战导致的单车毛利承压,以及OBBBA等政策变动带来的挑战。若2025 CEO绩效奖励相关的AI技术及Robotaxi等目标未能如期实现或与市场需求脱节,这种高溢价的估值逻辑将面临资产减值及股价大幅回撤的严重风险,因此当前的市盈率缺乏足够的安全边际。风险提示:未来十年,特斯拉的业绩增长面临着多维度的关键风险。首先,公司正处于从传统汽车制造向人工智能(AI)与机器人转型的关键期,其未来业务高度依赖于FSD(受监督)自动驾驶、Robotaxi及Optimus人形机器人等新技术的开发与商业化落地,但这些前沿领域涉及复杂的技术挑战及不断变化的国际、联邦和州级监管法律,存在产品落地晚于预期、法律受限或难以在短期内产生预期财务回报的风险。特别是2025 CEO绩效奖励计划中的技术目标可能与未来市场需求脱节,若相关AI创新无法获得消费者广泛认可,可能导致公司错失其他市场机会并面临战略失误或资产减值的风险。在经营与制造层面,特斯拉面临着巨大的固定成本压力及供应链不确定性。随着生产规模跨越式增长,公司对电池原材料(如锂、镍、钴)及半导体的需求量剧增,全球供应链的任何中断或材料价格剧烈波动都将直接稀释其利润率。同时,公司在全球多地(如德州、柏林及未来的墨西哥工厂)同时进行的产能扩张与产线升级计划存在工期延误、成本超支及本地化人才招募困难等执行风险。此外,全球贸易政策的剧烈波动,尤其是2025年起深化的关税壁垒及贸易限制,可能增加全球供应链的复杂性并削弱其在关键市场(如中国、欧洲)的竞争力。在市场竞争与宏观环境方面,汽车行业具有天然的周期性。高利率环境及宏观经济波动持续压制耐用消费品支出,可能导致订单率下降及价格战进一步加剧,从而侵蚀单车毛利。同时,传统车企的转型及新兴造车势力的快速崛起,使得特斯拉在入门级豪华轿车及SUV等核心细分市场的定价权面临挑战。此外,各国政府针对电动汽车的经济激励政策(如美国OBBBA法案)的撤销或削减,可能会抑制消费者需求并对其营收增速产生长期稀释作用。最后,管理层与品牌信誉风险亦不容忽视。特斯拉高度依赖CEO埃隆·马斯克的决策及其所投入的精力,若马斯克因其他业务分散精力或因满足个人贷款义务而被强制出售特斯拉股票,可能引发股价大幅回撤。同时,随着AI算力基础设施(如数据中心)建设需求的指数级增长,公司在2026年及以后的资本支出预计将大幅超过250亿美元,这对公司的现金流转化能力提出了极高要求。任何关于产品安全、数据隐私或AI伦理的负面公众认知,都可能通过社交媒体迅速发酵,损害品牌信誉并削弱投资者对公司长期增长前景的信心。