一、核心数据|净利翻近3倍,现金流由负转正

关键亮点:

营收29.69亿元:下游需求旺盛,产能全面释放 净利润2.82亿元:盈利质量大幅提升 扣非净利润314%增长:主业盈利能力极强 经营现金流5352万元:去年同期-4784万元,现金流转正 每股收益1.65元:同比增长283.72%

二、科技底色|研发+产能,硬科技投入不设限

1.研发投入:技术护城河持续加宽

一季度研发费用9822万元,同比增长25.4% 聚焦高精度模具、高效能电机铁芯、新型锂电结构件 技术壁垒转化为高毛利、高订单、高客户粘性

2.产能扩张:在建工程暴增41%

在建工程9.63亿元,环比大增41.08% 固定资产投资加速,为下半年放量打底 合同负债5378万元,环比增39.74%,订单饱满

3.资金安全垫厚实

货币资金13.39亿元,环比大增55.63% 理财赎回+回款改善,现金流健康 为技术研发与并购扩张提供充足弹药

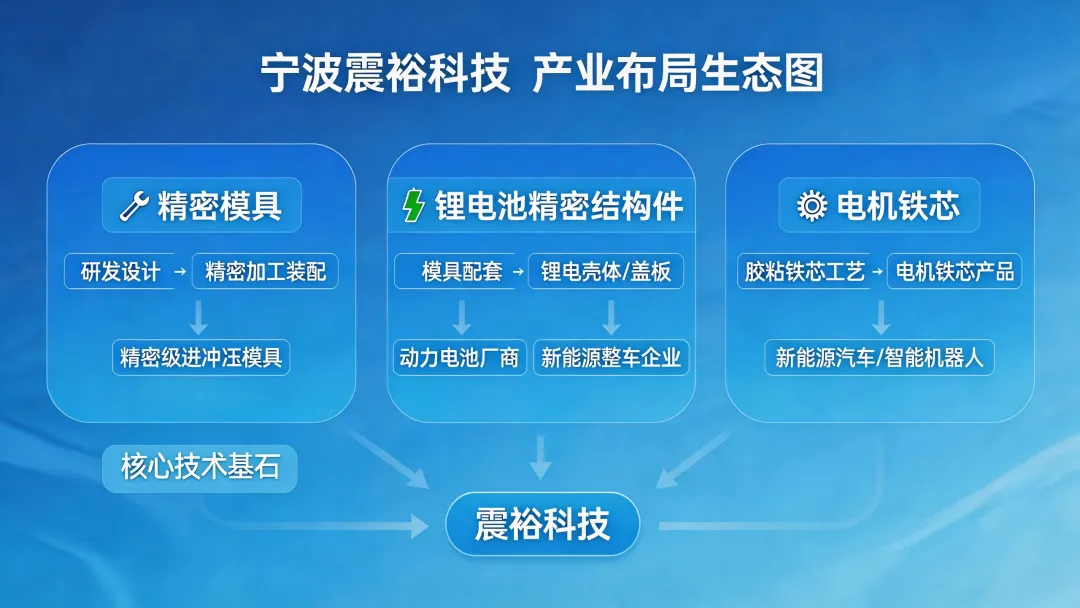

三、产业逻辑|新能源+智能制造,双赛道共振

三大业务支撑高增长

1.锂电池结构件:全球动力电池扩产,刚需龙头

2.电机铁芯:新能源车+工业电机双轮驱动

3.精密模具:技术底座,高毛利、高壁垒

增长逻辑清晰

下游:宁德时代、比亚迪等龙头需求旺盛 中游:公司产能释放+良率提升 上游:原材料价格平稳,毛利率改善

四、资本视角|机构重仓,股权结构稳定

股东总数17,028户,筹码集中 鹏华、永赢、广发、易方达等主流基金重仓 香港中央结算公司加仓,外资认可 实控人股权稳定,一致行动人架构清晰

五、科技视角解读|为什么震裕能持续高增长?

1.技术领先→份额提升→规模效应

2.精密制造能力→多领域复用→第二增长曲线

3.研发持续投入→产品迭代→穿越周期

六、总结|硬科技企业的典型样本

营收利润双击 现金流大幅改善 研发产能双增 赛道景气度向上