大家好,我是玩家POM。最近美股半导体板块太卷了!Intel先交出一份靓丽财报,AMD紧随其后也大超预期,尤其是CPU业务表现亮眼,盘后直接暴拉超16%,一个月累计涨幅接近翻倍。很多朋友问:现在还能上车吗?今天我们就来系统拆解一下。

1. AMD财报解读 + 近一个月走势复盘

AMD Q1 2026财报亮点(5月5日发布):

•

营收:103亿美元,同比增长38%,大幅超预期(预期约99亿)。

•

Data Center(数据中心,AI核心):58亿美元,同比+57%,创纪录!EPYC服务器CPU和Instinct GPU双双强劲。

•

Client(客户端/Ryzen):29亿美元,同比+26%,市场份额持续提升。

•

Non-GAAP EPS:1.37美元,同比增长43%。

•

Q2指引:112亿美元左右,乐观。

•

CEO Lisa Su更将2030年服务器CPU TAM(总可寻址市场)上调至超1200亿美元,强调Agentic AI和推理对CPU的需求爆发。

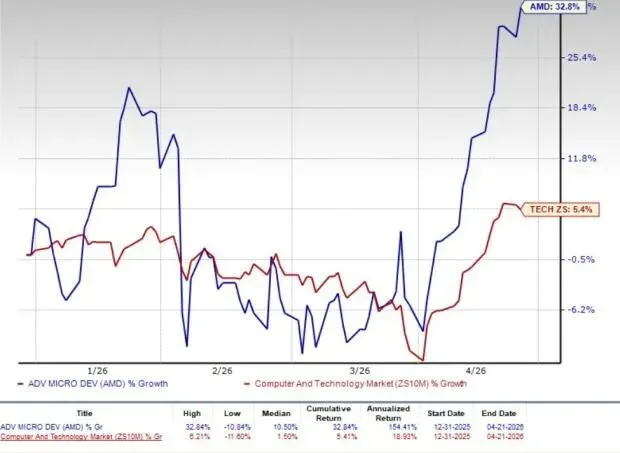

近一个月走势:4月AMD一度暴涨超74%,从低位200美元附近冲到350+美元。财报后盘后继续大涨至410-414美元附近,单日市值增加近千亿美元。整个AI+CPU叙事被彻底点燃,市场从“GPU独大”转向“CPU+GPU协同”。

Intel Q1数据中心AI业务也超预期在先,AMD接力,CPU板块整体被重估。但AMD当前估值已不便宜(Trailing P/E超130倍),短期获利盘压力不小。

2. 美股CPU相关公司估值对比(2026年5月最新)

目前主流做CPU/相关架构的公司有:Intel (INTC)、AMD、Arm Holdings (ARM)、Qualcomm (QCOM) 等。它们定位不同,估值也天差地别:

| 公司 | 主要业务 | 当前股价(约) | 市值(约) | Trailing P/E | Forward P/E | 特点 |

|---|---|---|---|---|---|---|

| AMD | 数据中心CPU/GPU、Ryzen、AI | 355-414 | ~560-580B | ~130-134 | ~45-50 | AI服务器+客户端双引擎,增长最猛但估值最高 |

| Intel (INTC) | 传统CPU、数据中心、Foundry | 108 | ~480-540B | 负值(亏损) | ~119 | turnaround故事,Foundry+AI CPU复苏,但执行风险高 |

| ARM | IP授权(手机/边缘/数据中心CPU架构) | 208-210 | ~216-225B | ~270-286 | ~100 | 生态壁垒强,增长潜力大但兑现较慢,估值泡沫明显 |

| QCOM | Snapdragon(移动/汽车/边缘AI)、新兴数据中心 | 186-187 | ~177-196B | ~19-20 | ~15-16 | 估值最合理,多元化+股息,边缘AI核心玩家 |

总结对比:

•

AMD:增长最激进,AI数据中心份额提升快,但追高风险最大。

•

INTC:估值看似“便宜”(因亏损),但复苏不确定性高,适合赌大反弹。

•

ARM:纯成长故事,IP授权高毛利,但P/E超270倍,波动剧烈。

•

QCOM:最“稳”,前瞻估值最低,手机+汽车+边缘AI多点开花,还有分红。

3. 给散户的建议:买哪一只最稳健?

短期(1-3个月):AMD势头最猛,财报催化下可能继续冲,但已大涨后建议轻仓或观望,等回调(比如380以下)再考虑。获利回吐风险不小。

中长线(6-24个月):

•

最稳健推荐:QCOM。估值最友好、业务多元化(不全押AI数据中心)、有股息护体,边缘AI+汽车是确定性较强的增长点。适合风险承受力中等的散户作为核心配置。

•

想搏高弹性:AMD(看好AI服务器CPU+GPU),但仓位别超过20-30%,分批买。

•

高风险高回报:ARM(长期生态王者),适合小仓位。

•

Intc:更像“困境反转”赌注,适合有耐心的玩家。

通用风险提醒:

•

AI资本开支趋势长期看好,但宏观利率、地缘、竞争(NVDA主导)都会影响波动。

•

科技股弹性大,千万不要All in,建议组合配置 + 严格止损。

•

关注后续财报、AI大会和宏观数据。

总结:AMD一个月翻倍是基本面+叙事共振的结果,财报后短期还有惯性,但位置已高。散户最稳的选择还是QCOM作为底仓,AMD作为进攻仓。股市有风险,投资需谨慎,以上仅为公开信息分析,非投资建议。请结合自身情况决策,并及时查看最新数据。

欢迎留言讨论你的持仓和看法!我们下期见~

(数据来源:公司IR、Yahoo Finance等,截至2026年5月6日左右,实时变化请以最新为准)