文前勘正:

上一篇分析中,关于另一实体Butterfly Effect Global Holdings Pte. Ltd.信源出现错误,新加坡仅存在唯一实体Butterfly Effect Pte. Ltd.,需予以修正。但即便剥离这一层信息,仅基于 Meta 的财报披露,核心结论仍可以独立推导成立。

其次,本文所有推测均基于公开信息进行商业逻辑分析,仅为个人观点,不构成任何投资或法律意见。

文|Lorraine

这是从 Meta 财报拆解 Manus 的第二篇内容。

在发出第一篇分析后,我补充研读了 Meta 2026 年 Q1 的财报以及投资机构在 SEC合规申报的文件,结合最新发现,得出了几个判断:

1. 确实交割了,但 Meta 的尾款,大头还没付。

2. 在这场震动全行业的收购案中,除了Benchmark,其余早期投资机构大概率都处于等米下锅的状态,所以市场盛传的投资人 Q1 已经分了 Carry,应该是 PR 动作。

3. Meta 并不傻,他们应对这场风波的后手,准备得比外界预想的早得多。

请看下文。

从买方披露倒推交易状态

为了理解这笔交易,我们先从一个现实约束开始:真正可穿透的信息,其实只剩下买方。

卖方结构看起来是清晰的,分别对应两个主要的法律实体:

Butterfly Effect PTE. LTD.:2023年在新加坡注册的实体公司,也是核心运营公司。

BUTTERFLY EFFECT HOLDING LIMITED:注册于开曼群岛(Cayman Islands),为上述新加坡实体的 100% 控股股东,推测为其美元融资的顶层实体,也是未来恢复 Cap Table 的最终战场。

如果只从工商层面看,自 2023 年 8 月 2 日注册以来,该新加坡实体的股权从未发生过任何转让或增发(股份历史记录显示仅有成立当日的一笔记录)。

这证明了所有的融资并购博弈,全部是在开曼母公司层面完成的,新加坡公司只是一个纯粹的运营主体。

但开曼架构的穿透成本极高,信息颗粒度有限,这一层我并没有继续往下深挖,而是换一个方向:从买方披露倒推交易状态。

Meta 受到 SEC 严格监管,其信息披露构成了更好的验证来源。

传出收购消息后,时间来到了 2026 年 Q1,交易生变,资本市场的嗅觉异常敏锐。

在这一季度的 Earnings Call 上,华尔街分析师已经通过多种渠道捕捉到相关信号,并开始试探交易进展;随后的 Follow-up call 中,法巴银行(BNP Paribas)的分析师抛出了一个问题:

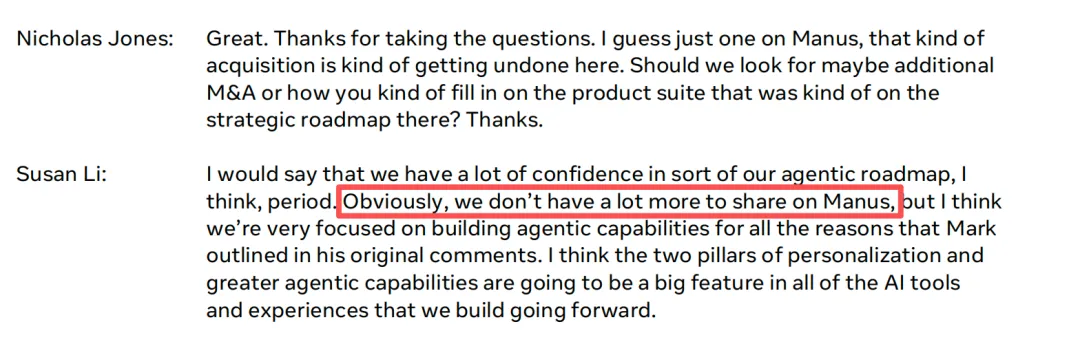

“关于Manus,这项收购目前似乎正在被撤销(getting undone here)。我们是否应该期待额外的并购,或者你们打算如何填补战略路线图上的产品空缺?” 大摩的分析师也紧随其后。

Meta CFO Susan Li 两次都选择了战术性回避,拒绝评论。

“关于Manus,我们仍在处理细节问题。所以目前没有可更新的信息(we're still working through the details. So we don't have an update right now)”。面对法巴银行的追问,她再次重申:“显然,关于 Manus 我们没有太多可以分享的...(Obviously, we don't have a lot more to share on Manus...)”

(Source: Meta 2026 Q1 Follow Up Call Transcript)

对于一桩正处于被介入、法律重置的交易而言,这种既不确认、也不否认的外交辞令,无可厚非。

这里还需要补充一个易被忽略的常识:作为公众公司,Meta 的信息披露具有严苛的周期和合规边界。

在没有触发重大事项强制披露标准(如提交新的 8-K 文件),或靴子彻底落地之前,高管团队在法律上不允许在公开场合对跨季度的未决事件进行任何前瞻性承诺或非正式披露。

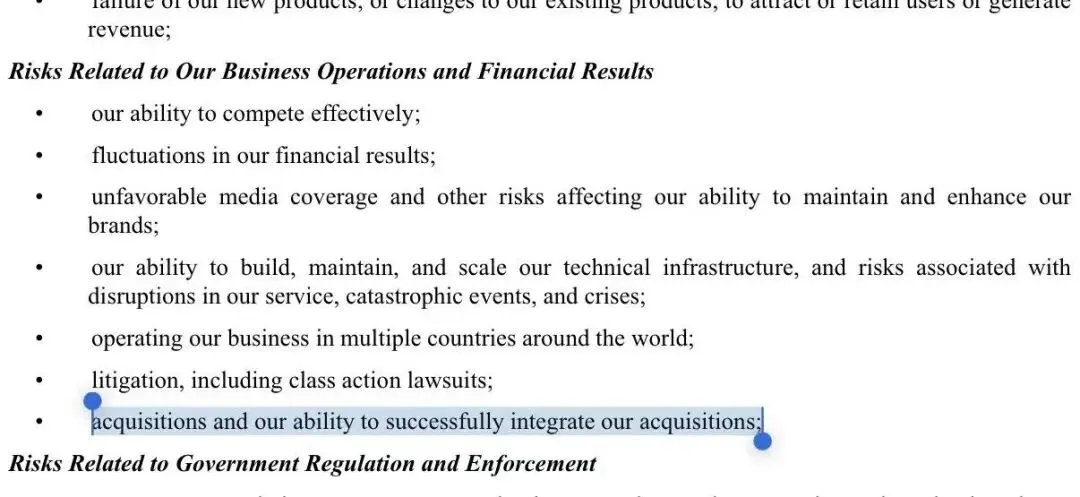

此外,Meta 也在其财报风险提示中明确标注了:“acquisitions and our ability to successfully integrate our acquisitions(收购及我们成功整合收购的能力)”

(Source: Meta Form 10-Q filed with the SEC)

卖方实在难查,买方披露又高度克制。

那么这笔 20 亿美元的交易,究竟推进了哪一步?

已发生的交割,未结清的尾款

我们从财务报表入手,线索可以更明了。

上一篇我分析了,在 Meta 2025 年 Q4 的财报中,通过对资产与负债两端的勾稽,可以还原出交易的大致轮廓:

资产端,“受限现金”相较于 Q3 出现约 3.25 亿美元的异常增量,附注解释为与潜在并购相关的托管保证金(escrow) ;负债端,则新增约 17.2 亿美元的“并购相关应计义务”,代表已承诺但尚未支付的对价。

两者合计约 20.5 亿美元,基本对应一笔 20 亿美元级别的收购对价,以及额外的激励安排。

再结合 Meta 2026 年 Q1 的现金流量表,“用于收购业务与无形资产的现金”仅为 -3.72 亿美元,我们可以非常清晰的看到,相对于 Manus 高达 20 亿美元的交易对价,这笔实际支付的现金少得可怜。

但在补充披露(Supplemental cash flow data)中,存在一笔极其庞大的“非现金投资活动”记录:“计入应付账款、应计费用及其他流动负债和其他负债的业务与无形资产收购”高达 21.69 亿美元。

(Source: Meta Financials)

这两组数据,在财务上印证了一个结论:

截至 2026 年 3 月 31 日,交易在会计与法律意义上已完成交割,但绝大部分对价尚未完成现金支付。

根据 GAAP 规则,只要企业取得“控制权”(control),而非必须持有 100% 股权,即可将标的并入报表。这意味着,原有股东大概率已经在交割文件中完成签署,并交出了相应股权。

到这里,整个故事的拼图就完整了。

Meta 通过法律安排取得了 Manus 的资产与控制权,完成了名义上的交割;但在财务层面,绝大部分尾款尚未实际支付,并因后续因素而被迫中断。

近期,各路外媒都在频频放风,称交易的尾款已在 4 月中旬分配完毕,这套说辞狡猾的地方在于:它把证伪的节点推给了几个月后才会发布的 Meta 2026 年 Q2 财报。

在这样风声鹤唳的节点,指望 Meta 的管理层无视合规底线,推进全款交割与二次分配,无异于天方夜谭,我们也不要将资本套现过度神话,从现在的节点来说,分配了并不是什么好事情。

拨开层层迷雾,真正发生过实质性跨境资金划转的,目前仅有 2025 年末 Meta 打出的约 3.25 亿美元。

抢跑的Benchmark

按照buyout的惯例,“受限现金”通常会先进入第三方托管账户(escrow),只有在满足交割的先决条件后,才会触发分配。

基于对现有公开证据的穿透分析,其优先去向很可能是具备第一清算顺位的投资方Benchmark。

这种判断并非空穴来风。

Benchmark合伙人 Chetan 在机构领投 Manus 的 B 轮后,随即进入公司董事会并担任董事。

3月,他在播客《The Peel with Turner Novak》及多家主流商业媒体中,已明确提及这笔投资带来的可观回报,意气风发地宣布已完成退出。

(Source: Podcast-Benchmark's Chetan Puttagunta on the Past, Present & Future of Software)

我认为是属实的,这里有两层原因。

首先是并购退出中的偿付顺位惯例,后进来的钱,最先出去,后期投资人通常拥有优先清算权,且通常连本带利拿走大头。

不要忘了这张牌桌上最大的那头大象。

我们回顾一下背景:2025 年 4 月,Manus 完成了总额 7500 万美元的 B 轮融资,投后估值 5 亿美元。

这就意味着,B 轮释放的总股权达到了 15%。据可靠信源透露,当时的早期股东在这一轮大多都行使了 pro-rata,假设 Benchmark 的领投金额在 5000 万美元以上,那么它一家就持有了约 10% 的股权。

在 20 亿美元左右的收购总价下,优先偿付 B 轮投资人(Benchmark 及其跟投方)这 15% 的股权时,哪怕采用最保守的按比例分摊,也能直接拿走 3 亿美元的保底回报。

如果当初 Benchmark 签了更强势的清算优先权倍数或参与权条款,或者 Meta 在交割时将首期定金精确卡在覆盖 B 轮资方退出诉求的节点上,这个数字将轻松从 3 亿向上浮动。

这个假设,也能为首期款的真实去向提供一个相对自洽的解释:

Meta 先拿这笔真金白银买断了牌桌上拥有最强势的玩家,而剩下的十几亿对价(包括创始团队和早期 VC 的绝大部分份额),还是账面上的一张欠条。

更有意思的是,消息出来之后,多家亚洲知名机构纷纷表态愿意配合撤销交易,Benchmark至今还没有任何发声。

在此之前,他们可是非常高调的。

拨开重重迷雾,看Carry的罗生门

其次,各家基金收益分配的差异,直接决定了面对单一项目退出时,投资团队拿到真金白银的时间差。

我以披露信息较为完整的真格为例,基于其依法向 SEC 提交的公开申报文件进行穿透,投资 Manus 的主体 FUND VII, L.P. 是一支 Vintage 为 2022 年的离岸美元基金。

在美元生态中,绝大多数亚洲及离岸美元基金为了妥协于 LP 的避险诉求,采用 European Waterfall(整基金核算);而 Benchmark 大多数基金执行标准的 American Waterfall(deal-by-deal)。

一方面,Fund VII 的 LP 结构相当复杂,共有 55 位实益拥有人,其中包含多支 FoF 及大量非美国投资者。向如此庞大且跨国的 LP 群体进行现金分配,将涉及极其高昂的税务、法务及外汇汇兑成本。

另一方面,Fund VII 满打满算仅运作了 4 年,正处于投资期与项目成长期。综合考量高昂的分配摩擦成本与基金所处的生命周期,管理人极少会为了这时的DPI,进行分配。

最后,从结果反推也能印证这一点:

据 2023 年底提交给 SEC 的 Form D,FUND VII 的管理资产规模约为 4.25 亿美元。

基于公开市场信息及行业常见持股区间进行粗略情景测算:其累计投资 Manus 约 2000 万美元,若按早期机构经过多轮稀释后仍持有 4% 的保守股比基准测算,在本次 20 亿美元的交易总盘下,其理论上的账面退出对价约为 8000 万美元。

注:上述测算基于公开信息与行业假设,仅供分析参考;相关股比、对价及回报情况可能与实际存在显著偏差,不构成对任何机构实际持仓或收益分配的事实陈述或确认。

面对 4.25 亿美元的总盘子,这 8000 万美元的回报固然是一场漂亮的胜仗,但其对 DPI 的贡献,远远未达到能让整只基金 Homerun 的程度。

在 European Waterfall 的紧箍咒下,如果投资人想Q1就拿到Carry,除非这一期基金的其他项目也突然完成大额退出,把剩下的3亿多美元缺口填满,否则大家还得继续用爱发电一阵子。

遗憾的是,基于目前公开市场的信息和其他两家超级独角兽(Kimi/Genspark)的 Cap Table 变动轨迹来看,这种多子同日登科的奇迹还未发生。

如此一来,在未获得 LP 明确豁免或对 LPA 进行修改的情况下,对单一项目进行类似 American Waterfall 的分配,现实操作空间是有限的。

诚然,鉴于私募基金运作的高度不透明,本文无法穷尽所有水下的特殊安排。

或许存在未披露的 Side Letter 赋予了基金更灵活的拨付路径;亦或是在特定项目实现超额回报并覆盖全基金本金后,触发了向美式分配切换的隐藏条款;

甚至不排除 Meta 采取了某种激进的清场策略,一次性清空了所有 CN 机构持有的份额。

但以上假设目前均缺乏实质性的数据支撑,综合现有披露与基金运作逻辑来看,上一季度关于 Carry 的狂欢,更多是停留在叙事层面的PR动作。

等待落子时刻

在 M&A 交易中,协议签订即意味着交易在法律上成立,随后就是交割与交接。

针对一些科技公司的并购,国际上的惯例是为了确保货物对板,买方通常会要求技术和代码的交接最快速度推进,以此作为后续分阶段付款的先决条件。

据悉,Manus 的员工已经搬进 Meta 位于新加坡的办公室,代码库的移交也已成既定事实。

那现在,既然买卖黄了,大头都还没付呢,Meta 直接在协议上签个字把股权“退货”还回去,大家两清不就行了?

Unwind不是签个字那么简单,它面临着物理与法律的双重难点,也是投行和大状们要干几个月苦功的地方。

物理上,已经交接的代码和人员怎么“恢复原状”?法理与财务上,股权结构若已发生实质性变更,这部分资金又该如何清算?交易过程会极其复杂,相信几方的律师应该都没过个好节。

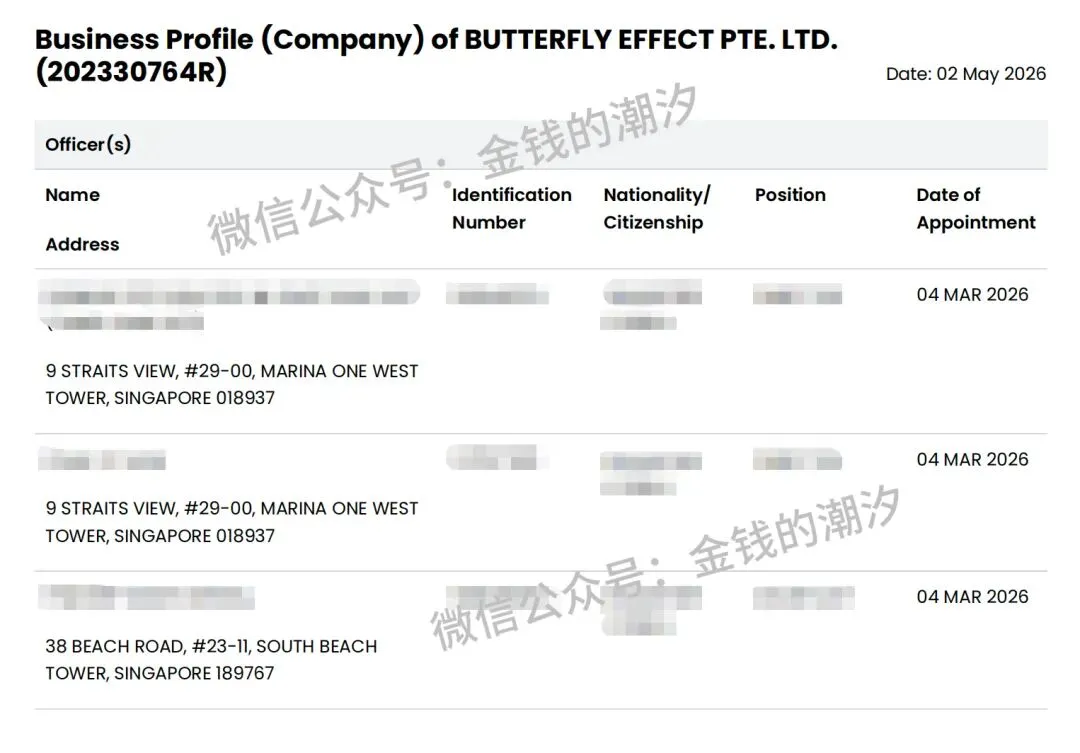

顺着这个逻辑,我们再看新加坡 ACRA 的报告,就能隐秘地察觉到 Meta 的防御动作。

2026 年 3 月 4 日,Butterfly Effect PTE. LTD.进行了董事变更,核心创始人肖弘和季逸超已从管理层中消失,取而代之的是两名新加坡籍董事及一名法定秘书。

(Source: ACRA-Butterfly Effect PTE. LTD.)

耐人寻味的是,这几位新董事的办公地址,指向了新加坡顶级律所 Dentons Rodyk & Davidson LLP 的所在地。

他们不太可能是 Meta 的内部高管,而是 Meta 或有关方面为了处理交易撤回这一特殊法律任务,委派进驻的专业托管人或代理人。

从时间线来看,Meta 的反应速度明显快于外界的预期。亦有接近相关方的人士向金钱的潮汐透露,Meta 已实质性开始为 unwind 程序做准备。

在这一背景下,3 月 4 日的董事会更替,我不认为是接管新加坡实体的控制权,彼时消息已经传出,Meta 在这一阶段继续强行推进整合的可能性不高。

据目前流出的信息,这依然是一个多方友好推进的解决过程,很快就能迎来最终的落子时刻。

我亦相信,应该会是个好消息。

特别感谢

「麦琪响当当」亦对本文的尽调与数据分析有重要贡献。

联系作者

社群加入

Hi,大家好,「金钱的潮汐」社群正式开放了。

这是一个主要围绕一级市场、科技产业与资金流动的研究社群,参与门槛为 598 元/年。

钱如潮水,万千流变,在这样时而狂欢与时而萧条的行业里,金钱的潮汐汇聚了:活跃于美元与人民币体系的VC/PE从业者|覆盖S/P/D/二级的多元化LP|以及A/H/美股的上市公司代表。

除了信息的互通有无,我们把更多的精力都放在了线下的沙龙,分享来自一线的真实经验与判断。

过去,我们一起探讨过:在人民币与美元此消彼长中,钱的真正流向与逻辑;FOMO之下,如何去粗取精,看懂技术演进的真实节奏;以及在剧烈变化中,个体如何做出长期选择,并建立深度学习的能力。

如果说这个社群想建立一种什么样的连接方式,我更希望,它是长期、互相成就的。

在《Give and Take》这本书里,Adam Grant把人分为三种:只取不予的Taker、追求绝对公平的Matcher,以及不计回报、赋能他人的Giver。

欢迎加入,一起做个Giver。

推荐阅读

并购往事:PAG出售盈德气体DCP卖出圣农发展韦尔半导体虞仁荣 宁德时代入股洛阳钼业贝恩资本与秦淮数据紫金矿业并购之路全球矿业并购潮闻泰并购安世半导体IDG一鱼多吃中国宝安并购拆解机器人并购潮博裕盯上奥特莱斯CPE源峰退出美丽田园苏州旭创投资分析Manus出售始末分析

买方对谈:中美S买方对谈家办S策略险资S策略回购对谈港股出货对谈2025 年终对谈美元LP对谈