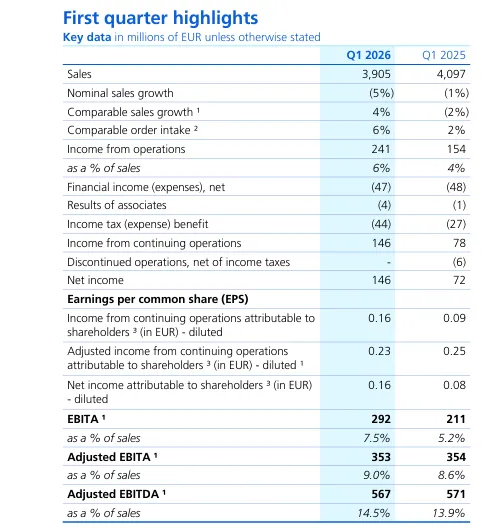

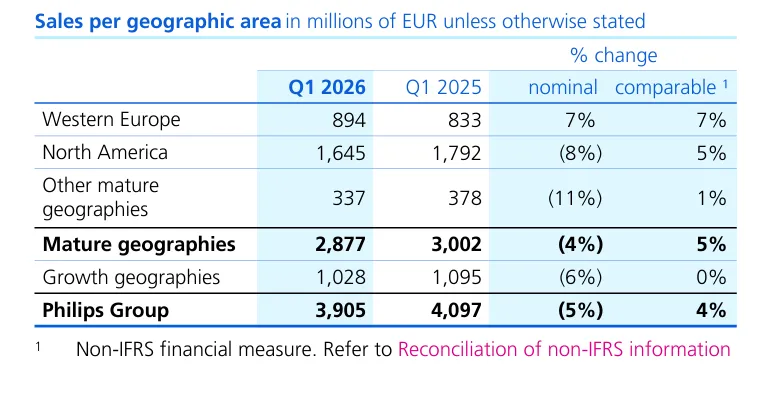

可比销售额增长4%,主要得益于所有业务板块的增长。2026年第一季度名义销售额因汇率因素产生负面影响而有所下降。其中,诊断与治疗业务(Diagnosis & Treatment)可比销售额增长2%,互联护理业务(Connected Care)增长3%,个人健康业务(Personal Health)增长9%。

- 营业收益

(Income from operations)同比增加8700万欧元,主要得益于运营改善,以及重组、收购相关及其他项目费用减少(包括一项收购相关拨备的释放),但部分被更高的关税成本所抵消。 - 调整后EBITA

为3.53亿欧元,利润率提升至9.0%。这一改善主要来自销售额增长、创新产品带来的毛利率提升以及生产率措施,但部分被更高的关税和成本通胀所抵消。 - 重组、收购相关及其他项目

费用为6100万欧元,较2025年第一季度的1.43亿欧元大幅减少。2026年第一季度的主要项目包括:重组费用6100万欧元、Respironics相关费用3400万欧元,同时因释放一项收购相关拨备而获得4200万欧元收益。 - 所得税费用

同比增加1700万欧元,主要因税前利润增加所致。 - 净利润

增至1.46亿欧元,主要受上述营业收益增长的推动,但部分被较高的所得税费用所抵消。

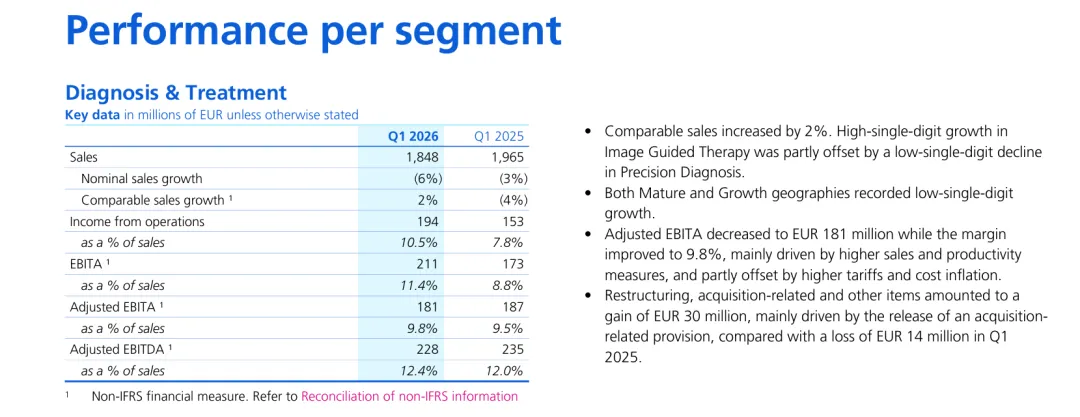

可比销售额增长2%。图像引导治疗业务(Image Guided Therapy)实现高个位数增长,但部分被精准诊断业务(Precision Diagnosis)也就是CT,磁共振等的低个位数下降所抵消。看来2026年下半年要加把劲了。

成熟市场和增长市场均录得低个位数增长。 - 调整后EBITA

降至1.81亿欧元,但利润率提升至9.8%,主要得益于销售额增长和生产率措施,但部分被更高的关税和成本通胀所抵消。 - 重组、收购相关及其他项目

录得收益3000万欧元,主要来自一项收购相关拨备的释放,而2025年第一季度则录得亏损1400万欧元。

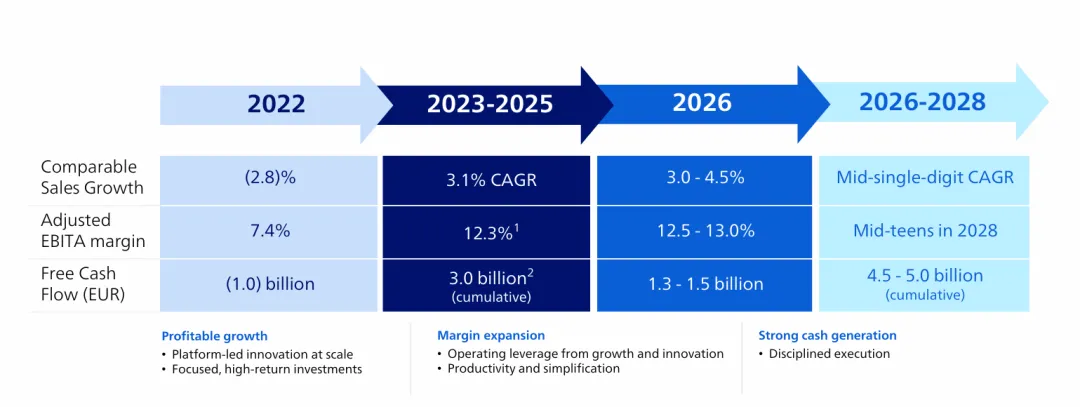

此前分析师目前主要聚焦于2026年全年的Diagnosis & Treatment业务预测。以下是基于多家投行(摩根大通、高盛、摩根士丹利、德意志银行等)最新共识整理的内容:

Diagnosis & Treatment是飞利浦2026年最主要的利润率提升引擎。投行普遍认为该业务调整后EBITA利润率有望提升至13%-14%,主要来自:

产品结构优化(高端设备占比提升)

供应链成本优化

固定成本控制

自从2021年6月呼吸机门事件爆发以来,这位巨头似乎刚刚完成了阶段性了结与和解(此事对飞利浦造成了巨量的损失),但去年下半年,FDA又对飞利浦三家医疗器械生产企业开展现场检查,分别为:

美国华盛顿州博塞尔市Philips Ultrasound, LLC(博塞尔工厂);

美国宾夕法尼亚州里兹维尔市Philips Ultrasound, LLC(里兹维尔工厂);

荷兰埃因霍温市Philips Medical Systems Nederland B.V.(荷兰工厂)。

FDA调查确定:博塞尔工厂的EPIQ Elite超声系统、里兹维尔工厂的超声探头、荷兰工厂IntelliSpace Cardiovascular和eCareManager,在《联邦食品、药品和化妆品法案》下归为医疗器械,并在检查中发现为“掺假器械”,原因为前述工厂所生产、包装、储存或安装用的方法、设施或控制,不符合《联邦法规汇编》(CFR)第21篇第820部分质量体系法规中现行良好生产规范要求。上述三家工厂已就FDA 483表格的观察结果做出回复,但FDA认为该回复不充分,以下是其警告信所表述的具体违规行为及回复的不足之处。

这已经是后疫情时代第二次了,2024年飞利浦中国苏州工厂也收到过警告信。所以每次市场都会应激性地“下跌”一番以表示对FDA的尊敬。

【还是AI】

现在没有哪个高科技公司不拥抱AI,飞利浦也一样,从动作来看,今年4月飞利浦宣布Spectral CT Verida系统获FDA 510(k)认证,为全球首款完全由AI驱动的基于探测器的光谱CT技术。该技术2025年12月首发,此次获批将加速其市场化进程。Verida通过AI重构CT成像全链条,采用第三代双层探测器技术,配合深度学习算法,实现高速图像重建,单次全身体检扫描30秒内完成,单日最大检查量达270例;

在飞利浦最具竞争力的介入领域,其目前重要的Azurion+AI,AI介入治疗生态平台,“我们可以把这个生态平台理解为我们手机上的操作系统,而第三方的创新应用,就像是AppStore里面一个个可以下载的APP。”飞利浦大中华区创新负责人戴鹰在讲解中形象地比喻道,“无论是强联智创这样的AI辅助诊断软件,还是其他医疗科技企业的创新工具,只要符合标准的应用接口,都可以像下载APP一样接入到这个平台中来。”

【绕不过的中国区】

尽管飞利浦在中国区的营收在2025年险守10%,而一季度我国国内医疗影像市场(飞利浦D&T覆盖业务)明显疲软。一个不争的事实是:中国区在欧美外企的全球占比正在下滑,GE医疗在一季度报中,已经明确说明了中国区营收占比11%

【没有特别提到中国,但是其它总和为11%】

成熟市场的可比销售额增长5%,主要得益于北美和西欧的强劲贡献。

增长市场的可比销售额持平。诊断与治疗业务和个人健康业务的增长,主要被其他业务板块(Segment Other)以及互联护理业务的轻微下降所抵消。

目前国内的市场已经进入了“外企健身房”时刻,无论是价格,还是多年保修,还是众所周知的集采等因素,外资企业的舒适区可能越来越小,尤其是集中在“高端”细分领域以及“创新”领域。。。

是做一个快乐的创新鲇鱼,还是在红海搏杀,这是所有外资企业的选择路口。