дёҡз»©еӣһйЎҫ

银иЎҢ2026е№ҙдёҖеӯЈжҠҘжҖ»дҪ“еҘҪдәҺйў„жңҹпјҢжңҖеӨ§дә®зӮ№жқҘиҮӘдәҺжҒҜе·®дјҒзЁіпјҢд»ҘеҸҠиө„жң¬еёӮеңәжҙ»и·ғеёҰжқҘзҡ„йқһжҒҜ收е…Ҙж”№е–„пјҢдҪҶеҲ©ж¶Ұж”№е–„еј№жҖ§е°ҸдәҺиҗҘ收пјҢдё»иҰҒз”ұдәҺеҜ№иө„дә§иҙЁйҮҸзҡ„и°Ёж…ҺеүҚзһ»дёӢжӢЁеӨҮи®ЎжҸҗдёҠеҚҮпјҢзү№еҲ«жҳҜйғЁеҲҶйӣ¶е”®гҖҒжҲҝең°дә§ж•һеҸЈеҪұе“ҚиҫғеӨ§зҡ„иӮЎд»ҪиЎҢдёҡз»©з•ҘдҪҺдәҺйў„жңҹгҖӮ

Text

жӯЈж–Ү

еҸ‘еұ•и¶ӢеҠҝ

жҲ‘们и§ӮеҜҹеҲ°2026е№ҙ银иЎҢдёҖеӯЈжҠҘдҪ“зҺ°еҮәд»ҘдёӢз»ҸиҗҘзәҝзҙўпјҡ

1. 收е…ҘеҸҚеј№пјҢеҲ©ж¶Ұй’қеҢ–пјҡ1Q26жӢЁеӨҮеүҚеҲ©ж¶ҰгҖҒиҗҘдёҡ收е…ҘеҗҢжҜ”дёҠеҚҮ9.8%гҖҒ7.6%пјҢеҲҶеҲ«иҫғ2025е№ҙдёҠеҚҮ8.7дёӘзҷҫеҲҶзӮ№гҖҒ6.2дёӘзҷҫеҲҶзӮ№пјҢжӢЁеӨҮеүҚеҲ©ж¶ҰеўһйҖҹдёҠеҚҮиҮі1H20д»ҘжқҘжңҖй«ҳж°ҙе№іпјҢдё»иҰҒеҫ—зӣҠдәҺжҒҜе·®дјҒзЁіпјҢдҪҶдёҠеёӮ银иЎҢеҮҖеҲ©ж¶ҰеҗҢжҜ”д»…еўһй•ҝ3.2%пјҢиҫғ2025е№ҙеӣһеҚҮ1.7дёӘзҷҫеҲҶзӮ№пјҢдё»иҰҒз”ұдәҺиө„дә§иҙЁйҮҸеҺӢеҠӣдёӢжӢЁеӨҮеҗҢжҜ”еўһй•ҝ22.1%пјҢеҜјиҮҙеҲ©ж¶Ұеј№жҖ§е°ҸдәҺ收е…ҘгҖӮ

еӣҫиЎЁпјҡжҒҜе·®иҙЎзҢ®дёҠеҚҮпјҢжӢЁеӨҮиҙЎзҢ®дёӢйҷҚ

иө„ж–ҷжқҘжәҗпјҡWindпјҢдёӯйҮ‘е…¬еҸёз ”究йғЁ

еӣҫиЎЁпјҡ1Q26жӢЁеӨҮжӢ–зҙҜеҲ©ж¶ҰеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡWindпјҢдёӯйҮ‘е…¬еҸёз ”究йғЁ

еӣҫиЎЁпјҡдёҠеёӮ银иЎҢ1Q26зӣҲеҲ©еўһй•ҝиҙЎзҢ®жӢҶеҲҶ

иө„ж–ҷжқҘжәҗпјҡWindпјҢдёӯйҮ‘е…¬еҸёз ”究йғЁ

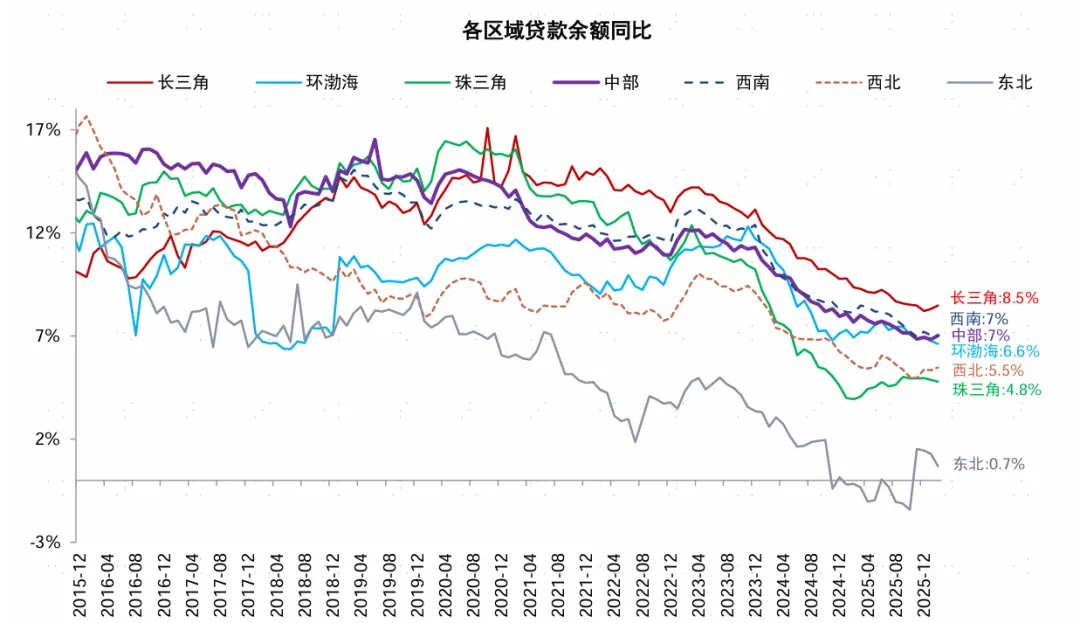

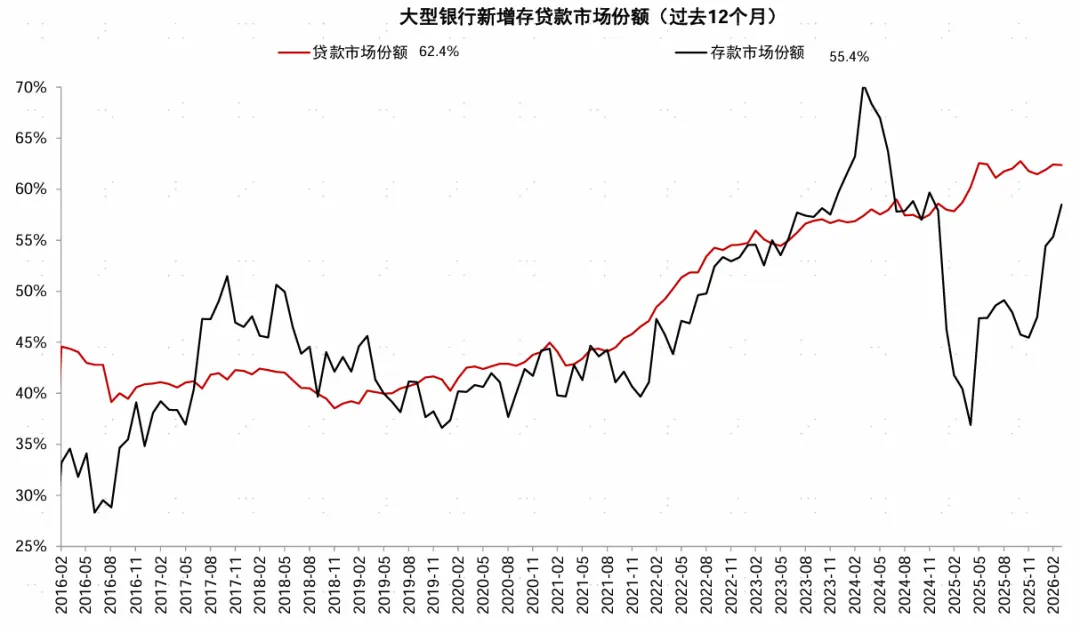

2.В иҙ·ж¬ҫеўһйҖҹ继з»ӯж”ҫзј“пјҢеӨ§иЎҢеёӮеҚ зҺҮжҸҗеҚҮгҖӮдёҖеӯЈеәҰиҙ·ж¬ҫеўһйҖҹ继з»ӯж”ҫзј“пјҢдҝЎиҙ·жҠ•еҗ‘иҝӣдёҖжӯҘиҒҡз„Ұеҹәе»әгҖҒеҲ¶йҖ зӯүйҮҚзӮ№йўҶеҹҹпјҢеұ…ж°‘иҙ·ж¬ҫйңҖжұӮиҗҺзј©гҖӮдёҖеӯЈеәҰжң«еӣҪжңүиЎҢгҖҒиӮЎд»ҪиЎҢгҖҒеҢәеҹҹиЎҢиҙ·ж¬ҫеўһйҖҹеҲҶеҲ«дёә7.5%гҖҒ3.6%гҖҒ10.9%пјҢеӨ§иЎҢиҙ·ж¬ҫе’Ңеӯҳж¬ҫеёӮеҚ зҺҮ继з»ӯдёҠеҚҮиҮі39.2%/42.5%гҖӮеҢәеҹҹеҲҶеҢ–жҳҺжҳҫпјҢеӣӣе·қгҖҒжұҹиӢҸзӯүең°еҢәдҝЎиҙ·еўһйҖҹиҫғеҝ«пјҢдёңеҢ—гҖҒзҸ дёүи§’гҖҒиҘҝеҢ—зӯүеҢәеҹҹиҙ·ж¬ҫеўһйҖҹиҫғдҪҺгҖӮ

еӣҫиЎЁпјҡжұҹиӢҸзӯүзңҒд»ҪдҝЎиҙ·еўһйҖҹдёҠеҚҮ

иө„ж–ҷжқҘжәҗпјҡWindпјҢдёӯйҮ‘е…¬еҸёз ”究йғЁ

еӣҫиЎЁпјҡй•ҝдёүи§’гҖҒиҘҝеҚ—зӯүеҢәеҹҹдҝЎиҙ·жҠ•ж”ҫиҫғеҝ«В

иө„ж–ҷжқҘжәҗпјҡWindпјҢдёӯйҮ‘е…¬еҸёз ”究йғЁ

еӣҫиЎЁпјҡеӨ§иЎҢеӯҳиҙ·ж¬ҫеёӮеҚ зҺҮ继з»ӯжҸҗеҚҮ

иө„ж–ҷжқҘжәҗпјҡWindпјҢдёӯйҮ‘е…¬еҸёз ”究йғЁ

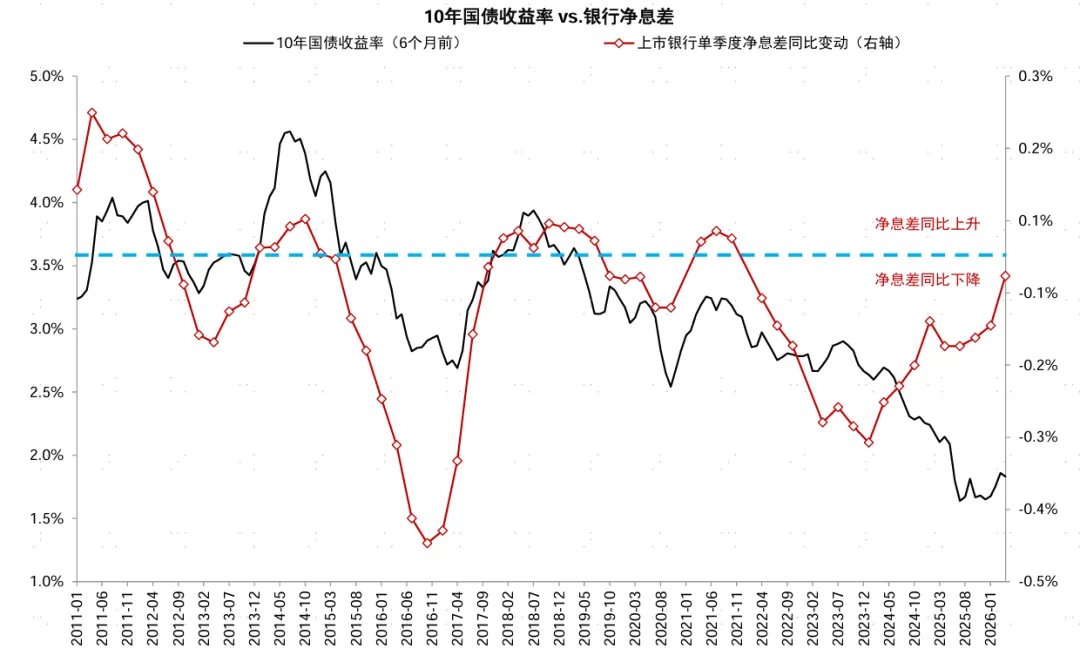

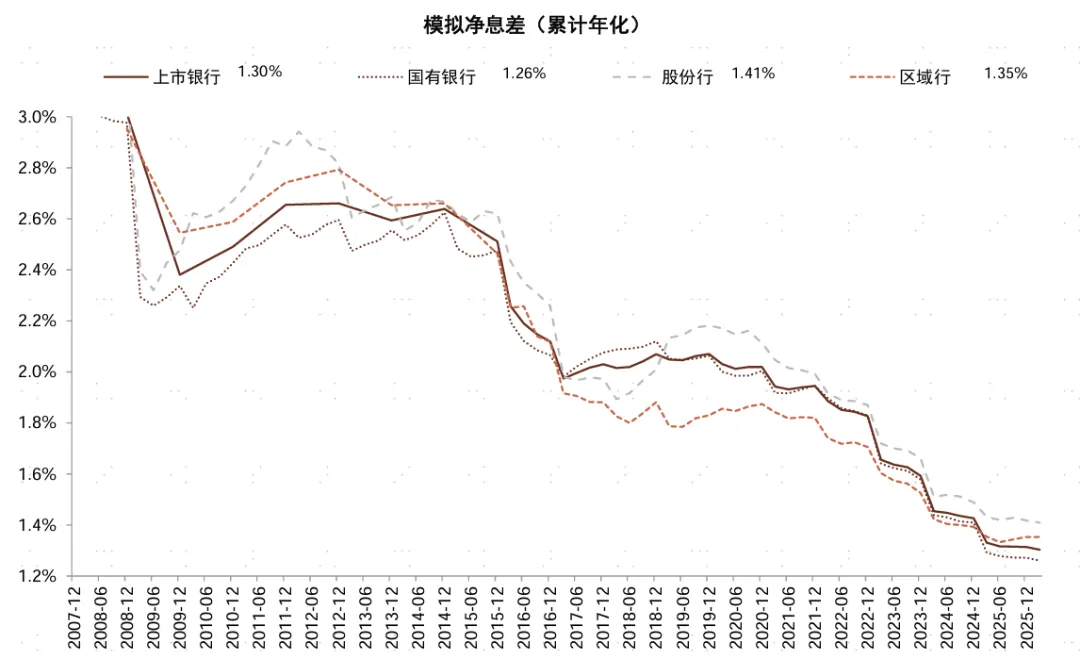

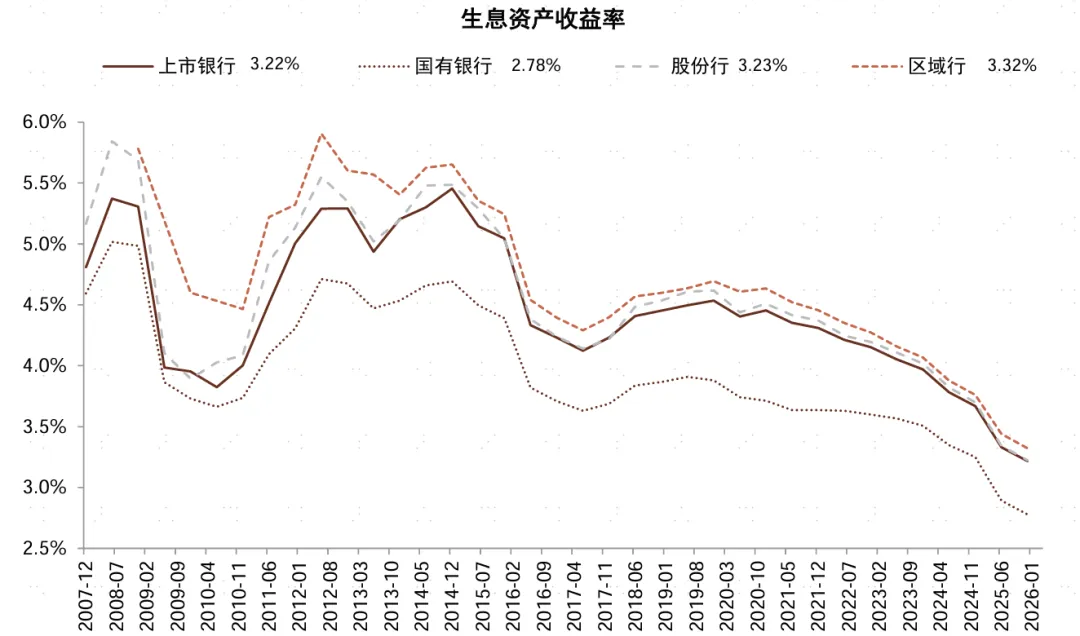

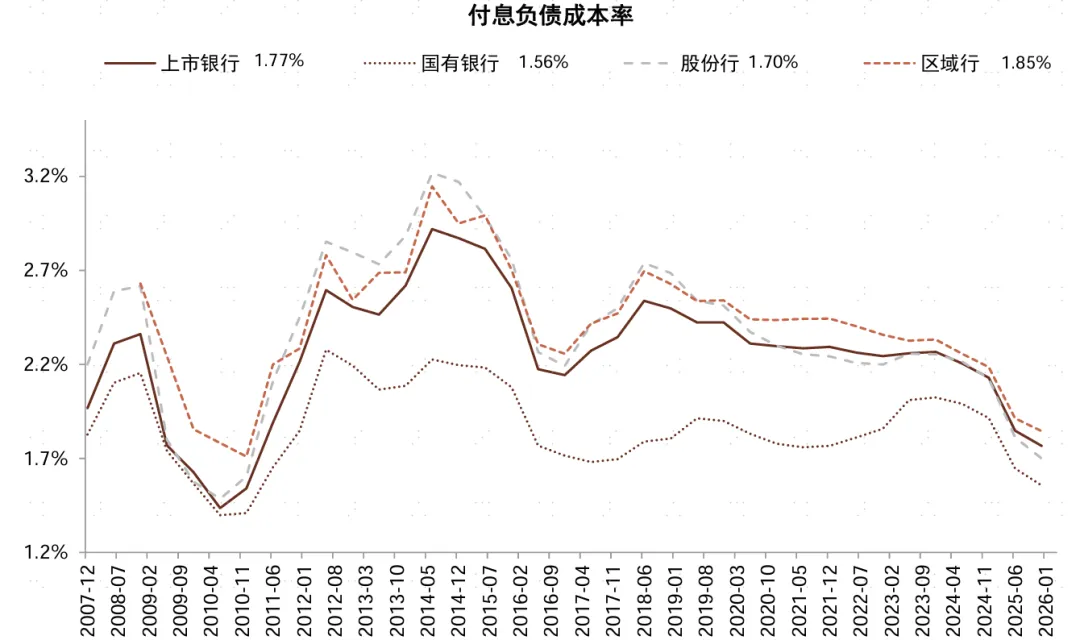

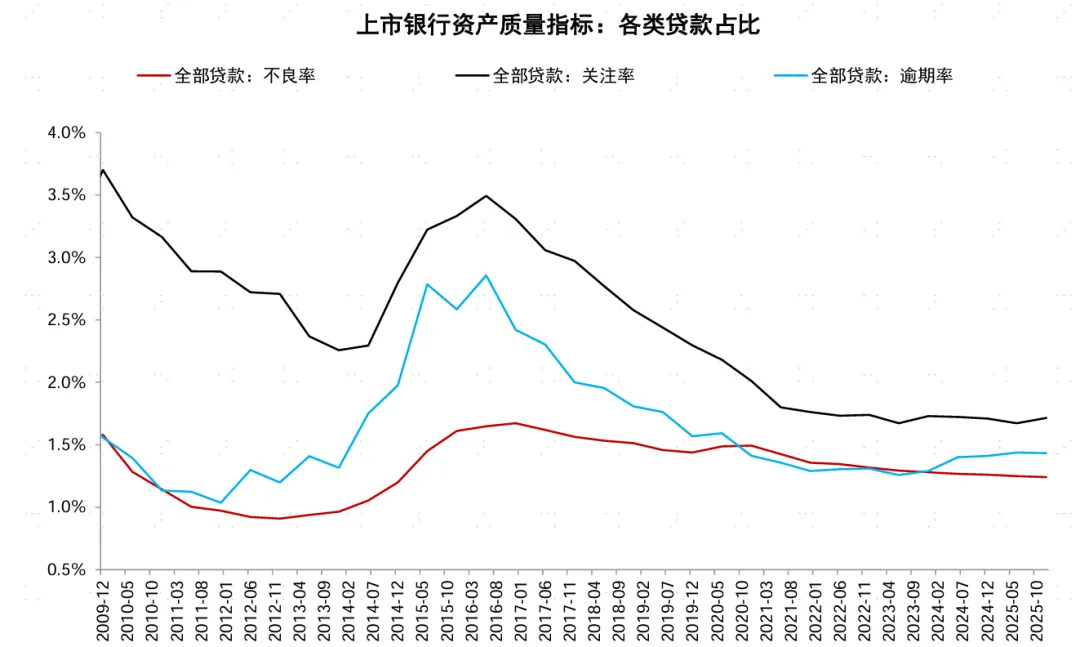

3. жҒҜе·®йҳ¶ж®өжҖ§дјҒзЁігҖӮжҲ‘们估算1Q26дёҠеёӮ银иЎҢжЁЎжӢҹеҮҖжҒҜе·®дёә1.30%пјҢиҫғ2025е№ҙзҺҜжҜ”дёӢйҷҚ1bpпјҢиҫғ4Q25зҺҜжҜ”е°Ҹе№…еӣһеҚҮ1bpпјӣ дёҖеӯЈеәҰжҒҜе·®и¶…еӯЈиҠӮжҖ§дјҒзЁіпјҢдё»иҰҒеҸ—зӣҠдәҺдёҖеӯЈеәҰй«ҳе®ҡд»·й•ҝжңҹеӯҳж¬ҫеҲ°жңҹйӣҶдёӯйҮҚе®ҡд»·пјҢиҙҹеҖәжҲҗжң¬дёӢиЎҢпјҢеҸҰдёҖж–№йқўз”ұдәҺ2025е№ҙLPRд»…дёӢи°ғ10bpпјҢ2026е№ҙеҲқиҙ·ж¬ҫйҮҚе®ҡд»·еҜ№й“¶иЎҢеҪұе“Қиҫғе°ҸпјҢдҝЎиҙ·жҠ•ж”ҫеўһйҖҹж”ҫзј“зҡ„иғҢжҷҜдёӢ银иЎҢд№ҹжӣҙејәи°ғйҮҸд»·е№іиЎЎгҖӮдҪҶиҖғиҷ‘дҝЎиҙ·йңҖжұӮиҫғејұпјҢиө„дә§з«Ҝ收зӣҠзҺҮеҺӢеҠӣд»ҚеңЁпјҢжҲ‘们预计жҒҜе·®д»Ҡе№ҙеҗҺдёүдёӘеӯЈеәҰеҸҜиғҪд»Қжңүе°Ҹе№…дёӢиЎҢеҺӢеҠӣгҖӮ

еӣҫиЎЁпјҡ银иЎҢдёҡжҒҜе·®дёӢиЎҢи¶ӢеҠҝж”ҫзј“

иө„ж–ҷжқҘжәҗпјҡWindпјҢдёӯйҮ‘е…¬еҸёз ”究йғЁ

еӣҫиЎЁпјҡеҚ•еӯЈжЁЎжӢҹеҮҖжҒҜе·®иЎЁзҺ°дјҒзЁі

жіЁпјҡжЁЎжӢҹеҮҖжҒҜе·®дҪҝз”ЁеҮҖеҲ©жҒҜ收е…Ҙ/жҖ»иө„дә§е№іеқҮдҪҷйўқдј°з®—

иө„ж–ҷжқҘжәҗпјҡWindпјҢдёӯйҮ‘е…¬еҸёз ”究йғЁ

еӣҫиЎЁпјҡз”ҹжҒҜиө„дә§ж”¶зӣҠзҺҮд»ҚеңЁдёӢиЎҢ

иө„ж–ҷжқҘжәҗпјҡWindпјҢдёӯйҮ‘е…¬еҸёз ”究йғЁ

еӣҫиЎЁпјҡиҙҹеҖәжҲҗжң¬еҺӢйҷҚйҖҹеәҰиҫғеҝ«

иө„ж–ҷжқҘжәҗпјҡWindпјҢдёӯйҮ‘е…¬еҸёз ”究йғЁ

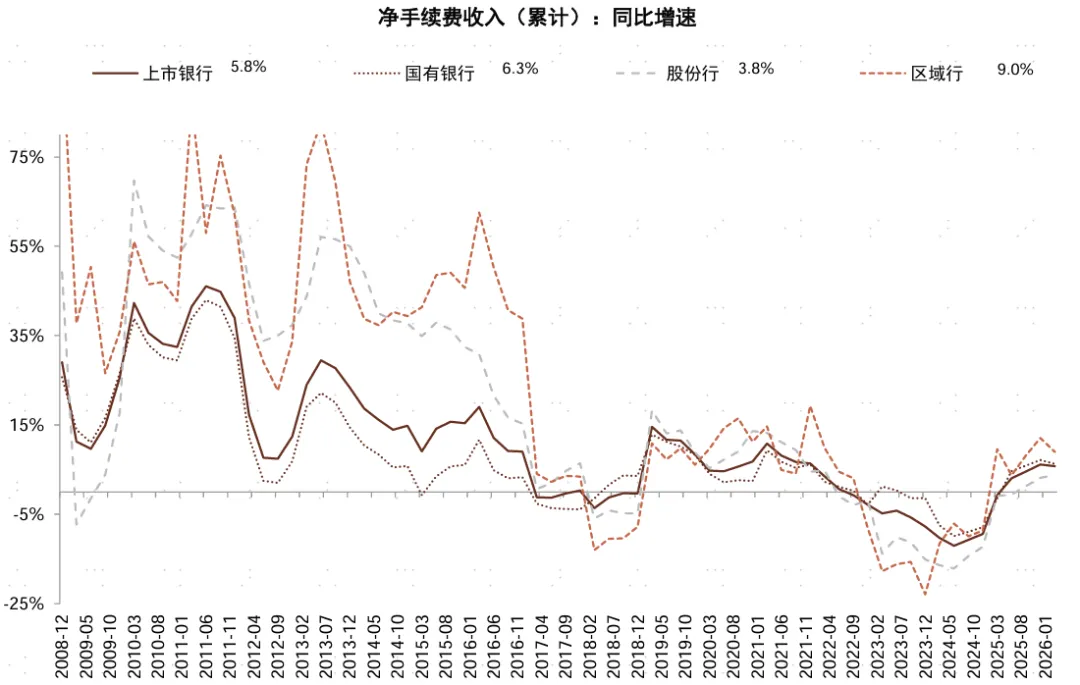

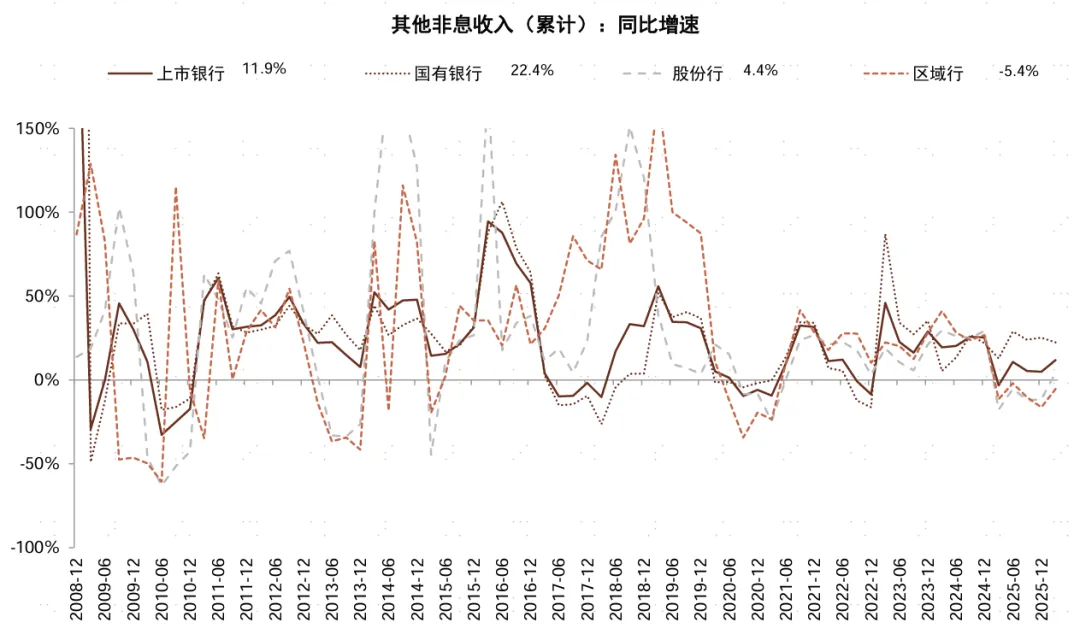

4.В иө„жң¬еёӮеңәжҙ»и·ғпјҢйқһжҒҜ收е…Ҙж”№е–„гҖӮдёҠеёӮ银иЎҢ1Q26еҮҖжүӢз»ӯиҙ№ж”¶е…ҘеҗҢжҜ”еўһй•ҝ5.8%пјҢе…¶дёӯиҙўеҜҢз®ЎзҗҶ收е…ҘеўһйҖҹдҝқжҢҒиҫғй«ҳпјҢдёҠеёӮ银иЎҢд»ЈзҗҶеҹәйҮ‘гҖҒд»Јй”Җдҝқйҷ©еҸҠзҗҶиҙўдә§е“ҒзӯүиҙўеҜҢз®ЎзҗҶзұ»жүӢз»ӯиҙ№ж”¶е…ҘдҝқжҢҒиҫғй«ҳеўһйҖҹгҖӮдҪҶйҷҚиҙ№иғҢжҷҜдёӢ银иЎҢеҚЎгҖҒж”Ҝд»ҳз»“з®—зӯүдёҡеҠЎж”¶е…Ҙд»Қ然жүҝеҺӢгҖӮ1Q26дёҠеёӮ银иЎҢе…¶д»–йқһжҒҜ收е…ҘеҗҢжҜ”еўһй•ҝ11.9%пјҢиҫғ2025е№ҙзҡ„4.8%жңүжүҖеӣһжҡ–пјҢдё»иҰҒеҫ—зӣҠдәҺ1QиӮЎжқғзұ»иө„дә§д»·еҖјйҮҚдј°гҖҒеҖәеёӮ收зӣҠеҹәж•°иҫғдҪҺгҖҒд»ҘеҸҠиҙөйҮ‘еұһжҠ•иө„зӯүиҙЎзҢ®гҖӮ

еӣҫиЎЁпјҡеҮҖжүӢз»ӯиҙ№ж”¶е…ҘеўһйҖҹеӣһеҚҮ

иө„ж–ҷжқҘжәҗпјҡWindпјҢдёӯйҮ‘е…¬еҸёз ”究йғЁ

еӣҫиЎЁпјҡе…¶д»–йқһжҒҜ收е…Ҙе°Ҹе№…еӣһеҚҮ

иө„ж–ҷжқҘжәҗпјҡWindпјҢдёӯйҮ‘е…¬еҸёз ”究йғЁ

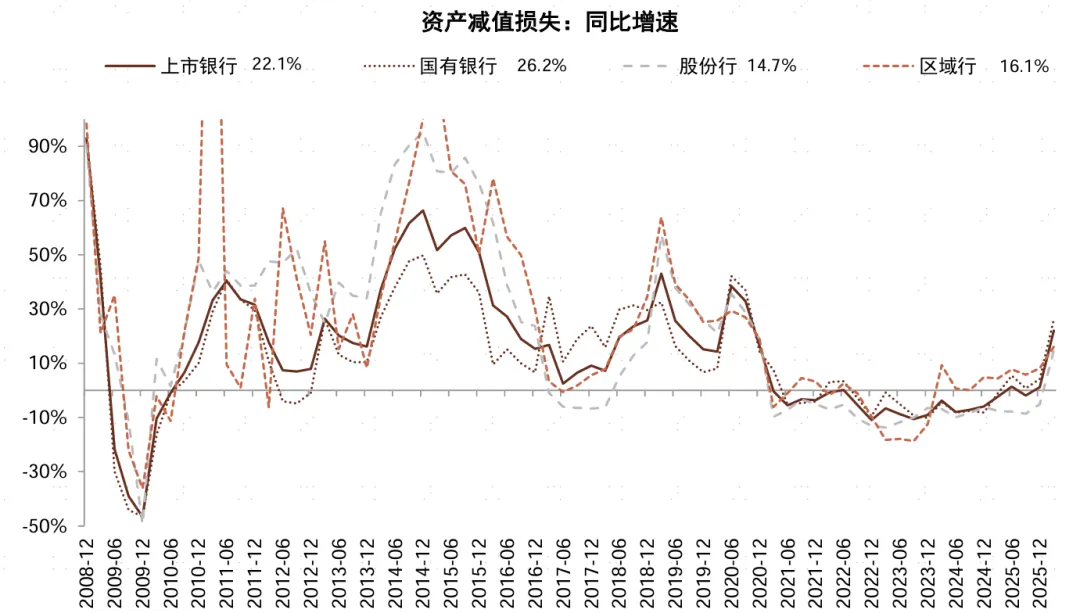

5.В дҝЎз”ЁжҲҗжң¬иҝҺжқҘжӢҗзӮ№гҖӮ1Q26дёҠеёӮ银иЎҢиө„дә§еҮҸеҖјжҚҹеӨұеҗҢжҜ”дёҠеҚҮ22.1%пјҢеўһйҖҹдёә2021е№ҙд»ҘжқҘзҡ„жңҖй«ҳж°ҙе№іпјӣдҝЎз”ЁжҲҗжң¬дёә0.95%пјҢиҫғ1Q25еҗҢжҜ”дёҠеҚҮ6bpгҖӮиҖғиҷ‘еҲ°ж”¶е…Ҙж”№е–„пјҢдҪҶ银иЎҢиЎЁеҶ…ең°дә§гҖҒйӣ¶е”®зӯүйЈҺйҷ©иө„дә§еӨ„зҪ®е°ҡжңӘе®ҢжҲҗпјҢжҲ‘们预计银иЎҢдҝЎз”ЁжҲҗжң¬еҸҜиғҪйҖҗжӯҘдёҠиЎҢпјҢ2021е№ҙд»ҘжқҘзҡ„жӢЁеӨҮеҸҚе“әеҲ©ж¶Ұи¶ӢеҠҝеҸҜиғҪе‘ҠдёҖж®өиҗҪгҖӮ

еӣҫиЎЁпјҡе…іжіЁзҺҮжңүжүҖдёҠеҚҮ

иө„ж–ҷжқҘжәҗпјҡWindпјҢдёӯйҮ‘е…¬еҸёз ”究йғЁ

еӣҫиЎЁпјҡдҝЎз”ЁжҲҗжң¬дёҠеҚҮ

иө„ж–ҷжқҘжәҗпјҡWindпјҢдёӯйҮ‘е…¬еҸёз ”究йғЁ

еӣҫиЎЁпјҡиө„дә§еҮҸеҖјжҚҹеӨұеўһйҖҹдёҠиЎҢ

иө„ж–ҷжқҘжәҗпјҡWindпјҢдёӯйҮ‘е…¬еҸёз ”究йғЁ

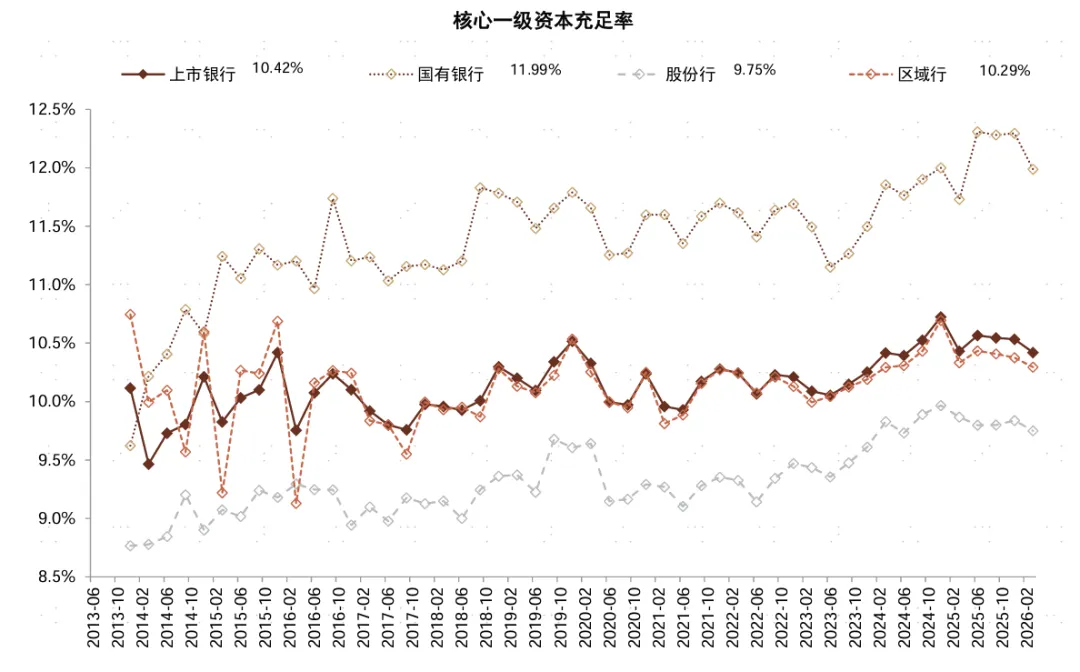

6.В иө„жң¬иЎҘе……еҺӢеҠӣжҳҫзҺ°гҖӮ1Q26дёҠеёӮ银иЎҢж ёеҝғдёҖзә§иө„жң¬е……и¶ізҺҮ10.42%пјҢиҫғ2025е№ҙе°Ҹе№…дёӢйҷҚ10bpпјҢе…¶дёӯеӣҪжңүиЎҢж ёеҝғдёҖзә§иө„жң¬е……и¶ізҺҮ11.99%еӨ„дәҺй«ҳдҪҚж°ҙе№іпјҢиӮЎд»ҪиЎҢгҖҒеҢәеҹҹиЎҢж ёеҝғдёҖзә§иө„жң¬е……и¶ізҺҮдёә9.75%гҖҒ10.29%пјҢ继з»ӯдёӢйҷҚгҖӮз”ұдәҺROEдёӢйҷҚеҗҺпјҢиө„дә§еўһйҖҹи¶…иҝҮеҶ…з”ҹиө„жң¬иЎҘе……йҖҹеәҰпјҢйғЁеҲҶеҢәеҹҹ银иЎҢеҸҜиғҪеӯҳеңЁиө„жң¬иЎҘе……еҺӢеҠӣгҖӮ

еӣҫиЎЁпјҡдёӯе°ҸиЎҢж ёеҝғдёҖзә§иө„жң¬е……и¶ізҺҮе°Ҹе№…дёӢйҷҚ

иө„ж–ҷжқҘжәҗпјҡWindпјҢдёӯйҮ‘е…¬еҸёз ”究йғЁ

з»јеҗҲжқҘзңӢпјҢ银иЎҢ2026е№ҙдёҖеӯЈжҠҘжңҖеӨ§дә®зӮ№жқҘиҮӘдәҺжҒҜе·®зҡ„дјҒзЁіпјҢд»ҘеҸҠиө„жң¬еёӮеңәжҙ»и·ғеёҰжқҘзҡ„йқһжҒҜ收е…Ҙж”№е–„пјҢдҪҶеҲ©ж¶Ұж”№е–„еј№жҖ§е°ҸдәҺиҗҘ收пјҢж–°еўһзҡ„иҙўеҠЎиө„жәҗз”ЁдәҺеӨ„зҪ®йӣ¶е”®гҖҒжҲҝең°дә§зӯүйўҶеҹҹзҡ„дёҚиүҜиө„дә§еҺӢеҠӣгҖӮеүҚзһ»жқҘзңӢпјҢе…іжіЁзҺҮгҖҒйҖҫжңҹзҺҮзӯүжҢҮж ҮжҳҫзӨәиө„дә§иҙЁйҮҸйҡҗеҝ§д»ҚеңЁпјҢ银иЎҢдҝЎз”ЁжҲҗжң¬еҸҜиғҪиҝҺжқҘй•ҝжңҹжӢҗзӮ№пјҢиҝӣе…ҘдёҺ2014-2020е№ҙзұ»дјјзҡ„дёҚиүҜж¶ҲеҢ–е‘ЁжңҹгҖӮжҲ‘们и®ӨдёәеҜ№дәҺжӢЁеӨҮж°ҙе№іиҫғдёәжүҺе®һзҡ„еӣҪжңүеӨ§иЎҢе’ҢдјҳиҙЁдёӯе°Ҹ银иЎҢиҖҢиЁҖпјҢеҲҶзәўе’ҢеҲ©ж¶Ұж°ҙе№іиғҪеӨҹе®һзҺ°зЁіеҒҘеўһй•ҝпјҢе…·еӨҮй«ҳеҲҶзәўжҠ•иө„д»·еҖјпјҢжҺЁиҚҗеҢәеҹҹжҷҜж°”еәҰй«ҳзҡ„дёӯе°Ҹ银иЎҢгҖҒеҲҶзәўзЁіеҒҘзҡ„еӣҪжңүеӨ§иЎҢд»ҘеҸҠеҹәжң¬йқўеӯҳеңЁж”№е–„з©әй—ҙзҡ„иӮЎд»ҪиЎҢгҖӮ

йЈҺйҷ©

з»ҸжөҺеӨҚиӢҸдёҚеҸҠйў„жңҹпјҢжҲҝең°дә§е’Ңең°ж–№еҖәеҠЎйЈҺйҷ©гҖӮ

жң¬ж–Үж‘ҳиҮӘ2026е№ҙ5жңҲ6ж—Ҙе·Із»ҸеҸ‘еёғзҡ„гҖҠ银иЎҢиҙўжҠҘзҡ„з»ҸиҗҘзәҝзҙўпјҲ1Q26пјүгҖӢпјҢеҰӮйңҖиҺ·еҸ–е…Ёж–ҮиҜ·иҒ”зі»дёӯйҮ‘银иЎҢеӣўйҳҹжҲ–зҷ»еҪ•дёӯйҮ‘зӮ№зқӣ

Source

ж–Үз« жқҘжәҗ

жң¬ж–Үж‘ҳиҮӘпјҡ2026е№ҙ5жңҲ6ж—Ҙе·Із»ҸеҸ‘еёғзҡ„гҖҠ银иЎҢиҙўжҠҘзҡ„з»ҸиҗҘзәҝзҙўпјҲ1Q26пјүгҖӢ

еҲҶжһҗе‘ҳ жһ—иӢұеҘҮ SAC жү§иҜҒзј–еҸ·пјҡS0080521090006 SFC CE RefпјҡBGP853

еҲҶжһҗе‘ҳ и®ёйёҝжҳҺ SAC жү§иҜҒзј–еҸ·пјҡS0080523080007 SFC CE RefпјҡBUX153

еҲҶжһҗе‘ҳ еј её…её… SAC жү§иҜҒзј–еҸ·пјҡS0080516060001 SFC CE RefпјҡBHQ055

Legal Disclaimer

жі•еҫӢеЈ°жҳҺ

зү№еҲ«жҸҗзӨә

жң¬е…¬дј—еҸ·дёҚжҳҜдёӯеӣҪеӣҪйҷ…йҮ‘иһҚиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲдёӢз§°вҖңдёӯйҮ‘е…¬еҸёвҖқпјүз ”з©¶жҠҘе‘Ҡзҡ„еҸ‘еёғе№іеҸ°гҖӮжң¬е…¬дј—еҸ·еҸӘжҳҜиҪ¬еҸ‘дёӯйҮ‘е…¬еҸёе·ІеҸ‘еёғз ”з©¶жҠҘе‘Ҡзҡ„йғЁеҲҶи§ӮзӮ№пјҢи®ўйҳ…иҖ…иӢҘдҪҝз”Ёжң¬е…¬дј—еҸ·жүҖиҪҪиө„ж–ҷпјҢжңүеҸҜиғҪдјҡеӣ зјәд№ҸеҜ№е®Ңж•ҙжҠҘе‘Ҡзҡ„дәҶи§ЈжҲ–зјәд№Ҹзӣёе…ізҡ„и§ЈиҜ»иҖҢеҜ№иө„ж–ҷдёӯзҡ„е…ій”®еҒҮи®ҫгҖҒиҜ„зә§гҖҒзӣ®ж Үд»·зӯүеҶ…е®№дә§з”ҹзҗҶи§ЈдёҠзҡ„жӯ§д№үгҖӮи®ўйҳ…иҖ…еҰӮдҪҝз”Ёжң¬иө„ж–ҷпјҢйЎ»еҜ»жұӮдё“дёҡжҠ•иө„йЎҫй—®зҡ„жҢҮеҜјеҸҠи§ЈиҜ»гҖӮ

жң¬е…¬дј—еҸ·жүҖиҪҪдҝЎжҒҜгҖҒж„Ҹи§ҒдёҚжһ„жҲҗжүҖиҝ°иҜҒеҲёжҲ–йҮ‘иһҚе·Ҙе…·д№°еҚ–зҡ„еҮәд»·жҲ–еҫҒд»·пјҢиҜ„зә§гҖҒзӣ®ж Үд»·гҖҒдј°еҖјгҖҒзӣҲеҲ©йў„жөӢзӯүеҲҶжһҗеҲӨж–ӯдәҰдёҚжһ„жҲҗеҜ№е…·дҪ“иҜҒеҲёжҲ–йҮ‘иһҚе·Ҙе…·еңЁе…·дҪ“д»·дҪҚгҖҒе…·дҪ“ж—¶зӮ№гҖҒе…·дҪ“еёӮеңәиЎЁзҺ°зҡ„жҠ•иө„е»әи®®гҖӮиҜҘзӯүдҝЎжҒҜгҖҒж„Ҹи§ҒеңЁд»»дҪ•ж—¶еҖҷеқҮдёҚжһ„жҲҗеҜ№д»»дҪ•дәәзҡ„е…·жңүй’ҲеҜ№жҖ§зҡ„гҖҒжҢҮеҜје…·дҪ“жҠ•иө„зҡ„ж“ҚдҪңж„Ҹи§ҒпјҢи®ўйҳ…иҖ…еә”еҪ“еҜ№жң¬е…¬дј—еҸ·дёӯзҡ„дҝЎжҒҜе’Ңж„Ҹи§ҒиҝӣиЎҢиҜ„дј°пјҢж №жҚ®иҮӘиә«жғ…еҶөиҮӘдё»еҒҡеҮәжҠ•иө„еҶізӯ–并иҮӘиЎҢжүҝжӢ…жҠ•иө„йЈҺйҷ©гҖӮ

дёӯйҮ‘е…¬еҸёеҜ№жң¬е…¬дј—еҸ·жүҖиҪҪиө„ж–ҷзҡ„еҮҶзЎ®жҖ§гҖҒеҸҜйқ жҖ§гҖҒж—¶ж•ҲжҖ§еҸҠе®Ңж•ҙжҖ§дёҚдҪңд»»дҪ•жҳҺзӨәжҲ–жҡ—зӨәзҡ„дҝқиҜҒгҖӮеҜ№дҫқжҚ®жҲ–иҖ…дҪҝз”Ёжң¬е…¬дј—еҸ·жүҖиҪҪиө„ж–ҷжүҖйҖ жҲҗзҡ„д»»дҪ•еҗҺжһңпјҢдёӯйҮ‘е…¬еҸёеҸҠ/жҲ–е…¶е…іиҒ”дәәе‘ҳеқҮдёҚжүҝжӢ…д»»дҪ•еҪўејҸзҡ„иҙЈд»»гҖӮ

жң¬е…¬дј—еҸ·д»…йқўеҗ‘дёӯйҮ‘е…¬еҸёдёӯеӣҪеҶ…ең°е®ўжҲ·пјҢд»»дҪ•дёҚз¬ҰеҗҲеүҚиҝ°жқЎд»¶зҡ„и®ўйҳ…иҖ…пјҢ敬иҜ·и®ўйҳ…еүҚиҮӘиЎҢиҜ„дј°жҺҘ收订йҳ…еҶ…е®№зҡ„йҖӮеҪ“жҖ§гҖӮи®ўйҳ…жң¬е…¬дј—еҸ·дёҚжһ„жҲҗд»»дҪ•еҗҲеҗҢжҲ–жүҝиҜәзҡ„еҹәзЎҖпјҢдёӯйҮ‘е…¬еҸёдёҚеӣ д»»дҪ•еҚ•зәҜи®ўйҳ…жң¬е…¬дј—еҸ·зҡ„иЎҢдёәиҖҢе°Ҷи®ўйҳ…дәәи§ҶдёәдёӯйҮ‘е…¬еҸёзҡ„е®ўжҲ·гҖӮ

дёҖиҲ¬еЈ°жҳҺ

жң¬е…¬дј—еҸ·д»…жҳҜиҪ¬еҸ‘дёӯйҮ‘е…¬еҸёе·ІеҸ‘еёғжҠҘе‘Ҡзҡ„йғЁеҲҶи§ӮзӮ№пјҢжүҖиҪҪзӣҲеҲ©йў„жөӢгҖҒзӣ®ж Үд»·ж јгҖҒиҜ„зә§гҖҒдј°еҖјзӯүи§ӮзӮ№зҡ„з»ҷдәҲжҳҜеҹәдәҺдёҖзі»еҲ—зҡ„еҒҮи®ҫе’ҢеүҚжҸҗжқЎд»¶пјҢи®ўйҳ…иҖ…еҸӘжңүеңЁдәҶи§Јзӣёе…іжҠҘе‘Ҡдёӯзҡ„е…ЁйғЁдҝЎжҒҜеҹәзЎҖдёҠпјҢжүҚеҸҜиғҪеҜ№зӣёе…іи§ӮзӮ№еҪўжҲҗжҜ”иҫғе…Ёйқўзҡ„и®ӨиҜҶгҖӮеҰӮж¬ІдәҶи§Је®Ңж•ҙи§ӮзӮ№пјҢеә”еҸӮи§ҒдёӯйҮ‘з ”з©¶зҪ‘з«ҷпјҲhttp://research.cicc.comпјүжүҖиҪҪе®Ңж•ҙжҠҘе‘ҠгҖӮ

жң¬иө„ж–ҷиҫғд№ӢдёӯйҮ‘е…¬еҸёжӯЈејҸеҸ‘еёғзҡ„жҠҘе‘ҠеӯҳеңЁе»¶ж—¶иҪ¬еҸ‘зҡ„жғ…еҶөпјҢ并жңүеҸҜиғҪеӣ жҠҘе‘ҠеҸ‘еёғж—Ҙд№ӢеҗҺзҡ„жғ…еҠҝжҲ–е…¶д»–еӣ зҙ зҡ„еҸҳжӣҙиҖҢдёҚеҶҚеҮҶзЎ®жҲ–еӨұж•ҲгҖӮжң¬иө„ж–ҷжүҖиҪҪж„Ҹи§ҒгҖҒиҜ„дј°еҸҠйў„жөӢд»…дёәжҠҘе‘ҠеҮәе…·ж—Ҙзҡ„и§ӮзӮ№е’ҢеҲӨж–ӯгҖӮиҜҘзӯүж„Ҹи§ҒгҖҒиҜ„дј°еҸҠйў„жөӢж— йңҖйҖҡзҹҘеҚіеҸҜйҡҸж—¶жӣҙж”№гҖӮиҜҒеҲёжҲ–йҮ‘иһҚе·Ҙе…·зҡ„д»·ж јжҲ–д»·еҖјиө°еҠҝеҸҜиғҪеҸ—еҗ„з§Қеӣ зҙ еҪұе“ҚпјҢиҝҮеҫҖзҡ„иЎЁзҺ°дёҚеә”дҪңдёәж—ҘеҗҺиЎЁзҺ°зҡ„йў„зӨәе’ҢжӢ…дҝқгҖӮеңЁдёҚеҗҢж—¶жңҹпјҢдёӯйҮ‘е…¬еҸёеҸҜиғҪдјҡеҸ‘еҮәдёҺжң¬иө„ж–ҷжүҖиҪҪж„Ҹи§ҒгҖҒиҜ„дј°еҸҠйў„жөӢдёҚдёҖиҮҙзҡ„з ”з©¶жҠҘе‘ҠгҖӮдёӯйҮ‘е…¬еҸёзҡ„й”Җе”®дәәе‘ҳгҖҒдәӨжҳ“дәәе‘ҳд»ҘеҸҠе…¶д»–дё“дёҡдәәеЈ«еҸҜиғҪдјҡдҫқжҚ®дёҚеҗҢеҒҮи®ҫе’Ңж ҮеҮҶгҖҒйҮҮз”ЁдёҚеҗҢзҡ„еҲҶжһҗж–№жі•иҖҢеҸЈеӨҙжҲ–д№ҰйқўеҸ‘иЎЁдёҺжң¬иө„ж–ҷж„Ҹи§ҒдёҚдёҖиҮҙзҡ„еёӮеңәиҜ„и®әе’Ң/жҲ–дәӨжҳ“и§ӮзӮ№гҖӮ

еңЁжі•еҫӢи®ёеҸҜзҡ„жғ…еҶөдёӢпјҢдёӯйҮ‘е…¬еҸёеҸҜиғҪдёҺжң¬иө„ж–ҷдёӯжҸҗеҸҠе…¬еҸёжӯЈеңЁе»әз«ӢжҲ–дәүеҸ–е»әз«ӢдёҡеҠЎе…ізі»жҲ–жңҚеҠЎе…ізі»гҖӮеӣ жӯӨпјҢи®ўйҳ…иҖ…еә”еҪ“иҖғиҷ‘еҲ°дёӯйҮ‘е…¬еҸёеҸҠ/жҲ–е…¶зӣёе…ідәәе‘ҳеҸҜиғҪеӯҳеңЁеҪұе“Қжң¬иө„ж–ҷи§ӮзӮ№е®ўи§ӮжҖ§зҡ„жҪңеңЁеҲ©зӣҠеҶІзӘҒгҖӮдёҺжң¬иө„ж–ҷзӣёе…ізҡ„жҠ«йңІдҝЎжҒҜиҜ·и®ҝhttp://research.cicc.com/disclosure_cnпјҢдәҰеҸҜеҸӮи§Ғиҝ‘жңҹе·ІеҸ‘еёғзҡ„е…ідәҺзӣёе…іе…¬еҸёзҡ„е…·дҪ“з ”з©¶жҠҘе‘ҠгҖӮ

жң¬и®ўйҳ…еҸ·жҳҜз”ұдёӯйҮ‘е…¬еҸёз ”究йғЁе»әз«Ӣ并з»ҙжҠӨзҡ„е®ҳж–№и®ўйҳ…еҸ·гҖӮжң¬и®ўйҳ…еҸ·дёӯжүҖжңүиө„ж–ҷзҡ„зүҲжқғеқҮдёәдёӯйҮ‘е…¬еҸёжүҖжңүпјҢжңӘз»Ҹд№Ұйқўи®ёеҸҜд»»дҪ•жңәжһ„е’ҢдёӘдәәдёҚеҫ—д»Ҙд»»дҪ•еҪўејҸиҪ¬еҸ‘гҖҒиҪ¬иҪҪгҖҒзҝ»зүҲгҖҒеӨҚеҲ¶гҖҒеҲҠзҷ»гҖҒеҸ‘иЎЁгҖҒдҝ®ж”№гҖҒд»ҝеҲ¶жҲ–еј•з”Ёжң¬и®ўйҳ…еҸ·дёӯзҡ„еҶ…е®№гҖӮ