一、行业概览:从"小众精品"到"全球现象"

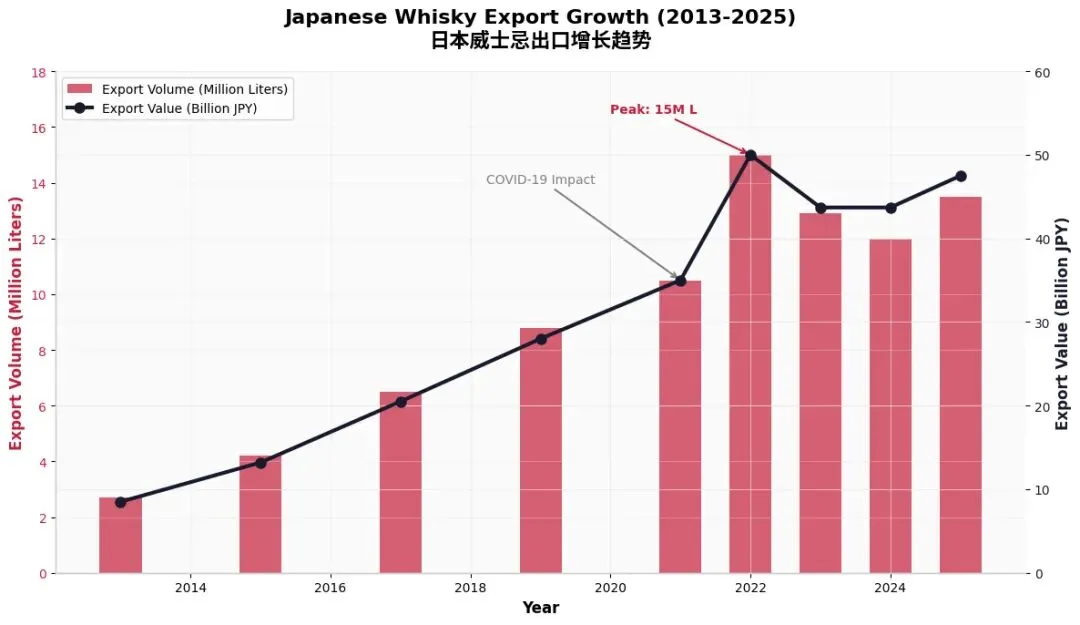

1.1 市场规模与增长轨迹

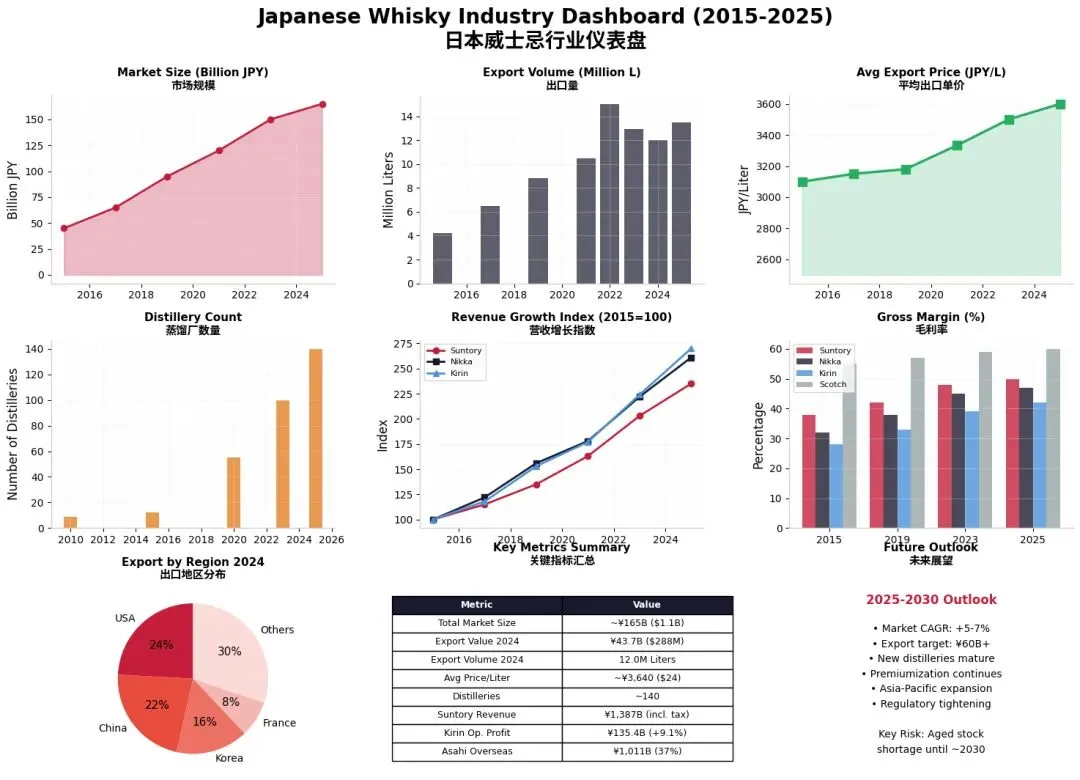

日本威士忌市场规模从2015年的约450亿日元增长至2025年的约1,650亿日元(约11亿美元),十年增长近3.7倍。出口是核心驱动力——2024年出口额达437亿日元(约2.88亿美元),占整体市场的26%。

关键洞察:2022年达到出口峰值(1,500万升/500亿日元),此后因全球需求调整和库存短缺略有回落,但平均出口单价持续攀升至约3,640日元/升(约24美元),显示"量减价升"的高端化趋势。

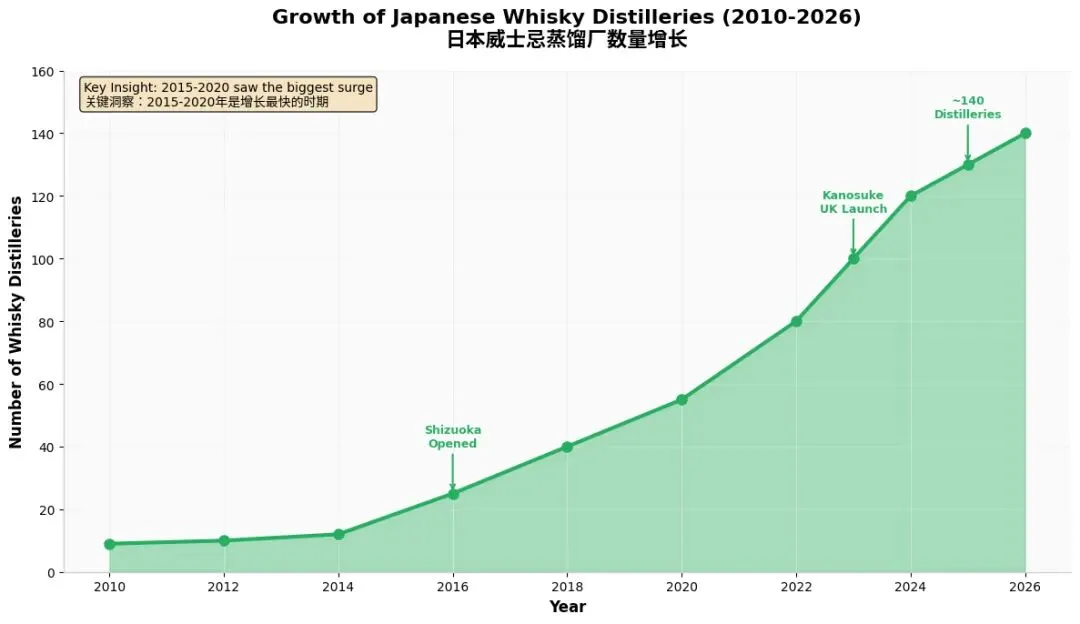

1.2 蒸馏厂数量爆发式增长

日本威士忌蒸馏厂从2010年的仅9家(三得利、日果、麒麟、本坊等老牌)激增至2025年的约140家,其中2015-2020年是增长最快的时期,新增蒸馏厂超过100家。

关键洞察:这种爆发式增长与2015年山崎雪莉桶2013版获评"世界最佳威士忌"直接相关,但绝大多数新厂(如秩父、鹿児島、軽井沢等)产能极小(年产数千升 vs 山崎的1,200万升),且产品年份不足,面临"无年份酒"(NAS)的信誉挑战。

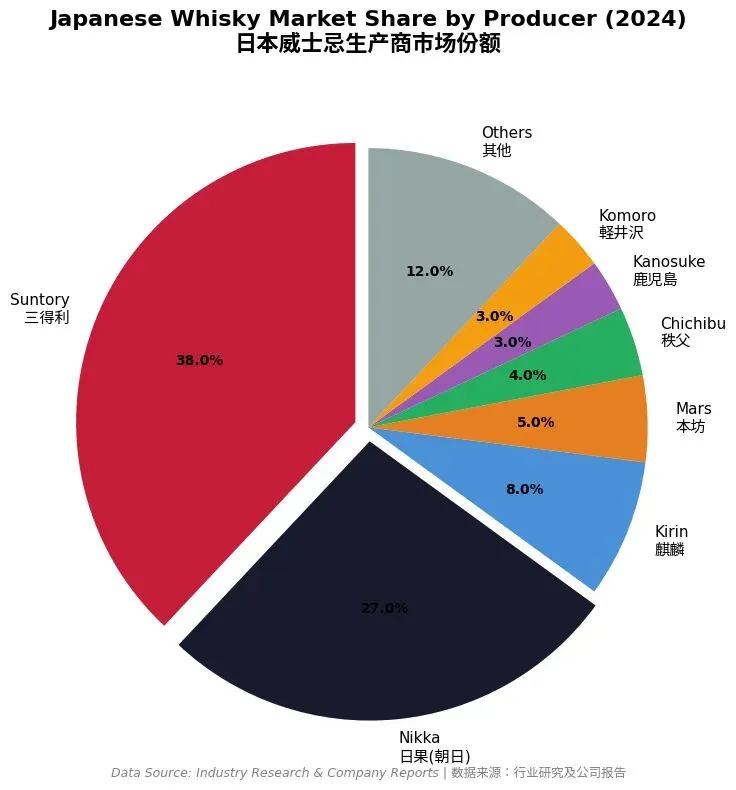

二、日威“三剑客”深度对比

2.1 市场份额格局

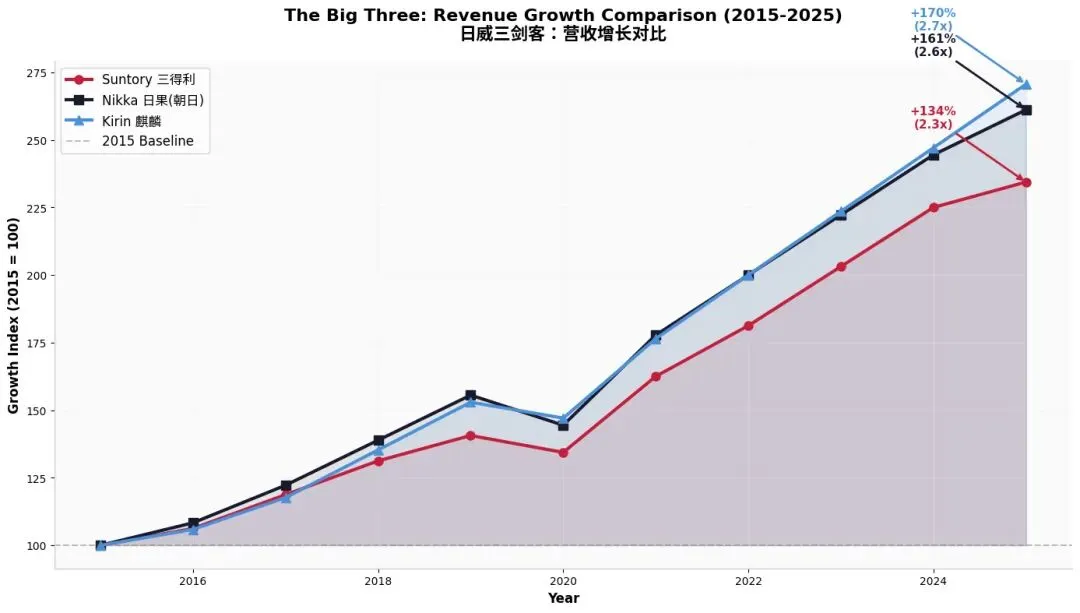

2.2 营收增长对比(2015-2025)

核心发现:

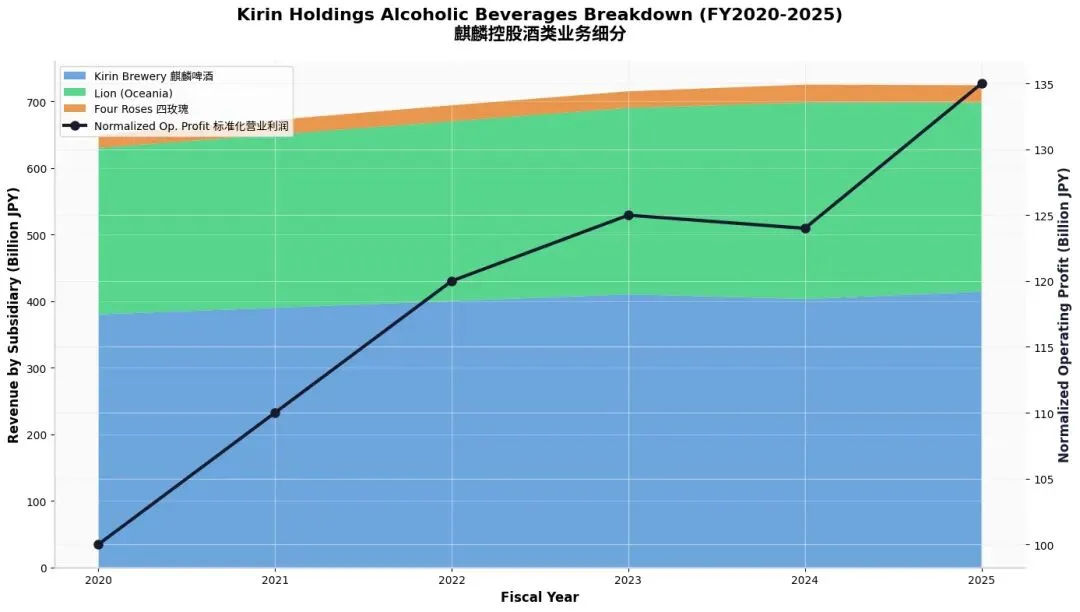

• 麒麟增速最快(+170%),但基数最小,受益于Four Roses在美国市场的强劲表现

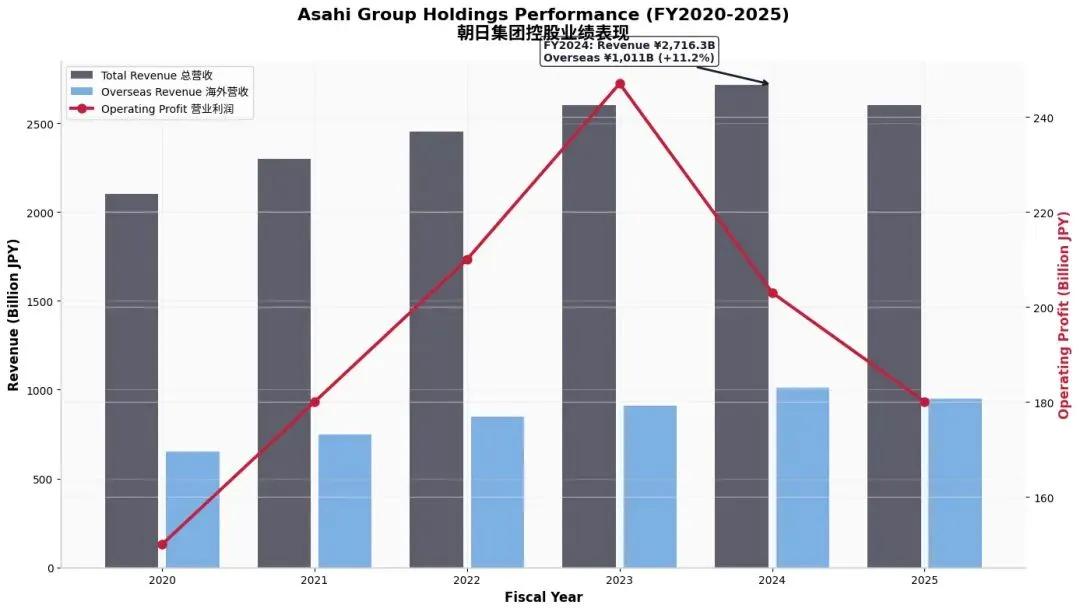

• 日果增速次之(+161%),朝日集团海外战略(2024年海外营收1,011亿日元,占37%)带动Nikka全球扩张

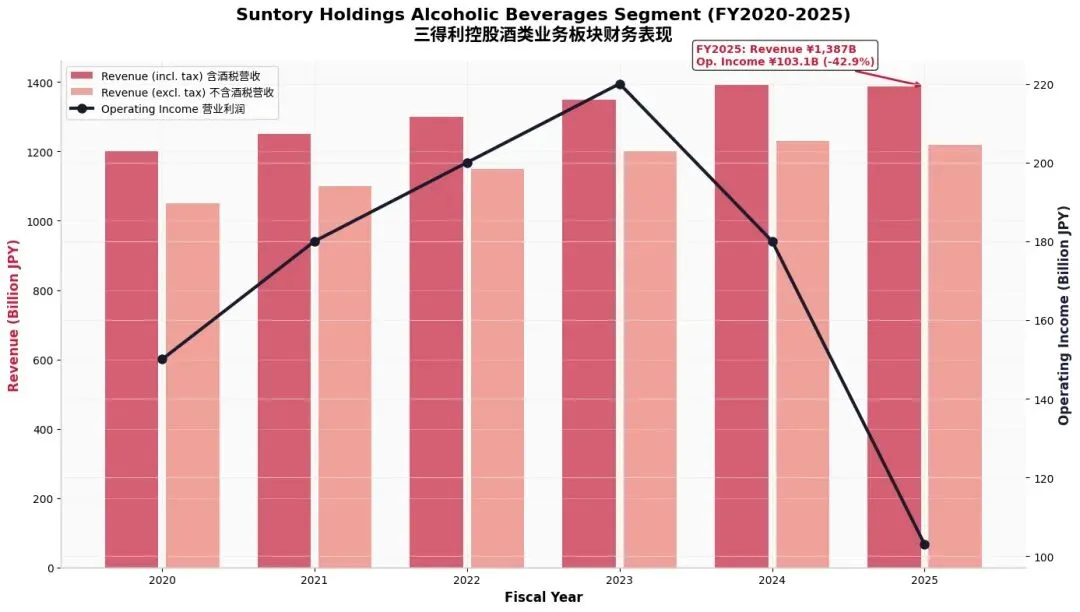

• 三得利增速最稳(+134%),但绝对规模最大,FY2025酒类业务营收1,387亿日元(含酒税)

2.3 财务表现详解

三得利控股(Suntory Holdings)

FY2025(2024年1月-12月)关键数据:

• 酒类业务营收:1,387亿日元(含酒税,同比-0.4%)

• 营业利润:103.1亿日元(同比-42.9%)——利润大幅下滑主因原材料成本上涨和营销投入增加

• 2014年以160亿美元收购Beam Inc.(Jim Beam、Maker's Mark)是三得利全球化的里程碑

麒麟控股(Kirin Holdings)

FY2025关键数据:

• 酒类业务营收:1,075.3亿日元(同比-0.6%)

• 标准化营业利润:135.4亿日元(同比+9.1%)——利润增长主要来自Four Roses和成本优化

• 麒麟啤酒 standalone:414.4亿日元(同比+3.0%)

朝日集团(Asahi Group / Nikka母公司)

FY2024关键数据:

• 总营收:2,716.3亿日元(同比+4.5%)

• 海外营收:1,011亿日元(同比+11.2%,占比37%)

• 营业利润:202.8亿日元(同比-17.8%)——受汇率波动和原材料成本影响

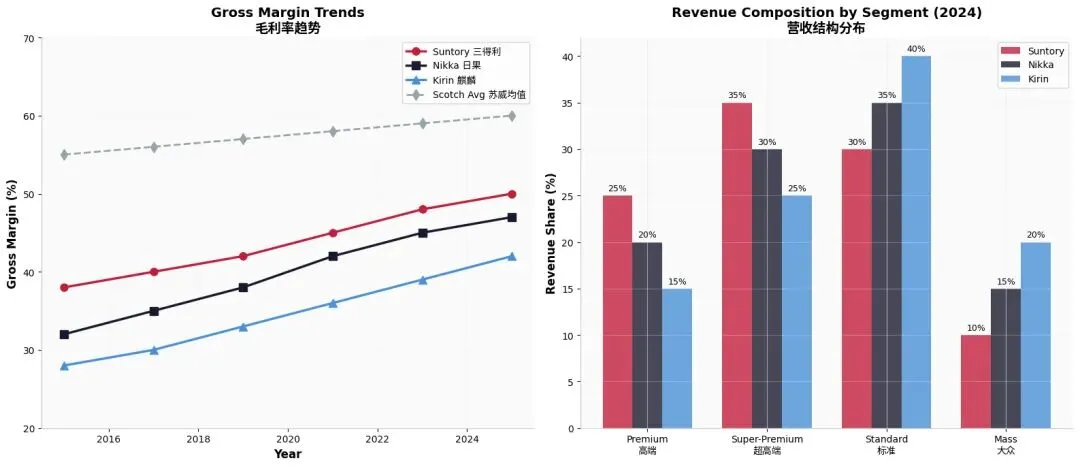

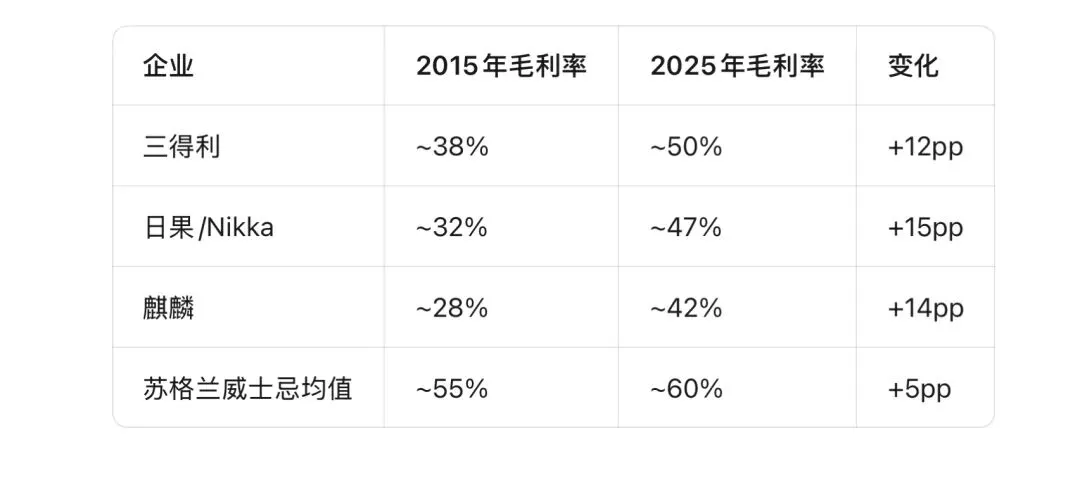

2.4 毛利率与盈利能力

关键洞察:日威三剑客毛利率十年提升12-15个百分点,主要得益于高端化战略,但仍低于苏格兰威士忌的60%均值——差距主要来自规模效应和供应链效率。

关键洞察:日威三剑客毛利率十年提升12-15个百分点,主要得益于高端化战略,但仍低于苏格兰威士忌的60%均值——差距主要来自规模效应和供应链效率。三、品牌矩阵与产品策略

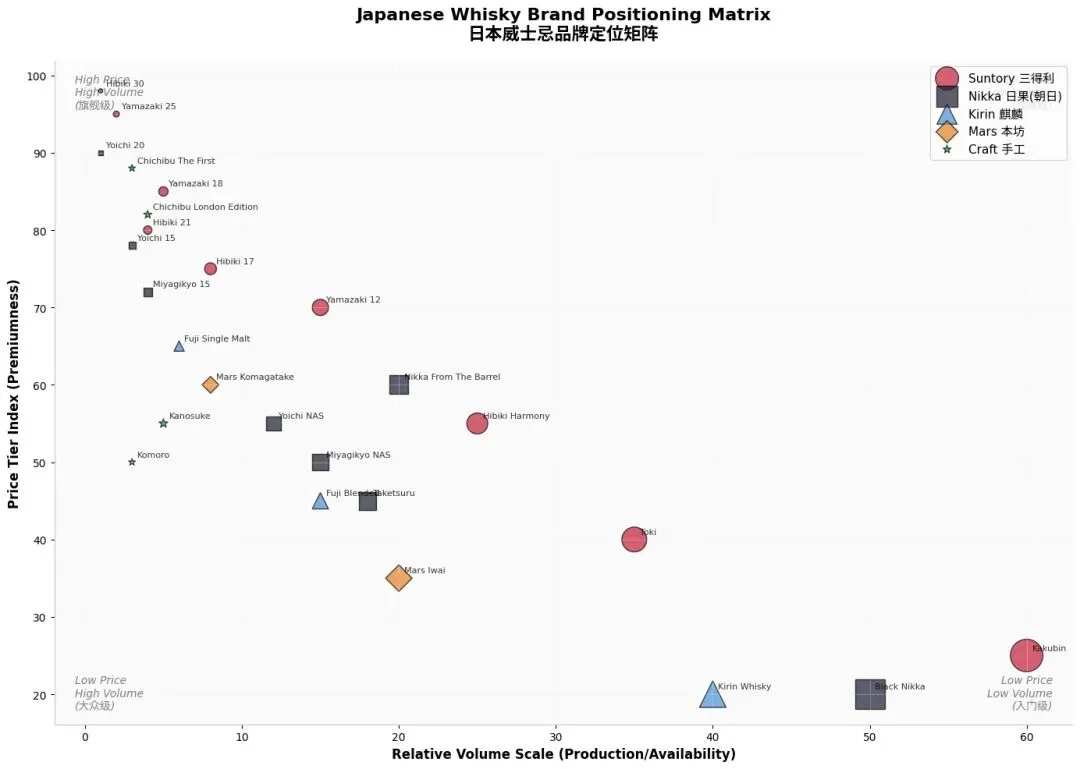

3.1 品牌定位全景

• 超高端:山崎25年、響30年(收藏级,年产数百瓶)

• 高端:山崎18年、響21年、白州18年

• 标准:山崎12年、響17年(已停产)、Toki

• 大众:角瓶(Kakubin)、Jim Beam

日果/Nikka采取"双蒸馏厂"策略:

• 余市(Yoichi):北海道,直火蒸馏,烟熏风格

• 宮城峡(Miyagikyo):仙台,蒸汽蒸馏,花果风格

• 核心产品:竹鶴(Taketsuru)、Nikka From The Barrel、Black Nikka

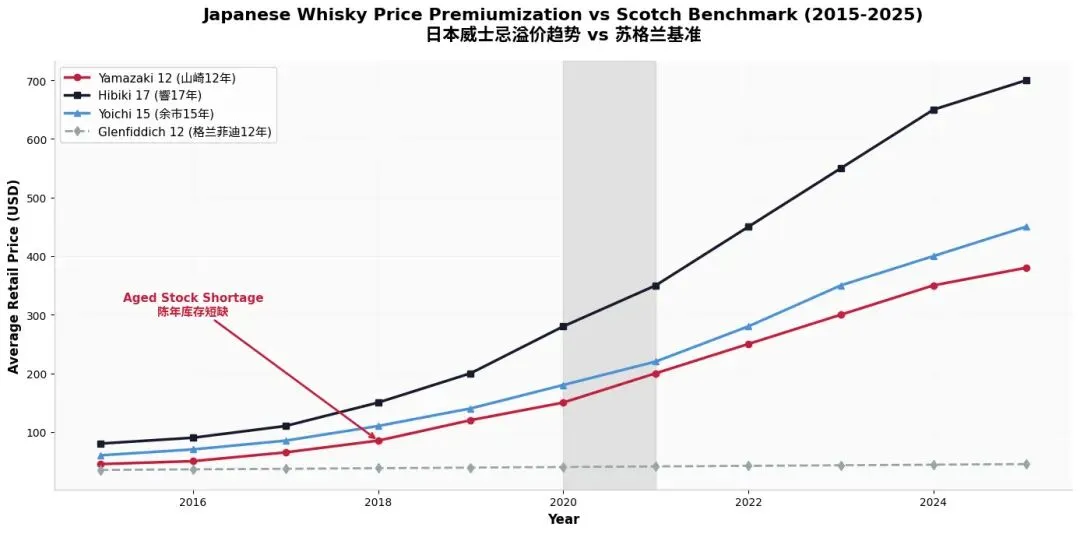

3.2 价格溢价趋势

惊人发现:2015-2025年间,日本威士忌价格涨幅远超苏格兰基准:

• 山崎12年:$45 → $380(8.4倍)

• 響17年:$80 → $700(8.8倍,已停产)

• 余市15年:$60 → $450(7.5倍)

• 格兰菲迪12年(苏威基准):$35 → $45(1.3倍)

这种溢价并非完全由品质驱动,而是陈年库存短缺+投机炒作的叠加结果。

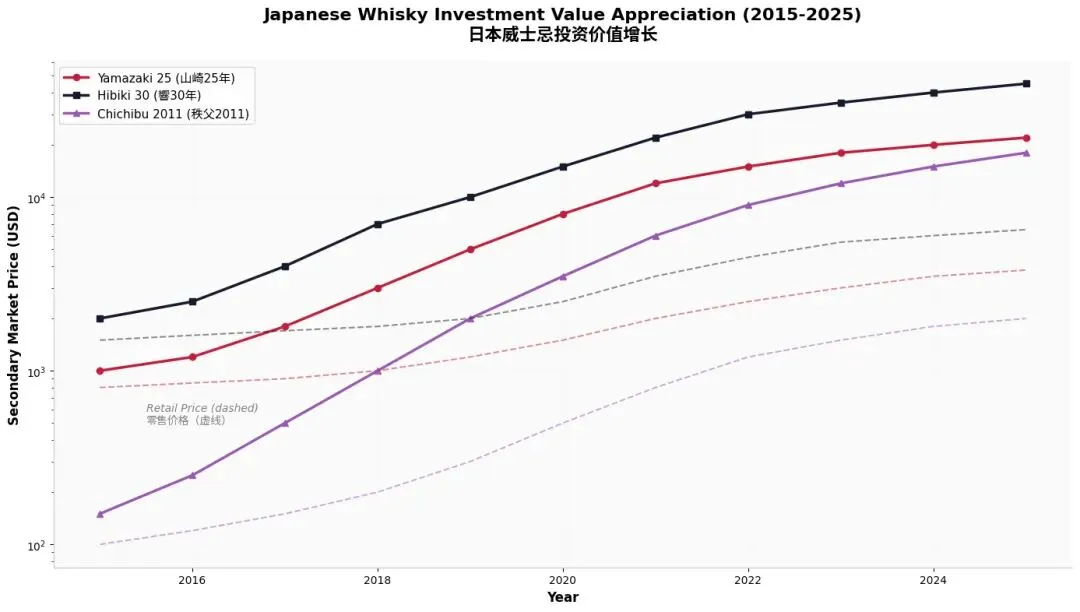

3.3 投资价值增长

二级市场溢价极端:

• 山崎25年:零售价$3,800 → 二级市场$22,000(5.8倍溢价)

• 響30年:零售价$6,500 → 二级市场$45,000(6.9倍溢价)

• 秩父2011:零售价$2,000 → 二级市场$18,000(9倍溢价)

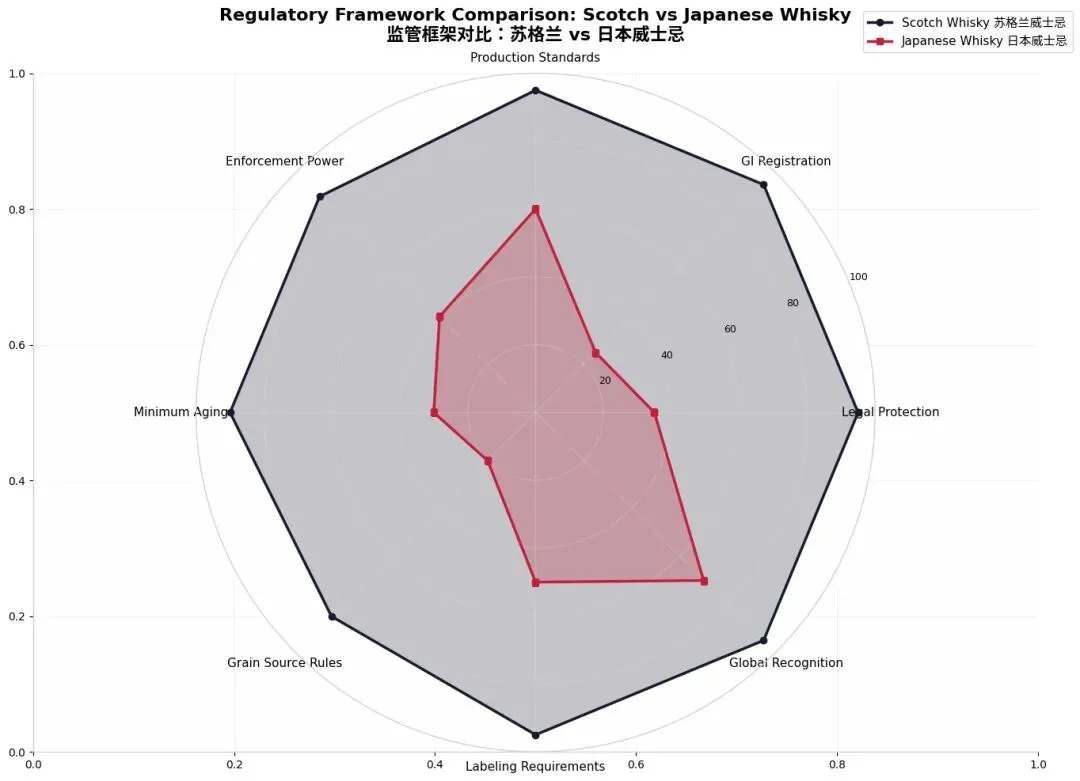

四、日威 vs 苏威:监管与法律框架对比

4.1 监管框架雷达图

4.2 苏格兰威士忌法规框架(2009年《苏格兰威士忌法规》)

苏格兰威士忌享有全球最严格的法律保护:

• GI地理标志:2009年通过英国法律确立,受欧盟和全球贸易协定保护

• 生产标准:必须在苏格兰蒸馏、陈年(最低3年)、装瓶

• 分类明确:Single Malt(单一麦芽)、Single Grain(单一谷物)、Blended(调和)等

• 执法机制:苏格兰威士忌协会(SWA)拥有法律诉讼权,可跨境打假

4.3 日本威士忌法规现状

日本威士忌长期缺乏法律定义,直到2021年日本洋酒造组合才出台自愿性标签标准:

• 非强制性:仅为行业自律,无法律约束力

• 无GI保护:"Japanese Whisky"不是受保护的地理标志

• 无最低陈年要求:可标注"日本威士忌"的新酒

• 谷物来源宽松:可使用进口谷物和原酒

• 装瓶地点不限:可在海外装瓶仍标注"日本威士忌"

关键风险:这种监管真空导致大量"伪日威"(在日本以外蒸馏、使用进口原酒、甚至完全在海外生产)充斥市场,损害行业声誉。

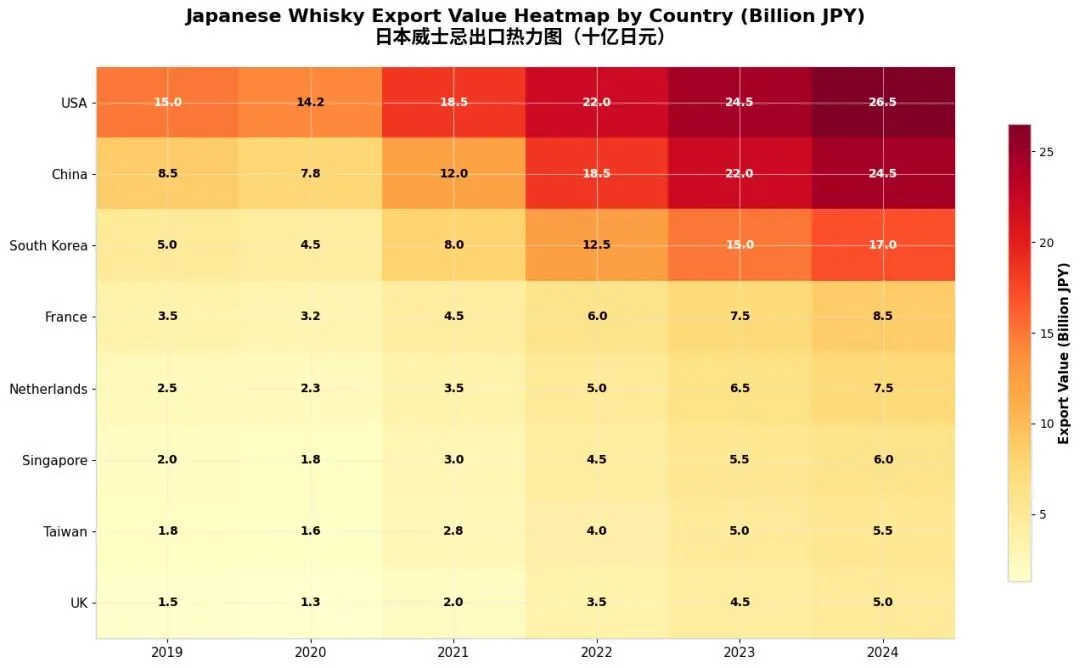

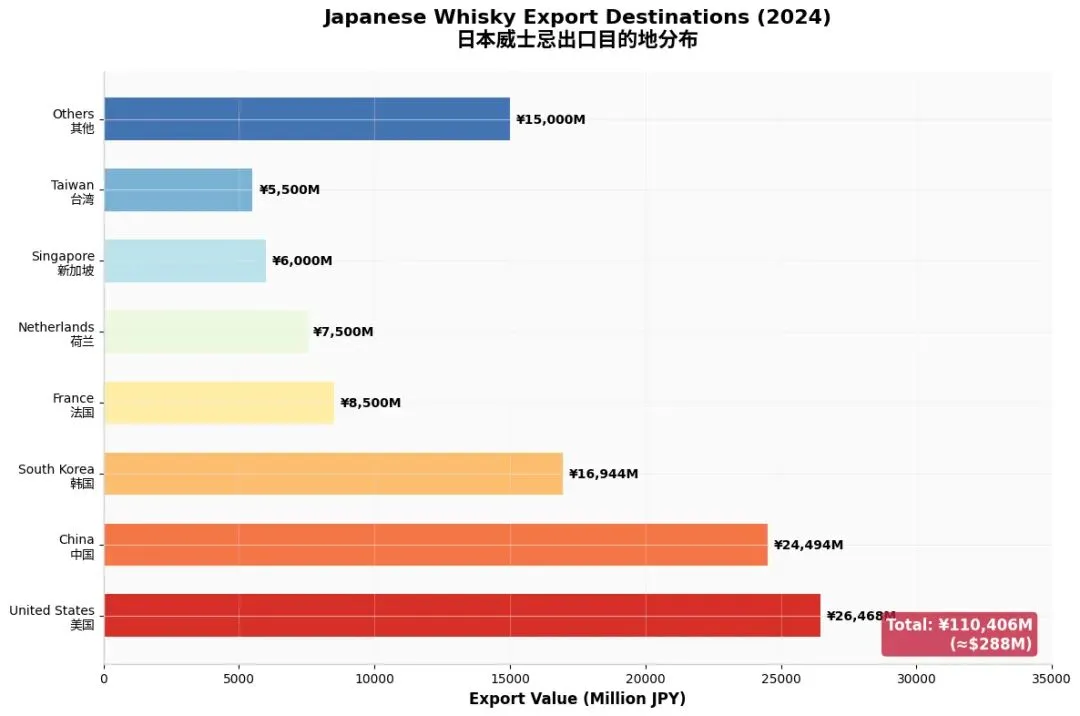

五、出口市场与地域分布

5.1 出口目的地热力图

2024年出口目的地TOP5:

1. 美国:264.7亿日元(24%)——最大单一市场

2. 中国:244.9亿日元(22%)——增长最快

3. 韩国:169.4亿日元(15%)——成熟市场

4. 法国:85亿日元(8%)——欧洲门户

5. 荷兰:75亿日元(7%)——转口贸易枢纽

关键洞察:美国和中国合计占出口的46%,但中国市场受经济下行影响增速放缓;韩国市场趋于饱和;欧洲市场通过荷兰转口渗透。

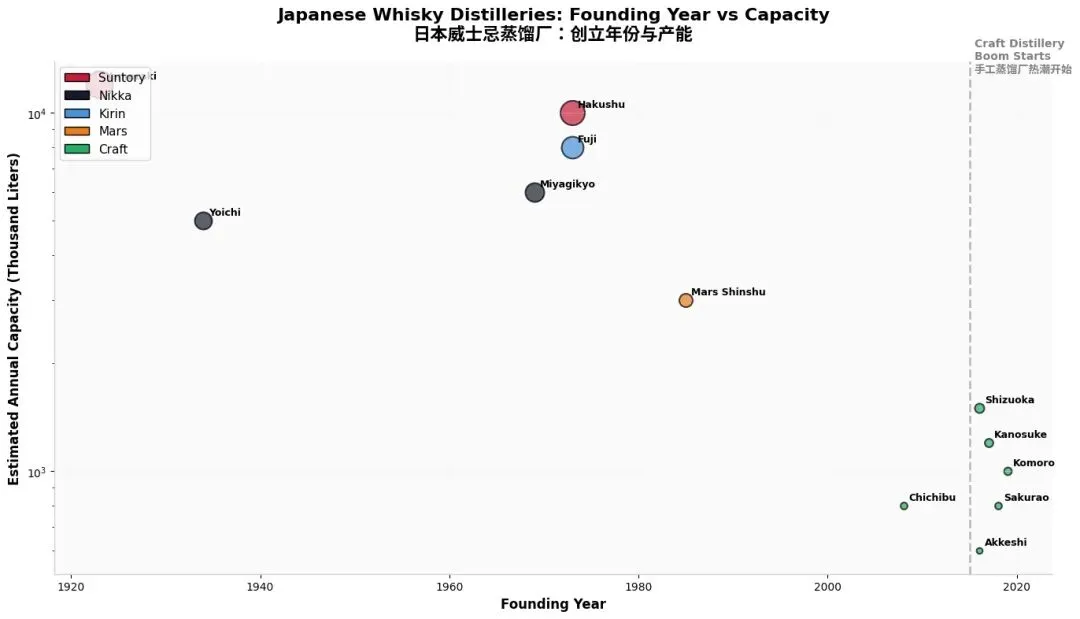

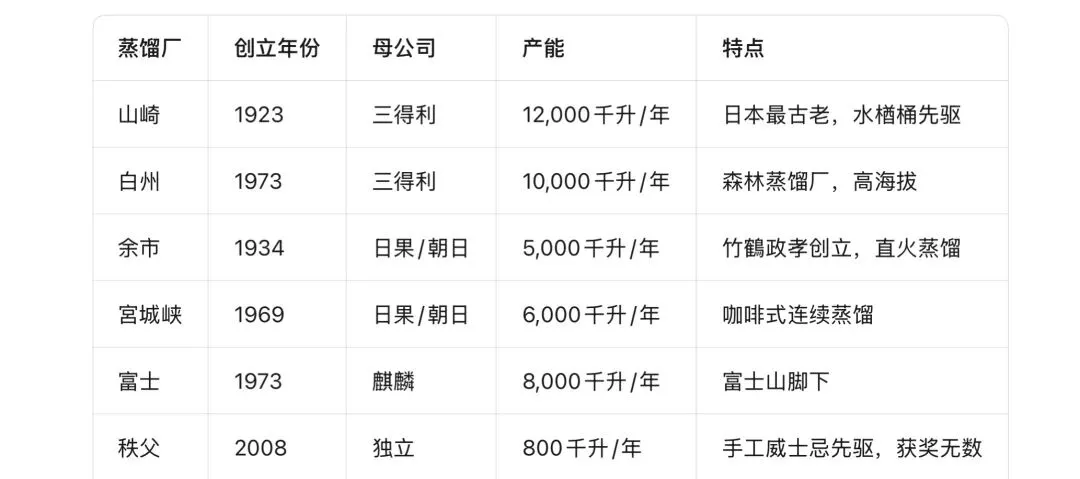

六、手工/新锐蒸馏厂生态

6.1 蒸馏厂创立年份与产能分布

关键洞察:老牌蒸馏厂(三得利、日果、麒麟)产能占行业80%以上,但手工蒸馏厂(秩父、鹿児島等)通过限量策略和故事营销获得极高的品牌溢价。

七、日威发展的独特特点

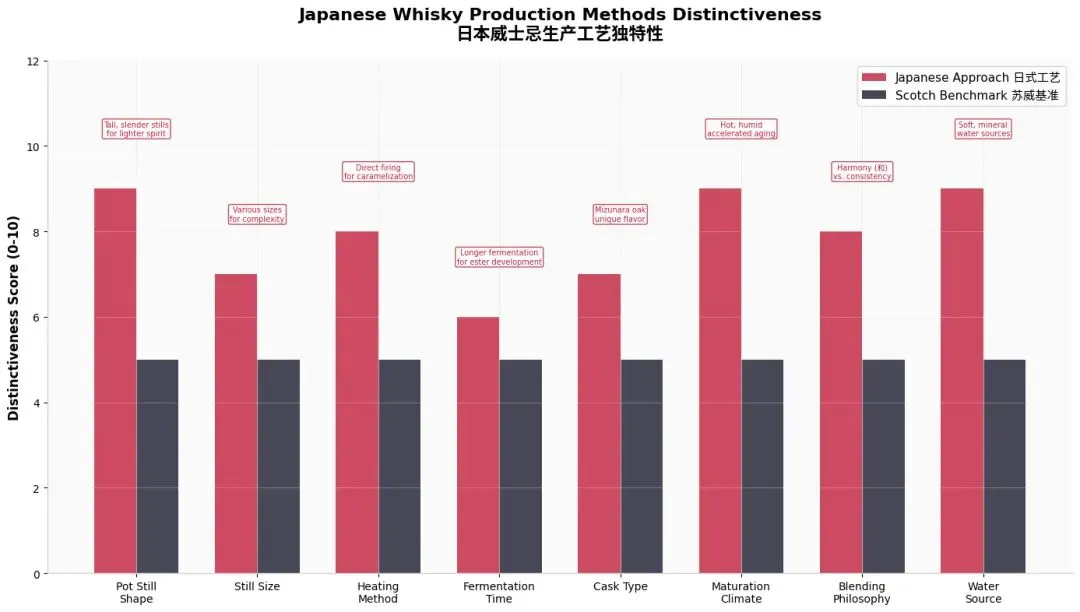

7.1 生产工艺独特性

日威与苏威的核心差异:

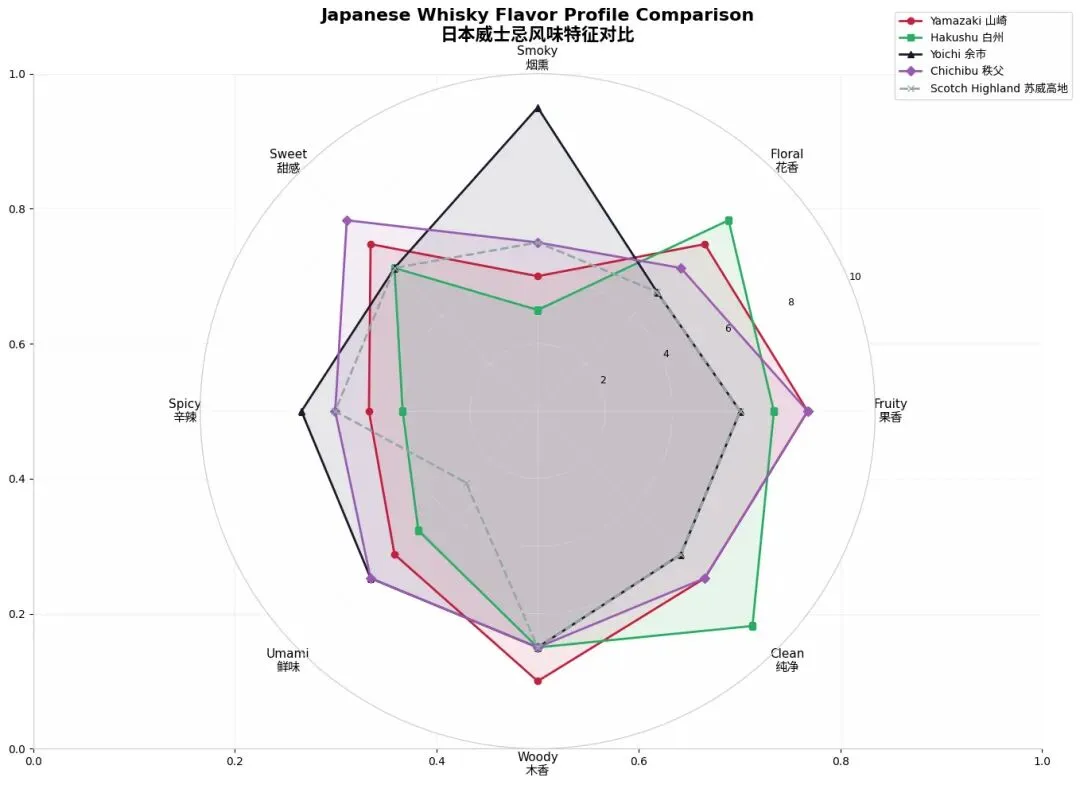

7.2 风味特征对比

• 山崎:果香突出,木香丰富,"东方檀香"代表

• 白州:花香、纯净感,高海拔带来的清新

• 余市:烟熏、辛辣,苏格兰艾雷岛风格

• 秩父:甜感、复杂度高,手工小批次特色

7.3 SWOT分析

优势(Strengths):

• 卓越品质声誉与获奖记录

• 独特"和风"风味(水楢桶、软水、直火)

• 三得利全球分销网络(Beam收购后)

• 高溢价能力与投资属性

劣势(Weaknesses):

• 陈年库存严重短缺(核心瓶颈)

• 产能受限,新厂产品年份不足

• 法规保护薄弱,伪日威泛滥

• 过度依赖出口市场

机会(Opportunities):

• 亚洲市场(中国、东南亚)快速增长

• 旅游零售渠道扩张

• 限量/单桶策略维持稀缺性

• 威士忌旅游体验(山崎蒸馏所年访客超20万)

威胁(Threats):

• 苏格兰威士忌竞争加剧(格兰菲迪、麦卡伦)

• 美国威士忌崛起(波本、黑麦)

• 经济衰退影响高端消费

• 价格泡沫破裂风险

八、综合仪表盘

九、未来展望与核心结论

9.1 2025-2030年展望

9.2 核心结论

1. "陈年库存危机"是日威最大的结构性瓶颈:2015-2020年的需求激增耗尽了1990-2000年代生产的陈年原酒,而新厂(2015年后创立)的产品直到2025年后才达到"可饮用年份",导致2020-2030年是日威的"真空期"。

2. 价格泡沫与真实价值脱节:山崎25年二级市场$22,000的价格中,品牌溢价和投机成分占80%以上,而非液体本身的价值。这种泡沫对长期品牌健康构成威胁。

3. 法规真空是"双刃剑":虽然缺乏GI保护导致伪日威泛滥,但也给了日威灵活性——可以使用进口原酒和海外装瓶快速响应市场需求。相比之下,苏格兰威士忌的严格法规限制了创新但保护了品质。

4. "和"(Harmony)哲学是日威的真正差异化:不是单一风味特征,而是平衡、精致、不张扬的东方美学,这与苏格兰威士忌的"个性张扬"形成鲜明对比。

5. 三得利的"Beam收购"是战略胜负手:2014年以$160亿收购Beam Inc.,不仅获得了Jim Beam的全球分销网络,更重要的是学会了如何运营全球性烈酒品牌——这是日果和麒麟尚未掌握的。

6. 手工蒸馏厂的"秩父效应"不可持续:秩父(Chichibu)通过极小规模、高溢价、故事营销获得成功,但这种模式无法复制到140家蒸馏厂。大多数新厂将在2025-2030年面临生存危机。

数据来源:各大烈酒公司年报及财报公告、Persistence Market Research、Statista、中国海关总署、各公司投资者关系页面。图表均为基于公开数据的专业估算。

免责声明:本文分析基于公开信息,不构成投资建议。市场有风险,决策需谨慎。

特别提醒:所有文字和数据加工均只用于分享行业资讯和趋势分析,不用于任何商业用途和行为,任何洗稿和其他非法市场行为,请自行判断并承当相应的法律责任,我方保留一切追责的权利!