二、三个关键信号

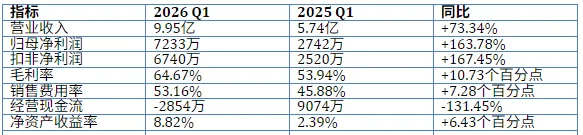

1.营收增速73%,利润增速164% — 赚得更多了

利润增速是营收增速的2倍多。

说明什么?产品卖得贵了,或者说高毛利产品占比上来了。

看数据:毛利率从53.94%跳到64.67%,涨了快11个百分点。这在化妆品这个卷到不行的行业里,相当能打。

2.销售费用翻了一倍,花了5.29亿

销售费用率从45.88%涨到53.16%。

一半多的收入都拿去做了推广。财报里写得明白:"主要系自有品牌及品牌管理增加所致"。

绽家、斐萃这些自有品牌,正在砸钱抢市场。短期看利润率有压力,但长期看是在建品牌护城河。

3.经营现金流为负,钱去哪了?

这是唯一让人皱眉的指标。

经营现金流从正的9074万,变成负的2854万。原因:预付推广费增加 + 应收代垫增加。

大白话:钱还没收回来,推广费先付出去了。扩张期的常见现象,但要盯紧,别变成长期问题。

三、研发没落下,虽然占比被稀释了

指标 | 2026 Q1 | 2025 Q1 | 同比 |

研发费用 | 889万 | 645万 | +37.86% |

研发占营收比 | 0.89% | 1.12% | -0.23个百分点 |

研发投入绝对值在涨,但占营收比下降了。不是研发没投入,是营收涨得太猛,把比例摊薄了。

化妆品行业,0.89%的研发投入占比不算高。功效性护肤品公司普遍在2%-5%。若羽臣如果想做技术壁垒,这块还有空间。

四、供应链效率在提升

营业成本只涨了33%,远低于营收73%的涨幅。

结果就是毛利率大幅提升。要么采购议价能力变强了,要么生产工艺效率提升了,或者两者都有。

存货4.77亿,同比只涨了3.35%,远低于营收增速。这不是坏事,说明库存周转在加快。

五、投资更谨慎,钱往主业砸

指标 | 2026 Q1 | 2025 Q1 | 同比 |

投资活动现金流 | -257万 | 2576万 | -109.96% |

投资收益 | 10.8万 | 212万 | -94.91% |

购建固定资产等支付的现金 | 274万 | 71万 | +288.08% |

对外股权投资收益大幅减少,说明公司更聚焦主业了。

但买设备、建系统、搞信息化,这块投入涨了近3倍。是在练内功,做长期能力建设。

六、放在行业里看

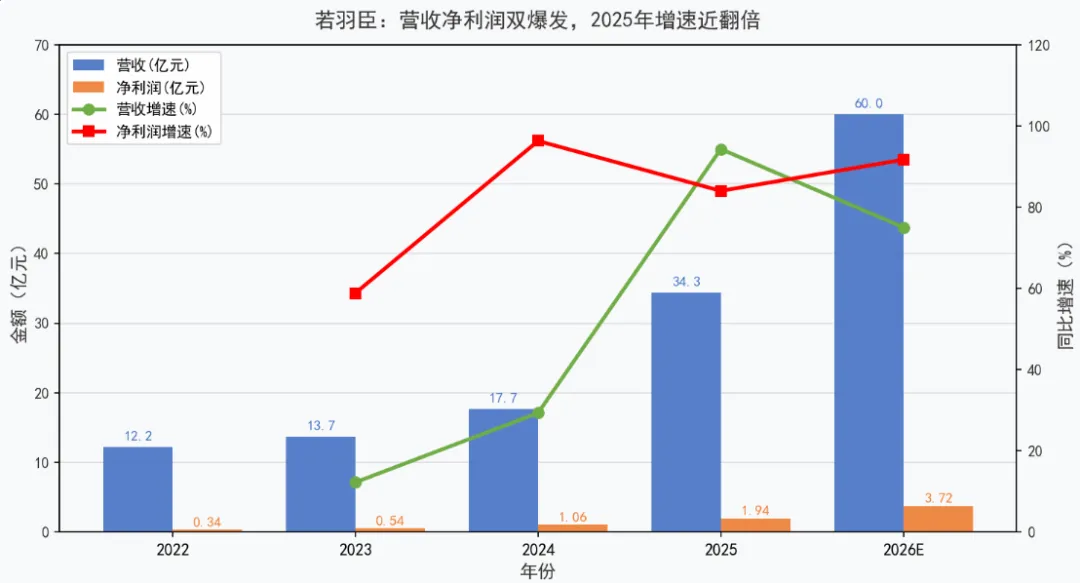

化妆品行业整体增速放缓,若羽臣的逆势高增长格外显眼。

营收+73%、净利润+164%、毛利率64.67% — 这三个数字放在一起,说明不是靠降价冲量,而是品牌力和产品力在提升。

销售费用率53.16%确实高,但这是化妆品行业的常态。关键看ROI:花出去的推广费,能不能换来持续的用户和品牌资产。

七、给从业者的三句话

如果你是研发:

毛利率暴涨,说明高价值产品受欢迎。接下来要做的,是把这些成功产品的经验,快速复制到其他产品线上。别忘了,0.89%的研发投入占比还有提升空间。

如果你是生产/供应链:

营收翻了快一倍,产能跟得上吗?存货只涨3.35%,说明周转在加快,继续保持。营业成本率下降,说明效率在提升,这个势头要稳住。

如果你是市场:

5.29亿的推广费,效果怎么样?别只看GMV,要看复购率、看用户生命周期价值。绽家复购率35%、斐萃复购率25%,这两个数字比营收增速更值得关注。

总结:高增长,高投入,看现金流

若羽臣2026年Q1的表现,像极了一个正在加速冲刺的选手。

营收、利润、毛利率全线飘红。代价是销售费用高企、经营现金流暂时为负。

接下来的几个季度,要重点盯两个指标:

1. 销售费用率能不能稳住甚至下降(说明品牌力起来了,不再需要疯狂砸钱)

2. 经营现金流能不能回正(说明资金周转进入健康节奏)

如果两个都稳住了,若羽臣就真的从"代运营服务商"转型成了"品牌运营商"。

*数据来源:若羽臣(003010.SZ)2026年第一季度报告,发布日期2026-04-30*