点击蓝字 关注我们

北交所商业航天、汽车、固态电池、AI四大产业链财报透视,关注高景气赛道扩张机遇

北交所科技成长产业跟踪第七十三期(20260501)

投资要点

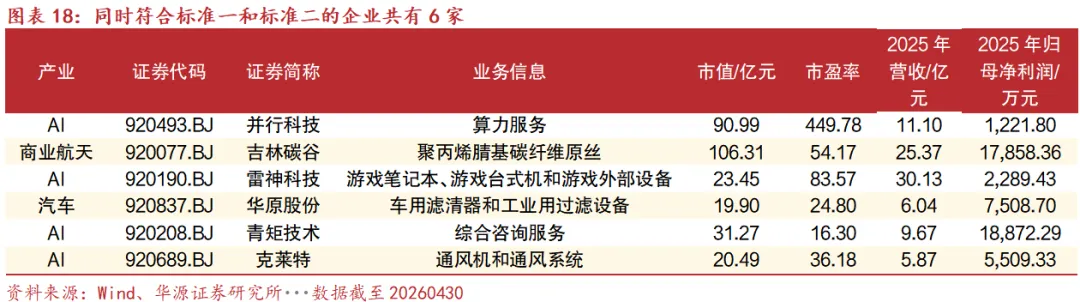

➡2026Q1固态电池、AI板块营收扩张已显现,汽车、商业航天板块处于营收弱修复、利润探底的阶段。截至2026年4月底,北交所公司已全部披露2025年年报以及2026年一季报,本篇我们将聚焦于北交所商业航天、汽车、固态电池、AI四大产业链,透视财报,总结产业公司财务特征,并遴选出具有可持续成长性的优质公司。规模视角:2025年四大产业营收均维持正增长,但固态电池、AI产业企业归母净利润整体显著下滑,商业航天、汽车产业企业归母净利润整体增长稳健。2026年一季度,北交所商业航天、汽车、固态电池、AI四大产业呈现营收整体增长、利润普遍承压的分化格局,产业均处于规模扩张与盈利阵痛并存的转型期。成长视角:2025年,营收方面,汽车与固态电池板块表现最强,均有77%的公司实现同比正增长;商业航天(69%)、AI(64%)紧随其后。高增速(>50%)公司数量上,商业航天、汽车、AI分别有1家(吉林碳谷)、1家(大地电气)、3家(曙光数创、并行科技、数字人),固态电池暂无企业突破。利润端压力凸显,固态电池仅23%的公司实现归母净利润正增长,为四大板块最低,多数企业仍处利润下滑状态;汽车(65%)、商业航天(54%)、AI(50%)的盈利改善比例相对更高。AI板块亏损公司占比(14家)最高,但也有3家企业(数字人、众诚科技、国源科技)利润增速超50%,内部分化明显;商业航天、汽车板块则分别有4家(星辰科技、七丰精工、吉林碳谷、富士达)、5家(大地电气、林泰新材、三祥科技、旺成科技、舜宇精工)企业实现利润高增。2026年一季度,从营收端看,AI与固态电池板块景气度领先,分别有71%、69%的公司实现同比正增长;汽车与商业航天板块增速偏弱,仅约半数公司营收同比改善。利润端则普遍承压,各板块盈利修复率均低于营收修复率,固态电池(31%)、商业航天(38%)板块盈利改善比例不足四成,AI(43%)、汽车(45%)板块盈利修复率也未过半,显示成本端压力仍在持续。整体来看,高景气赛道(AI、固态电池)营收扩张已显现,但盈利兑现仍需验证;传统及新兴赛道(汽车、商业航天)则处于营收弱修复、利润探底的阶段。2026年看点:并行科技、吉林碳谷、雷神科技、华原股份、青矩技术2026Q1归母净利润大于1000万元且同比增速超过20%,值得重点关注。盈利能力视角:整体来看,2023-2026Q1汽车板块盈利稳定性突出,而商业航天、固态电池、AI板块均面临不同程度的盈利下行压力,其中AI板块净利率降幅最为明显。2026Q1毛利率及净利率均同比改善的企业包括天马新材、科马材料、美登科技、安徽凤凰、舜宇精工、华原股份、吉林碳谷、力王股份、民士达、同心传动、雷神科技、青矩技术。(已剔除净利率为负的公司)。公司遴选:标准一:2025年-2026Q1营收和归母净利润全部同比正增长(含亏损收窄),代表了稳定经营和成长可持续性;标准二:2026Q1归母净利润>1000万元、同比增速大于10%的企业,代表了2026年业务前景好。同时符合标准一和标准二的企业共有6家,分别为并行科技(算力服务)、吉林碳谷(聚丙烯腈基碳纤维原丝)、雷神科技(游戏笔记本、游戏台式机和游戏外部设备)、华原股份(车用滤清器和工业用过滤设备)、青矩技术(综合咨询服务)、克莱特(通风机和通风系统)。

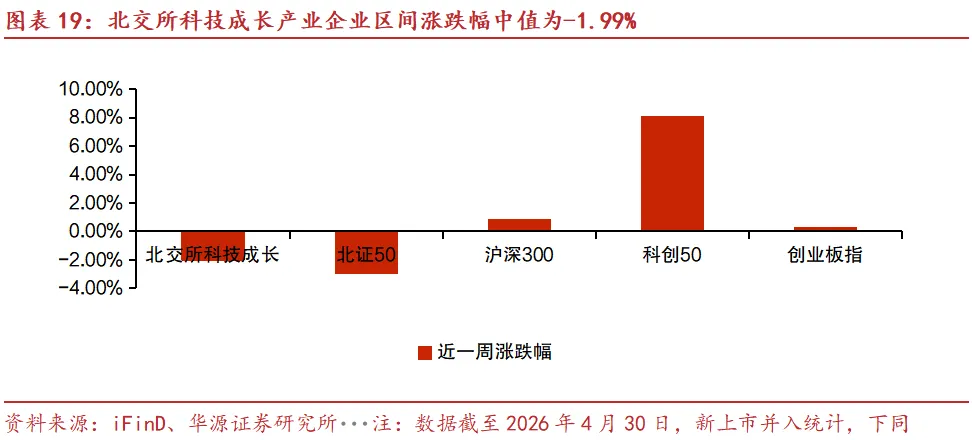

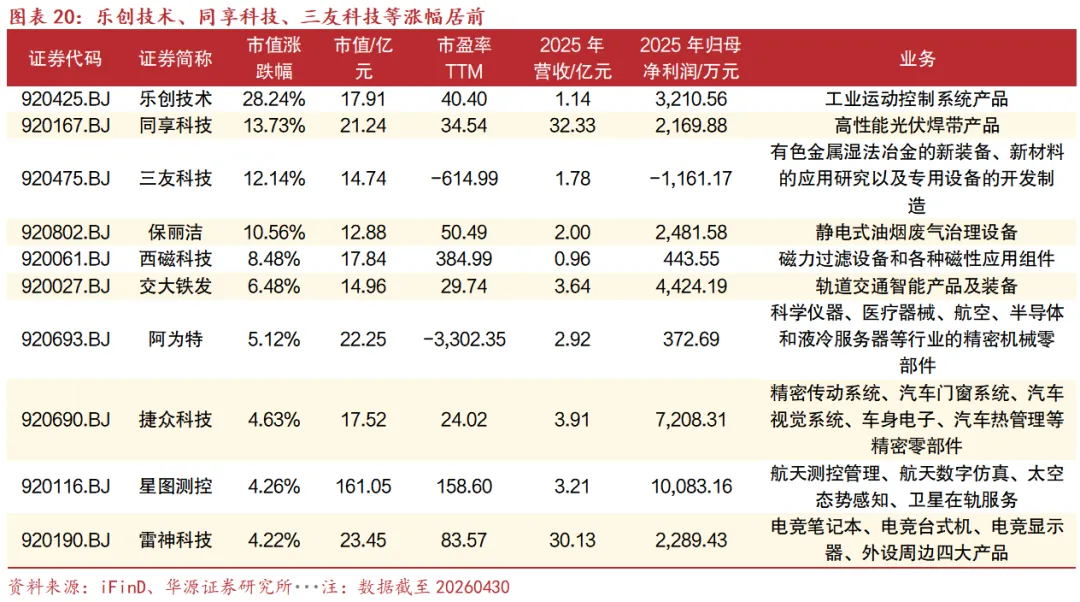

➡总量:北交所科技成长股股价涨跌幅中值-1.99%。截至2026年4月30日,经梳理后本期锁定了152家核心标的池(持续更新)。从周度涨跌幅数据来看,2026年4月27日至4月30日,北交所科技成长产业企业多数下跌,区间涨跌幅中值为-1.99%,其中上涨公司达40家(占比26%),乐创技术(+28.24%)、同享科技(+13.73%)、三友科技(+12.14%)、保丽洁(+10.56%)、西磁科技(+8.48%)位列涨跌幅前五。北证50、沪深300、科创50、创业板指周度涨跌幅分别为-2.93%、+0.80%、+8.07%、+0.26%。

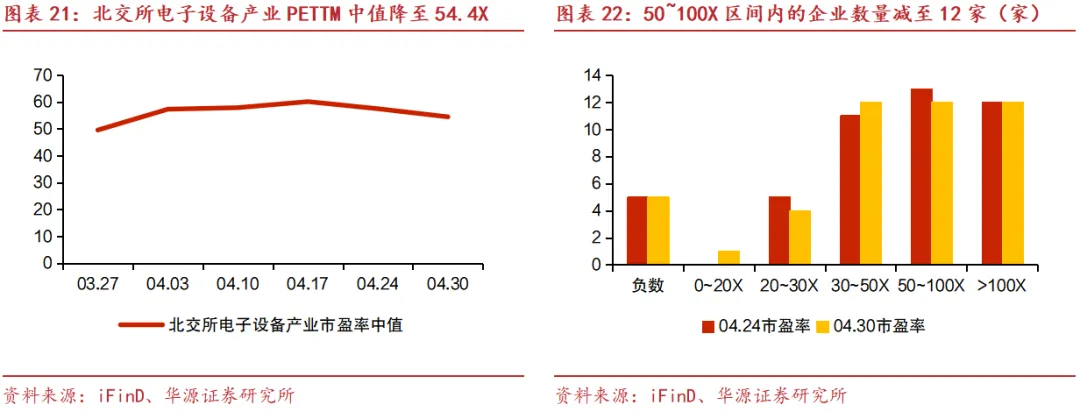

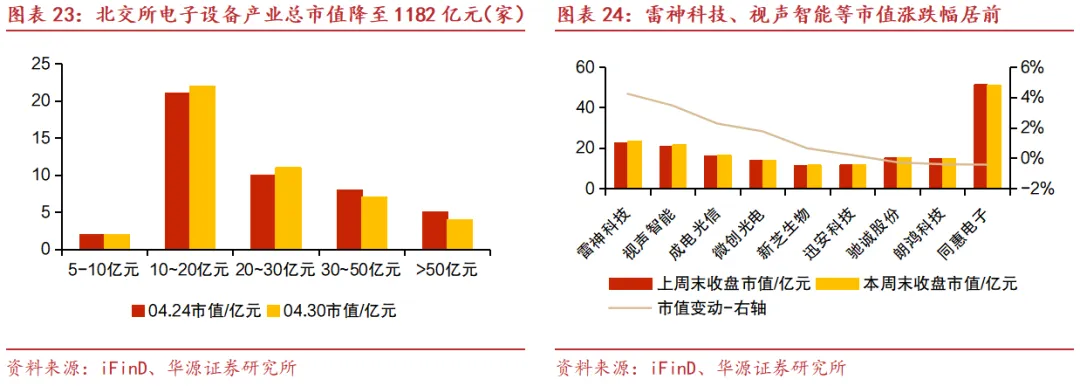

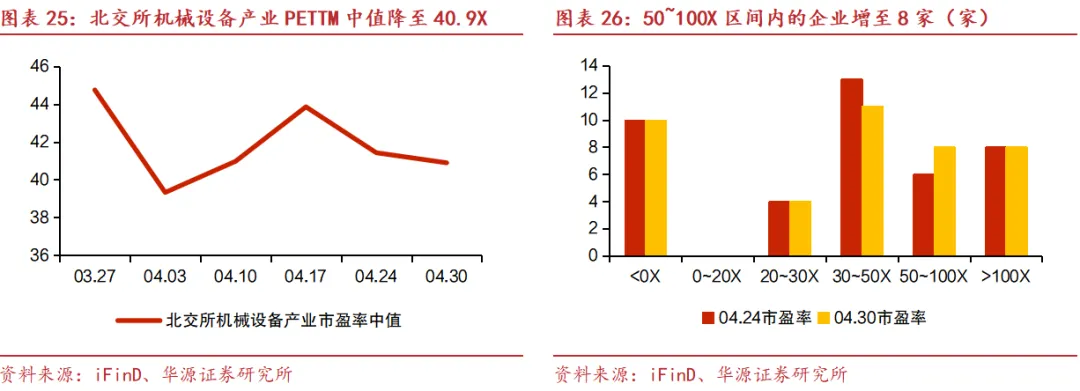

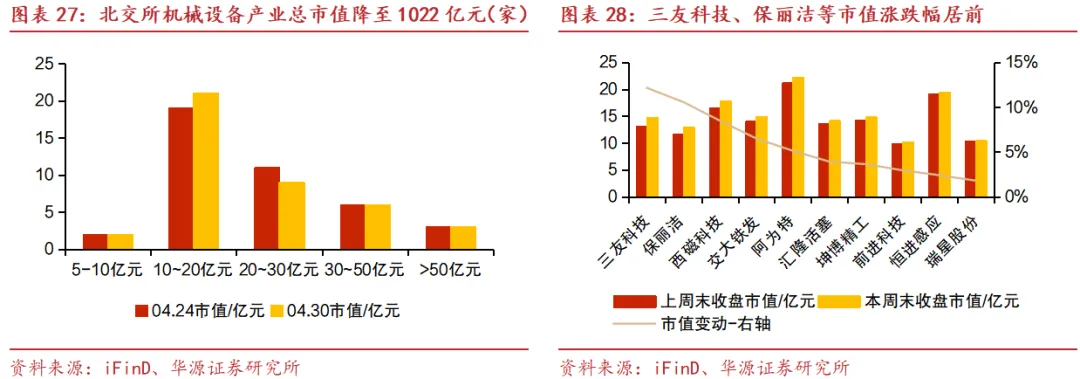

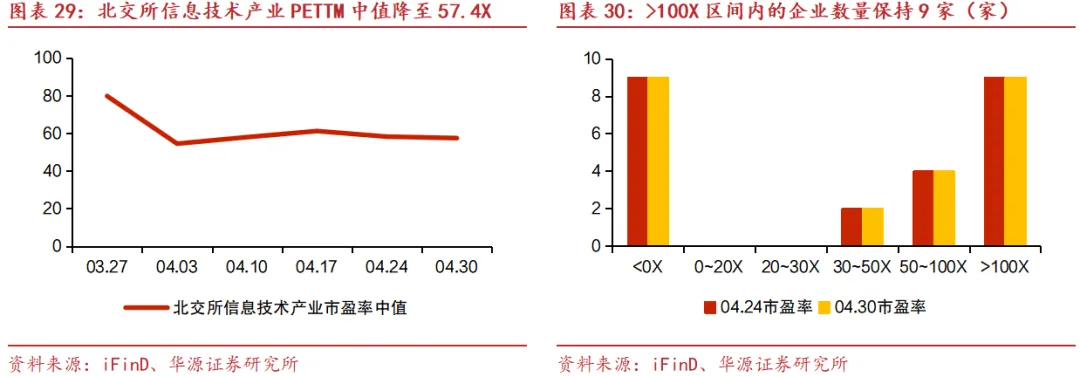

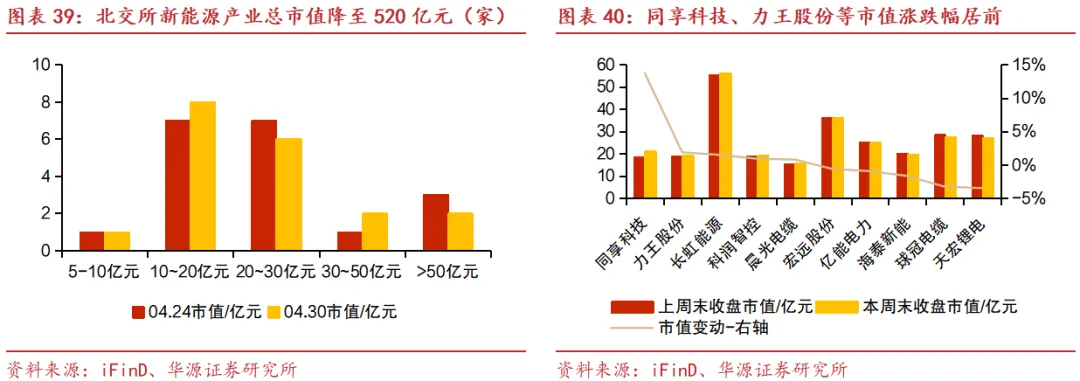

➡行业:汽车产业市盈率TTM中值-0.68%至26.1X。北交所电子设备产业企业的市盈率TTM中值由57.4X降至54.4X,市值中值由20.2亿元降至19.7亿元,雷神科技(+4.22%)、视声智能(+3.45%)、成电光信(+2.26%)分列市值涨跌幅前三甲。北交所机械设备产业企业的市盈率TTM中值由41.4X降至40.9X,市值中值由19.1亿元降至17.7亿元,三友科技(+12.14%)、保丽洁(+10.56%)、西磁科技(+8.48%)分列市值涨跌幅前三甲。北交所信息技术产业企业的市盈率TTM中值由58.2X降至57.4X,市值中值由21.5亿元降至21.1亿元,乐创技术(+28.24%)、星图测控(+4.26%)、美登科技(+3.44%)分列市值涨跌幅前三甲。北交所汽车产业企业的市盈率TTM中值由26.3X降至26.1X,市值中值由16.8亿元降至16.5亿元,捷众科技(+4.63%)、大地电气(+3.57%)、华原股份(+3.39%)分列市值涨跌幅前三甲。北交所新能源产业企业的市盈率TTM中值由44.5X降至42.8X,市值中值由20.3亿元升至21.2亿元,同享科技(+13.73%)、力王股份(+1.86%)、长虹能源(+1.48%)分列市值涨跌幅前三甲。

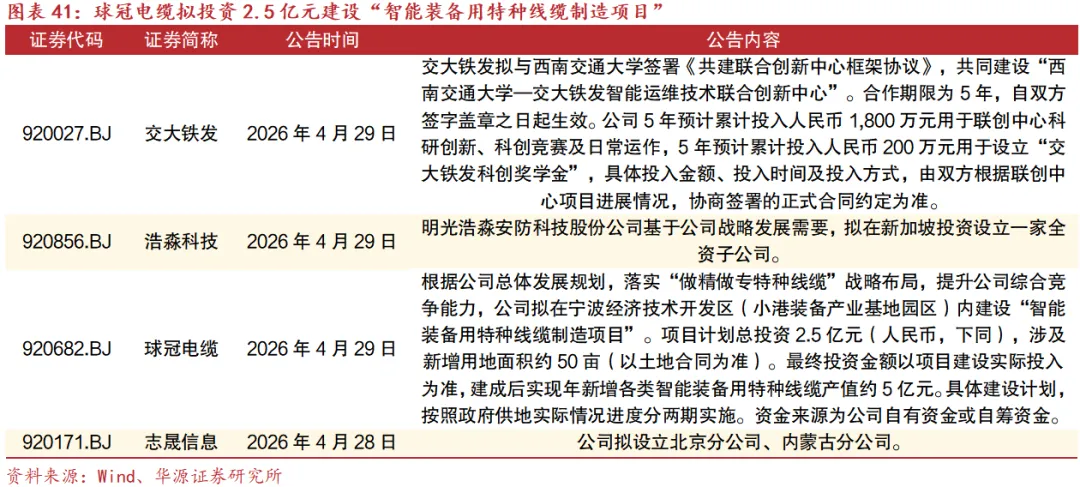

➡公告:球冠电缆拟投资2.5亿元建设“智能装备用特种线缆制造项目”。球冠电缆:根据公司总体发展规划,落实“做精做专特种线缆”战略布局,提升公司综合竞争能力,公司拟在宁波经济技术开发区(小港装备产业基地园区)内建设“智能装备用特种线缆制造项目”。项目计划总投资2.5亿元(人民币,下同),涉及新增用地面积约50亩(以土地合同为准)。最终投资金额以项目建设实际投入为准,建成后实现年新增各类智能装备用特种线缆产值约5亿元。具体建设计划,按照政府供地实际情况进度分两期实施。资金来源为公司自有资金或自筹资金。

➡风险提示:宏观经济环境变动风险、市场竞争风险、资料统计误差风险

01

2026Q1固态电池、AI板块营收扩张已显现,汽车、商业航天板块处于营收弱修复、利润探底的阶段

截至2026年4月底,北交所公司已全部披露2025年年报以及2026年一季报,本篇我们将聚焦于北交所商业航天、汽车、固态电池、AI四大产业链,透视财报,总结产业公司财务特征,并遴选出具有可持续成长性的优质公司。

2025年及2026Q1规模变化:

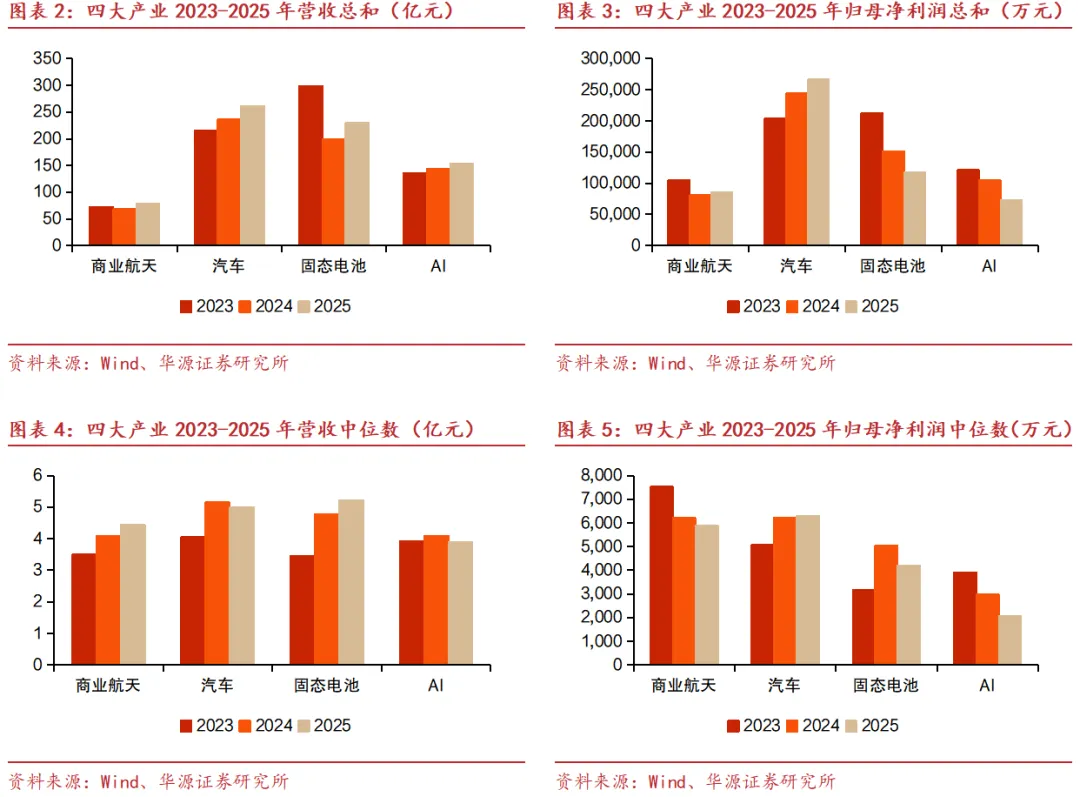

2025年北交所四大新兴产业呈现“营收整体扩张、盈利分化显著、内部增长不均”的态势。商业航天板块营收总和同比增16.28%、中位数4.45亿元(yoy+9.16%),但归母净利润总和仅同比增5.11%、中位数5881万元(yoy-5.30%),呈现增收慢增利格局;汽车板块受益于行业景气度高,营收总和同比增10.72%、归母净利润同比增9.16%,不过营收中位数4.99亿元(yoy-3.10%),显示头部企业拉动、中小企业承压;固态电池板块营收总和同比增15.47%、中位数5.22亿元(yoy+9.27%),但受产业进展较慢以及成本压力,归母净利润同比大幅下滑22.17%、中位数4203万元(yoy-16.87%),增收不增利显著;AI产业营收仅同比增7.13%、中位数3.90亿元(yoy-4.71%),盈利端承压明显,归母净利润总和与中位数分别yoy-30.08%、yoy-30.24%,板块整体处于投入期、业绩兑现不足。整体看,四大产业营收均维持正增长,但固态电池、AI产业企业归母净利润整体显著下滑,商业航天、汽车产业企业归母净利润整体增长稳健。

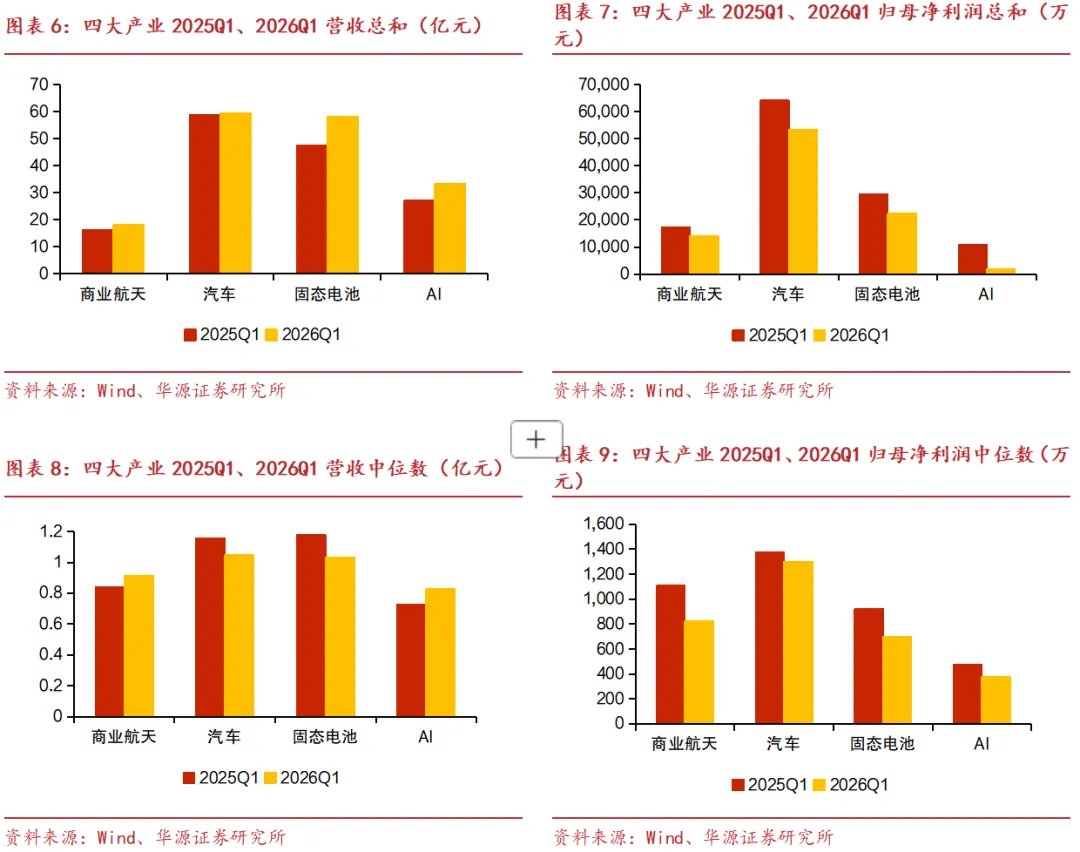

2026年一季度,北交所商业航天、汽车、固态电池、AI四大产业呈现营收整体增长、利润普遍承压的分化格局,产业均处于规模扩张与盈利阵痛并存的转型期。营收端,四大板块合计均实现同比正增长,AI、固态电池同比增速领跑,分别达23.41%、22.11%,商业航天同比增9.99%,汽车板块最弱仅同比增1.08%。营收中位数方面,汽车板块以1.05亿元居首,但同比下滑9.58%;商业航天板块达0.91亿元(yoy+8.48%)、固态电池板块达1.03亿元(yoy-12.29%)、AI板块达0.83亿元(yoy+13.61%),显示AI、商业航天中小企业增长韧性更强。利润端则集体承压,归母净利润总和全线负增长:AI板块下滑最多(yoy-82.02%),固态电池板块(yoy-24.52%)、商业航天板块(yoy-19.58%)、汽车板块(yoy-16.74%)亦明显回落。中位数同样偏弱,商业航天板块822万元(yoy-25.69%)、汽车板块1300万元(yoy-5.50%)、固态电池板块699万元(yoy-23.93%)、AI板块374万元(yoy-20.90%)反映产业成本高企、价格竞争、研发投入加大等压力。

2026年展望:全年产业或将延续“营收高增、利润逐季修复”趋势。商业航天进入规模化量产元年,订单有望集中兑现,上游材料与配套或将率先盈利;固态电池迎半固态量产、全固态技术突破,下半年国标落地有望加速产业化;AI产业算力与硬件需求持续增长,随规模效应显现,利润率有望触底回升;汽车板块在新能源转型与成本优化下,下半年盈利或将逐步改善。

2025年及2026Q1成长情况:

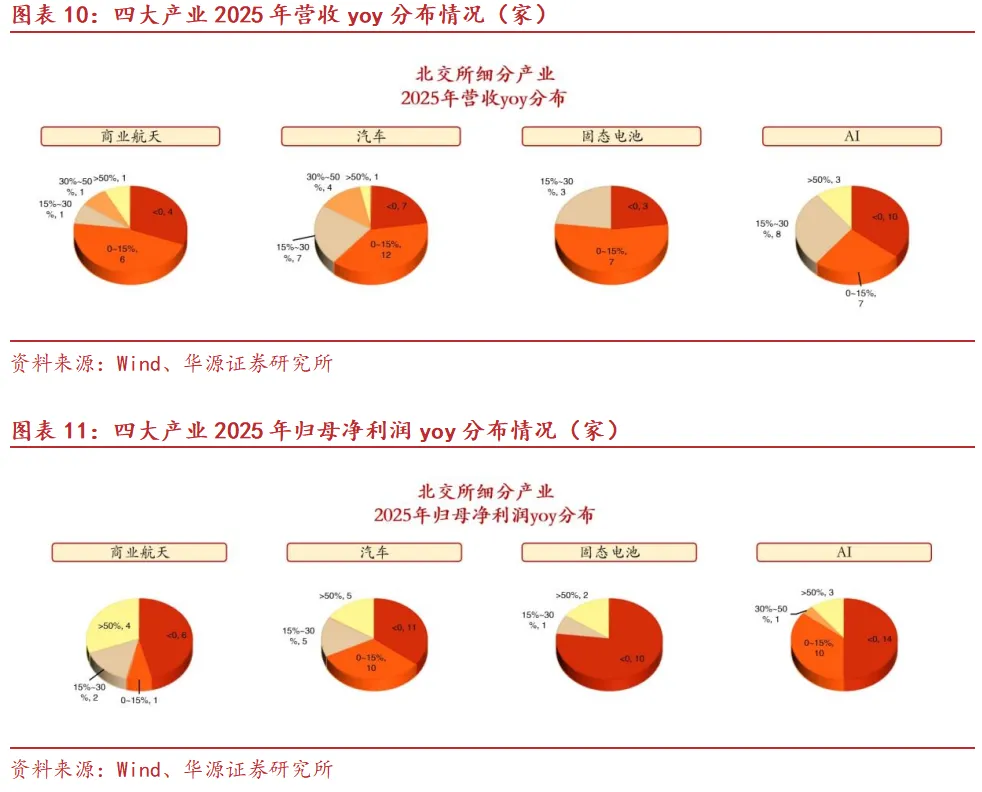

2025年北交所商业航天、汽车、固态电池、AI四大板块的经营增速分化显著,营收端普遍优于利润端,反映出各板块增长质量的差异。营收方面,汽车与固态电池板块表现最强,均有77%的公司实现同比正增长;商业航天(69%)、AI(64%)紧随其后。高增速(>50%)公司数量上,商业航天、汽车、AI分别有1家(吉林碳谷)、1家(大地电气)、3家(曙光数创、并行科技、数字人),固态电池暂无企业突破。利润端压力凸显,固态电池仅23%的公司实现归母净利润正增长,为四大板块最低,多数企业仍处利润下滑状态;汽车(65%)、商业航天(54%)、AI(50%)的盈利改善比例相对更高。AI板块亏损公司占比(14家)最高,但也有3家企业(数字人、众诚科技、国源科技)利润增速超50%,内部分化明显;商业航天、汽车板块则分别有4家(星辰科技、七丰精工、吉林碳谷、富士达)、5家(大地电气、林泰新材、三祥科技、旺成科技、舜宇精工)企业实现利润高增。

重点高成长企业:星辰科技营收高增主要系2025年新能源风电变桨业务贡献突出,新能源板块营业收入同比增长112.38%;七丰精工营收高增主要系随着市场逐渐企稳回暖,客户去库存基本完成,为满足正常生产运营需求,客户积极下单补货,对紧固件的采购量大幅回升;吉林碳谷营收高增主要系随着碳纤维市场逐步回暖,公司精准把握市场动向,稳步提升产品品质与性能,深入推进降本增效、优化产品结构,有效满足客户多元化、高端化需求,进一步巩固了国内领先的市场地位,增强了公司核心竞争力与市场占有率;林泰新材营收高增主要系传统能源汽车领域产品销售收入稳定增长,同时随着我国插电式混合动力汽车渗透率快速提升,公司在混合动力专用变速器(DHT)领域的销售收入快速增长,成为公司经营业绩主要增长点;三祥科技营收增长主要系公司持续优化产品结构,加大新能源汽车配套产品的研发与推广力度,新能源相关产品销售收入占比同比提升,贴合新能源汽车行业发展趋势,抓住行业结构性机遇,进一步丰富了公司产品矩阵;旺成科技营收增长主要系公司汽车齿轮及湿式多片离合器业务销量增加,促使收入同比增加,同时受产品结构变化影响,公司毛利率同比上升;富士达营收增长主要系公司强化防务与民用市场协同,积极开拓新业务新场景,推动市场增量与战略合作深度融合,整体收入实现同比增长;民士达营收增长主要系全球电力变压器、AI算力数据中心、新能源等领域高速发展带来各类变压器需求持续旺盛,拉动了芳纶绝缘纸的消费量显著提升;开特股份营收增长主要系2025年我国汽车行业发展良好,产销量分别完成3,453.10万辆和3,440万辆,同比分别增长10.4%和9.4%,带动公司业绩增长,同时公司境外客户拓展取得成效,储能领域的CCS产品亦取得小批量订单。

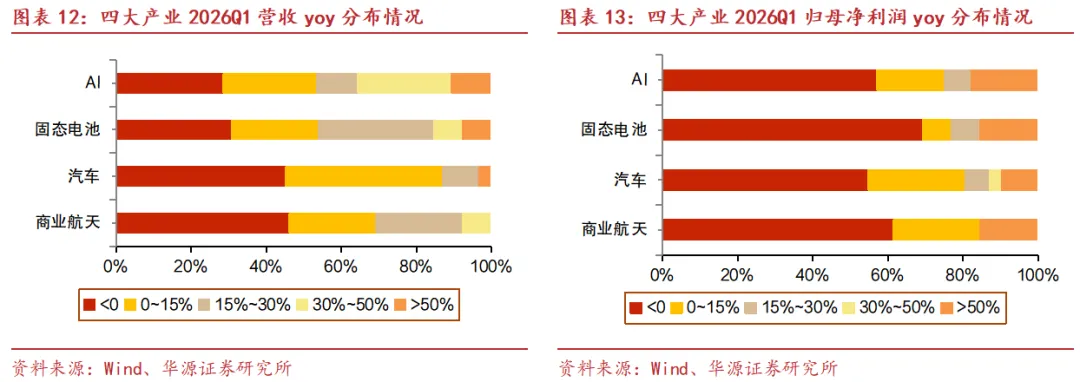

2026年一季度,北交所AI、固态电池、汽车、商业航天四大板块业绩整体呈现“营收修复快于利润”的特征。从营收端看,AI与固态电池板块景气度领先,分别有71%、69%的公司实现同比正增长;汽车与商业航天板块增速偏弱,仅约半数公司营收同比改善。利润端则普遍承压,各板块盈利修复率均低于营收修复率,固态电池(31%)、商业航天(38%)板块盈利改善比例不足四成,AI(43%)、汽车(45%)板块盈利修复率也未过半,显示成本端压力仍在持续。整体来看,高景气赛道(AI、固态电池)营收扩张已显现,但盈利兑现仍需验证;传统及新兴赛道(汽车、商业航天)则处于营收弱修复、利润探底的阶段。

2026年看点:并行科技、吉林碳谷、雷神科技、华原股份、青矩技术2026Q1归母净利润大于1000万元且同比增速超过20%,值得重点关注。

2025年及2026Q1盈利能力变化:

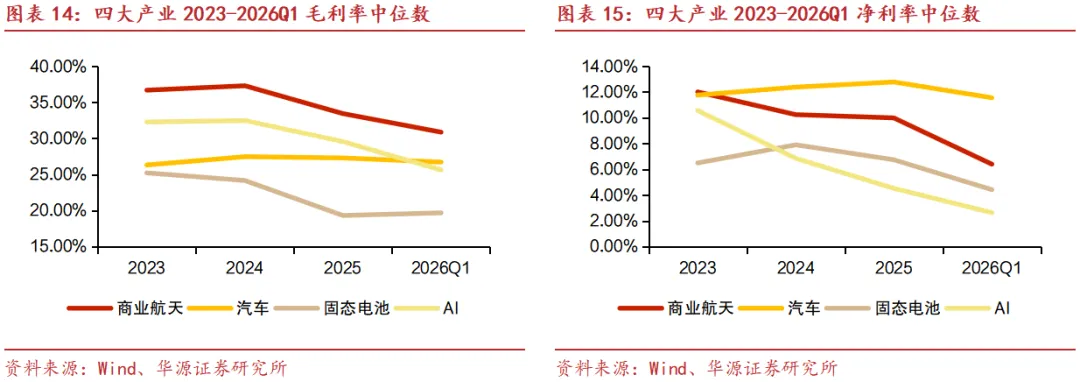

从2023-2026Q1毛利率维度看,商业航天板块毛利率中位数始终领跑,但呈回落态势,2023-2024年维持36%以上高位,2025年降至33.43%,2026Q1进一步下滑至30.86%;汽车板块毛利率中位数稳中有升,2023-2025年从26.31%升至27.28%,2026Q1小幅波动至26.70%,整体韧性突出;固态电池板块毛利率中位数持续承压,从2023年的25.21%降至2025年的19.31%,2026Q1仅19.68%,产业盈利空间被明显压缩;AI板块毛利率中位数先稳后降,2023-2024年维持32%以上,2025年降至29.55%,2026Q1进一步下探至25.63%。

从2023-2026Q1净利率维度看,商业航天板块净利率中位数持续下滑,从2023年12.00%降至2026Q1的6.40%,成本压力持续显现;汽车板块净利率中位数相对稳健,2023-2025年从11.76%升至12.78%,2026Q1小幅回落至11.55%,是唯一净利率中位数保持韧性的板块;固态电池板块净利率中位数波动后大幅下滑,2024年短暂升至7.90%,2026Q1仅4.42%,盈利修复不及预期;AI板块净利率中位数下滑最为显著,从2023年10.56%骤降至2026Q1的2.63%,产业竞争加剧与成本高企导致盈利大幅缩水。

整体来看,汽车板块盈利稳定性突出,而商业航天、固态电池、AI板块均面临不同程度的盈利下行压力,其中AI板块净利率降幅最为明显。2026Q1毛利率及净利率均同比改善的企业包括天马新材、科马材料、美登科技、安徽凤凰、舜宇精工、华原股份、吉林碳谷、力王股份、民士达、同心传动、雷神科技、青矩技术。(已剔除净利率为负的公司)

财务端优质企业遴选:

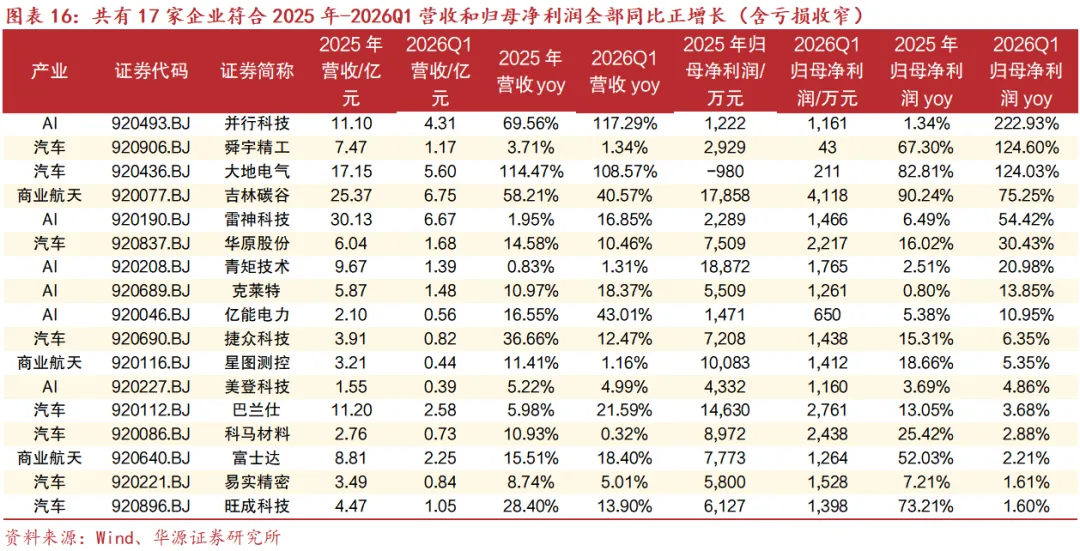

标准一:2025年-2026Q1营收和归母净利润全部同比正增长(含亏损收窄,下同),代表了稳定经营和成长可持续性。共有17家,分别为并行科技、舜宇精工、大地电气、吉林碳谷、雷神科技、华原股份、青矩技术、克莱特、亿能电力、捷众科技、星图测控、美登科技、巴兰仕、科马材料、富士达、易实精密、旺成科技。

标准二:2026Q1归母净利润>1000万元、同比增速大于10%的企业,代表了2026年业务前景好。共有8家,分别为吉林碳谷、华原股份、明阳科技、远航精密、青矩技术、雷神科技、克莱特、并行科技。

同时符合标准一和标准二的企业共有6家,分别为并行科技(算力服务)、吉林碳谷(聚丙烯腈基碳纤维原丝)、雷神科技(游戏笔记本、游戏台式机和游戏外部设备)、华原股份(车用滤清器和工业用过滤设备)、青矩技术(综合咨询服务)、克莱特(通风机和通风系统)。

02

总量:北交所科技成长股股价涨跌幅中值-1.99%

截至2026年4月30日,经梳理后本期锁定了152家核心标的池(持续更新)。从周度涨跌幅数据来看,2026年4月27日至4月30日,北交所科技成长产业企业多数下跌,区间涨跌幅中值为-1.99%,其中上涨公司达40家(占比26%),乐创技术(+28.24%)、同享科技(+13.73%)、三友科技(+12.14%)、保丽洁(+10.56%)、西磁科技(+8.48%)位列涨跌幅前五。北证50、沪深300、科创50、创业板指周度涨跌幅分别为-2.93%、+0.80%、+8.07%、+0.26%。

本周(2026年4月27日至4月30日),前十大涨跌幅标的分别是乐创技术、同享科技、三友科技、保丽洁、西磁科技、交大铁发、阿为特、捷众科技、星图测控、雷神科技。

03

行业:汽车产业市盈率TTM中值-0.68%至26.1X

电子设备(46家):市盈率TTM中值由57.4X降至54.4X

本周,从估值表现看,北交所电子设备产业企业的市盈率TTM中值由57.4X降至54.4X。从分布区间来看,位于0~20X区间内的企业数量增至1家;位于20~30X区间内的企业数量减至4家;位于30~50X区间内的企业数量增至12家;位于50~100X区间内的企业数量减至12家;位于其他区间内的企业数量不变。(注:晟楠科技、成电光信、富士达、星辰科技属于电子设备产业国防军工子行业分类)

本周北交所电子设备产业企业的市值整体有所下降,总市值由1255.1亿元降至1182.2亿元,市值中值由20.2亿元降至19.7亿元。从分布区间来看,位于5~10亿元市值区间内的企业数量不变;位于10~20亿元市值区间内的企业数量增加;位于20~30亿元市值区间的企业数量增加;位于30~50亿元市值区间的企业数量减少;位于>50亿元市值区间的企业数量减少。从本周个股市值表现来看,雷神科技(+4.22%)、视声智能(+3.45%)、成电光信(+2.26%)分列市值涨跌幅前三甲。

机械设备(41家):市盈率TTM中值由41.4X降至40.9X

本周,从估值表现看,北交所机械设备产业企业的市盈率TTM中值由41.4X降至40.9X。从分布区间来看,位于30~50X区间内的企业数量减至11家;位于50~100X区间内的企业数量增至8家;位于其他区间内的企业数量不变。

本周北交所机械设备产业企业的市值整体有所下降,总市值由1035.7亿元降至1022.2亿元,市值中值由19.1亿元降至17.7亿元。从分布区间来看,位于10~20亿元市值区间内的企业数量增加;位于20~30亿元市值区间的企业数量减少;位于其他市值区间的企业数量不变。从本周个股市值表现来看,三友科技(+12.14%)、保丽洁(+10.56%)、西磁科技(+8.48%)分列市值涨跌幅前三甲。

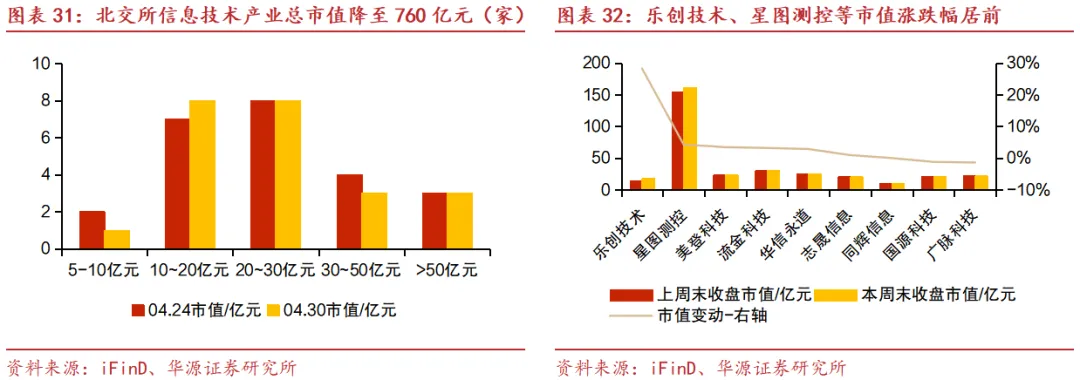

信息技术(24家):市盈率TTM中值由58.2X降至57.4X

本周,从估值表现看,北交所信息技术产业企业的市盈率TTM中值由58.2X降至57.4X。从分布区间来看,位于所有区间内的企业数量不变。

本周北交所信息技术产业企业的市值整体有所下降,总市值由777.5亿元降至760.1亿元,市值中值由21.5亿元降至21.1亿元。从分布区间来看,位于5~10亿元市值区间内的企业数量减少;位于10~20亿元市值区间内的企业数量增加;位于30~50亿元市值区间内的企业数量减少;位于其他市值区间内的企业数量不变。从本周个股市值表现来看,乐创技术(+28.24%)、星图测控(+4.26%)、美登科技(+3.44%)分列市值涨跌幅前三甲。

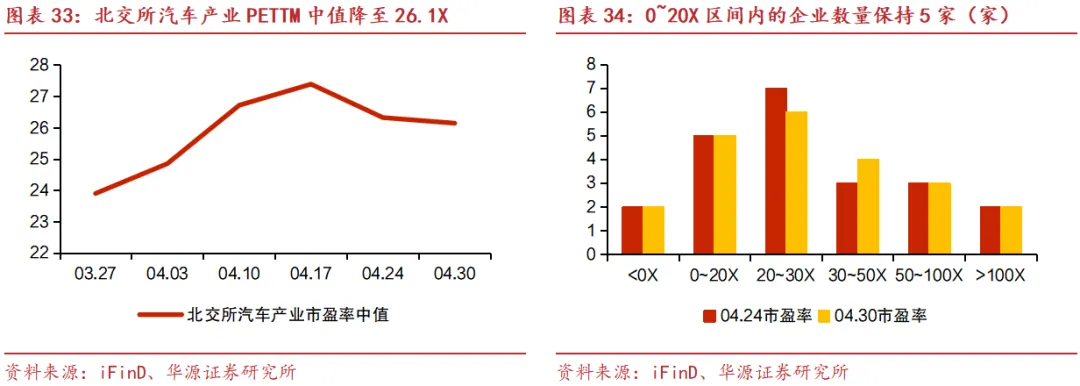

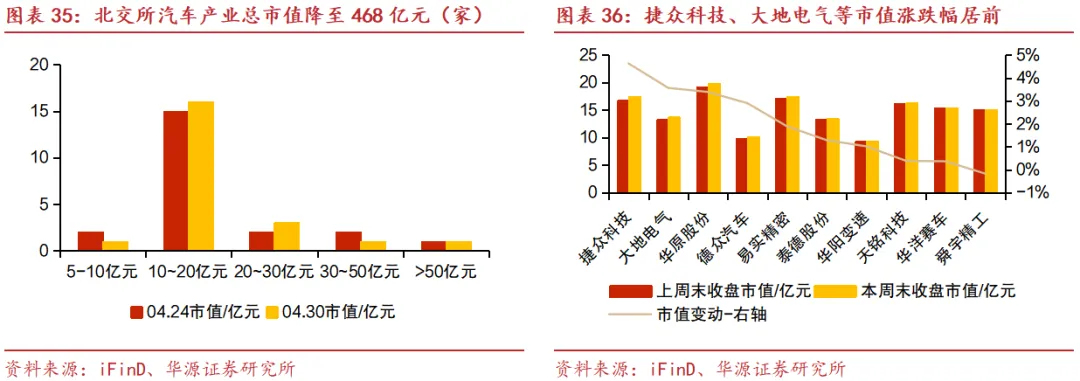

汽车(22家):市盈率TTM中值由26.3X降至26.1X

本周,从估值表现看,北交所汽车产业企业的市盈率TTM中值由26.3X降至26.1X。从分布区间来看,位于20~30X区间内的企业数量减至6家;位于30~50X区间内的企业数量增至4家;位于其他区间内的企业数量不变。

本周北交所汽车产业企业的市值整体有所下降,总市值由476.3亿元降至467.5亿元,市值中值由16.8亿元降至16.5亿元。从分布区间来看,位于5~10亿元市值区间内的企业数量减少;位于10~20亿元市值区间内的企业数量增加;位于20~30亿元市值区间内的企业数量增加;位于30~50亿元市值区间内的企业数量减少;位于>50亿元市值区间内的企业数量不变。从本周个股市值表现来看,捷众科技(+4.63%)、大地电气(+3.57%)、华原股份(+3.39%)分列市值涨跌幅前三甲。

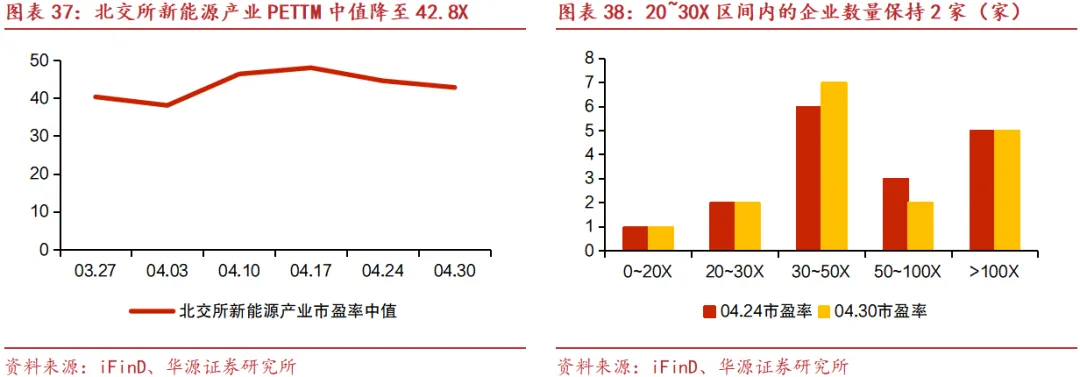

新能源(19家):市盈率TTM中值由44.5X降至42.8X

本周,从估值表现看,北交所新能源产业企业的市盈率TTM中值由44.5X降至42.8X。从分布区间来看,位于30~50X区间内的企业数量增至7家;位于50~100X区间内的企业数量减至2家;位于其他区间内的企业数量不变。

本周北交所新能源产业企业的市值整体有所下降,总市值由535.7亿元降至520.2亿元,市值中值由20.3亿元升至21.2亿元。从分布区间来看,位于5~10亿元市值区间内的企业数量不变;位于10~20亿元市值区间内的企业数量增加;位于20~30亿元市值区间内的企业数量减少;位于30~50亿元市值区间内的企业数量增加;位于>50亿元市值区间内的企业数量减少。从本周个股市值表现来看,同享科技(+13.73%)、力王股份(+1.86%)、长虹能源(+1.48%)分列市值涨跌幅前三甲。

04

公告:球冠电缆拟投资2.5亿元建设“智能装备用特种线缆制造项目”

交大铁发:交大铁发拟与西南交通大学签署《共建联合创新中心框架协议》,共同建设“西南交通大学—交大铁发智能运维技术联合创新中心”。合作期限为5年,自双方签字盖章之日起生效。公司5年预计累计投入人民币1,800万元用于联创中心科研创新、科创竞赛及日常运作,5年预计累计投入人民币200万元用于设立“交大铁发科创奖学金”,具体投入金额、投入时间及投入方式,由双方根据联创中心项目进展情况,协商签署的正式合同约定为准。

浩淼科技:明光浩淼安防科技股份公司基于公司战略发展需要,拟在新加坡投资设立一家全资子公司。

球冠电缆:根据公司总体发展规划,落实“做精做专特种线缆”战略布局,提升公司综合竞争能力,公司拟在宁波经济技术开发区(小港装备产业基地园区)内建设“智能装备用特种线缆制造项目”。项目计划总投资2.5亿元(人民币,下同),涉及新增用地面积约50亩(以土地合同为准)。最终投资金额以项目建设实际投入为准,建成后实现年新增各类智能装备用特种线缆产值约5亿元。具体建设计划,按照政府供地实际情况进度分两期实施。资金来源为公司自有资金或自筹资金。

志晟信息:公司拟设立北京分公司、内蒙古分公司。

风险提示

宏观经济环境变动风险

市场竞争风险

资料统计误差风险

证券研究报告:《北交所商业航天、汽车、固态电池、AI四大产业链财报透视,关注高景气赛道扩张机遇——北交所科技成长产业跟踪第七十三期(20260501)》

对外发布时间:2026年5月5日

研究发布机构:华源证券股份有限公司

参与人员信息:

分析师:赵 昊 S1350524110004

分析师:万 枭 S1350524100001