上周为第一季度财报季中最为繁忙的一周画上了句号。标普500指数中超过40%的市值公司公布了业绩,其中“七巨头”中的五家以及其他与人工智能相关的公司成为焦点。

目前,已有70%的标普500市值公司公布了一季度业绩,我们对数据仍然感到鼓舞。接近80%的公司在营收方面超出预期,80%的公司在每股收益(EPS)方面超出预期,这两项指标均优于常态。进一步支持我们“扩散式增长”观点的是,EPS的中位数超预期幅度为5%,高于2015年以来的长期中位数,也较2025年第四季度的水平有所提升。在营收方面,增长超过10%,这一结果令人鼓舞。就盈利增长而言,结果甚至略强于我们此前17%的预期。需要注意的是,我们会剔除可能掩盖真实盈利趋势的重大一次性项目。如果将Alphabet、Amazon和Meta的一次性收益提升,以及制药行业(尤其是默沙东)的相关一次性费用一并计入,整体盈利增速将超过25%。

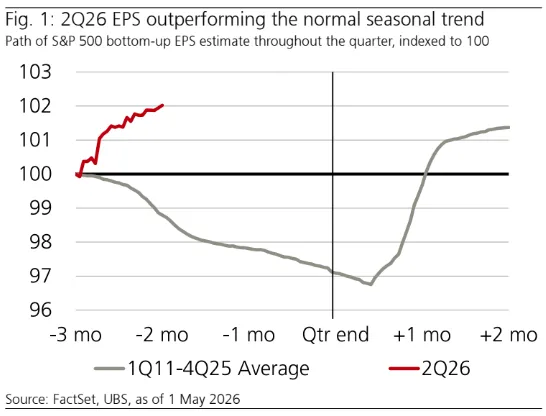

再看业绩指引,标普500指数2026年第二季度的每股收益预期正在上调,这与通常会出现下调的模式相反(见图1)。这一点令人鼓舞,但投资者需要注意,油价上涨(以及能源利润增加)是上调的主要原因,尽管科技板块也带来了正面贡献。总体而言,我们认为平均公司层面的业绩指引表现稳健,凸显出强劲的盈利动能。

本周有许多值得总结的要点。在进入财报季之前,我们的 AI TRIO 团队强调了三个重点关注领域:1)核心业务的健康状况;2)资本支出的变化方向;以及 3)围绕资本回报的评论。与 AI 相关的需求依然强劲,这从云收入增速的显著加快以及积压订单的大幅增加中可见一斑。更强劲的需求环境促使一些公司提高数据中心资本开支,Alphabet 表示到 2027 年支出增长仍将“显著”。在科技行业之外,一些电力公用事业公司表示,正加快与超大规模云服务商就电力供应展开讨论,这验证了长期需求趋势。

正如我们此前提到的,经济中更具周期性的部分也出现了改善迹象。今早公布的 ISM 制造业指数报告印证了这一观点。总体指数维持在 50(扩张)以上,新订单分项也稳固处于扩张区间——在能源价格高企的背景下,这是一个积极的发展。ISM 是我们自上而下盈利框架中的关键组成部分。

在消费方面,支出依然具有韧性,星巴克、Chipotle、可口可乐和百胜餐饮集团等公司甚至提到其业务出现加速增长。这类数据支持我们对今年利润健康增长的判断。最后,尽管汽油价格上涨,炼油企业表示需求未受到影响。

标普500指数在4月份上涨超过10%后创下历史新高,这可能让一些投资者感到焦虑。然而,我们认为需要记住两点:1)当市场处于或低于历史高位时,远期回报并不存在实质性差异;2)尽管远期估值已回到约21倍,但在较短时间范围内,估值与回报之间并无明显关系。未来12个月更重要的是企业盈利前景,我们仍认为其将保持健康。因此,我们预计股市仍有进一步上涨空间,不过未来几周中东地区能源供应的恢复至关重要。我们继续维持对美国股市的“有吸引力”评级,并将年末标普500指数目标定为7500点。

研报:UBS Big tech results validate AI bulls

研报来源:nlg.news

免责声明:本文内容数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。