出海模式怎么选:直营还是经销商?

每家出海企业都得想清楚这件事——是自己下场干,还是找当地人帮你卖?这事想不明白,后面全是坑。

1、业务模式本身:直营和经销商各适合什么场景?

直营好处是客户关系和服务质量捏在手里,坏处是海外养人太贵、本地化难度不小。经销商模式轻资产、铺得快,但品控难、售后扯皮、忠诚度低。

核心问题:不是你想选就能选,经销商模式对产品成熟度有要求。

2、产品成熟度:建筑机器人现在到什么水平?

建筑机器人这个品类,部分厂家的产品成熟度才刚到能走经销商模式的门槛。

早两年产品迭代快、问题多,根本不敢放给经销商。为啥?因为经销商搞不定售后。机器出了问题,经销商判断不了是产品问题还是操作问题,更不知道怎么调参。客户骂的还是你—"你们这破玩意用两天就坏了"。

现在产品相对稳定了,经销商模式才真正开始跑起来。但也只是"相对稳定",离家电、汽车那种成熟的经销商体系还差得远。

结论:基于产品成熟度判断—现阶段出海,优先选经销商,但要有配套的售后支持体系。纯放养不行,纯直销又太贵。得是"经销商在前、厂家在后"的模式。

Built Robotics自动驾驶挖掘机在美国工地作业(资料图)

3、现状:大家实际在用什么模式?

现在大多数企业出海都是混合模式——有经销商的区域经销商做,没覆盖的区域自己直销顶上。

这也正常。产品刚稳定,不可能一下子在全球铺经销商。只能先在自己能力范围内找经销商,其他的自己先顶着。

各家具体打法

博智林在韩国跟TXR公司共建服务中心,走的是直销+本地合作伙伴的路子。质量控住了,成本也没彻底失控。这是高端市场的打法——深度绑定,不追求快。

领鹊科技的打法值得参考:先在新加坡做深做透,跟总包深度绑定,再逐步扩展其他市场。慢即是快。

湃特纳在欧美、中东、新加坡都走代理渠道。创始人王克成说得实在:"建筑机器人在劳动力缺口更大、支付能力更高的国家和地区更具优势,主要市场在海外。我们要快速覆盖,所以选择代理。"

4、混合模式的坑

混合模式最头疼的事:怎么管住经销商,又不被经销商绑架。

三个核心矛盾:价格体系难统一——经销商拿货价和直销价怎么定?定低了经销商没利润,定高了直销没优势。撞单扯皮——同区域既有直销又有经销商,客户归谁天天吵。品控和售后失控——经销商卖出去的产品质量参差不齐,出了问题互相推诿,客户夹在中间。

产品成熟度不够时强行走经销商,最可能的结果是:经销商卖出去一批机器,出了问题搞不定,客户流失、经销商也丢了。品牌口碑一旦砸了,修复起来可比重建难多了。

5、为什么建筑机器人搞不出传统经销体系?

说起来这事挺有意思的。我跟行业里的人聊,很多厂家一提出海,张口就是"找经销商",感觉经销商模式是万能钥匙。但聊深了发现,建筑机器人想走传统经销商这条路,比想象中难多了。

先说传统工程设备的经销体系为什么成熟。

挖机这东西,型号就那么几个,配件通用性极高,坏了换什么零件清清楚楚。经销商培养几个机修工,客户机器坏了开过来,诊断两小时,换个零件半天修好,收工时费加上配件利润,一台挖机能吃三波钱——新机差价、配件、服务工时费。

而且挖机二手市场活跃,三年二手价多少,评估体系成熟,经销商手里压的货不怕砸手里。这套模式跑了几十年,利益格局、玩法都稳定了。

建筑机器人呢?一条都不满足。

- 产品迭代太快。

有的厂家半年就推一代新品,经销商刚把上代产品的性能摸透,下一代就出来了。经销商的学习成本太高,利润根本覆盖不了。 - 故障没法判断。

挖机坏了,大不了抬进维修厂,发动机、液压系统都有标准故障代码可循。建筑机器人出问题,往往是软件bug、传感器失灵、算法适配问题——这些经销商根本判断不了,也没能力修。 - 没有二手市场。

挖机二手残值明确,经销商手里压的货有保障。建筑机器人呢?一手市场都还没做大,哪来的二手定价体系?经销商进一批货,万一卖不动,资金链就断了。 - 利润结构撑不住。

传统挖机靠配件和服务能持续盈利,建筑机器人的配件SKU多但单量少,服务又高度依赖原厂技术支持。经销商只能赚个新机差价,这一锤子买卖怎么算都不划算。

所以传统经销商的盈利逻辑在目前的建筑机器人行业还跑不通。

厂家当然想走经销商——轻资产、铺得快、本地资源现成的。但产品成熟度不够的时候强行走,后果是什么?经销商卖出去一批机器,出了问题搞不定,客户流失、经销商也丢了。品牌口碑一旦砸了,修复起来可比重建难多了。

但如果产品成熟度不够、又必须要走经销商/代理模式,怎么办?

经销商只管前端获客,售后厂家兜底。经销商的角色更像是"渠道"而不是"4S店",赚线索费而不是卖机差价。我了解到,已经有企业在这么做,经销商只负责找客户、谈需求,后续安装调试维保全归厂家。这种模式风险小——经销商不用压库存、不用养技术团队,厂家也不用担心渠道失控。

厂家出"保姆包"。安装、调试、培训、首年维保全包了,经销商只负责卖和转介绍。这本质上是厂家在补贴渠道,降低经销商的进入门槛。但这样做厂家的成本会比较高,适合产品刚进入新市场、需要快速建立信任的阶段。

经销商合资模式。厂家出技术+产品,经销商出本地资源+客户,利润分成绑定,长期利益捆绑。这种模式在成熟市场更常见,双方绑定深,经销商的积极性也更高。

说到底,传统经销商模式是建立在产品成熟、市场稳定的基础上的。建筑机器人现在还没到这个阶段。与其硬套成熟的模式,不如根据产品实际成熟度,设计适合自己的渠道结构。

6、建议:不同阶段、不同市场怎么选?

什么时候该从经销商转直营?

单个市场年销售额超过5000万元 经销商服务能力跟不上、客诉率高的时候 经销商开始代理竞品的时候 战略市场需要深度运营的时候

什么时候该放手经销商?

经销商连续2年完不成销售目标 经销商口碑已经影响品牌 你自己的直营团队成本更高效率更低的时候

直销的隐形成本:

养一个海外员工,工资是国内2-3倍,还得算上社保、住房、补贴。办公室租金、物流仓储、日常运营都是钱。市场开拓期前1-2年大概率亏损,这部分沉没成本得认。跨文化管理、语言障碍、时差问题,每样都是管理成本。

没有最优模式,只有最匹配阶段和市场的模式。

先把产品做好了再考虑出海。如果产品不行,强行出海,更多的是消耗自己品牌信誉,也是在给国产品牌抹黑。模式本身不是核心竞争力,怎么管、能不能管好才是。

出海三道坎:认证、本地化、售后

第一道坎:认证壁垒

每个市场的认证要求都不一样,认证周期长、费用高,这事要时间。

重点说两个核心市场:欧盟CE认证(机械安全指令)周期3-6个月,费用根据产品复杂度约8-20万元;新加坡认证(由SPRING Singapore或认可机构颁发)周期3-6个月;加拿大CSA认证周期3-6个月。其他市场——日本PSE/JIS、印尼SNI、韩国KC——认证要求不同厂家自行了解即可,没有哪个市场是非进不可的。

认证这事说起来简单,做起来全是坑。更要命的是,建筑机器人没有统一的国际标准,每个市场各玩各的。日本JIS认证还得每季度盯着标准修订,认证拿下来不是结束,是长期维护的开始。

大方智能是行业内认证意识最强的。已经拿下欧洲CE认证、加拿大CSA认证。这才是真正的壁垒。

拿到认证再出海,别心存侥幸。无证产品在欧美日市场随时可能被下架。

第二道坎:本地化交付

产品到了海外,不是简单搬过去就能用。施工标准、工法差异、材料差异、文化差异——每样都是坑。

工艺差异是最大的坑。

地砖铺贴不同市场地面精度、材料性质、瓷砖尺寸差别很大 日本施工验收精度要求远高于国内,设备参数得重新标定 中东气候炎热干燥,沙尘对机器人传感系统提出特殊要求 新加坡油灰粘稠度高、吸水性强,对喷涂稳定性要求更高

丰坦机器人专门针对新加坡市场完成了本地化材料和工艺验证,是国内喷涂机器人厂商里第一家通过验收的,值得点赞。

服务体系是第二道坎。

建筑机器人需要频繁维护保养,海外市场缺乏本地服务团队,客户分分钟流失。博智林跟韩国TXR共建服务中心的模式被证明可行,但成本确实高。湃特纳走代理渠道轻资产,服务质量却难以把控。

渠道建设是第三道坎。

海外建筑市场渠道高度分散,没有国内"总包-分包"那种集中采购体系。新加坡建设局(BCA)等政府机构是重要入口,但准入门槛高。中东市场依赖本地代理人家族网络,文化隔阂明显。

第三道坎:售后体系

设备出了问题,响应快不快直接决定客户留不留下。

备件供应是个看不见的成本黑洞。建筑机器人零部件SKU多,伺服电机、减速器、传感器一堆,海运到海外15-30天,客户停机一天就亏一天钱。部分核心零部件(日系品牌)供应还受地缘政治影响。

派技术人员出国成本也高。高端市场需要原厂技术支持,差旅成本摆在那。语言障碍(阿拉伯语、日语、韩语等)增加沟通难度。签证政策收紧还影响人员流动。

怎么破?

建本地备件库存,搞前置仓 培训本地售后服务团队,不能什么都靠国内派人 建立远程诊断系统,能远程解决的不用跑现场 借助互联网提供远程指导,效率更高

被逼的还是主动的?

说白了,大多数企业出海是被逼的。

国内房市萎缩、价格战内卷——出海是救命稻草还是第二曲线?

对绝大部分厂家来说,出海是"不得不"而不是"主动选"。怎么判断一个企业是真出海还是镀金?后文会说,先聊为什么大家都要出去。

为什么大家都要出去?

国内市场这两年萎缩得太厉害。房地产下行,工地项目锐减,机器人需求断崖。原来靠国内项目能活下去的厂家,现在都得想办法找新出路。这是第一个原因,也是最根本的原因。

竞争也在加剧。建筑机器人玩家越来越多,价格战苗头已经出来了。我了解到,有两家喷涂机器人厂商已经开始在东南亚市场互相杀价了,你低我比你更低。这事传到海外是迟早的。

估值压力也是推手。一级市场投资人要收入来源多元化,海外故事好讲。融过资的厂家都得有个海外战略PPT,不然投资人不买账。

产能闲置也是现实问题。国内工厂产能摆在那,总得找地方消化。

所以你看,出海这事本质上是被逼的。真正做好准备的、有清晰海外战略的厂家,我掰着手指头数,最多也就那么几家。

真正出海的几个特征:

有海外终端客户认可、有真实交付项目、有持续复购订单、有本地化服务能力。这四个条件同时满足的厂家,国内不超过10家。

结论:对多数企业而言,出海是"被迫的、仓促的、缺乏准备的"。真正具备出海能力的企业不超过5家。

国内vs海外毛利率对比

这是行业里讳莫如深的话题。

国内市场竞争激烈,价格战打得惨烈,毛利率被压到20%-30%。海外市场相对规范,客户对价格敏感度低,毛利率能做到40%-60%。

但问题是:海外市场前期投入(认证、本地化、渠道建设)非常高,得2-3年才能收回成本。

出海的真实营收vs宣传数据

博智林32%海外占比(据企业公开信息),这事得辩证看。如果是因为国内分母萎缩,这个数字的价值要打折扣。

"参展+签约"不等于出海。行业存在严重的数字泡沫。"覆盖XX个国家"、"签约XX个客户"这些宣传话术,没有真实交付数据支撑,毫无意义。

看三个硬指标:累计施工面积(真刀真枪干出来的)、回款金额(客户真金白银掏出来的)、复购率(客户用脚投票的结果)。

国际对手:建筑机器人赛道的海外玩家

中国建筑机器人出海,不是没有对手。

瑞典Brokk 500拆除机器人在施工现场作业(资料图)

欧美巨头:先行者,但也有软肋

瑞典Brokk专注拆除机器人,全球部署400+台;美国Built Robotics做自主施工设备,技术路线跟中国厂家不同。欧美企业在建筑机器人领域起步早(80年代开始),积累深厚,主导ISO/TC 299安全标准制定。KUKA和ABB在迪拜NEOM这种超级项目里有存在感。

但欧美的短板也明显:价格是中国产品的2-3倍,迭代速度远不如中国厂家,服务响应也慢一拍。

日本企业:精密但封闭

发那科、安川在东南亚有一定份额,清水建设等日本建筑巨头也在自研机器人。但日本建筑市场极度保守,外国产品难进去,这是现实。

中国企业的真实竞争力

优势:

价格比欧美日品牌低30%-50% 迭代快,服务意识强 供应链优势明显

短板:

品牌认知度低、认证积累少 核心零部件依赖进口 国际标准参与度低

预判:谁能在海外站住脚

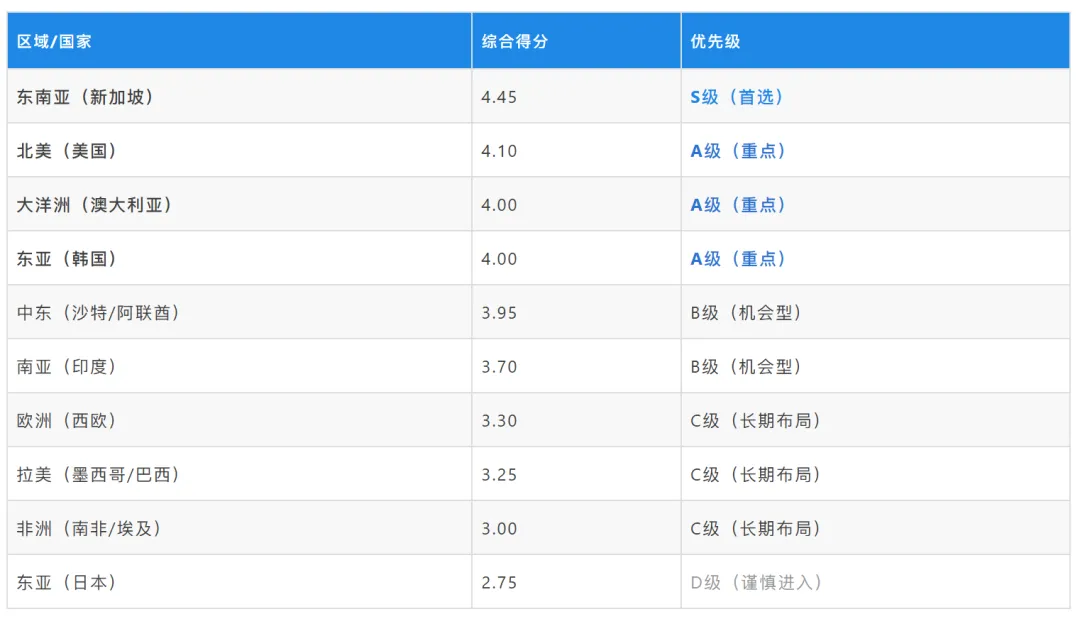

全球市场优先级矩阵

三类企业的不同命运

第一类:能真正站稳的(概率50%以上)

目前真正实现海外商业化交付的企业不超过5家。预计2-3年内,行业将出现第一波洗牌。没有真实交付能力、只会"参展+签约"的企业,将被市场淘汰。

给即将出海厂家的务实建议

先问自己一个问题:你是真要出海,还是在国内卷不动了想找个出口?

如果是后者,出海救不了你。国内的问题出海只会放大——国内没解决的品控问题,到了海外客户投诉更狠;国内没跑通的商业模式,换个市场照样跑不通。

想清楚了,往下看。

第一步:选市场——别贪多,先打一个点

新加坡是最佳起点,没有之一。需求明确、政策推动强、文化相近、市场体量适中能验证但不用砸太多钱。领鹊在新加坡不到一年做到75%市占率,说明这个市场对好产品是敞开的。

成本参考

新加坡设立子公司首年成本约50-100万元人民币(含ODI备案、注册合规、小型团队),联合办公+兼职会计起步约10-15万/年。

中东看起来项目多,但本地化难度大、政治风险高,建议跟随中国建筑企业进入,不要自己先冲。日本可以拿一两个项目做品牌背书,但别指望营收。欧美认证门槛高,等产品真正稳定了再考虑。

第二步:选模式——产品不成熟时,别想着甩手

现阶段绝大多数建筑机器人产品,离了原厂技术支持基本玩不转。调试要原厂到场、参数标定要原厂远程、施工方案要原厂配合出——这不是某一家的问题,是整个行业的现状。

成本参考

代理商佣金通常为设备销售额的10%-25%。前期量小的时候,用线索费或保姆包补贴渠道能降低经销商的进入门槛,但厂家要准备好这笔前期投入。

更现实的做法:经销商只管前端获客,售后你自己兜底;给经销商配"保姆包"—安装、调试、培训、首年维保全包;先找租赁商合作而不是经销商;考虑合资模式绑定有实力的经销商。

第三步:过认证—没证别出门

CE、CSA等认证,3-6个月起步(复杂产品可能6-12个月),费用根据产品复杂度约8-20万元/市场。大方智能在认证上走在了前面,CE和CSA都拿到了—这不是成本,是壁垒。

成本参考

建筑机器人作为复杂机械系统,CE认证通常需要满足机械指令(MD)+ 低电压指令(LVD)+ EMC指令,测试+审核费用约8-20万元(普通机械),危险机械可能达20-40万元,周期3-6个月;如需工厂检查则延长至6-12个月。多个市场认证叠加,预算建议准备30-80万元。

认证不是走流程,是逼你把产品做扎实。连认证都过不了的产品,别指望能在海外市场站住脚。

第四步:做本地化——不是翻译个说明书就完事了

施工标准、工法、材料、气候——每个市场的差异都可能让你的产品"水土不服"。丰坦在新加坡专门做了本地化材料和工艺验证,这是对的态度。中东高温沙尘对传感器的影响、日本对施工精度的苛刻要求、新加坡油灰粘稠度对喷涂稳定性的挑战——这些不提前验证,出去就是交学费。

成本参考

单市场本地化验证(材料适配+工艺测试)约10-30万元,视复杂度而定。中东和新加坡市场建议优先做。

第五步:建服务——这是生死线,不是加分项

前面说过,现阶段建筑机器人离不开原厂技术支持。这意味着你在海外卖出去的每一台设备,背后都得有一套技术支持体系撑着。卖得越多,支持压力越大——这不是线性增长,是指数增长。

成本参考(来源:新加坡人力部MOM 2025年数据)

- 海外技术支持人员:

新加坡EP工程师基本薪资约S$5,600-10,700/月(约37-70万元人民币/年),含CPF等税费后总成本约40-80万元/年 - 远程诊断系统:

基础版约5-15万元,含硬件(工业平板/AR眼镜)+ 云服务+软件;AI辅助诊断版本约15-40万元 - 备件前置仓

(新加坡参考):小型仓储+高频故障件(减速器、电池、关节模组)备货,年成本约15-25万元,能将核心维修等待时间缩短50%以上 - 整体建议:

前期量小时,远程诊断+本地配件仓是最务实的起步方案,不必一上来就建服务中心

建筑机器人不是卖出去就完事的设备,需要频繁维护和调试。海外客户对服务响应的期待远高于国内——国内等一周修好可能还能忍,海外等一周客户就换人了。

第六步:盯复购——一次交易不算站稳

上篇说过,博智林32%的海外营收占比(据企业公开信息),领鹊55%的海外订单占比,靠的不是签了多少意向协议,是客户用完第一台又买了第二台。复购率才是检验出海是否成功的唯一标准。

参展拿名片容易,签约上新闻容易,但让客户复购—这才是真本事。

建筑机器人出海,到底是能赚到钱,还是在画饼?

答案是:有人在赚真金白银,但更多的人在水月镜花。

真正出海成功的企业,屈指可数。有的在探索,有的在镀金,有的在等死。

出海是长跑,不是短跑。指望出海拯救国内困境的企业,大概率会失望。出海需要2-3年投入期,需要本地化服务能力,需要持续产品迭代。这不是所有人都能承受的。

但对于真正做好准备的企业,海外市场确实是一片蓝海。东南亚、中东、北美—每个市场都有足够大的空间,产品够硬、服务到位、坚持2-3年,就有机会。这2-3年的投入期,是出海必须付出的代价。想清楚了再下场。

数据来源:本报告数据来源于恒策咨询、恒州诚思、问可汇、Grand View Research、Data Bridge Market Research、DataM Intelligence、360 Research Reports等研究机构2025-2026年发布的市场报告,以及各企业官方发布信息。认证费用参考CE认证行业报价(cblueasia蓝亚技术、sertifike等),新加坡EP薪资参考新加坡人力部(MOM)2025年官方数据,ODI备案费用参考港通智信等行业机构公开信息。报告观点仅供参考,不构成投资建议。

声明:智建灯塔专注建筑机器人行业,只说真话。如果这些真话让你不舒服,那说明你需要听真话。

智建灯塔

关注智建灯塔,看懂建筑机器人行业

专注 · 专业 · 深度