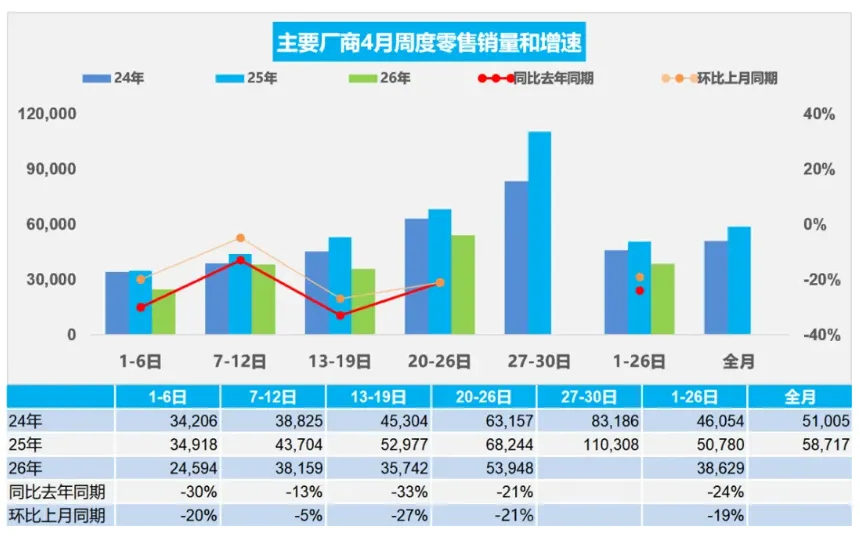

日前,流通协会发布4月市场销量,数据显示,4月1-26日,全国乘用车市场零售100.4万辆,同比下降24%,环比下降19%;同期,全国乘用车新能源市场零售61.4万辆,同比下降11%,环比下降6%,整体市场表现不如3月。

不过,从4月各周的表现来看,其回暖的态势还是十分明显的,尤其是北京车展后的拉动作用肉眼可见。从日均零售数据看,第一周2.5万辆,第二周3.8万辆,第三周3.6万辆,第四周跳到了5.4万辆。

值得一提的是,4月1-26日,全国乘用车市场新能源零售渗透率达到61.2%,这其中,除了消费需求的倾向之外,传统燃油车受国际油价持续高涨推高用车成本,导致消费成本压力加大,燃油车的零售量进一步放缓。

(数据来源:中国汽车流通协会)

今年以来,受到各种因素影响,市场整体趋冷,即便4月北京车展之后,消费有所回暖,但形势依旧比较严峻,眼下4月已过,表现不尽如人意,5、6月将成为上半年销量的突破口。

回顾年初到现在,车市相对平淡,真正新车不多、价格稳、促销稳,消费者的观望心态仍较强。随着一季度末的冲刺完成,经销商的库存相对较高,造成终端销售压力非常大,近几个月来的价格战也愈演愈烈,导致1-3月汽车行业销售利润率进一步降至3.2%,3月汽车行业销售利润率3.7%,好于1-2月2.9%的表现,但仍处于历史低位。今年汽车行业利润率3.2%,相对于下游工业企业利润率6%的平均水平较低。

眼下,随着北京车展的举行,消费热度有所回升,加上4月底,商务部、财政部等7部门联合发布《汽车以旧换新补贴实施细则》,明确了汽车以旧换新的补贴范围及补贴标准,鼓励消费者报废老旧车辆并购买符合节能要求的新车。政策的落地,希望能为市场注入一针强心剂,对5月市场有一定刺激作用。

各车企方面,与3月多数品牌普遍实现环比增长相比,4月车市的分化趋势更加明显。4月,比亚迪销售321123辆,环比增长6.96%,继续维持在30万辆以上。其中,海外出口突破13万辆,同比增幅超过70%,按整体销量计算,海外市场贡献占比已超过四成。在国内新能源市场竞争加剧的背景下,出口增长成为支撑比亚迪整体销量扩张的重要力量。

吉利汽车保持稳定增长,4月乘用车销量235164辆,环比微增0.92%。其中新能源销量达到135591辆,新能源渗透率连续三个月超过50%。

相比之下,新势力品牌内部的波动更多受到产品周期影响。理想汽车4月交付34085辆,较3月约4.1万辆下降16.97%,整体与去年同期基本持平;蔚来交付29356辆,环比下降17.27%,但同比增长22.8%。4月,零跑成为增幅突出的品牌,共交付71387辆,环比增长42.69%,同比增长73.9%,单月交付首次突破7万辆,刷新历史纪录。

同时,4月交付量站稳或突破3万辆的品牌明显增多。鸿蒙智行交付32759辆,环比增长23.24%;极氪交付31787辆,同比增长132%,继续保持高增速;小鹏汽车交付31011辆,环比增长13.12%。此外,深蓝汽车交付33187辆,长安启源交付32118辆,小米汽车交付量也继续维持在3万辆以上。

可以看到,过去由少数头部品牌占据的“3万辆俱乐部”正在变得更加拥挤,各品牌都在通过价格、智驾配置和新品密度争夺市场。

与自主阵营以及新势力相比,持续低迷的合资品牌在4月动作频频,北京车展上合资品牌的求生欲简直溢出屏幕。大众系,直接把帕萨特ePro、途观L ePro这种插混车推到了台前,续航干到1400公里,摆明了就是要跟国产插混硬刚,东风日产则搞了个合资新势力2.0,拿出了带激光雷达的纯电/增程双动力SUV NX8。

虽然在车展的刺激下,4月市场持续回暖,但反观4月经销商库存情况,就会觉得接下来的压力会更大。4月30日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,今年4月中国汽车经销商库存预警指数为62.1%,同比上升2.3个百分点,环比上升4.6个百分点,库存预警指数位于荣枯线之上。受清明假期缩短销售周期、一季度末冲量透支需求影响,经销商日均销量下滑,超六成门店销量较3月环比下滑。

高库存的现状,使得经销商对于5、6月市场寄予希望。五一区域车展与终端促销联动发力,叠加多款新车集中上市提振市场热度,同时4月底北京车展积累的意向订单,将在5-6月陆续落地转化,有望带动到店客流、订单及成交环比边际改善。

短期来看,车市虽然整体承压,但行业大势不改,后续随着车展新车陆续到店交付、终端购车优惠加码,终端零售销量有望逐步回暖回升。