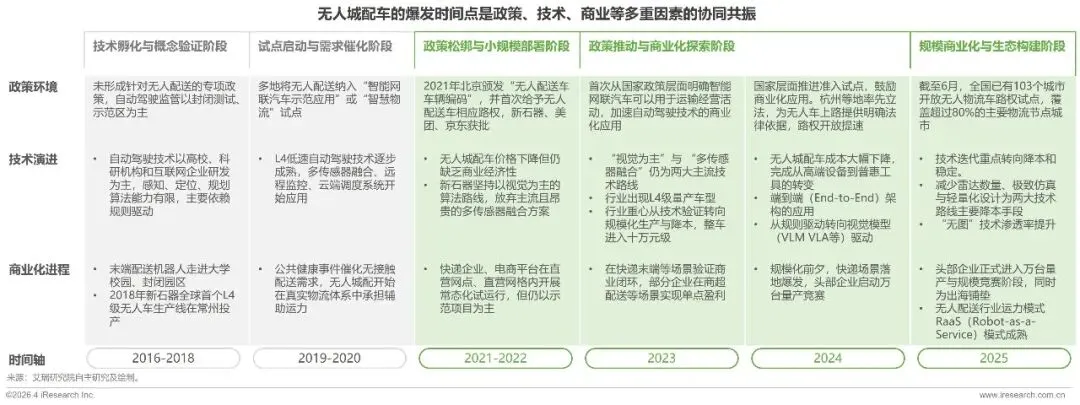

ж— дәәеҹҺй…ҚиҪҰеҸ‘еұ•иғҢжҷҜ

ж— дәәеҹҺй…ҚиҪҰжҳҜиҮӘеҠЁй©ҫ驶жҠҖжңҜз”ұйӘҢиҜҒиө°еҗ‘иҗҪең°зҡ„зҺҮе…Ҳдә§е“ҒеҢ–еҪўжҖҒ

дёӯеӣҪж— дәәеҹҺй…ҚиҪҰиЎҢдёҡзҡ„еҸ‘еұ•жҳҜдёҖеңәз”ұжҠҖжңҜжј”иҝӣгҖҒж”ҝзӯ–еҲӣж–°гҖҒеёӮеңәйңҖжұӮе…ұеҗҢй©ұеҠЁзҡ„зі»з»ҹжҖ§дә§дёҡеҸҳйқ©гҖӮе…¶еҺҶзЁӢе§ӢдәҺиҮӘеҠЁй©ҫ驶жҠҖжңҜзҡ„зӘҒз ҙпјҢж—©жңҹдҫқйқ жҳӮиҙөдј ж„ҹеҷЁиҝӣиЎҢжҰӮеҝөйӘҢиҜҒгҖӮиҖҢеҗҺеҸ—зӣҠдәҺе…ій”®йғЁд»¶зҡ„еӣҪдә§еҢ–йҮҸдә§е’ҢжҲҗжң¬жҳҫи‘—дёӢйҷҚпјҢж— дәәеҹҺй…ҚиҪҰиҝҲеҗ‘е…·еӨҮйҮҸдә§жқЎд»¶зҡ„е·ҘзЁӢеҢ–дә§е“ҒгҖӮеңЁжӯӨиҝҮзЁӢдёӯпјҢж”ҝзӯ–еұӮйқўе®һзҺ°е…ій”®з ҙеҶ°пјҢеҢ—дә¬зҺҮе…ҲжҺҲдәҲж— дәәиҪҰеҗҲжі•и·ҜжқғпјҢеӨҡең°йҡҸеҗҺйҷҶз»ӯйҖҡиҝҮзӨәиҢғж”ҝзӯ–пјҢдёәе•ҶдёҡеҢ–жҸҗдҫӣдҝқйҡңгҖӮе•ҶдёҡеұӮйқўпјҢиЎҢдёҡйҒөеҫӘжё…жҷ°зҡ„вҖңеңәжҷҜй©ұеҠЁвҖңйҖ»иҫ‘гҖӮж— жҺҘи§Ұй…ҚйҖҒйӘҢиҜҒдәҶе…¶зӨҫдјҡеҲҡйңҖпјҢйҡҸеҗҺеңЁеҝ«йҖ’жң«з«ҜзӯүеңәжҷҜзҺҮе…Ҳи·‘йҖҡеҸҜжҢҒз»ӯзҡ„еҚ•зӮ№иҝҗиҗҘжЁЎеһӢгҖӮеҪ“еүҚпјҢиЎҢдёҡиҝӣе…Ҙ规模еҢ–йҳ¶ж®өпјҢеӨҙйғЁдјҒдёҡеҗҜеҠЁдёҮеҸ°йҮҸдә§пјҢеә”з”ЁеңәжҷҜеҠ йҖҹд»Һжң«з«Ҝй…ҚйҖҒеҗ‘еӨҡзұ»еһӢеҹҺй…Қзү©жөҒйңҖжұӮ延еұ•гҖӮ

ж— дәәеҹҺй…ҚиҪҰйңҖжұӮжј”иҝӣ

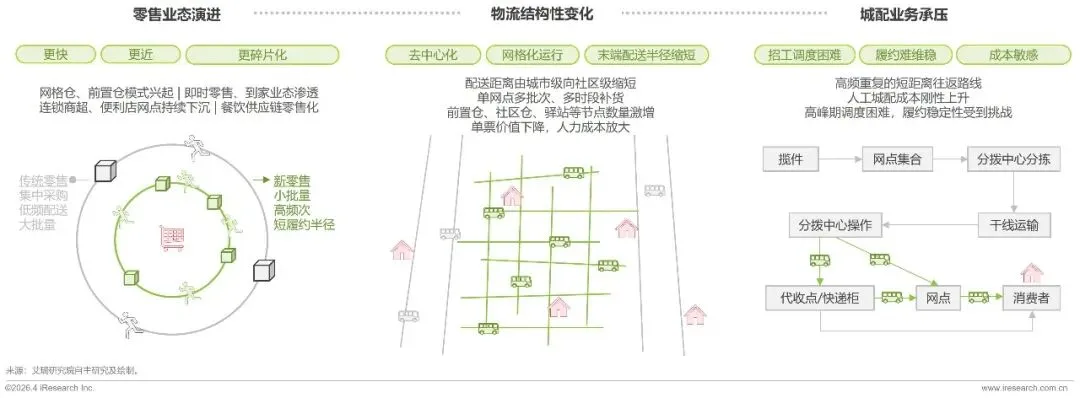

йӣ¶е”®дёҡжҖҒеҸҳйқ©пјҡд»“й…ҚеҺ»дёӯеҝғеҢ–жҲҗеһӢпјҢеұҘзәҰеҚҠеҫ„收缩пјҢеҠ йҖҹж¶Ҳиҙ№жң«з«Ҝзү©жөҒзҪ‘з»ңж·ұеҢ–

дјҙйҡҸйӣ¶е”®дёҡжҖҒжҢҒз»ӯжј”иҝӣпјҢдёӯеӣҪж¶Ҳиҙ№жң«з«Ҝзү©жөҒйңҖжұӮзҡ„з»“жһ„жҖ§зү№еҫҒжӯЈеңЁеҸ‘з”ҹж·ұеҲ»еҸҳеҢ–гҖӮдёҖж–№йқўпјҢз”өе•Ҷд»“й…ҚдҪ“зі»еҺ»дёӯеҝғеҢ–гҖҒеүҚзҪ®д»“дёҺзӨҫеҢәд»“еҠ йҖҹй“әи®ҫпјҢдҪҝеҫ—д»“вҖ”еә—гҖҒд»“вҖ”зӮ№д№Ӣй—ҙзҡ„й«ҳйў‘зҹӯй©ійңҖжұӮжҳҫи‘—дёҠеҚҮгҖӮеҸҰдёҖж–№йқўпјҢиҝ‘еңәйӣ¶е”®гҖҒеҚіж—¶йӣ¶е”®еҸҠйӨҗйҘ®е·ҘдёҡеҢ–зӯүж–°еһӢдёҡжҖҒдёҚж–ӯжү©еј пјҢеұҘзәҰеҚҠеҫ„жҢҒз»ӯеҺӢзј©гҖҒиЎҘиҙ§иҠӮеҘҸжҳҺжҳҫжҸҗйҖҹпјҢжң«з«Ҝй…ҚйҖҒз”ұдҪҺйў‘гҖҒи®ЎеҲ’жҖ§д»»еҠЎиҪ¬еҗ‘й«ҳйў‘гҖҒе…ЁеӨ©еҖҷиҝҗиЎҢгҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢж¶Ҳиҙ№жң«з«Ҝзү©жөҒзҪ‘з»ңе‘ҲзҺ°еҮәиҠӮзӮ№жӣҙеҜҶгҖҒи®ўеҚ•жӣҙзўҺгҖҒж—¶ж•ҲиҰҒжұӮжӣҙй«ҳзҡ„зү№еҫҒпјҢдј з»ҹд»Ҙдәәе·Ҙдёәдё»зҡ„еҹҺй…ҚжЁЎејҸеңЁжҲҗжң¬гҖҒзЁіе®ҡжҖ§дёҺеҸҜжү©еұ•жҖ§ж–№йқўжүҝеҺӢеҠ еү§гҖӮйңҖжұӮдҫ§зҡ„зі»з»ҹжҖ§еҸҳеҢ–пјҢдёәж— дәәеҢ–гҖҒж ҮеҮҶеҢ–гҖҒеҸҜ规模еӨҚеҲ¶зҡ„еҹҺй…Қи§ЈеҶіж–№жЎҲжҸҗдҫӣдәҶжҢҒз»ӯж”ҫеӨ§зҡ„еә”з”ЁеңәжҷҜдёҺе•Ҷдёҡз©әй—ҙгҖӮ

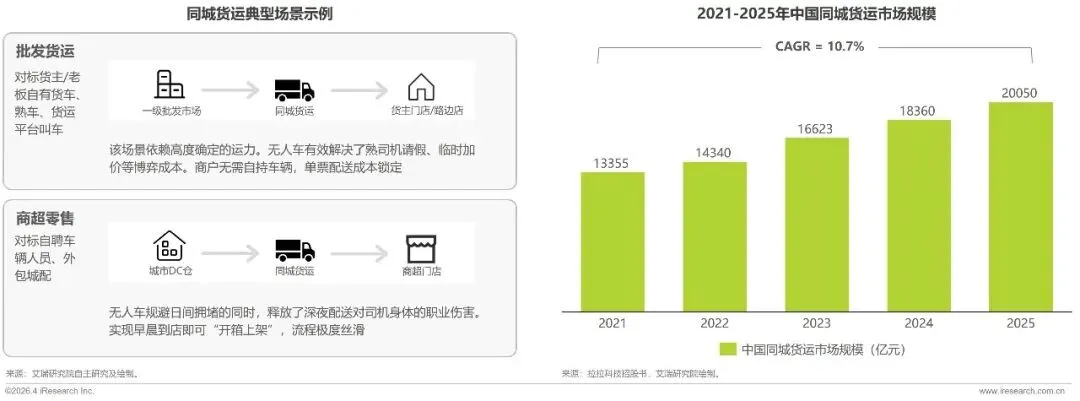

еҗҢеҹҺиҙ§иҝҗиҝӣеҢ–пјҡ д»ҺвҖңдј з»ҹзҶҹиҪҰжЁЎејҸвҖқеҗ‘вҖңжҷәиғҪеҢ–ж ҮеҮҶеҢ–иҝҗеҠӣвҖқиҪ¬еһӢ

еҗҢеҹҺиҙ§иҝҗжӯЈз»ҸеҺҶд»ҺвҖңзҶҹиҪҰдҫқиө–вҖқеҲ°вҖңжҷәиғҪиҝҗеҠӣвҖқзҡ„ж·ұеұӮеҸҳйқ©гҖӮй•ҝжңҹд»ҘжқҘпјҢжү№еҸ‘еёӮеңәеҲ°и·Ҝиҫ№еә—зҡ„й…ҚйҖҒй«ҳеәҰдҫқиө–иҙ§дё»иҮӘжңүиҪҰиҫҶжҲ–зҶҹиҪҰеҸёжңәпјҢйҡҫд»Ҙ规йҒҝиҜ·еҒҮгҖҒеҠ д»·зӯүеҚҡејҲжҲҗжң¬пјҢжӣҙж— жі•еә”еҜ№ж—ҘзӣҠдёҘеі»зҡ„з”Ёе·ҘиҚ’гҖӮе•Ҷи¶…йӣ¶е”®з«ҜеҗҢж ·з—ӣзӮ№зӘҒеҮәпјҡиҮӘжңүиҪҰйҳҹиө„дә§йҮҚгҖҒз®ЎзҗҶжҲҗжң¬й«ҳпјҢеӨңй—ҙдҪңдёҡжӣҙеҜ№еҸёжңәеҒҘеә·йҖ жҲҗжҢҒз»ӯжҚҹиҖ—гҖӮж— дәәеҹҺй…ҚиҪҰзҡ„еҮәзҺ°жӯЈеңЁйҮҚжһ„иҝҷдёҖй“ҫи·ҜгҖӮеҜ№жү№еҸ‘иҙ§иҝҗпјҢж— дәәиҪҰе°ҶдёҚзЎ®е®ҡзҡ„зҶҹиҪҰиҝҗеҠӣиҪ¬еҢ–дёәж ҮеҮҶеҢ–жңҚеҠЎпјҢе•ҶжҲ·ж— йңҖиҮӘжҢҒиҪҰиҫҶеҚіеҸҜй”Ғе®ҡеҚ•зҘЁжҲҗжң¬гҖӮеҜ№е•Ҷи¶…йӣ¶е”®пјҢж— дәәиҪҰжңүж•ҲжүҝжҺҘж·ұеӨңй…ҚйҖҒд»»еҠЎпјҢе®һзҺ°вҖңеҲ°еә—еҚіејҖз®ұгҖҒејҖз®ұеҚідёҠжһ¶вҖқзҡ„дёқж»‘жөҒзЁӢпјҢеҗҢж—¶е°Ҷдәәд»Һй«ҳејәеәҰеӨңй—ҙдҪңдёҡдёӯи§Јж”ҫеҮәжқҘгҖӮеңЁеҹҺй…Қй“ҫи·Ҝж—ҘзӣҠйӣҶзәҰеҢ–зҡ„и¶ӢеҠҝдёӢпјҢжҷәиғҪеҢ–гҖҒж ҮеҮҶеҢ–зҡ„ж— дәәиҝҗеҠӣпјҢжӯЈжҲҗдёәж”Ҝж’‘еҹҺй…ҚзҪ‘з»ңзҡ„ж–°еә•еә§гҖӮ

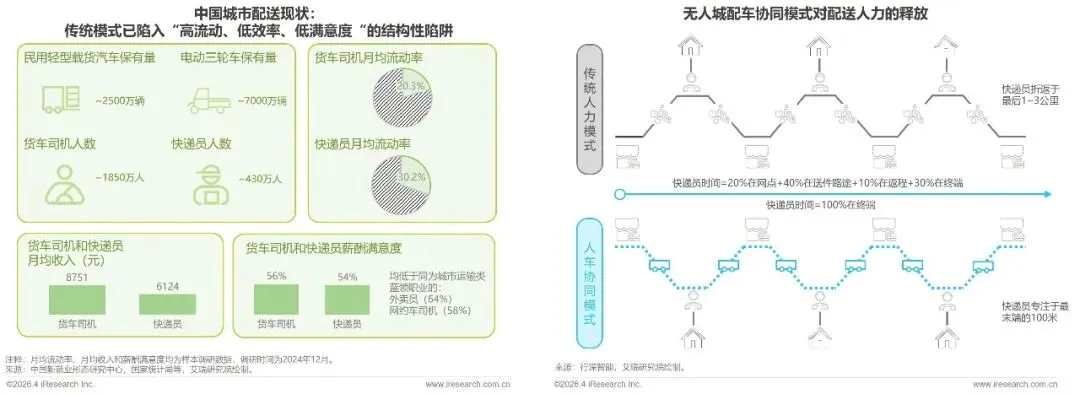

еҝ«йҖ’иЎҢдёҡиҝӣе…ҘвҖңеӯҳйҮҸзәўеҲ©вҖңж—¶д»ЈпјҢж— дәәеҢ–жҲҗдёәз ҙи§Јжң«з«ҜжҲҗжң¬еҚ жҜ”зӘҒз ҙ60%зҡ„е”ҜдёҖи§Ј

дёӯеӣҪеҝ«йҖ’иЎҢдёҡжӯЈе‘ҲзҺ°вҖңйҮҸеўһд»·и·ҢвҖңзҡ„еүӘеҲҖе·®пјҢиЎҢдёҡеҲ©ж¶Ұз©әй—ҙеҸ—еҲ°жһҒиҮҙеҺӢзј©пјҢвҖқйҷҚжң¬вҖқжҲҗдёәеҪ“еүҚж ёеҝғдё»йўҳгҖӮд»ҺеҚ•зҘЁжҲҗжң¬з»“жһ„жӢҶи§ЈжқҘзңӢпјҢиҝҗиҫ“гҖҒдёӯиҪ¬зӯүе№ІзәҝзҺҜиҠӮйҖҡиҝҮиҪҰиҫҶеӨ§еһӢеҢ–гҖҒжһўзәҪиҮӘеҠЁеҢ–е·Іе®һзҺ°жҳҫи‘—йҷҚжң¬гҖӮ然иҖҢпјҢжң«з«ҜжҙҫйҖҒжҲҗжң¬еҚҙзјәд№ҸеҺӢзј©еј№жҖ§пјҢе…¶еҚ жҜ”е·Ід»ҺеҚҒе№ҙеүҚзҡ„зәҰ30%ж”ҖеҚҮиҮізӣ®еүҚзҡ„60%д»ҘдёҠпјҢжҲҗдёәжңҖеӨ§зҡ„жҲҗжң¬йЎ№гҖӮзү©жөҒдёҡжҖҒжӣҙиҝӯзҡ„ж ёеҝғйҖ»иҫ‘еңЁдәҺпјҢжүҫеҲ°дёҖз§Қиҫ№йҷ…жҲҗжң¬еҸҜжҺ§гҖҒеҸҜж ҮеҮҶеҢ–еӨҚеҲ¶гҖҒ并иғҪе…ЁеӨ©еҖҷеј№жҖ§е“Қеә”зҡ„ж–°иҝҗеҠӣеҚ•е…ғд»ҘйҮҚжһ„жң«з«ҜзҪ‘з»ңгҖӮж— дәәеҹҺй…ҚиҪҰжӯЈжҳҜиҝҷдёҖйҮҚз»„иҝҮзЁӢзҡ„е…ій”®зӯ”жЎҲгҖӮе®ғе°Ҷжң«з«Ҝзү©жөҒд»ҺеҸҜеҸҳзҡ„дәәеҠӣжҲҗжң¬дёӯеҝғиҪ¬еҸҳдёәеҸҜи°ғеәҰзҡ„жҷәиғҪеҹәзЎҖи®ҫж–ҪпјҢе°ҶжҢҒз»ӯдёҠж¶Ёзҡ„дәәеҠӣжҲҗжң¬иҪ¬еҢ–дёәеҸҜжҺ§зҡ„иө„дә§жҠҳж—§пјҢ并еңЁй«ҳи®ўеҚ•еҜҶеәҰдёӢе®һзҺ°жӣҙдјҳзҡ„еҚ•зҘЁз»ҸжөҺжЁЎеһӢпјҢжҳҜжү“з ҙжң«з«ҜйҷҚжң¬з“¶йўҲзҡ„зӣҙжҺҘжүӢж®өгҖӮ

ж— дәәеҹҺй…ҚиҪҰжҲҗжң¬ж•ҲиғҪ

RoboVanз»ҸжөҺжҖ§жӢҗзӮ№е·ІиҮіпјҡеҚ•жңҲиҝҗиҗҘжҲҗжң¬е®һзҺ°2/3зҡ„з»“жһ„жҖ§ж¶ҲеҮҸ

д»ҺеҗҢеҹҺеҹҺй…Қе®һйҷ…иҝҗиҗҘеңәжҷҜжқҘзңӢпјҢж— дәәеҹҺй…ҚиҪҰе…·еӨҮжһҒејәзҡ„е•ҶдёҡиҗҪең°д»·еҖјдёҺжҲҗжң¬дјҳеҠҝпјҢж ёеҝғз»ҸжөҺжҖ§дҪ“зҺ°еңЁе…Ёй“ҫи·ҜжҲҗжң¬з®ЎжҺ§дёҺиҝҗиҗҘж•ҲзҺҮжҸҗеҚҮгҖӮзӣёиҫғдәҺдј з»ҹжңүдәәй…ҚйҖҒжЁЎејҸпјҢж— дәәиҪҰеҪ»еә•зңҒеҺ»дәәе·ҘеҸёжңәжҲҗжң¬пјҢдё”дҫқжүҳеӣәе®ҡи·ҜзәҝгҖҒе°Ғй—ӯ/еҚҠй—ӯзҺҜеңәжҷҜиҝҗиҗҘпјҢе®һзҺ°иғҪиҖ—гҖҒз»ҙдҝқгҖҒдҝқйҷ©зӯүеӣәе®ҡејҖж”Ҝзҡ„еӨ§е№…еҺӢйҷҚгҖӮеңЁзҗҶи®әж ёз®—еҸҠе®һйҷ…йҖҒиҙ§е№іеҸ°дёӢеҚ•еңәжҷҜдёӢпјҢж— дәәж–№жЎҲзҡ„й…ҚйҖҒжҲҗжң¬еқҮдёәжңүдәәй…ҚйҖҒж–№жЎҲзҡ„зәҰ1/3гҖӮеҗҢж—¶пјҢж— дәәеҹҺй…ҚиҪҰеҸҜе®һзҺ°24е°Ҹж—¶дёҚй—ҙж–ӯи°ғеәҰгҖҒи®ўеҚ•е“Қеә”жӣҙй«ҳж•ҲпјҢж—ўиғҪйҷҚдҪҺдјҒдёҡеҗҢеҹҺй…ҚйҖҒзҡ„еҲҡжҖ§ж”ҜеҮәпјҢеҸҲиғҪдјҳеҢ–жң«з«Ҝй…ҚйҖҒзҪ‘з»ңзҡ„иҝҗиҗҘж•ҲзҺҮпјҢеңЁеӣӯеҢәгҖҒзӨҫеҢәгҖҒе•Ҷи¶…зӯүж ҮеҮҶеҢ–й…ҚйҖҒеңәжҷҜдёӯпјҢе…·еӨҮй•ҝжңҹеҸҜеӨҚеҲ¶зҡ„е•ҶдёҡзӣҲеҲ©жҪңеҠӣпјҢжҳҜеҗҢеҹҺиҙ§иҝҗйҷҚжң¬еўһж•Ҳзҡ„йҮҚиҰҒи§ЈеҶіжүӢж®өгҖӮ

йҮҠж”ҫдәәе·ҘиҝҗеҠӣпјҡеӣһеҪ’й«ҳд»·еҖјзҡ„жң«з«ҜеұҘзәҰдёҺз”ЁжҲ·дәӨдә’

дёӯеӣҪеҹҺеёӮй…ҚйҖҒйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢдҪҶж•ҙдҪ“иҝҗеҠӣз»“жһ„д»Қд»Ҙдәәе·Ҙдёәж ёеҝғпјҢйқўдёҙдәәеҠӣдҫӣз»ҷи¶Ӣзҙ§дёҺдҪңдёҡж•ҲзҺҮдёҚеқҮиЎЎзҡ„еҸҢйҮҚзәҰжқҹпјҢеҜјиҮҙд»Һдёҡдәәе‘ҳе·ҘдҪңиҙҹиҚ·жҢҒз»ӯеӨ„дәҺй«ҳдҪҚгҖӮж— дәәеҹҺй…ҚиҪҰж—ўиғҪеЎ«иЎҘеҺҝеҹҹиҙ§иҪҰеҸёжңәвҖңжӢӣдёҚеҲ°дәәвҖқзҡ„зјәеҸЈпјҢд№ҹиғҪзј“и§Јеҝ«йҖ’жң«з«ҜвҖңз•ҷдёҚдҪҸдәәвҖқзҡ„еҺӢеҠӣпјҢе°ҶзЁҖзјәдәәеҠӣиҪ¬еҢ–дёәеҸҜеӨҚеҲ¶зҡ„жҷәиғҪиҝҗеҠӣгҖӮеңЁдј з»ҹеҹҺй…ҚжЁЎејҸдёӢпјҢеӨ§йҮҸдәәеҠӣиў«иҖ—иҙ№еңЁдёӯй•ҝи·қзҰ»иҝҗиҫ“д»ҘеҸҠд»Һзү©жөҒд»“еӮЁдёӯеҝғеҲ°зӨҫеҢәжң«з«ҜзүҮеҢәзҡ„еҫҖиҝ”иҝҗиҫ“дёӯпјҢйҖ жҲҗдәҶдҪҺж•Ҳзҡ„ж—¶й—ҙеҚ з”ЁдёҺй«ҳејәеәҰзҡ„дҪ“еҠӣж¶ҲиҖ—гҖӮж— дәәеҹҺй…ҚиҪҰе°ҶдҪңдёәеҹҺеёӮиҮӘеҠЁеҢ–移еҠЁдёӯиҪ¬з«ҷпјҢй«ҳж•ҲжҺҘз®Ўж”Ҝзәҝиҝҗиҫ“дёҺжү№йҮҸй…ҚйҖҒд»»еҠЎпјҢйҮҚжһ„вҖңе№ІзәҝвҖ”ж”ҜзәҝвҖ”жң«з«ҜвҖқзҡ„еҲҶе·ҘдҪ“зі»пјҢйҮҠж”ҫдәәе·ҘиҝҗеҠӣеӣһеҪ’й«ҳд»·еҖјзҡ„жң«з«ҜеұҘзәҰдёҺз”ЁжҲ·дәӨдә’пјҢд»ҺиҖҢжҺЁеҠЁеҹҺеёӮй…ҚйҖҒжҺЁеҠЁеҹҺеёӮй…ҚйҖҒд»ҺвҖңдҪ“еҠӣй©ұеҠЁвҖқеҗ‘вҖңжңҚеҠЎй©ұеҠЁвҖқиҪ¬еһӢгҖӮ

ж— дәәеҹҺй…ҚиҪҰеҸ‘еұ•еӨ–жәўжҖ§

еҹҺеёӮеҸ‘еұ•жӯЈеӨ–жәўжҖ§пјҡе®һзҺ°йҮҚеЎ‘еҹҺеёӮж—¶з©әгҖҒдјҳеҢ–з©әй—ҙиө„жәҗгҖҒиөӢиғҪзӣёйӮ»дёҡжҖҒ

ж— дәәеҹҺй…ҚиҪҰзҡ„д»·еҖјдёҚд»…еңЁдәҺдҪңдёәжң«з«Ҝзү©жөҒиҝҗеҠӣе·Ҙе…·дҪ“зҺ°еҮәжҲҗжң¬дёҺж•ҲзҺҮдјҳеҠҝпјҢжӣҙеңЁдәҺе…¶дҪңдёәж–°еһӢеҹҺеёӮеҹәзЎҖи®ҫж–ҪжүҖдә§з”ҹзҡ„жҳҫи‘—жӯЈеӨ–жәўжҖ§гҖӮиҝҷз§ҚеӨ–жәўжҖ§йҖҡиҝҮйҮҚеЎ‘еҹҺеёӮж—¶з©әдёҺз©әй—ҙиө„жәҗпјҢзі»з»ҹжҖ§ең°дҝғиҝӣдәҶж–°еһӢеҹҺй•ҮеҢ–зҡ„еҸ‘еұ•гҖӮеңЁзӨҫдјҡеұӮйқўпјҢе®ғд»Ҙж— дәәеҢ–дҪңдёҡжӣҝд»Јж·ұеӨңй«ҳејәеәҰеҠіеҠЁпјҢжңүж•ҲдҝқжҠӨзү©жөҒд»ҺдёҡиҖ…иә«еҝғеҒҘеә·пјҢи·өиЎҢ科жҠҖеҗ‘е–„зҡ„дәәж–Үе…іжҖҖгҖӮйҡҸзқҖеҹҺеёӮжІ»зҗҶеҗ‘ж•°еӯ—еҢ–гҖҒзІҫз»ҶеҢ–иҪ¬еһӢпјҢж— дәәеҹҺй…ҚиҪҰеҮӯеҖҹе…¶жҷәиғҪи°ғеәҰгҖҒж•°жҚ®иҒ”еҠЁдёҺй«ҳйў‘иҝҗиЎҢиғҪеҠӣпјҢжҲҗдёәжҺЁеҠЁеҹҺеёӮеҹәзЎҖи®ҫж–ҪдјҳеҢ–зҡ„йҮҚиҰҒеҠӣйҮҸгҖӮ

ж— дәәеҹҺй…ҚиҪҰзҡ„е®ҡд№ү

ж— дәәеҹҺй…ҚиҪҰиҝҗеҠӣд»ӢдәҺй…ҚйҖҒжңәеҷЁдәәе’Ңж— дәәеҚЎиҪҰпјҢејҘиЎҘеҹҺеёӮдёӯзҹӯи·қзҰ»иҪҪиҙ§иҝҷдёҖе·ЁеӨ§иҮӘеҠЁеҢ–йңҖжұӮ

еңЁж— дәәиҮӘеҠЁй©ҫ驶иҪҰдё»иҰҒеҲҶиҪҪдәәдёҺиҪҪзү©дёӨзұ»пјҢиҪҰеһӢеҪўжҖҒгҖҒиЈ…иҪҪеҸҠе•ҶдёҡеҢ–иҝӣеәҰе·®ејӮжҳҫи‘—гҖӮе…¶дёӯиҪҪзү©зұ»е•ҶдёҡеҢ–жҷ®йҒҚеҝ«дәҺиҪҪдәәпјҢдё”иҪҪзү©иҮӘеҠЁиҪҰдёӯж— дәәеҹҺй…ҚиҪҰжҳҜеҹҺеёӮзү©жөҒж ёеҝғиҗҪең°иҪҪдҪ“гҖӮиҪҪдәәзұ»ж— дәәиҮӘеҠЁй©ҫ驶иҪҰеҗ«ж— дәәй©ҫ驶еҮәз§ҹиҪҰдёҺж— дәәй©ҫ驶е°Ҹе·ҙвҖ”вҖ”еүҚиҖ…еҹәдәҺд№ҳз”ЁиҪҰж”№йҖ пјҢиҪ¬иҪҪйҮҸиҫғе°ҸпјҢеӨ„дәҺеҢәеҹҹжөӢиҜ•йҳ¶ж®өпјӣеҗҺиҖ…дёәж— ж–№еҗ‘зӣҳиҪҰеһӢпјҢиҪҪе®ўж•°йҮҸеӨ§пјҢжӯЈеӨ„дәҺзӨәиҢғзәҝиҝҗиҗҘгҖӮиҪҪзү©зұ»ж¶өзӣ–ж— дәәй©ҫ驶еҹҺй…ҚиҪҰдёҺж— дәәй©ҫ驶еҚЎиҪҰвҖ”вҖ”еҹҺй…ҚиҪҰдёәиҪ»еһӢе°Ғй—ӯиҙ§иҪҰпјҢеӨ„е•Ҷз”ЁеүҚжңҹпјӣеҚЎиҪҰеңЁе°Ғй—ӯеңәжҷҜе·Ізј–йҳҹиҝҗиҗҘпјҢдҪҶеҸ—еҲ¶дәҺжҠҖжңҜйҡҫзӮ№пјҢе…¶еңЁејҖж”ҫйҒ“и·Ҝд»ҚеӨ„йӘҢиҜҒйҳ¶ж®өгҖӮ

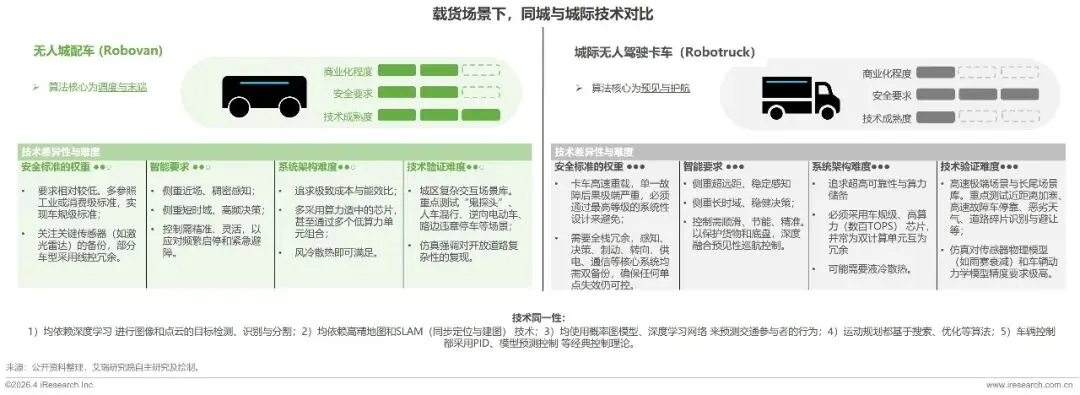

ж— дәәеҹҺй…ҚиҪҰиҮӘеҠЁй©ҫ驶жҠҖжңҜеҲҶжһҗ

йҡҸзқҖиҮӘеҠЁй©ҫ驶жҠҖжңҜзҡ„жј”иҝӣпјҢеҗҢеҹҺеңәжҷҜдёӢж— дәәиҪҪиҙ§иҪҰйўҶи·‘еңәжҷҜиҗҪең°иҝӣзЁӢ

еңЁеҗҢеҹҺеңәжҷҜдёӢпјҢж— дәәеҹҺй…ҚиҪҰпјҲRobovanпјүдёҺж— дәәй©ҫ驶еҮәз§ҹиҪҰпјҲRobotaxiпјүиҷҪе…ұдә«еӨҡдј ж„ҹеҷЁж„ҹзҹҘгҖҒзәҝжҺ§еә•зӣҳжЁЎеқ—еҢ–зӯүжҠҖжңҜе…ұжҖ§пјҢдё”д»ҘеҗҲ规е®үе…ЁдёәеҶізӯ–еә•зәҝпјҢдҪҶеңЁжҠҖжңҜи·Ҝеҫ„дёҺе•ҶдёҡеҢ–иҠӮеҘҸдёҠе·Іе‘ҲзҺ°йІңжҳҺеҲҶеҢ–гҖӮж— дәәеҹҺй…ҚиҪҰд»Ҙ вҖңи°ғеәҰдёҺжң«з«ҜвҖқ дёәз®—жі•ж ёеҝғпјҢжңҚеҠЎй”ҡе®ҡжң«з«ҜдёҺе®һж•ҲпјҢиҒҡз„ҰеҗҢеҹҺжң«з«Ҝзү©жөҒеңәжҷҜпјҢд»ҘдҪҺйҖҹйҷҗе®ҡеҢәеҹҹиҝҗиҗҘдёәзү№еҫҒпјҢе•ҶдёҡеҢ–иҗҪең°иҠӮеҘҸжӣҙеҝ«пјҢжҠҖжңҜж–№жЎҲеӣҙз»•еңәжҷҜжҲҗжң¬дёҺеҠҹиғҪе®үе…Ёе№іиЎЎи®ҫи®ЎпјҢйҮҚзӮ№жү“зЈЁеңәжҷҜеҶ…иҝҗиЎҢзЁіе®ҡжҖ§дёҺжү№йҮҸй…ҚйҖҒж•ҲзҺҮгҖӮзӣёжҜ”д№ӢдёӢпјҢж— дәәй©ҫ驶еҮәз§ҹиҪҰд»Ҙ вҖңйў„жөӢдёҺеҚҡејҲвҖқ дёәз®—жі•ж ёеҝғпјҢжңҚеҠЎд»Ҙе®үе…ЁдёҺиҲ’йҖӮдёәж ёеҝғпјҢе•ҶдёҡеҢ–е°ҡеӨ„ж—©жңҹжҺўзҙўйҳ¶ж®өпјҢжҠҖжңҜж–№жЎҲд»Ҙе…Ёеҹҹе®үе…ЁдёәйҰ–иҰҒзӣ®ж ҮпјҢдҫқиө–й«ҳеҶ—дҪҷ硬件дёҺй«ҳйҳ¶дәӨдә’иғҪеҠӣпјҢйңҖеә”еҜ№еӨҚжқӮеӨҡеҸҳзҡ„дәӨйҖҡзҺҜеўғдёҺе…Ёзұ»еһӢдәӨйҖҡеҸӮдёҺиҖ…пјҢеҜ№зі»з»ҹеҸҜйқ жҖ§дёҺжіӣеҢ–иғҪеҠӣжҸҗеҮәжӣҙй«ҳиҰҒжұӮпјҢдёӨиҖ…зҡ„е·®ејӮжң¬иҙЁжҳҜе•ҶдёҡйҖ»иҫ‘еҜ№жҠҖжңҜж–№жЎҲзҡ„е·®ејӮеҢ–зүөеј•гҖӮ

дёҚеҗҢеңәжҷҜзҡ„е®үе…ЁйңҖжұӮгҖҒзі»з»ҹеӨҚжқӮеәҰдёҺе•Ҷдёҡзӣ®ж ҮпјҢе…ұеҗҢеЎ‘йҖ дәҶж— дәәеҹҺй…ҚиҪҰдёҺеҚЎиҪҰзҡ„жҠҖжңҜжј”иҝӣйҖ»иҫ‘

еңЁиҪҪиҙ§иҮӘеҠЁй©ҫ驶иөӣйҒ“дёҠпјҢеҗҢеҹҺж— дәәеҹҺй…ҚиҪҰдёҺеҹҺйҷ…ж— дәәй©ҫ驶еҚЎиҪҰиҷҪе…ұдә«и§Ҷи§үж·ұеәҰеӯҰд№ гҖҒй«ҳзІҫең°еӣҫзӯүжҠҖжңҜеә•еә§пјҢдҪҶеӣ еңәжҷҜйңҖжұӮе·®ејӮпјҢеҪўжҲҗдәҶжҲӘ然дёҚеҗҢзҡ„жҠҖжңҜи·Ҝеҫ„дёҺе•ҶдёҡеҢ–иҠӮеҘҸгҖӮеҗҢеҹҺж— дәәеҹҺй…ҚиҪҰд»ҘвҖңи°ғеәҰдёҺ规жҺ§вҖқдёәз®—жі•ж ёеҝғпјҢе•ҶдёҡеҢ–иҝӣзЁӢжӣҙеҝ«пјҢжҠҖжңҜж–№жЎҲиҒҡз„Ұй«ҳеҜҶеәҰеҹҺй…ҚеңәжҷҜзҡ„ж•ҲзҺҮдёҺжҲҗжң¬е№іиЎЎпјҢйҖҡиҝҮеӨҡжәҗж„ҹзҹҘиһҚеҗҲгҖҒзҒөжҙ»жҺ§еҲ¶дёҺдҪҺжҲҗжң¬йӘҢиҜҒпјҢиҝҪжұӮ规模еҢ–иҗҪең°гҖӮиҖҢеҹҺйҷ…ж— дәәй©ҫ驶еҚЎиҪҰд»ҘвҖңйў„и§ҒдёҺжҠӨиҲӘвҖқдёәз®—жі•ж ёеҝғпјҢе®үе…ЁиҰҒжұӮжӣҙй«ҳпјҢйңҖж»Ўи¶ій«ҳйҖҹе№Ізәҝзҡ„дёҘиӢӣе®үе…Ёж ҮеҮҶпјҢдҫқиө–еҶ—дҪҷж„ҹзҹҘгҖҒй«ҳз®—еҠӣеҶ—дҪҷдёҺи¶…еӨ§и§„жЁЎйӘҢиҜҒпјҢзӣ®еүҚд»ҚеӨ„жҠҖжңҜж”»еқҡйҳ¶ж®өгҖӮдёӨиҖ…зҡ„еҲҶеҢ–пјҢжң¬иҙЁжҳҜдёҚеҗҢеңәжҷҜзҡ„е®үе…ЁйңҖжұӮгҖҒзі»з»ҹеӨҚжқӮеәҰдёҺе•Ҷдёҡзӣ®ж ҮпјҢе…ұеҗҢеЎ‘йҖ дәҶеҗ„иҮӘзҡ„жҠҖжңҜжј”иҝӣйҖ»иҫ‘гҖӮ

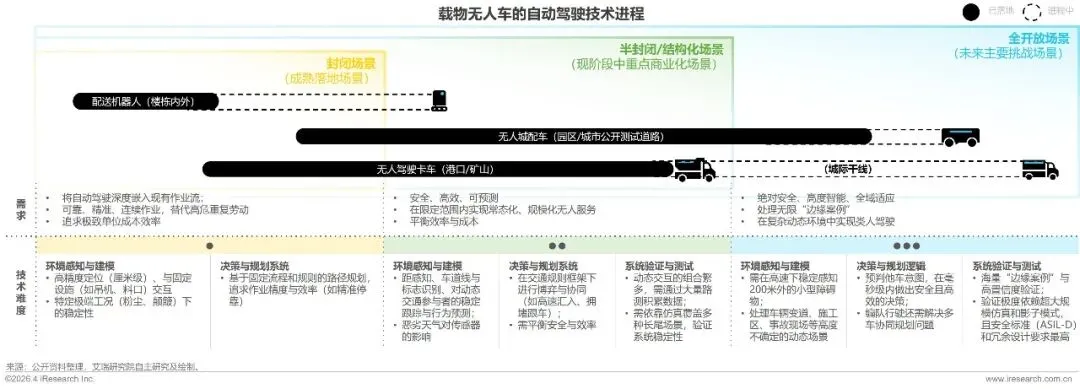

ж— дәәеҹҺй…ҚиҪҰиҮӘеҠЁй©ҫ驶жҠҖжңҜиҝӣзЁӢ

еҚҠе°Ғй—ӯ/з»“жһ„еҢ–еңәжҷҜжҲҗдёәе•ҶдёҡеҢ–дё»жҲҳеңәпјҢжңҖз»Ҳе°Ҷеҗ‘е…ЁејҖж”ҫеңәжҷҜзҡ„жҠҖжңҜеҸ‘иө·жҢ‘жҲҳ

иҪҪзү©иҮӘеҠЁй©ҫ驶жҠҖжңҜжӯЈжІҝзқҖеңәжҷҜеҸҜжҺ§зЁӢеәҰзҡ„жўҜеәҰжңүеәҸжј”иҝӣпјҢеңЁдёҚеҗҢжҠҖжңҜеңәжҷҜдёӯе‘ҲзҺ°е·®ејӮеҢ–зҡ„йңҖжұӮзү№еҫҒдёҺжҠҖжңҜжҢ‘жҲҳгҖӮе°Ғй—ӯеңәжҷҜдёәжҲҗзҶҹиҗҪең°йҳ¶ж®өпјҢй…ҚйҖҒжңәеҷЁдәәгҖҒзү№з§ҚдҪңдёҡеҚЎиҪҰзӯүе·Іж·ұеәҰеөҢе…ҘдҪңдёҡжөҒпјҢеҸҜжӣҝд»Јй«ҳеҚұйҮҚеӨҚеҠіеҠЁпјҢиҝҪжұӮжһҒиҮҙеҚ•дҪҚжҲҗжң¬ж•ҲзҺҮпјҢжҠҖжңҜиҒҡз„ҰеҺҳзұізә§е®ҡдҪҚдёҺжһҒз«Ҝе·ҘеҶөзЁіе®ҡжҖ§пјӣеҚҠе°Ғй—ӯ/В з»“жһ„еҢ–еңәжҷҜжҳҜзҺ°йҳ¶ж®өйҮҚзӮ№е•ҶдёҡеҢ–еңәжҷҜпјҢж— дәәеҹҺй…ҚиҪҰгҖҒиҮӘеҠЁй©ҫ驶еҚЎиҪҰе·Іе®һзҺ°еёёжҖҒеҢ–ж— дәәжңҚеҠЎпјҢж ёеҝғжҳҜе№іиЎЎж•ҲзҺҮдёҺжҲҗжң¬пјҢжҠҖжңҜйңҖеә”еҜ№еҠЁжҖҒдәӨйҖҡдәӨдә’дёҺеӨҡеңәжҷҜзі»з»ҹйӘҢиҜҒпјҢеҗҢж—¶жҲҗзҶҹе°Ғй—ӯеңәжҷҜзҡ„й…ҚйҖҒжңәеҷЁдәәд№ҹе°Ҷеҗ‘иҜҘзұ»еңәжҷҜжӢ“еұ•пјӣе…ЁејҖж”ҫеңәжҷҜдёәжңӘжқҘдё»иҰҒжҢ‘жҲҳж–№еҗ‘пјҢйңҖе®һзҺ°е…ЁеҹҹйҖӮеә”дёҺзұ»дәәй©ҫ驶пјҢжҠҖжңҜйҡҫеәҰжңҖй«ҳпјҢж— дәәеҹҺй…ҚиҪҰеҸҠеҹҺйҷ…е№Ізәҝж— дәәеҚЎиҪҰжңӘжқҘжҲ–еҗҢжӯҘе°Ҷеҗ‘иҜҘзұ»еңәжҷҜжӢ“еұ•гҖӮж•ҙдҪ“жқҘзңӢпјҢиҪҪзү©иҮӘеҠЁй©ҫ驶жӯЈд»Һе°Ғй—ӯеңәжҷҜзҡ„жҲҗзҶҹиҗҪең°пјҢиө°еҗ‘еҚҠе°Ғй—ӯеңәжҷҜзҡ„е•ҶдёҡеҢ–зӘҒз ҙпјҢжңҖз»Ҳе°Ҷеҗ‘е…ЁејҖж”ҫеңәжҷҜзҡ„жҠҖжңҜеҸ‘иө·жҢ‘жҲҳгҖӮ

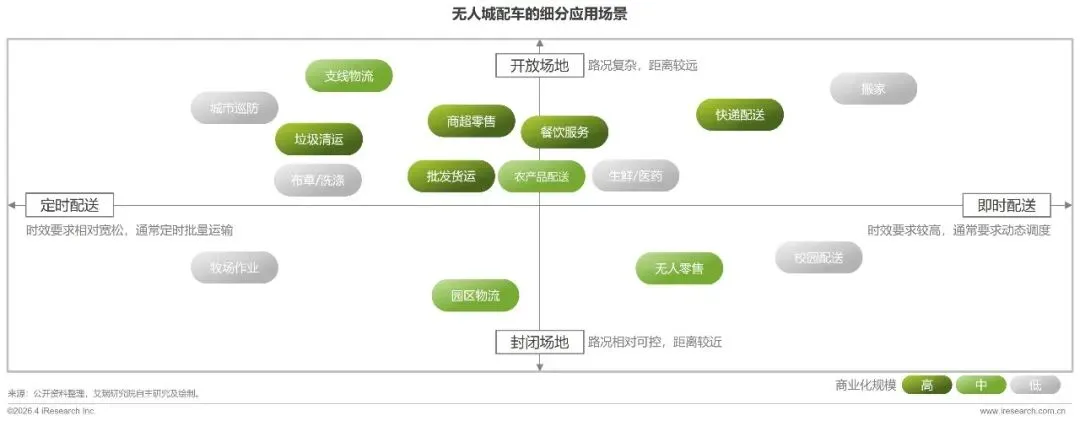

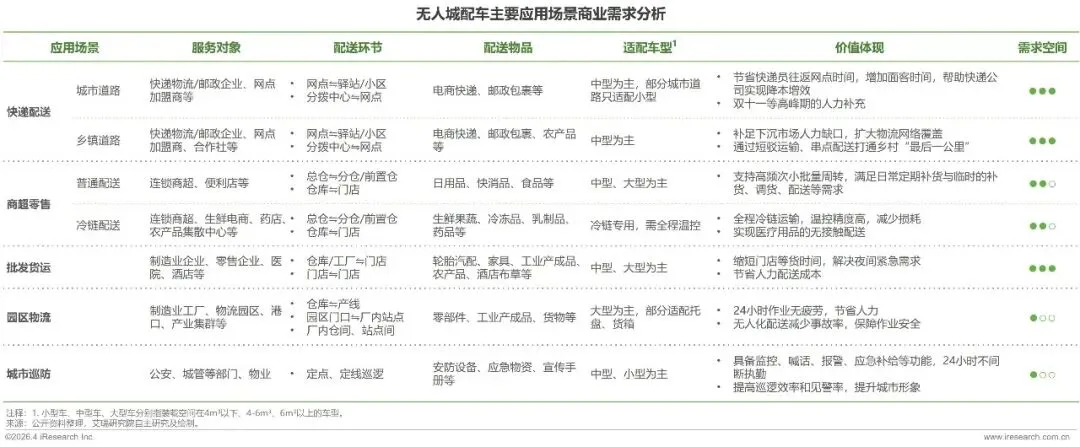

ж— дәәеҹҺй…ҚиҪҰз»ҶеҲҶеңәжҷҜ

зӣ®еүҚејҖж”ҫеңәең°зҡ„й…ҚйҖҒйңҖжұӮжҳҜж— дәәеҹҺй…ҚиҪҰзҡ„дё»иҰҒйңҖжұӮеңәжҷҜ

ж— дәәеҹҺй…ҚиҪҰеә”з”ЁеңәжҷҜеӨҡж ·пјҢзӣ®еүҚдё»иҰҒйӣҶдёӯеңЁд»“еҲ°д»“гҖҒд»“еҲ°еә—гҖҒеә—еҲ°еә—гҖҒжң«з«Ҝй…ҚйҖҒгҖҒеӣӯеҢәиҪ¬иҝҗзӯүзҺҜиҠӮгҖӮж №жҚ®й…ҚйҖҒзҺҜеўғзҡ„ејҖж”ҫзЁӢеәҰе’Ңй…ҚйҖҒж—¶ж•ҲйңҖжұӮеҲҶзұ»пјҢејҖж”ҫеңәжҷҜдёӢж— дәәеҹҺй…ҚиҪҰйқўдёҙзҡ„и·ҜеҶөзҺҜеўғжӣҙдёәеӨҚжқӮпјҢдё”й…ҚйҖҒи·қзҰ»иҫғиҝңпјҢе°Ғй—ӯеңәжҷҜеҲҷзӣёеҜ№еҸҜжҺ§пјӣеҚіж—¶й…ҚйҖҒеңәжҷҜдёӢеҜ№ж— дәәеҹҺй…ҚиҪҰзҡ„еҠЁжҖҒи°ғеәҰиҰҒжұӮжӣҙй«ҳпјҢиҖҢе®ҡж—¶й…ҚйҖҒйҖҡеёёжҳҜжңүи®ЎеҲ’жҖ§зҡ„й…ҚйҖҒпјҢеҜ№ж—¶ж•ҲжҖ§иҰҒжұӮзӣёеҜ№е®ҪжқҫгҖӮзӣ®еүҚејҖж”ҫеңәең°зҡ„еңәжҷҜеҜ№ж— дәәеҹҺй…ҚиҪҰйңҖжұӮиҫғдёәж—әзӣӣпјҢеҝ«йҖ’й…ҚйҖҒгҖҒе•Ҷи¶…йӣ¶е”®гҖҒжү№еҸ‘иҙ§иҝҗзӯүз»ҶеҲҶеңәжҷҜиҙЎзҢ®дәҶдё»иҰҒеёӮеңәйңҖжұӮгҖӮ

ж— дәәеҹҺй…ҚиҪҰеёӮеңә规模

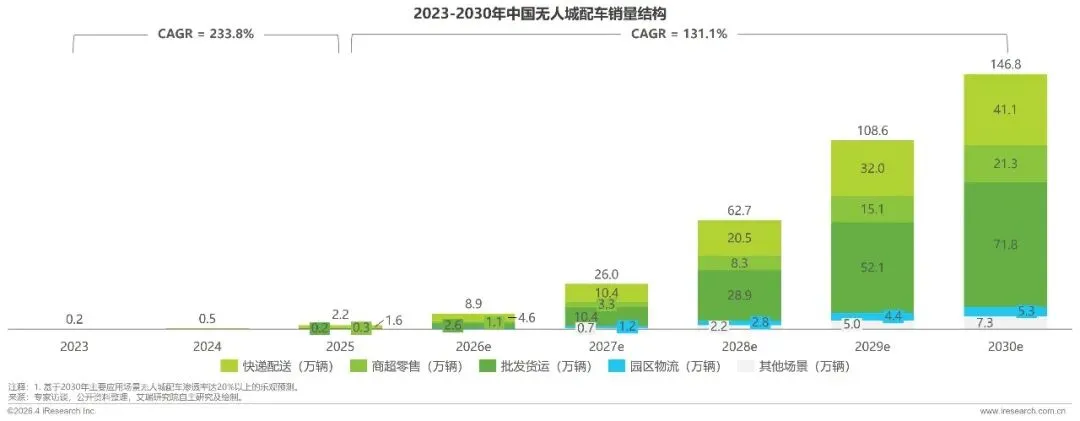

2025е№ҙжҲҗдёәж— дәәеҹҺй…ҚиҪҰзҲҶеҸ‘е…ғе№ҙпјҢе…ЁеӣҪй”ҖйҮҸжңүжңӣеңЁ2030е№ҙжҺҘиҝ‘150дёҮиҫҶ

еҪ“еүҚпјҢж— дәәеҹҺй…ҚиҪҰеёӮеңәе·ІиҝҲе…Ҙ规模еҢ–зҲҶеҸ‘зҡ„дёҙз•ҢзӮ№пјҢ2025е№ҙжҲҗдёәвҖң规模еҢ–е…ғе№ҙвҖқпјҢе…ЁеӣҪй”ҖйҮҸзәҰ2.2дёҮиҫҶпјҢдҝқжңүйҮҸиҫҫ3дёҮиҫҶгҖӮиҝҷдёҖеўһй•ҝеҫ—зӣҠдәҺдёҠзҷҫдёӘеҹҺеёӮејҖж”ҫи·ҜжқғгҖҒжҠҖжңҜжҲҗжң¬жҢҒз»ӯдёӢйҷҚд»ҘеҸҠеҹҺеёӮжң«з«Ҝй…ҚйҖҒзҡ„еҲҡжҖ§йңҖжұӮпјҢеҝ«йҖ’й…ҚйҖҒгҖҒе•Ҷи¶…йӣ¶е”®гҖҒжү№еҸ‘иҙ§иҝҗжҳҜеҪ“еүҚеёӮеңәдёүеӨ§еә”з”ЁеңәжҷҜгҖӮжңӘжқҘпјҢйҡҸзқҖAIжҠҖжңҜжё—йҖҸгҖҒж”ҝзӯ–ж”ҜжҢҒеҠ з ҒгҖҒиҪҰи·ҜеҚҸеҗҢеҹәзЎҖи®ҫж–Ҫе®Ңе–„д»ҘеҸҠеӨҡеңәжҷҜеә”з”Ёжё—йҖҸпјҢеёӮеңә规模е°Ҷе‘ҲжҢҮж•°зә§еўһй•ҝгҖӮйў„и®Ў2030е№ҙпјҢдёӯеӣҪж— дәәеҹҺй…ҚиҪҰй”ҖйҮҸжңүжңӣжҺҘиҝ‘150дёҮиҫҶпјҢдҝқжңүйҮҸи¶…350дёҮиҫҶпјҢжҲҗдёәеҹҺеёӮжҷәж…§зү©жөҒдҪ“зі»зҡ„ж ёеҝғж”Ҝж’‘гҖӮ

е•ҶдёҡйңҖжұӮеҲҶжһҗ

зһ„еҮҶеңәжҷҜйҖӮй…ҚжҖ§пјҢжҺЁеҠЁж— дәәеҹҺй…ҚиҪҰеҗ‘е…ЁеңәжҷҜиҝӣдёҖжӯҘжё—йҖҸ

еҪ“еүҚж— дәәеҹҺй…ҚиҪҰиЎҢдёҡжӯЈеңЁе®һзҺ°д»Һе°Ғй—ӯеҲ°ејҖж”ҫгҖҒд»Һжң«з«ҜеҲ°ж”ҜзәҝгҖҒд»ҺйҖҡз”ЁеҲ°е®ҡеҲ¶зҡ„е…ЁеңәжҷҜ延伸пјҢеҺӮе•Ҷзһ„еҮҶеңәжҷҜйҖӮй…ҚжҖ§иҮіе…ійҮҚиҰҒгҖӮеҗ„еңәжҷҜдҫқжүҳйҖӮй…ҚиҪҰеһӢдёҺиҝҗиҗҘжЁЎејҸпјҢзІҫеҮҶеҢ№й…Қй«ҳйў‘е°Ҹ件гҖҒжҒ’жё©иҝҗиҫ“гҖҒ24е°Ҹж—¶дҪңдёҡзӯүеӨҡе…ғйңҖжұӮпјҢжҲҗдёәзү©жөҒйҷҚжң¬еўһж•ҲгҖҒжңҚеҠЎеҚҮзә§зҡ„ж ёеҝғиҪҪдҪ“пјҢжҺЁеҠЁжҷәж…§зү©жөҒеҗ‘з»ҶеҲҶеңәжҷҜзәөж·ұжё—йҖҸгҖӮ

дёҚеҗҢеңәжҷҜйқўдёҙе·®ејӮеҢ–иҜүжұӮе’ҢйҡҫзӮ№пјҢжңӘжқҘеҸ‘еұ•еӣҙз»•жҠҖжңҜиҝӯд»ЈгҖҒж”ҝзӯ–е®Ңе–„гҖҒз”ҹжҖҒеҚҸеҗҢгҖҒеёӮеңәж•ҷиӮІ

ж— дәәеҹҺй…ҚиҪҰж ёеҝғйңҖжұӮе‘ҲзҺ°вҖңж—¶ж•Ҳдјҳе…ҲгҖҒжҲҗжң¬ж•Ҹж„ҹгҖҒе®үе…ЁзЁіе®ҡгҖҒе®ҡеҲ¶еҢ–ејәвҖқзҡ„е…ұжҖ§зү№еҫҒпјҢдёҚеҗҢеңәжҷҜеҸ еҠ е·®ејӮеҢ–иҜүжұӮпјҢеҜ№еҺӮе•Ҷе®ҡеҲ¶еҢ–иғҪеҠӣжҸҗеҮәжӣҙй«ҳиҰҒжұӮгҖӮеҪ“еүҚиҗҪең°д»ҚйқўдёҙеӨҡйҮҚйҡҫзӮ№пјҡдҫқиө–й«ҳзІҫең°еӣҫгҖҒејҖж”ҫйҒ“и·Ҝи·ҜжқғеҲҶзә§дёҚи¶ігҖҒи·Ёзі»з»ҹиЎ”жҺҘдёҚз•…зӯүгҖӮиҖҢдё”еңЁе°‘йҮҸжҠ•ж”ҫжөӢиҜ•йҳ¶ж®өпјҢе®ўжҲ·дјҒдёҡзҹӯжңҹеҶ…еҸҜиғҪжҲҗжң¬еўһеҠ пјҢйңҖиҰҒе…¶жңүдёҖе®ҡжүҝеҸ—еәҰе’ҢдҝЎд»»еәҰгҖӮжңӘжқҘйңҖд»ҘжҠҖжңҜиҝӯд»ЈгҖҒж”ҝзӯ–е®Ңе–„гҖҒз”ҹжҖҒеҚҸеҗҢгҖҒеёӮеңәж•ҷиӮІдёәж ёеҝғпјҢй’ҲеҜ№жҖ§з ҙи§Јз—ӣзӮ№пјҢжҺЁеҠЁеә”з”ЁеңәжҷҜ规模еҢ–иҗҪең°гҖӮ

еңәжҷҜе•ҶдёҡжЁЎејҸеҲӣж–°

RaaSжЁЎејҸпјҡд»ҺвҖңеҚ–иҪҰвҖқеҲ°вҖңеҚ–иҝҗеҠӣвҖқ

дј з»ҹзҡ„ж— дәәеҹҺй…ҚиҪҰжңҚеҠЎжҳҜе•Ҷ家жҲ–дјҒдёҡиҙӯд№°жҲ–з§ҹиөҒж— дәәиҪҰ硬件е’Ңзі»з»ҹпјҢиҮӘиЎҢиҙҹиҙЈзәҝи·ҜиҝҗиҗҘпјҢжңҚеҠЎдәҺиҮӘиә«зү©жөҒй…ҚйҖҒйңҖжұӮгҖӮиҖҢRaaSпјҲеҚіRobovan-as-a-ServiceпјүжЁЎејҸзұ»дјјзҪ‘зәҰиҪҰеҪўејҸпјҢеҺӮе•Ҷе°Ҷж— дәәй…ҚйҖҒиҪҰиҪ¬еҢ–дёәе…¬е…ұиҝҗеҠӣиө„жәҗпјҢжҸҗдҫӣзҡ„ж ёеҝғдә§е“ҒдёҚеҶҚжҳҜиҪҰпјҢиҖҢжҳҜеҹәдәҺж— дәәиҪҰзҪ‘з»ңжҸҗдҫӣзҡ„еҚіж—¶й…ҚйҖҒжңҚеҠЎпјҢе®ўжҲ·жҢүйңҖиҙӯд№°пјҢж— дәәеҹҺй…ҚиҪҰе®һзҺ°е…ЁеҹҹзӮ№еҜ№зӮ№зҡ„еӨҡзӮ№й…ҚйҖҒпјҢжҢүеҚ•пјҲеҚіжҢүйҮҢзЁӢпјүд»ҳиҙ№пјҢе®ўжҲ·ж— йңҖжүҝжӢ…жІүйҮҚзҡ„иҪҰиҫҶиө„дә§пјҢй—Ёж§ӣеӨ§е№…йҷҚдҪҺзҡ„еҗҢж—¶ж»Ўи¶ідәҶжө·йҮҸеҲҶж•Јзҡ„иҙ§иҝҗзҡ„йңҖжұӮгҖӮ

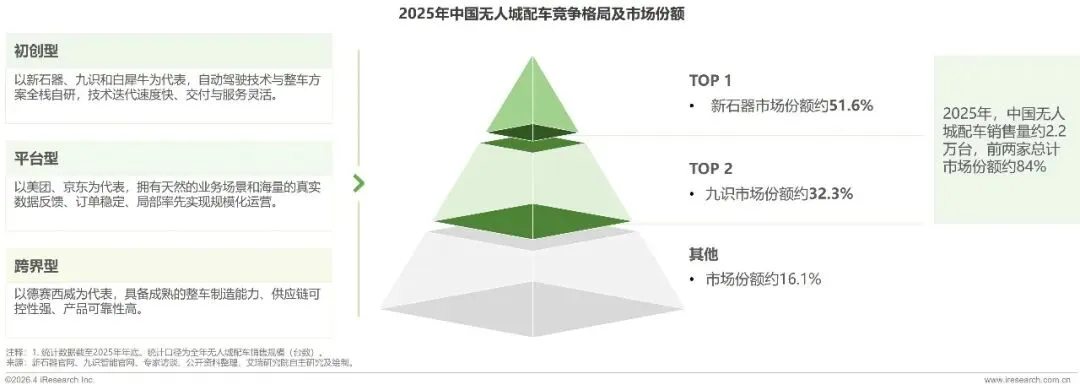

ж— дәәеҹҺй…ҚиҪҰз«һдәүж јеұҖ

з«һдәүж јеұҖе’ҢеёӮеңәд»Ҫйўқ

еңЁж— дәәеҹҺй…ҚиҪҰиЎҢдёҡпјҢ第дёҖжўҜйҳҹзҺ©е®¶е·ІеҚ жҚ®еёӮеңәдё»еҜјең°дҪҚпјҢеүҚдёӨ家дјҒдёҡеҗҲи®ЎеёӮеңәд»ҪйўқзәҰ84%гҖӮжҲӘиҮі2025е№ҙеә•пјҢж–°зҹіеҷЁзҙҜи®ЎйғЁзҪІL4зә§ж— дәәиҪҰзәҰ1.5дёҮеҸ°пјҢеңЁдәӨд»ҳ规模гҖҒеҹҺеёӮиҰҶзӣ–е’ҢеӨҙйғЁе®ўжҲ·жё—йҖҸж–№йқўжҳҫи‘—йўҶе…ҲгҖӮеҪ“еүҚиЎҢдёҡж•ҙдҪ“д»ҚеӨ„дәҺеёӮеңәеҝ«йҖҹжӢ“еұ•дёҺдә§иғҪзҲ¬еқЎйҳ¶ж®өпјҢеҗ„家дјҒдёҡд»ҘжҠўеҚ еёӮеңәгҖҒи·ҜжқғдёҺе®ўжҲ·дёәдјҳе…Ҳзӣ®ж ҮпјҢжҷ®йҒҚйҮҮз”Ёжё—йҖҸе®ҡд»·зӯ–з•ҘпјҢзҹӯжңҹеҶ…зӣҲеҲ©иғҪеҠӣ并йқһз»қеҜ№иҖғйҮҸгҖӮеұ•жңӣжңӘжқҘ3-5е№ҙпјҢж— дәәеҹҺй…ҚиҪҰжңүжңӣиҝӣе…ҘеӨ§и§„жЁЎдәӨд»ҳдёҺиҝҗиҗҘеӨҚеҲ¶йҳ¶ж®өпјҢиЎҢдёҡз«һдәүж јеұҖе°ҶиҝӣдёҖжӯҘеҠ йҖҹжҙ—зүҢгҖӮзјәд№ҸйҮҸдә§иғҪеҠӣгҖҒи·Ҝжқғиө„жәҗе’ҢеҸҜжҢҒз»ӯе•ҶдёҡжЁЎејҸзҡ„дјҒдёҡе°ҶйқўдёҙеҮәжё…жҲ–ж•ҙеҗҲпјҢеӨҙйғЁдјҒдёҡзҡ„规模дёҺз”ҹжҖҒдјҳеҠҝе°ҶиҝӣдёҖжӯҘејәеҢ–гҖӮ

ж— дәәеҹҺй…ҚиҪҰеҸ‘еұ•и¶ӢеҠҝ

жңҚеҠЎд»ҺвҖңе®ҡзӮ№вҖқиө°еҗ‘вҖңжіӣеҢ–вҖқпјҢеӨҡе…ғеҢ–еңәжҷҜзҡ„жҢҒз»ӯжҢ–жҺҳ

еңЁжҲҗжң¬гҖҒзЁіе®ҡжҖ§дёҺжӢ“еұ•жҖ§д№Ӣй—ҙжқғиЎЎдёӢпјҢзӣ®еүҚж— дәәеҹҺй…ҚиҪҰеҺӮе•Ҷдё»иҰҒд»ҘиҪ»ең°еӣҫз»“еҗҲBEVж„ҹзҹҘдёәдё»пјҢд»ҘеңЁеҸҜжҺ§жҲҗжң¬дёӢе®һзҺ°и§„жЁЎеҢ–иҗҪең°гҖӮ然иҖҢпјҢиҪ»ең°еӣҫж–№жЎҲеңЁеүҚжңҹд»ҚйңҖиҰҒжөӢеӣҫдёҺи·Ҝзәҝ规еҲ’пјҢйғЁзҪІе‘Ёжңҹиҫғй•ҝпјҢйҷҗеҲ¶дәҶеңәжҷҜеҝ«йҖҹеӨҚеҲ¶иғҪеҠӣгҖӮзӣёжҜ”д№ӢдёӢпјҢж— еӣҫж–№жЎҲдҫқжүҳе®һж—¶ж„ҹзҹҘдёҺз«ҜеҲ°з«ҜеҶізӯ–пјҢеңЁйҷҚдҪҺең°еӣҫдҫқиө–дёҺйғЁзҪІжҲҗжң¬ж–№йқўе…·еӨҮй•ҝжңҹжҪңеҠӣгҖӮйҡҸзқҖи·ҜжқғиҺ·еҸ–гҖҒж„ҹзҹҘдёҺи°ғеәҰиғҪеҠӣйҖҗжӯҘжҲҗзҶҹпјҢж— дәәеҹҺй…ҚиҪҰзҡ„жңҚеҠЎжЁЎејҸжӯЈз”ұж—©жңҹдҫқиө–еӣәе®ҡзәҝи·Ҝе’ҢеҚ•дёҖдёҡеҠЎеңәжҷҜзҡ„вҖңе®ҡзӮ№йғЁзҪІвҖқпјҢеҗ‘иҰҶзӣ–жӣҙе№ҝеҹҺеёӮз©әй—ҙдёҺеӨҡдёҡеҠЎйңҖжұӮзҡ„вҖңжіӣеңЁејҸиҝҗеҠӣвҖқжј”иҝӣгҖӮиҪҰиҫҶи§’иүІд»Һж— дәәз¬јиҪҰжӢ“еұ•иҮіз§»еҠЁиҝҗеҠӣе№іеҸ°пјҢеә”з”ЁеңәжҷҜд»Һе°Ғй—ӯеӣәе®ҡи·Ҝзәҝжү©еұ•иҮіејҖж”ҫжңӘзҹҘзҡ„йҒ“и·ҜзҺҜеўғпјҢжңҚеҠЎеҜ№иұЎд№ҹд»ҺеӨ§е®ўжҲ·йҖҗжӯҘ延伸иҮідёӯе°Ҹиҙ§дё»дёҺеӨҡзұ»еһӢйңҖжұӮдё»дҪ“гҖӮ

е®һзҺ°еҹҺеёӮжңҚеҠЎдёҡзҡ„дәҢж¬ЎеҲҶе·ҘпјҢжҸҗеҚҮиҝҗиҗҘжңҚеҠЎж•ҲзҺҮ

еңЁеҝ«йҖ’дёҺеҹҺеёӮй…ҚйҖҒйңҖжұӮжҢҒз»ӯеўһй•ҝгҖҒеҸёжңәдҫӣз»ҷй•ҝжңҹзҙ§зјәзҡ„иғҢжҷҜдёӢпјҢдј з»ҹд»ҘвҖңдәә+иҪҰвҖқдёәж ёеҝғзҡ„еҹҺй…ҚжЁЎејҸйқўдёҙжҳҺжҳҫзҡ„дәәж•Ҳ瓶йўҲгҖӮж— дәәеҹҺй…ҚиҪҰзҡ„д»·еҖје№¶дёҚеңЁдәҺжӣҝд»ЈеІ—дҪҚпјҢиҖҢеңЁдәҺйҮҚжһ„еҲҶе·Ҙз»“жһ„пјҡе…¶жүҝжӢ…иҙ§зү©еңЁйҖ”иҝҗиҫ“зӯүй«ҳйҮҚеӨҚгҖҒеҸҜж ҮеҮҶеҢ–зҡ„жү§иЎҢзҺҜиҠӮпјҢе°Ҷй©ҫ驶дёҺ移еҠЁд»Һзү©жөҒдәәе‘ҳзҡ„иҒҢиҙЈдёӯеүҘзҰ»еҮәжқҘгҖӮеңЁиҝҷдёҖжЁЎејҸдёӢпјҢжңҚеҠЎдәәе‘ҳеҫ—д»Ҙе°ҶжӣҙеӨҡзІҫеҠӣжҠ•е…ҘеҲ°жҸҪ收гҖҒеҲҶжӢЈгҖҒжң«з«ҜдәӨд»ҳеҸҠе®ўжҲ·жңҚеҠЎзӯүйқһж ҮеҮҶеҢ–гҖҒйҷ„еҠ еҖјжӣҙй«ҳзҡ„зҺҜиҠӮпјҢд»ҺиҖҢеңЁдёҚдҫқиө–ж–°еўһеҸёжңәзҡ„жғ…еҶөдёӢпјҢеҪўжҲҗж–°еўһиҝҗеҠӣдёҺжңҚеҠЎиғҪеҠӣгҖӮйҡҸзқҖиҝҗиҫ“жү§иЎҢзҺҜиҠӮйҖҗжӯҘж ҮеҮҶеҢ–гҖҒе№іеҸ°еҢ–пјҢеҹҺеёӮжңҚеҠЎдёҡжӯЈеңЁд»ҺвҖңдәәиҪҰдёҖдҪ“вҖқзҡ„зәҝжҖ§жЁЎејҸпјҢеҗ‘вҖңдәәжңәеҲҶе·ҘвҖқзҡ„жЁЎеқ—еҢ–еҚҸдҪңжЁЎејҸжј”иҝӣпјҢж•ҙдҪ“иҝҗеҠӣеҲ©з”ЁзҺҮдёҺиҝҗиҗҘж•ҲзҺҮйҡҸд№ӢжҸҗеҚҮгҖӮ

еңЁеҸҢжҷәеҹҺеёӮзӣ®ж ҮдёӢпјҢе®һзҺ°ж— дәәй…ҚйҖҒдёҺеҹҺеёӮеҹәзЎҖи®ҫж–Ҫзҡ„ж·ұеәҰиһҚеҗҲ

жҺЁиҝӣвҖңж•°жҷәеҢ–йҖӮй…ҚвҖқе·ІжҲҗдёәе…¬и·Ҝй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„е…ій”®д»»еҠЎгҖӮеңЁеҝ«йҖ’зү©жөҒиҝҷдёҖйҮҚиҰҒзҡ„иҝҗиҫ“жңҚеҠЎйўҶеҹҹпјҢжҷәиғҪй…ҚйҖҒиҪҰжӯЈжҲҗдёәж¶ҲеҢ–еӨ§йҮҸдёҡеҠЎзҡ„е…Ҳиҝӣз”ҹдә§еҠӣгҖӮдҪҶеҚ•иҪҰжҷәиғҪе·ІдёҚи¶ід»Ҙж”Ҝж’‘еӨ§и§„жЁЎйғЁзҪІпјҢеҹҺеёӮз®ЎзҗҶйңҖиҰҒеҸҜз®ЎгҖҒеҸҜжҺ§гҖҒеҸҜиҝҪжәҜзҡ„зі»з»ҹпјҢи·ҜжқғејҖж”ҫи¶ҠжқҘи¶Ҡдҫқиө–зі»з»ҹеҚҸеҗҢиҖҢйқһеҚ•иҪҰиғҪеҠӣгҖӮеңЁвҖңеҸҢжҷәеҹҺеёӮвҖқеҸ‘еұ•зӣ®ж ҮдёӢпјҢж— дәәй…ҚйҖҒжӯЈз”ұеҚ•иҪҰиҜ•зӮ№еә”з”ЁпјҢеҗ‘дёҺйҒ“и·ҜдәӨйҖҡгҖҒж•°еӯ—е№іеҸ°гҖҒиғҪжәҗдёҺзӣ‘з®ЎдҪ“зі»еҚҸеҗҢиҝҗиЎҢзҡ„еҹҺеёӮеҹәзЎҖи®ҫж–Ҫзә§жңҚеҠЎжј”иҝӣпјҢе®һзҺ°дёҺеҹҺеёӮеҹәзЎҖи®ҫж–Ҫзҡ„ж·ұеәҰиһҚеҗҲпјҢдёә规模еҢ–гҖҒеёёжҖҒеҢ–иҝҗиҗҘеҘ е®ҡеҹәзЎҖгҖӮ

дёӯеӣҪдјҒдёҡдәәдәӢз®ЎзҗҶВ | В В дёӯеӣҪдјҒдёҡжңҚеҠЎз ”究

?ж¬ўиҝҺе…іжіЁиүҫз‘һж•°жҷәиҺ·еҸ–жӣҙеӨҡеҶ…е®№

?зӮ№еҮ»йҳ…иҜ»еҺҹж–Ү

е…Қиҙ№жҹҘзңӢеҸҠдёӢиҪҪжӣҙеӨҡPDFй«ҳжё…е®Ңж•ҙзүҲжҠҘе‘Ҡ