摘要

内存接口芯片作为服务器内存与CPU 之间的核心枢纽,是 AI 算力爆发时代的隐形核心基础设施。在 DDR5 技术替代与 AI 服务器需求爆发的双重驱动下,这个曾经小众的半导体细分赛道,正在迎来爆发式的增长。行业呈现出全球高度寡头垄断的格局,仅三家企业占据了 93% 的市场份额,新玩家几乎无法进入。

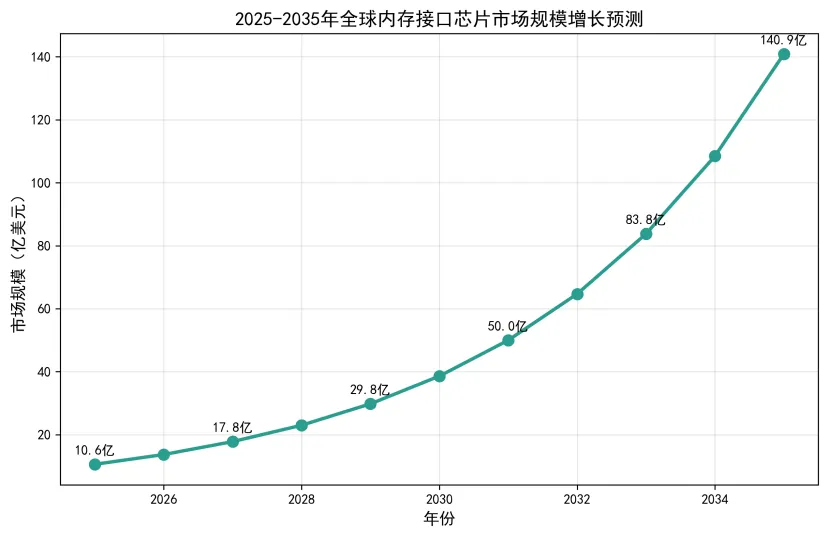

根据行业预测,2025-2035 年,全球内存接口芯片市场的复合增速将达到 29.5%,市场规模将从 10.6 亿美元增长至 140.9 亿美元,实现十年十倍的跨越。同时,CXL 等新一代高速互连技术的落地,正在为行业打开千亿级的新增长空间。

在投资层面,行业已经从传统的存储周期股,重构为AI 时代的成长股,龙头企业享受量价齐升的红利。国内的澜起科技已经成为全球行业龙头,在高端 DDR5 领域占据超过 50% 的份额,而瑞萨、Rambus 等国际玩家也在各自的领域占据一席之地。整个行业的成长性远超传统半导体赛道,孕育了大量的投资机会。

一、内存接口芯片:AI 算力的隐形核心枢纽

1.1 什么是内存接口芯片

内存接口芯片,是服务器内存模组的核心配套芯片,负责CPU 与内存之间的高速数据传输,解决高速信号的完整性问题,保障数据的稳定传输。

在传统的服务器架构中,CPU 需要通过内存接口芯片,才能和内存模组进行通信,随着内存带宽的提升,信号的频率越来越高,信号的衰减和干扰问题越来越严重,内存接口芯片的作用就越来越重要。它相当于内存和 CPU 之间的 “信号放大器” 和 “翻译官”,让高速的数据能够稳定的在两者之间传输。

对于AI 服务器来说,内存带宽是算力的核心瓶颈,AI 大模型的训练和推理,需要处理海量的数据,对内存的带宽和容量的需求,是传统服务器的 5-10 倍,这也让内存接口芯片的重要性,提升到了前所未有的高度。

1.2 行业的核心壁垒:高门槛造就寡头格局

内存接口芯片行业,是半导体行业中壁垒最高的细分赛道之一,这也造就了全球罕见的寡头垄断格局。

首先是技术壁垒。内存接口芯片的设计极其复杂,需要匹配JEDEC 的国际标准,同时要解决高速信号的完整性、功耗、散热、可靠性等一系列问题,研发投入极高,周期长达 3-5 年。而且随着 DDR 技术的迭代,芯片的设计复杂度越来越高,DDR5 的内存接口芯片,设计难度是 DDR4 的数倍,新玩家根本无法在短时间内攻克。

其次是认证壁垒。内存接口芯片,需要同时获得CPU 厂商(英特尔、AMD)、内存厂商(三星、海力士、美光)、服务器厂商(戴尔、惠普、联想)的三方认证,认证周期长达 1-2 年,而且认证的成本极高。一旦客户完成了认证,就不会轻易更换供应商,因为更换的成本太高,会带来巨大的风险,这也导致了客户的粘性极强,新玩家很难抢走老玩家的客户。

最后是标准壁垒。龙头企业会深度参与JEDEC 的国际标准制定,主导技术迭代的方向,把自己的技术融入到标准中,进一步巩固自己的优势。比如澜起科技,就主导了 DDR5 内存接口芯片的国际标准制定,其架构被 JEDEC 采纳,这让竞争对手很难追赶。

这些壁垒,导致了新玩家根本无法进入这个赛道,行业的格局极其稳定,全球只有三家企业能够稳定量产,剩下的小玩家几乎可以忽略不计。

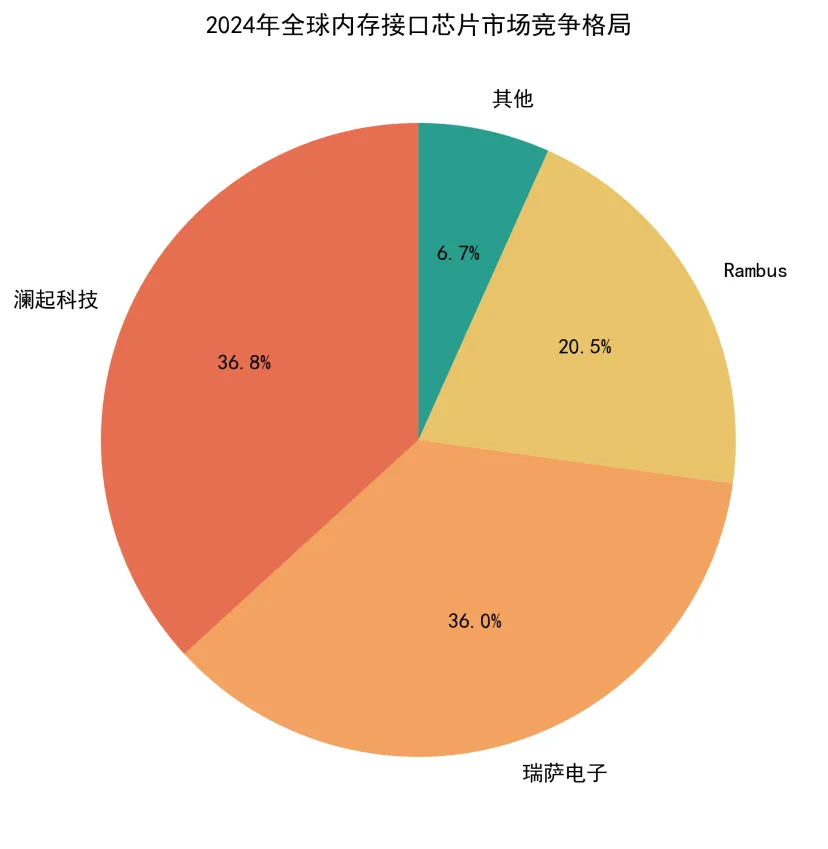

图:2024 年全球内存接口芯片市场竞争格局,CR3 高达 93.3%

二、行业发展现状:DDR5 替代 + AI 需求,量价齐升的黄金期

2.1 技术迭代:DDR5 带来的价值量翻倍

当前,行业正处于DDR5 对 DDR4 的全面替代阶段,这是行业增长的核心驱动力之一。

DDR5 是新一代的内存技术,相较于 DDR4,架构发生了根本性的变化:DDR4 的内存接口芯片,只需要一颗 RCD 芯片,而 DDR5 的架构,每一个通道都需要独立的 RCD 和 DB 芯片,这意味着,单台服务器所需的内存接口芯片的数量,直接翻倍了。

同时,DDR5 芯片的设计复杂度、工艺制程都显著提升,单颗产品的均价,是 DDR4 的 2-3 倍。也就是说,仅仅是 DDR5 替代 DDR4 这一件事,就给整个行业带来了 4-6 倍的单机价值量的提升,这是过去任何一代 DDR 迭代都没有过的。

2.2 渗透率提升:替代进入加速期

DDR5 的渗透率,正在快速提升。2023 年,DDR5 的渗透率还不足 20%,2024 年提升到了 40%,2025 年已经超过了 65%,2026 年预计将突破 80%,老旧的 DDR4 产能正在加速出清,整个行业的产品结构,正在快速向 DDR5 切换。

而且,DDR5 的子代迭代,正在接棒成为新的增长动力。DDR5 拥有六个子代,迭代周期从 DDR4 时代的 2-3 年,缩短到了 12-18 个月,每一次子代的升级,都会带来产品的性能提升和价格的溢价,比如从第三子代到第四子代,芯片的带宽从 6400MT/s 提升到了 8000MT/s,价格也提升了 20% 以上,这让行业的量价齐升的逻辑,能够持续很多年。

2.3 需求爆发:AI 服务器拉动的指数级增长

除了技术迭代,AI 服务器的需求爆发,是行业增长的另一层核心动力。

传统的服务器,一般搭载32G 或者 64G 的内存,对应的内存接口芯片的需求很少。但 AI 服务器,需要搭载 TB 级的内存,一台高端的 AI 服务器,内存容量是传统服务器的 10-20 倍,对应的内存接口芯片的需求,也是指数级的增长。

根据行业数据,2025 年,DDR5 内存接口芯片的出货量,同比增长超过了 120%,其中 AI 服务器拉动的需求,占了超过 70% 的增量。随着 AI 大模型、AI Agent 的发展,对内存带宽的需求还在持续提升,这也让内存接口芯片的需求,保持了极高的增速。

三、未来市场空间:十年十倍的黄金赛道

3.1 行业增长预测:29.5% 的复合增速

根据行业研究机构的预测,全球内存接口芯片市场,将迎来十年十倍的增长。2025 年,全球市场的规模是 10.6 亿美元,到 2035 年,将增长到 140.9 亿美元,年复合增速达到 29.5%,这一增速,远超传统半导体行业的个位数增长,也远超大部分 AI 相关的赛道。

这一增长的核心,来自于DDR5 替代的完成,以及 AI 需求的持续爆发。随着 AI 服务器的渗透率提升,全球服务器的内存容量,还会持续提升,这会持续拉动内存接口芯片的需求。同时,DDR5 的子代迭代,还会持续带来产品的升级和价格的提升,进一步推动行业的增长。

图:2025-2035 年全球内存接口芯片市场规模增长预测,十年复合增速 29.5%

3.2 新增长点:CXL 与高速互连,打开千亿级新空间

除了传统的内存接口芯片,新一代的高速互连技术,比如CXL(Compute Express Link),正在为行业打开新的增长空间。

CXL 是新一代的互连标准,能够实现 CPU 和内存、外设之间的高速互连,解决内存池化的问题,是下一代 AI 服务器的核心技术。CXL 芯片,和内存接口芯片的技术同源,都是高速互连技术,这意味着,内存接口芯片的龙头企业,能够很自然的切入这个赛道。

根据预测,CXL 芯片的市场规模,到 2030 年将达到 50 亿美元,到 2035 年将超过 200 亿美元,这比传统的内存接口芯片的市场还要大。这意味着,行业的龙头企业,正在从内存接口芯片的龙头,向全球高速互连芯片的龙头转型,打开了千亿级的新市场。

除此之外,PCIe Retimer 芯片,也是行业的新增长点,这个芯片是解决 PCIe 总线的信号完整性问题,用于高速数据传输,目前市场规模已经超过了 20 亿美元,未来还会保持高速增长。

四、行业内主要上市公司:全球寡头的竞争格局

4.1 国内龙头:澜起科技,全球第一的行业龙头

澜起科技,是国内唯一能够量产全系列内存接口芯片的企业,也是当前全球内存接口芯片的龙头。

2024 年,澜起的全球市占率达到了 36.8%,首次超越了传统的龙头瑞萨电子,成为了全球第一。在高端的 DDR5 细分领域,澜起的市占率更是超过了 50%,是全球唯一能够提供全品类 DDR5 内存接口芯片的厂商,主导了 DDR5 的国际标准制定。

2025 年,澜起实现了营收 54.56 亿元,同比增长 50%,归母净利润 22.36 亿元,同比增长 58%,验证了行业的高增长。同时,澜起的新业务,PCIe Retimer 和 CXL 芯片,也在快速放量,2025 年同比增长了 94%,成为了新的增长曲线。

作为国内唯一的国产内存接口芯片厂商,澜起还享受着信创的红利,国内的服务器厂商,想要实现内存接口芯片的国产替代,唯一的选择就是澜起,这也给澜起带来了额外的增长动力。

4.2 配套厂商:聚辰股份,SPD 芯片的国内龙头

聚辰股份,是国内的EEPROM 芯片龙头,主要生产内存配套的 SPD 芯片。SPD 芯片,是内存模组的配套芯片,用来存储内存的参数信息,和内存接口芯片配套使用。

聚辰的SPD 芯片,全球市占率超过了 40%,是全球的龙头,随着 DDR5 的渗透率提升,SPD 芯片的需求也在快速增长,聚辰也成为了内存接口芯片产业链的重要配套厂商。

4.3 国际玩家:瑞萨电子,传统龙头的追赶

瑞萨电子,是日本的半导体巨头,通过收购IDT 的内存接口芯片业务,成为了行业的传统龙头。

在DDR4 时代,瑞萨的市占率超过了 40%,是行业的第一。但进入 DDR5 时代,瑞萨的技术迭代慢了一步,被澜起反超,2024 年的市占率是 36.0%,位居全球第二。

目前,瑞萨正在加速追赶,推出自己的DDR5 芯片,但在高端的 AI 服务器领域,瑞萨的产品性能已经落后于澜起,市场份额还在持续被澜起抢占。

4.4 国际玩家:Rambus,美国的技术型玩家

Rambus,是美国的老牌半导体公司,专注于高速互连技术,是行业的第三大玩家,2024 年的市占率是 20.5%。

Rambus 的技术实力很强,但是在产品的量产和客户拓展上,落后于澜起和瑞萨,所以市占率一直排在第三。不过,Rambus 在 CXL 领域的布局很早,是 CXL 标准的核心贡献者之一,未来在新业务上,Rambus 还是有一定的竞争力。

五、行业成长性:从周期到成长,逻辑的重构

5.1 摆脱周期束缚:AI 重构行业属性

过去,很多投资者把内存接口芯片行业,当成存储周期股,认为行业的需求会随着存储的周期波动。但现在,AI 的到来,已经彻底重构了行业的属性。

过去的存储周期,是因为消费电子和传统云计算的需求波动,导致存储的价格周期性波动。但现在,AI 的需求是刚性的,AI 大模型的发展,对内存带宽的需求,是指数级的增长,而且是长期的,这让行业的需求,摆脱了周期的波动,变成了长期的成长需求。

同时,行业的寡头垄断格局,也让行业没有价格战的压力,三家寡头共享行业的增长,毛利率长期维持在60% 以上,盈利极其稳定,这也让行业的属性,从周期股,变成了成长股。

5.2 量价齐升的长期逻辑

行业的量价齐升的逻辑,还会持续很多年。首先,DDR5 的渗透率还没完成,剩下的 20% 的 DDR4 替代,还能带来 2-3 年的增长。然后,DDR5 的子代迭代,每年都会带来产品的升级和价格的提升,这会持续 5-6 年。

然后,AI 服务器的需求,还会持续爆发,随着 AI 的发展,对内存的需求还会指数级增长,这会持续拉动芯片的出货量。最后,新业务的放量,PCIe Retimer 和 CXL 芯片,会带来新的量价齐升的增长。

这意味着,行业的增长,不是短期的脉冲,而是长期的、持续的,未来十年,行业都能保持20% 以上的复合增速,这在半导体行业中,是极其罕见的。

5.3 国产替代与全球化:双轮驱动

对于国内的企业来说,还有国产替代和全球化的双轮驱动。

首先是国产替代,在信创的大背景下,国内的服务器厂商,正在加速实现核心芯片的国产替代,内存接口芯片作为核心组件,国产替代的需求极其旺盛,而澜起作为唯一的国产厂商,能够完全承接这部分需求。

然后是全球化,国内的芯片,正在加速出海,澜起的芯片,已经进入了全球头部的服务器厂商的供应链,抢占了瑞萨和Rambus 的市场份额,未来,随着澜起的技术领先,全球的市场份额还会持续提升,这也给国内的企业带来了额外的增长。

六、投资机会:全产业链的投资机遇

6.1 核心龙头:享受行业增长的红利

对于投资者来说,最直接的投资机会,就是行业的核心龙头,也就是澜起科技。

澜起作为全球的行业龙头,深度绑定了全球的头部客户,能够最大程度的享受行业的增长红利。同时,澜起的新业务,PCIe Retimer 和 CXL 芯片,也在快速放量,能够打开新的增长空间。

当前,澜起的估值,还处于从周期股到成长股的重构过程中,未来随着认知的提升,估值还有很大的提升空间,业绩和估值的双击,会带来巨大的投资回报。

6.2 国产替代的确定性机会

信创带来的国产替代,是极其确定的投资机会。随着国内信创的推进,服务器的国产化率正在快速提升,内存接口芯片作为核心组件,国产化的需求极其迫切,而澜起作为唯一的国产厂商,能够完全承接这部分需求,这部分的需求,是完全确定的,不会受外部环境的影响。

6.3 新业务的增长机会

高速互连的新业务,比如PCIe Retimer、CXL 芯片,是行业的新增长点,这些新赛道的市场空间,比传统的内存接口芯片还要大,而龙头企业,凭借技术的同源性,能够快速切入这些赛道,成为新的龙头。

比如澜起,已经是全球前二的PCIe Retimer 供应商,未来在 CXL 领域,也会成为全球的龙头,这部分的业务,会给公司带来新的增长曲线,也给投资者带来了新的投资机会。

6.4 产业链配套的机会

除了核心的芯片厂商,产业链的配套厂商,也有投资机会。比如聚辰股份,作为SPD 芯片的龙头,受益于 DDR5 的渗透率提升,业绩也在快速增长。还有上游的晶圆厂、封测厂,随着内存接口芯片的需求爆发,也会受益。

风险提示

当然,行业也存在一些潜在的风险:第一,AI 需求的波动,如果 AI 服务器的需求不及预期,会影响行业的增长。第二,技术迭代的风险,如果下一代技术的研发不及预期,会影响龙头企业的竞争力。第三,行业竞争的风险,虽然目前格局稳定,但不排除竞争对手推出更有竞争力的产品。

结论

内存接口芯片行业,是AI 时代的隐形黄金赛道,在 DDR5 替代和 AI 需求的双重驱动下,行业正在迎来十年十倍的增长。全球寡头垄断的格局,让行业的盈利极其稳定,没有价格战的压力,龙头企业享受量价齐升的红利。

国内的澜起科技,已经成为了全球的行业龙头,在高端领域占据了绝对的优势,同时,新业务的放量,正在打开新的增长空间。整个行业的成长性,已经从周期股,重构为成长股,未来的增长极其确定。

对于投资者来说,这个赛道是AI 底层硬件中,为数不多的格局清晰、壁垒深厚、增长确定的优质赛道,孕育了大量的投资机会,值得长期关注。