目 录

1、AMD超威半导体Q1财报的核心结论:不是单季超预期,而是数据中心主导权换挡 2、数据中心57.75亿美元:AMD的第一性问题从份额变成供给 3、Meta 6GW与MI450:这不是订单新闻,而是AMD平台化的验收单 4、Q2指引112亿美元:全年模型的上修压力已经摆在桌上 5、客户端与嵌入式:AMD不是只有AI,但非AI业务不再决定估值 6、与英特尔对照:AMD更确定,但英特尔的股价弹性更夸张 7、我对AMD财报后的投资判断:核心持有可以,追高必须等验证点 8、后续要盯的9个AMD验证点 9、数据口径与来源

AMD超威半导体 2026 Q1 财报全解 — 超威半导体数据中心58亿美元与MI450逐条验证

AMD超威半导体2026 Q1收入102.53亿美元,数据中心57.75亿美元、同比57%,Q2指引112亿美元。花旗、摩根大通、高盛、瑞银的财报前预期,与Meta 6GW、MI450、Helios共同验证:AMD正从AI GPU二供走向系统级平台。

1、AMD超威半导体Q1财报的核心结论:不是单季超预期,而是数据中心主导权换挡

AMD 这份 2026 年一季度财报,最重要的不是 102.53 亿美元收入本身,而是收入结构、现金流和下一季指引同时指向同一个变化:公司已经从“PC+服务器 CPU+潜在 AI GPU 二号位”的组合,换挡到“数据中心决定利润弹性,PC 只负责稳定底盘”的阶段。

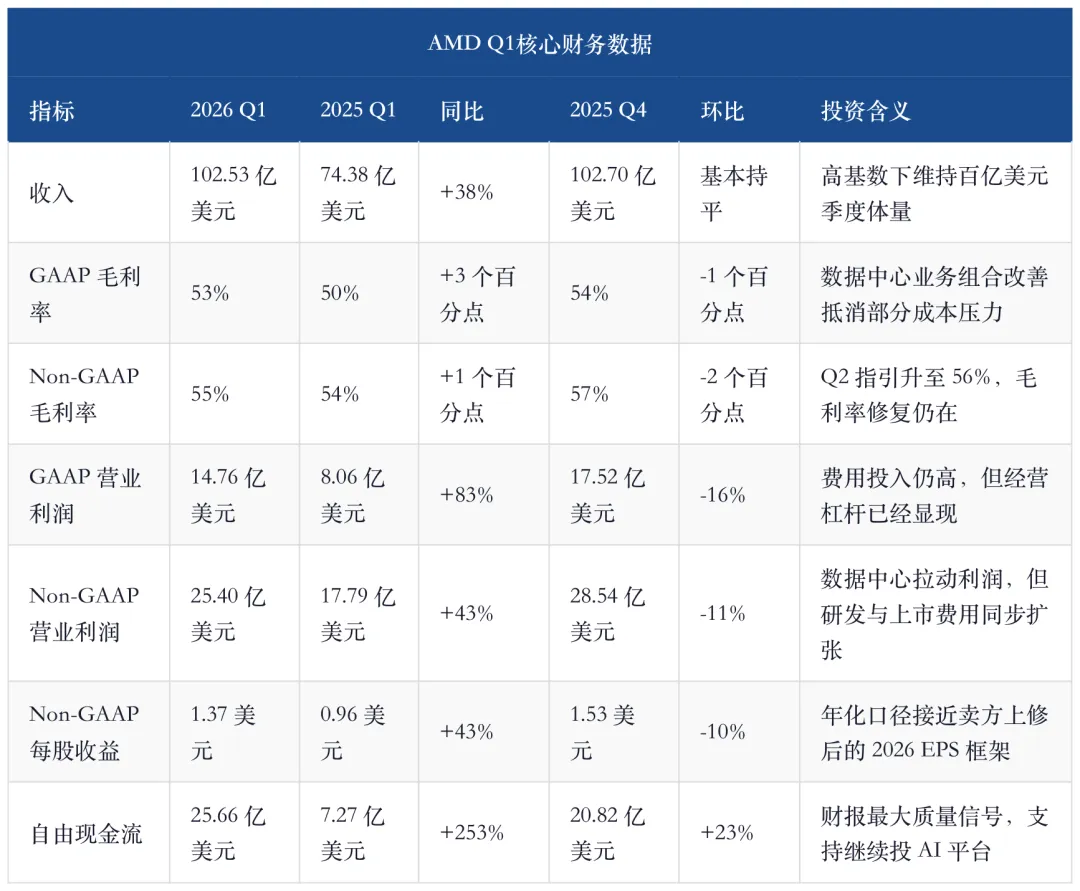

官方数字本身很清楚:收入、毛利率、经营利润和每股收益都同比改善,自由现金流也创出高质量信号。为了避免把财务项堆成流水账,核心数字统一放在下表;如果只看利润表,这是一个高增长但费用投入仍然很重的季度。

真正改变估值叙事的是分部。数据中心收入 57.75 亿美元,同比增长 57%,环比增长 7%,已经占公司总收入 56.3%;数据中心营业利润 15.99 亿美元,同比增长 72%,营业利润率约 27.7%。换句话说,AMD 的最大业务已经不是“份额故事”,而是实打实贡献过半收入和过半经营利润的主引擎。

官方材料把收入 103 亿美元、数据中心 58 亿美元和自由现金流 26 亿美元放在同一组核心信息里,足够说明财报主轴:收入增长不是靠低质量扩表;自由现金流 25.66 亿美元、自由现金流率 25%,说明数据中心放量并没有把现金流拖垮;Q2 收入指引中点 112 亿美元,隐含同比增长约 46%、环比增长约 9%,说明一季度不是高点,而是斜率重新抬升的起点。

我对这份财报的判断是:AMD 的“高估值可解释性”比财报前更强,但“高估值容错率”比财报前更低。前者来自数据中心与现金流;后者来自股价已经抢跑到 355.26 美元,远高于 4 月中旬旧报告里的 278.26 美元,也明显高于花旗 4 月初给出的 248 美元分部估值目标。

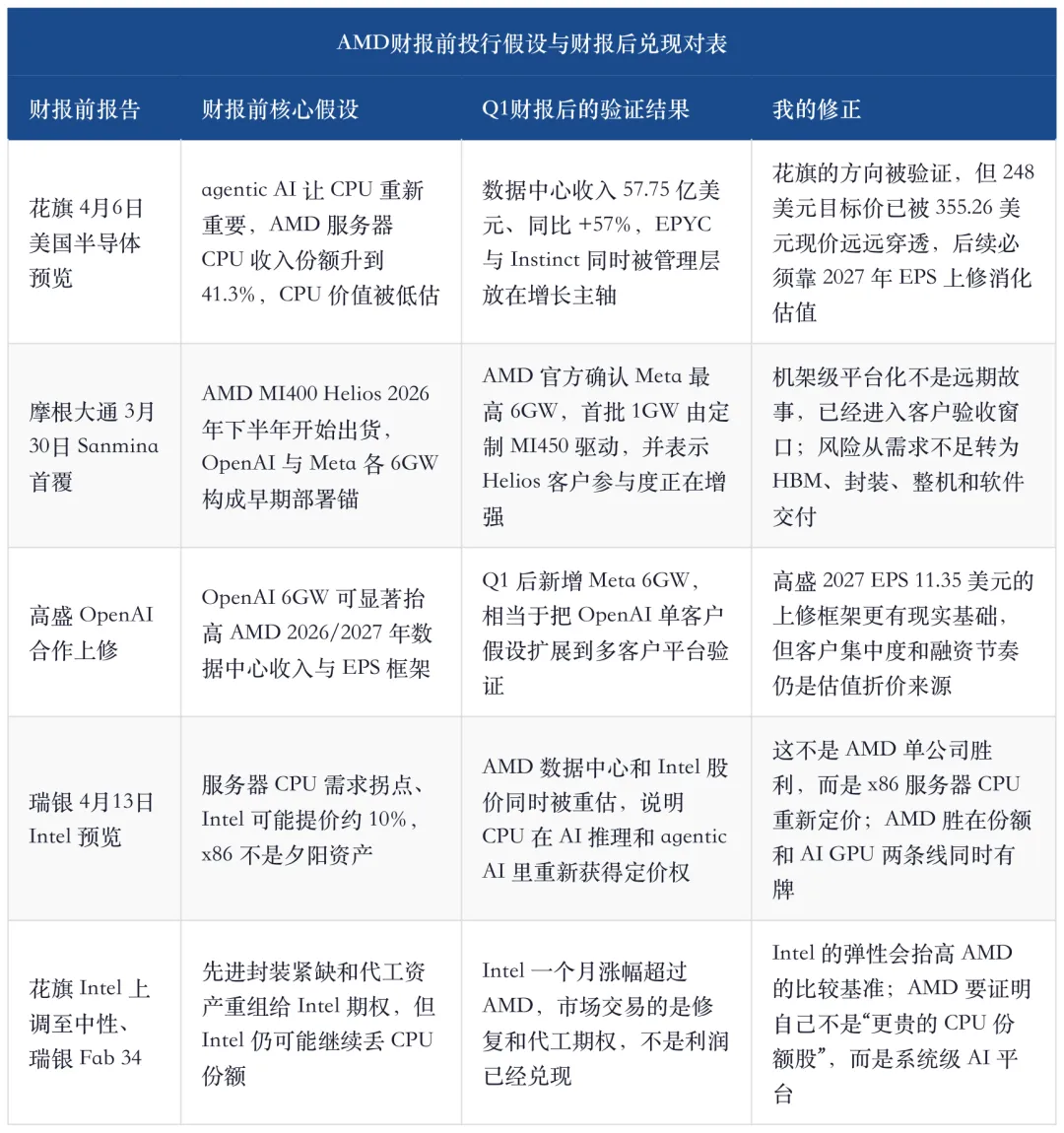

如果把财报前几篇投行报告一起放上桌,这次 AMD Q1 不是单纯的“beat and raise”,而是对卖方财报前假设做了一次集中验收:花旗押的是 agentic AI 带动 CPU 需求和 AMD 服务器 CPU 份额,摩根大通押的是 MI400/Helios 机架级交付,高盛押的是 OpenAI 6GW 会把 GPU 模型从期权变成盈利预测,瑞银和花旗的英特尔报告则从反面说明 x86 CPU 与先进封装都在被重新定价。

这张表的含义很直接:财报前,卖方已经把 AMD 的故事从“GPU 二供”拆成 CPU、GPU、机架、客户、供应链五条线;财报后,官方数字和 Q2 指引把这五条线合并成一个问题:AMD 能不能把“第二来源”升级成“第二平台”。

上面这篇旧文的核心判断是“AMD 交易成长上限,英特尔交易修复加代工期权”。本次财报后,这句话要更新成:AMD 的成长上限已经被 Meta 6GW、MI450、Helios、EPYC Venice 和 HBM4 供应链继续抬高,但股价也已经把“上限抬高”预先折现了一大段。接下来不是看故事有没有,而是看故事兑现速度能不能匹配 30 倍以上远期市盈率。

2、数据中心57.75亿美元:AMD的第一性问题从份额变成供给

一季度数据中心收入 57.75 亿美元,同比增长 57%,比去年同期多 21.01 亿美元;环比也比 2025 Q4 多 3.95 亿美元。这个分部的收入已经是客户端业务的两倍、嵌入式业务的六倍以上。更关键的是,数据中心不是低毛利换收入,分部营业利润 15.99 亿美元,利润率约 27.7%,比去年同期 25.4% 继续抬升。

过去两年 AMD 数据中心叙事主要围绕两条线:EPYC 在 x86 服务器 CPU 里继续吃 Intel 份额,Instinct GPU 能不能成为 Nvidia 之外的可信第二来源。Q1 之后,这两条线合并了:AI 推理与 agentic AI 让 CPU 需求回到前台,GPU 放量又要求 CPU、网络、内存、整机和软件一起交付。AMD 不再只是卖单芯片,而是在把“CPU+GPU+网络+软件+机架”变成一个可被云厂采购的系统级方案。

花旗 4 月 6 日预览报告给出的关键证据是,AMD 服务器 CPU 收入份额在 2025 年四季度升到 41.3%,上一季度为 39.0%,单季增加 2.3 个百分点;Intel 份额降到 58.7%。花旗把 AMD 加入正面催化剂观察名单,核心原因不是 GPU,而是 agentic AI 会增加 CPU 需求,且 AMD 的 CPU 价值被低估。

Q1 财报对这条假设的回应是双重的。第一,数据中心收入已经不再只是“份额提升带来的收入弹性”,而是 57.75 亿美元的季度基本盘;第二,管理层把 EPYC 处理器和 Instinct 加速器并列为增长来源,说明 CPU 与 GPU 已经在同一套 AI 基础设施销售逻辑里,而不是两条彼此独立的产品线。花旗财报前讲的是“CPU 被低估”,财报后更准确的说法是“CPU 是 AMD 参与 AI 平台采购的入口之一”。

花旗的分部估值也很有启发:数据中心 GPU 每股价值 111 美元,数据中心 CPU 每股价值 86 美元,客户端 20 美元,游戏 2 美元,嵌入式 17 美元,净现金 12 美元,合计目标价 248 美元。这个框架的意思是,AMD 并不是一个单纯的“AI GPU 折价版 Nvidia”,CPU 对估值的贡献接近 GPU 的 77%。

这里有一个容易被忽视的变化:Q1 数据中心收入环比只增长 7%,但 Q2 公司给了总收入环比约 9% 的指引中点,且 Non-GAAP 毛利率升到约 56%。如果客户端和游戏没有突然爆发,那么 Q2 的斜率主要还是来自数据中心。这意味着一季度的 57.75 亿美元不是一根孤立柱子,而是后续几个季度的基线。

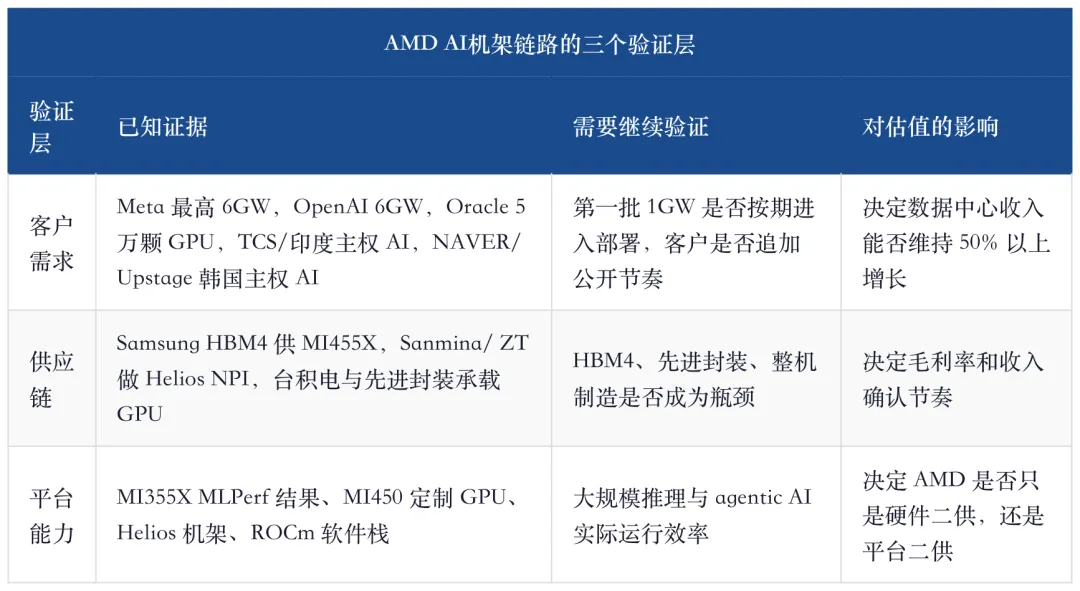

从投资角度看,AMD 当前最强的地方是“供不应求的概率大于需求不足的概率”。这和过去 AMD 需要证明需求不同。现在 Meta、OpenAI、Oracle、AWS、Google Cloud、Microsoft Azure、Tencent、TCS、NAVER Cloud、Upstage、Samsung HBM4 这些名字一起出现,需求侧已经很拥挤。真正的问题变成供应链、HBM、先进封装、整机制造、软件生态和客户集中度。

3、Meta 6GW与MI450:这不是订单新闻,而是AMD平台化的验收单

官方财报新闻稿里,最重的增量是 Meta 和 AMD 计划部署最高 6GW 的 AMD Instinct GPU,第一批 1GW 由定制版 MI450 GPU 驱动;Meta 还会成为第六代 EPYC CPU,也就是 Venice 和 Verano 的领先客户。这个表述比普通“采购 GPU”强得多,因为它把 GPU 与下一代 CPU 绑定在同一个客户部署框架里。

摩根大通在 Sanmina 首次覆盖报告里给了这条链的产业侧验证:AMD 预计在 2026 年下半年开始出货 MI400 系列 Helios 机架;OpenAI 多年 6GW、Meta 多年 6GW、Oracle 5 万颗 GPU 集群构成了早期部署锚;摩根大通估算 2027 年 AMD GPU 出货约 80 万颗,对应约 1.1 万套 Helios 机架、约 2.1GW 总功率。

这组数字最有价值的地方不是精确预测,而是把 AMD 的 AI 业务从“多少颗 GPU”转换成“多少 GW、多少机架、多少合同制造产值”。摩根大通用每 1GW 约 250 亿美元 IT 设备支出、合同制造商捕获 25% 的假设,推导 2027 年 AMD 机架合同制造总可服务市场约 131 亿美元。这个量纲告诉我们:AI GPU 竞争已经进入系统级,芯片只是门票。

Sanmina 这条旁证非常关键。AMD 收购 ZT Systems 后保留设计团队,再把制造资产出售给 Sanmina,形成“AMD 设计机架级方案、Sanmina 做首批 NPI 和制造”的组合。Sanmina 通过 ZT 后,通信网络与云基础设施收入占比从 38% 抬到约 63%,这说明 AMD Helios 不是孤立产品,而是直接重塑 EMS 公司收入结构的产业事件。

高盛在 OpenAI 战略合作报告里给了另一层财务旁证。它把 OpenAI 6GW 拆成 2026 至 2030 年逐步部署的收入曲线,并把 AMD 2026 年 EPS 从 5.70 美元上调到 6.90 美元、2027 年 EPS 从 7.00 美元上调到 11.35 美元。这个模型原本最大的弱点是客户集中度:OpenAI 在 2027 年可能占 AMD 总收入超过 40%。Q1 财报后 Meta 6GW 出现,至少在叙事上把“单一 OpenAI 大单”扩展成“多家超大云客户共同验证 AMD 平台”。

所以,Meta 6GW 的重点不是简单复制 OpenAI 6GW,而是把高盛模型里最脆弱的客户集中度问题往外推了一步。OpenAI 证明 AMD 可以拿到超大 AI 训练和推理客户,Meta 则进一步证明 AMD 不只是 OpenAI 的定制供应商,而是有机会进入更广泛的云厂基础设施采购框架。

但这也暴露出 AMD 的估值折价来源。Nvidia 的强项是从 GPU、网络、机架、软件到生态的完整闭环。AMD 的路线是通过开放软件、合作伙伴和大客户定制来追赶。这个模式在客户希望第二来源时很有吸引力,但交付责任被拆到更多环节:AMD、HBM 供应商、台积电、封装厂、Sanmina/Flex/Super Micro/ODM、云厂自有工程团队都要同步完成。

我的判断是:Meta 6GW 对 AMD 的意义,远大于一笔收入订单。它是一次平台化验收。只要第一 1GW 定制 MI450 能顺利落地,AMD 就有资格把“第二来源”升级成“可规模部署的替代平台”。如果这一步延期,市场不会只下修 GPU 收入,而会下修 AMD 从芯片商升级为 AI 系统平台的估值倍数。

4、Q2指引112亿美元:全年模型的上修压力已经摆在桌上

AMD 给出的 Q2 指引是收入约 112 亿美元,上下浮动 3 亿美元;中点同比增长约 46%,环比增长约 9%;Non-GAAP 毛利率约 56%;Non-GAAP 经营费用约 33 亿美元;稀释股数约 16.55 亿股。

按这个指引做一个简化测算:112 亿美元收入乘以 56% 毛利率,毛利约 62.72 亿美元;扣除 33 亿美元经营费用,Non-GAAP 营业利润约 29.72 亿美元;再考虑约 6000 万美元其他收支和 13% 税率,对应 Non-GAAP 每股收益大约在 1.59 美元附近。这不是公司指引的 EPS,只是用公司给出的收入、毛利率、费用和股数做的机械测算。

Q1 已经交出 1.37 美元,Q2 中点机械测算约 1.59 美元,前两季合计接近 2.96 美元。花旗 4 月初对 AMD 2026 年 EPS 的预测是 6.38 美元,高盛在 OpenAI 6GW 后的 2026 年 EPS 预测是 6.90 美元。也就是说,如果 Q2 指引落地,全年 EPS 框架大概率要围绕 6.5 至 7 美元上沿讨论,而不是回到 6 美元以下。

这里真正重要的是“预期差方向”。财报前花旗的正面催化剂观察名单,本质是押 Q1/Q2 收入和 EPS 至少略高于市场;财报后 AMD 给出的 Q2 收入中点 112 亿美元,把这个略高于市场的判断升级成了全年模型重算。高盛原来靠 OpenAI 6GW 把 2027 年 EPS 拉到 11.35 美元,市场当时还能质疑这是单客户大单;现在 Meta 6GW 加进来,2027 年 EPS 上修的想象空间并没有消失,反而需要更严肃地建模。

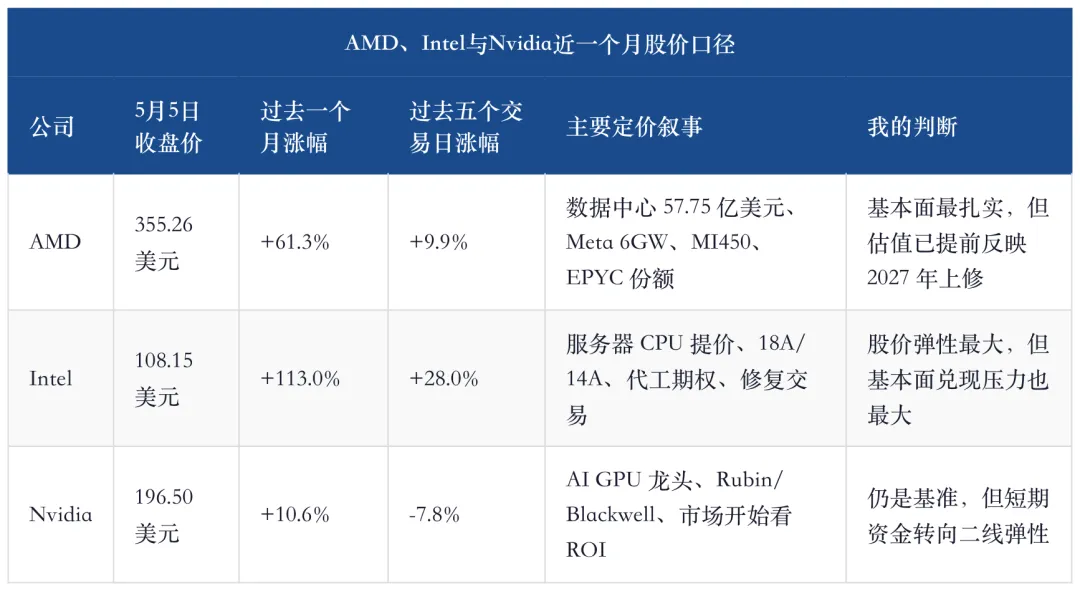

对股价来说,问题也变得尖锐。5 月 5 日 AMD 收盘价 355.26 美元,过去一个月上涨约 61.3%。如果用花旗 2026 年 EPS 6.38 美元计算,市盈率约 55.7 倍;用花旗 2027 年 EPS 10.25 美元计算,仍约 34.7 倍;用高盛 OpenAI 6GW 后的 2027 年 EPS 11.35 美元计算,约 31.3 倍。

这个估值不能说离谱,因为 AMD 已经具备两条高增长线:服务器 CPU 份额提升和 AI GPU/机架平台放量。但它也很难再说便宜。当前股价的含义是:市场已经相信 2026 年高增长可以延续,并开始提前给 2027 年 MI450/MI455X、Helios、Meta/OpenAI 大单兑现付钱。

这就是财报后的核心矛盾:基本面证明了高估值有理由,股价又把管理层未来一年要交的作业提前写进价格。对持仓者来说,Q2 指引是好消息;对新买入者来说,Q2 指引只是把“不能失误”的门槛抬得更高。

5、客户端与嵌入式:AMD不是只有AI,但非AI业务不再决定估值

客户端与游戏分部 Q1 收入 36.05 亿美元,同比增长 23%;其中客户端收入 28.85 亿美元,同比增长 26%;游戏收入 7.20 亿美元,同比增长 11%。嵌入式收入 8.73 亿美元,同比增长 6%。这三块加起来仍然有 44.78 亿美元季度收入,不小,但它们对估值的影响已经退到第二层。

客户端业务的价值在于稳住现金流和份额。Ryzen AI PRO 400 系列、Ryzen 9950X3D2、Copilot+ PC 和高端消费者/商用市场都能支撑 AMD 在 PC 端继续吃份额。问题是,PC 行业本身受内存涨价和消费需求影响,花旗模型里 2026 年 PC 单位出货同比下降 15%,瑞银对 Intel 的 PC 模型也显示 2026 年 PC 出货同比下降 5%。所以 AMD 客户端收入增长更多是份额收益,而不是行业 Beta。

嵌入式业务更像 Xilinx 资产的长期复利。Kintex UltraScale+ Gen 2、Ryzen AI Embedded P100、Cisco 网络设备采用 Ryzen Embedded V3000,都说明 AMD 在边缘 AI、工业、网络和自适应计算上仍然有产品纵深。但一季度嵌入式收入同比只有 6%,环比下降 8%,这个速度不足以改变整体估值。

从估值上看,花旗只给客户端 20 美元/股、游戏 2 美元/股、嵌入式 17 美元/股,而数据中心 CPU+GPU 合计 197 美元/股。这个比例非常直观:非 AI 业务支撑下限,AI 和数据中心决定上限。

我会把非 AI 业务看作三个功能:

第一,客户端保证 AMD 不只是单一 AI 订单公司,缓冲 AI 节奏波动; 第二,嵌入式保证 AMD 有 Xilinx 带来的高附加值产品组合; 第三,游戏业务贡献现金,但不应再给高倍数。

这也是 AMD 和纯 AI 基础设施公司的重要差别。AMD 估值高,但不是单点项目公司;它有一个可以承受研发周期的收入底盘。只是这个底盘本身无法解释 355 美元股价,必须由数据中心继续兑现。

6、与英特尔对照:AMD更确定,但英特尔的股价弹性更夸张

5 月 5 日收盘,AMD 为 355.26 美元,过去一个月上涨约 61.3%;Intel 为 108.15 美元,过去一个月上涨约 113.0%;Nvidia 为 196.50 美元,过去一个月上涨约 10.6%。这说明市场并不是只奖励 AI GPU,也在奖励服务器 CPU、代工期权和 x86 重新定价。

瑞银 4 月 13 日对 Intel 的预览报告里,关键判断是服务器 CPU 需求出现实质性向上拐点,并且 Intel 可能已经提价约 10%;同时它把 Intel 2026 年收入上调到 530.67 亿美元,EPS 上调到 0.44 美元,目标价上调到 65 美元。这个报告在旧时点已经偏乐观,但现在 Intel 股价已经跑到 108.15 美元,远远超过当时的估值框架。

花旗 1 月中旬把 Intel 从卖出上调到中性,核心不是说 Intel 的 CPU 份额已经反转,而是认为先进封装紧缺会给 Intel 一个重新进入后道代工和 AI ASIC 外溢订单的窗口。花旗当时把 Intel 目标价从 29 美元上调到 50 美元,同时仍明确表示 Intel 2026 年核心 CPU 市场大概率继续丢份额。这一点对 AMD 很重要:Intel 被重估,并不等于 AMD 的 EPYC 份额故事结束;它更多说明先进封装、代工产能和 x86 CPU 都被市场重新定价。

瑞银 4 月 1 日关于 Intel 回购爱尔兰 Fab 34 股份的报告,则解释了为什么 Intel 的修复交易会这么猛。Intel 用 142 亿美元回购 Apollo 持有的 Fab 34 49% 股权,瑞银测算 2026 年 EPS 可增厚约 0.04 至 0.05 美元;但更重要的是管理层释放的信号:如果没有对服务器 CPU 需求和 Fab 34 产能利用率的视野,Intel 不会在这个时点主动加杠杆。这个逻辑强化的是 Intel 的“修复 + 代工期权”,不是直接削弱 AMD。

与 AMD 相比,Intel 的涨幅更像“修复+期权”的高杠杆交易。它的服务器 CPU 需求变好是真的,18A、14A、Fab 34、Terafab、Google IPU、SambaNova 等叙事也给了代工期权,但其 2026 年 EPS 仍然很低,长期蓝天情景也需要多年兑现。AMD 的问题是贵,Intel 的问题是更贵但更有交易弹性。

对 AMD 投资者来说,Intel 的暴涨有三层含义。第一,它证明 agentic AI 和推理确实让 CPU 重新重要,AMD 的 EPYC 价值应被重估。第二,它提醒我们,x86 服务器 CPU 的总盘子变好,不代表 AMD 一家独享;Intel 只要能提价、稳住企业服务器和拿到代工客户,市场也会给它估值修复。第三,先进封装和整机供应链越紧,AMD 的 MI450/Helios 交付就越不能只看芯片设计,还要看 HBM4、封装、基板、电源、散热和 EMS 伙伴的节奏。

所以 AMD 的优势不是“Intel 不行”,而是“AMD 在 CPU 份额、AI GPU 第二来源和机架平台三个位置同时有牌”。这也是我认为 AMD 比 Intel 更适合作为 AI 基础设施核心持仓的原因:它的上修来自收入和利润,而不是主要来自资产重估期权。

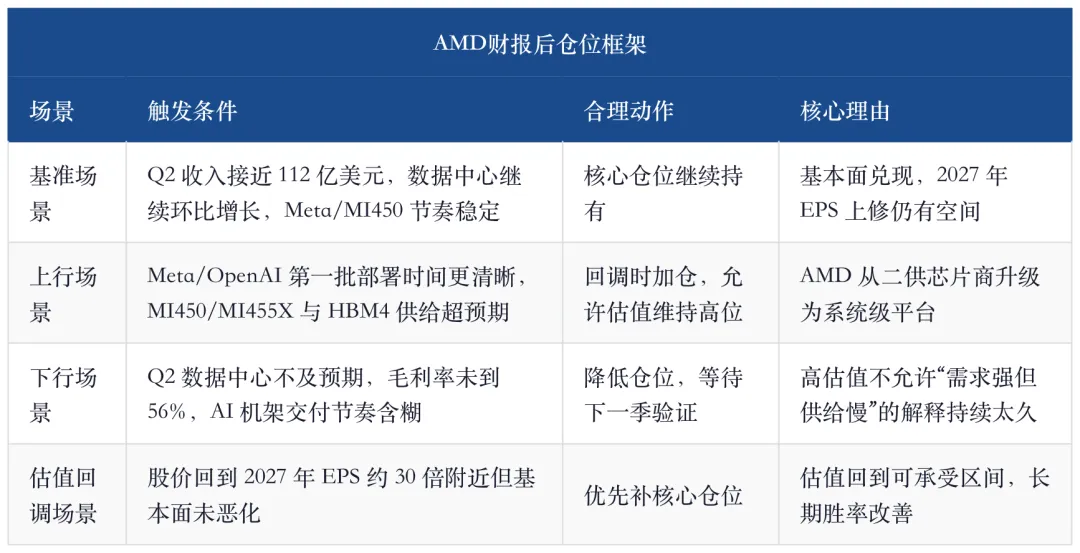

7、我对AMD财报后的投资判断:核心持有可以,追高必须等验证点

财报后我给 AMD 的定位是:AI 基础设施第二平台中确定性最高的公司,估值已经进入“必须逐季兑现”的区间。它不是便宜股,也不是纯情绪股,而是一个被市场提前按 2027 年系统级 AI 平台来定价的高增长资产。

我会把投资框架分三档:

第一档,已有仓位。只要 Q2 收入指引、数据中心收入和 Meta/MI450 节奏没有被证伪,继续持有比频繁交易更合理。现在最怕的是卖在一个真正平台化刚开始兑现的位置。

第二档,准备加仓。不要只因为财报好就追。更好的加仓点应该来自两类事件:一是股价因整体科技回调回到 2027 年 28 至 30 倍市盈率附近;二是管理层或客户披露第一 1GW Meta/MI450 部署的硬时间表,让 2027 年收入能见度进一步上升。

第三档,短线交易。当前 355.26 美元已经把很多好消息定价进去。若未来几天市场只交易“Q1 beats + Q2 raise”,容易出现利好兑现。短线风险不是财报差,而是财报好但没有新到足以支撑下一轮估值上修的增量。

我对 AMD 的结论不是“买入一切回调”,而是“把回调分清楚”。如果回调来自大盘风险偏好、Nvidia/AI ROI 争议、短期获利盘,这是机会;如果回调来自 MI450 交付、HBM4 供给、Meta/OpenAI 节奏或数据中心毛利率不达预期,那就是基本面风险,不应机械接。

8、后续要盯的9个AMD验证点

接下来三个季度,AMD 的观察点不应停留在收入是否 beat,而要进入系统级验证。

1. 数据中心收入能否在 Q2 从 57.75 亿美元继续明显环比增长。

2. Q2 Non-GAAP 毛利率能否达到约 56%,验证 AI 业务结构不是低毛利放量。

3. Meta 第一 1GW MI450 部署是否给出更明确时间表。

4. MI355X 与 MI450 的客户名单是否从公告扩展到实际收入贡献。

5. Samsung HBM4 对 MI455X 的供应是否按节奏推进。

6. EPYC Venice/Verano 是否随 Meta 等客户进入大规模平台采购。

7. ROCm 软件生态是否在推理和 agentic AI 场景继续缩小与 CUDA 的可用性差距。

8. Sanmina、Flex、Super Micro 等制造伙伴是否出现产能、良率、交期或竞争分流问题。

9. 当前股价是否继续依赖 EPS 上修,而不是单纯依赖估值扩张。

其中最重要的是前三条。收入增长证明需求,毛利率证明质量,Meta 1GW 证明平台能力。只要这三条同时成立,AMD 的 2027 年模型可以继续上修;如果其中任意一条连续两季不成立,市场会从“AI 第二平台”重新把 AMD 打回“二供 GPU+服务器 CPU”的估值框架。

9、数据口径与来源

核心引用研报:

AMD,2026-05-05,《AMD Reports First Quarter 2026 Financial Results》 AMD,2026-05-05,《AMD Financial Results First Quarter 2026》 花旗 Atif Malik,2026-04-06,《1Q26 Earnings Preview - Mixed Demand; Adding Upside Catalyst Watches on AMD & ADI》 高盛 James Schneider,2025-10-07,《Strategic partnership with OpenAI is a strong positive for AMD's long-term GPU business momentum》 摩根大通 Samik Chatterjee,2026-03-30,《Sanmina: Leverage to Robust but Nascent Opportunity Tied to AMD's Success in Rack Scale AI Compute》 瑞银 Timothy Arcuri,2026-04-13,《Intel FQ1 Earnings Preview and Thoughts on Recent News》 花旗 Atif Malik,2026-01-15,《Transferring Coverage; U/G Intel to Neutral; Remove Micron from the US Focus List》 瑞银 Timothy Arcuri,2026-04-01,《Intel: Repurchasing Ireland JV stake》 历史文章《AMD历史新高,英特尔大涨 — 代理式 AI 驱动 CPU》

股价口径:AMD 355.26 美元(2026-05-05 收盘)|Intel 108.15 美元(2026-05-05 收盘)|Nvidia 196.50 美元(2026-05-05 收盘)(数据源:Yahoo Finance)

计算口径:数据中心收入占比、分部营业利润率、Q2 EPS 机械测算、当前股价对应 2026/2027 年市盈率均为基于上述公开数字的笔者计算;公司并未给出 Q2 EPS 指引,相关测算仅用于判断利润弹性。

免责声明:本报告为基于公开投行研报整理与综合判断,不构成投资建议。涉及的目标价、评级、盈利预测等归属对应机构所有,可能随后续数据更新而变化,以原报告为准。