最近看到一句话,折射出了当前的新登和老登的世界。华尔街和陆家嘴站在光里,巴菲特光站在那里。当然评论里面点赞最高的是:“最后可能光着站在那里”。

的确,大摩最近也认为Lumentum作为光模块的领头羊,目前的确已经超前反应预期了。当然也提到了很多技术和业务细节,大家往下看。

Q:大摩对Lumentum这次财报的整体基调是什么?市场情绪如何?

A: 大摩明确表示,当前市场预期已经非常高,受英伟达公告和OFC分析师日等事件的推动,大家对FQ3业绩的期待已经处于高位。大摩指出,目前已经反映了CY28年每股收益超40美元的乐观预期,且估值倍数处于20倍以上的水平。

不过,大摩也强调,在与大家交流时发现一个普遍观点:在当前高预期下,Lumentum很难再给出惊艳的业绩。但大摩持不同看法,他们认为Lumentum拥有光学覆盖范围内最强的短期定价权,这使得其在财报发布时仍有可能表现超预期。大摩特别指出,积极的云资本支出数据点也为公司提供了利好支撑。

Q:大摩对FQ3和FQ4的关键数据预期是多少?

A: 关于具体的财务预测,大摩给出以下判断:

对于FQ3(即将公布的季度),大摩认为营收和非GAAP EPS需要达到约8.30亿美元/约2.40-2.45美元,营业利润率约31-32%。这相当于比市场预期高出约2%的营收和6%的EPS,属于相当积极的超预期表现。

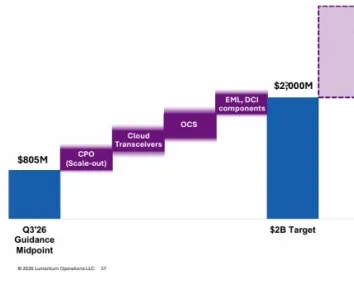

对于FQ4(下一季度指引),大摩最初预期营收约9.50-9.75亿美元,但经过多次交流后,大摩发现大家已经将预期提升到约10亿美元,对应EPS约2.90-3.00美元。大摩强调,大家最关心的是,FQ4指引能否展示出一条通往季度营收12.5亿美元目标的清晰路径,而这一目标原本设定在2026年12月季度实现。

Q:这次财报有哪些技术细节和业务进展值得重点关注?

A: 大摩指出,虽然OFC分析师日上已经详细介绍了英伟达投资、CPO和OCS等进展,但这次财报仍有一些关键变量值得关注:

- 光电路交换(OCS)的爬坡进展

这是目前非常核心的技术方向,大摩表示不预期再听到类似OFC时那样的重大OCS订单,但爬坡进度直接影响营收增长。 - 收发器业务的良率改善

良率提升是毛利率扩张的关键驱动力。 - CW(连续波)收发器认证时间

这关系到公司在新一代技术中的竞争节奏。 - 200G/100G EML的产品组合

产品结构的变化直接影响利润率水平。

大摩特别指出,CPO(共封装光学)短期内还不会贡献实质性收入,要到营收突破12.5亿美元的目标后才会成为增长引擎。这意味着,未来几个季度的增长仍主要依赖云收发器、OCS、EML和DCI组件等现有业务。

Q:大摩如何看待Lumentum的长期增长目标和财务模型?

A: 大摩在报告中展示了公司雄心勃勃的长期目标财务模型:

| 年化营收 | $5B | $8B | |

| 毛利率 | 45-48% | 49-52% | |

| 营业利润率 | 33-37% | 38-42% |

大摩强调,公司在不到2年时间内可实现超过1000个基点的营业利润率扩张,这主要得益于新的晶圆厂产能,该工厂具备50亿美元的年产能,将有力支撑$2B/季度以上的营收增长。

从增长路径来看,大摩认为AI驱动的演进路径非常清晰:从当前约8亿美元/季度的营收水平,逐步跨越12.5亿美元,最终达到20亿美元的季度目标。增长驱动力依次为:EML+ DCI组件 → OCS → 云收发器(Scale-out)→ CPO(远期核心增长引擎)。

Q:报告中提到了哪些重要的竞争对手或产业链相关公司?

A: 大摩在这份报告中提到的相关产业链公司包括:Arista Networks、Ciena Corporation、Coherent Corp、Corning Inc等,这些都是光学和网络通信领域的重要参与者。大摩还提到,在过去一个月内,CIEN、COHR、GLW的表现优于LITE,显示出市场对产业链不同环节的关注度正在分化。

大摩指出,与希捷的情况类似,定价权仍然集中在瓶颈环节,而Lumentum恰恰拥有最强大的短期定价权,这对其业绩表现形成支撑。

Q:大摩如何看待Lumentum面临的风险和挑战?

A: 大摩明确列出了几个关键下行风险:

- EML价格因AI需求放缓而下跌

这是最核心的业务风险,EML供需平衡提前到来将直接冲击盈利能力。 - CW技术(硅光)替代EML

技术路线之争可能导致公司核心业务被替代,这是最大的结构性风险。 - Cloud Light业务拖累利润率

并购整合效果尚待观察。 - 工业需求因宏观因素下降

非AI业务可能受到宏观经济影响。

此外,大摩特别强调,关税风险是限制上行空间的重要因素。由于光学元件制造工艺复杂,很难快速将产能从泰国等亚洲国家转移出去,这使得Lumentum成为受关税影响最大的光学公司之一。

Q:机构持仓和市场定位情况如何?

A: 大摩提供的数据显示,Lumentum的机构主动型持仓占比60.4%,对冲基金多空比2.1倍,净多头占比25.2%。这一数据说明机构资金对该公司仍然看好,但并非极度拥挤,仓位结构相对健康。

大摩认为Lumentum在AI时代的定位具有吸引力,特别是在云收发器、EML和OCS等领域的增长潜力清晰。但当前已反映非常乐观的预期,大家应重点关注FQ4指引中能否展现出通往$12.5亿季度营收目标的清晰路径。

关于具体评级及目标价等内容,请看报告原文。

如需获取完整报告,关注公众号后私信小编加入知识星球。