点击蓝字 关注我们

投资要点

⮕整体业绩:2026Q1收入同比增速回升,归母净利润继续阶段性承压,头部公司盈利优势凸显。2025年全年,北交所公司营收总计2261亿元,同比增长6%;归母净利润总计144亿元,同比下降7%。2026年第一季度,营收总计550亿元,同比增长12.7%;归母净利润总计34亿元,同比下降8.4%。2026Q1收入端同比持续改善,归母净利润端虽仍有压力,但北证50成分股2026年第一季度归母净利润中位数(0.15亿元)已超过科创板(0.10亿元)和创业板(0.11亿元),头部企业盈利能力突出。次新股方面,2025年及2026年第一季度营收同比分别增长14%和15%,归母净利润同比分别增长30%和20%,显著优于北交所整体,展现出次新股较强的成长活力与盈利韧性。增速分布上,2026Q1约66%的公司营收同比正增长,约一半公司归母净利润同比正增长,结构亮点丰富。

⮕行业分化:增长主线从汽车、通信向“AI+医药”切换,科技板块归母净利润同比边际回暖。2025年全年,汽车(归母净利润同比增长11%)和电子(归母净利润同比增长29%)表现稳健;2026年第一季度,计算机(归母净利润同比增长130%)和医药生物(归母净利润同比增长32%)较2025年由负转正大幅改善,而汽车(归母净利润同比下降15%)、机械设备(归母净利润同比下降12%)短期承压;电力设备营收同比增速为22%,归母净利润同比降幅收窄至7%,修复可期。整体看,增长主线从2025年的通信、汽车等行业主导向2026Q1的“AI(计算机/通信)+防守型行业(医药生物等)”切换,部分制造与消费板块盈利压力有所加大但结构性机会逐步扩散。

⮕个股亮点:龙头与专精特新企业领跑,多维筛选成长与修复型标的,次新股贡献增量弹性。市值及2025年营收、归母净利润三个维度的头部公司中,中科仪、五新隧装、蘅东光等实现营收与归母净利润同比高增。具体看:1)盈利领军者(22家):2025年归母净利润超1亿元,且2025年及2026年第一季度营收、归母净利润同比均正增长,如中科仪、蘅东光、广信科技等稀缺赛道龙头,其中中科仪受益于半导体设备国产化,2025年归母净利润同比增长超3倍。2)长期优等生(28家):2023-2025年营收CAGR超15%,且2025年及2026Q1归母净利润同比正增长,如并行科技、聚星科技、赛英电子、星图测控、北矿检测、太湖雪、悦龙科技等,展现出持续的成长韧性。3)触底回升弹性标的(29家):2025年归母净利润同比负增长,但2026年第一季度营收同比增长超15%且归母净利润为正且同比正增长,如安达科技、同享科技、康农种业、利尔达等,业务优化成效显现。股东回报方面,2025年度累计现金分红超70亿元,创近年新高,235家公司披露分红计划,近30家公司近12个月股息率超过2%,太湖远大、海泰新能、同力股份等股息率居前,凸显北交所公司投资价值。

⮕ 风险提示:宏观经济环境变动风险、市场竞争风险、资料统计误差风险

正文部分

1

业绩总览:2025年营收总计2261亿元,2026Q1边际继续改善

截至2026年4月29日,北交所311家上市公司已全部披露2025年年报及2026年一季报。2025年全年,北交所公司营收总计2261亿元,同比增长6%;归母净利润总计144亿元,同比下降7%。2026年第一季度,营收总计550亿元,同比增长12.7%;归母净利润总计34亿元,同比下降8.4%。整体来看,收入端同比持续回升(2025年较2024年增长6%,2026Q1同比增速进一步升至12.7%),但利润端仍承压(2025年归母净利润总额同比降幅较2024年的-16%收窄至-7%,2026Q1同比降幅略扩至-8.4%),业绩有所分化。我们认为主要原因是毛利率总体有所承压,同时期间费用率上升挤压了整体盈利;而部分公司业绩探底回升及优质专精特新企业延续高增长,又带动了收入增速的上升。

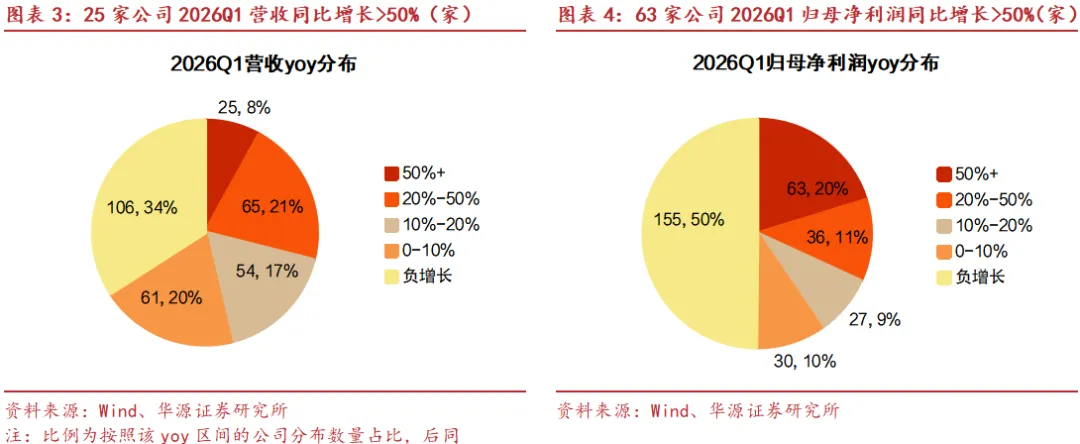

从增速分布来看,25家公司2026年第一季度收入同比增速超50%(其中聚星科技、海昌智能、安达科技、五新隧装、并行科技、大地电气、曙光数创等15家公司超100%),90家公司收入同比增速超20%,约66%的公司同比实现正增长。63家公司2026年第一季度归母净利润同比增速超50%(其中中科仪、康农种业、同享科技、国航远洋、康普化学、乐创技术、柏星龙、惠丰钻石等超40家超100%),约32%的公司归母净利润增速超20%,约一半公司实现正增长。

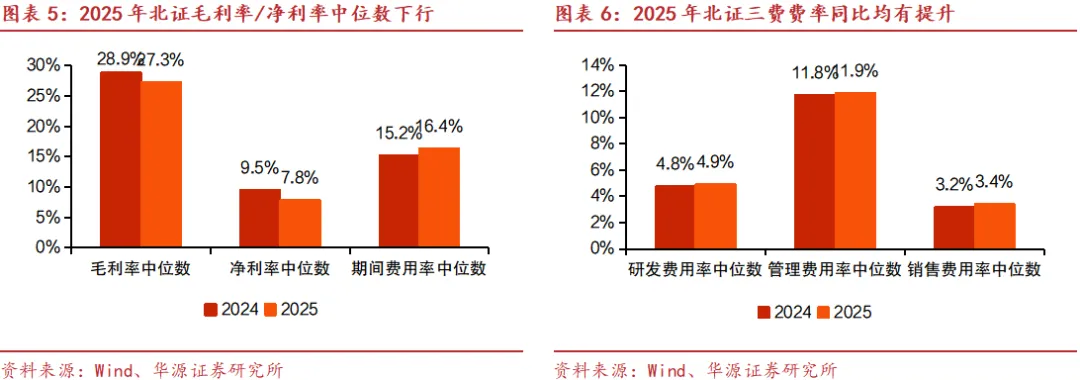

2025年北证企业盈利能力呈现压力,毛利率与净利率中位数双双下滑,分别降至27.3%(同比-1.6pcts)和7.8%(同比-1.7pcts),反映了宏观环境和市场竞争对企业盈利空间的挤压。期间费用率中位数攀升至16.4%(同比+1.2pcts),成为净利率的重要压制因素,其中管理费用率中位数上升至11.9%(同比+0.2pcts),或体现了企业在国际贸易局势变化等复杂环境中管理复杂度增加、刚性支出上升;研发费用率中位数小幅提升至4.9%(同比+0.2pcts),体现北证企业坚持创新投入的战略取向;销售费用率中位数也同比小幅上升至3.4%(同比+0.2pcts),体现企业整体仍在加大市场推广力度。(注:费用率计算未包含康乐卫士)

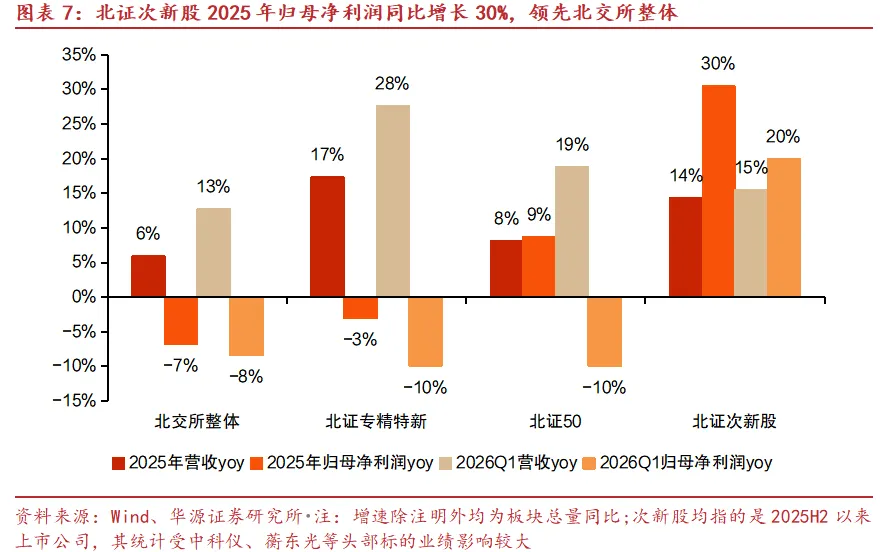

次新股(指2025H2以来新上市公司)方面,2025年及2026年第一季度业绩表现显著优于北交所整体水平。2025年全年,次新股板块营收同比增长14%,归母净利润同比增长30%;2026年第一季度,营收同比增长15%,归母净利润同比增长20%,各项增速均大幅领先北证整体(同期北证整体营收同比+6%/+13%,归母净利润同比-7%/-8%)。次新股整体实现营收与归母净利润双增长,且盈利增速高于营收增速,体现出较好的盈利质量。这反映出次新股普遍具备更强的成长动能与更优的财务韧性,随着优质标的持续登陆北交所,次新股板块有望成为挖掘高增长潜力的重要方向。

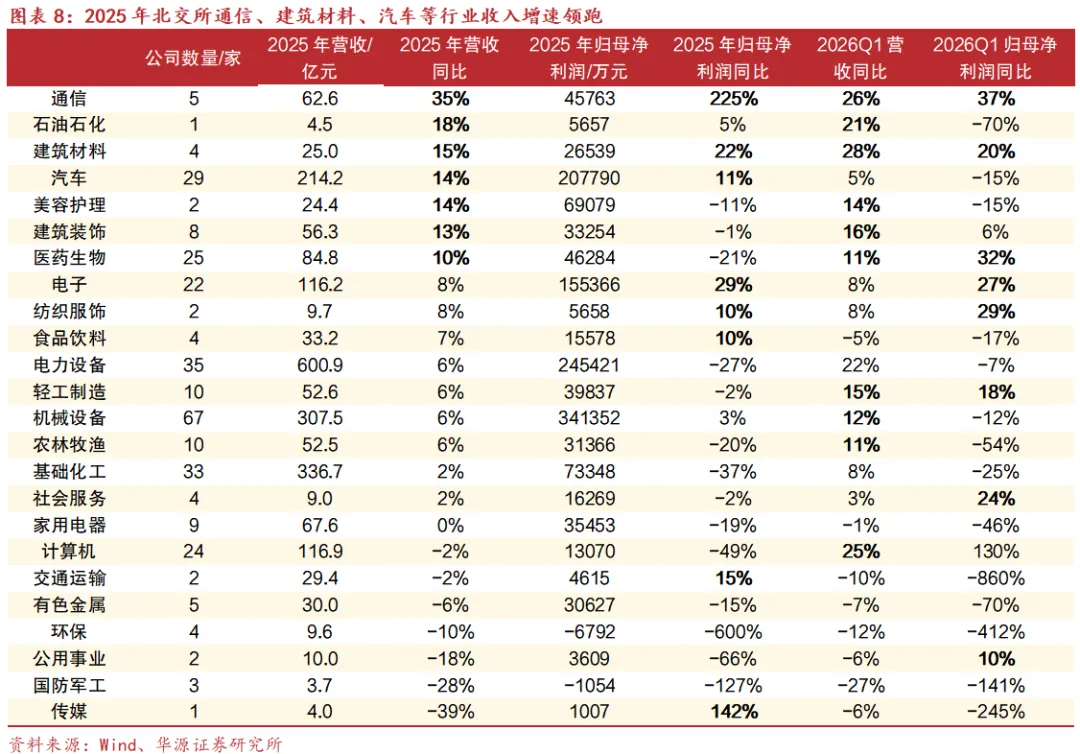

行业方面,增长主线从2025年的通信、汽车等行业主导向2026Q1的“AI(计算机/通信)+防守型行业(医药生物等)”切换,制造与消费板块盈利压力有所加大。1)2025年全年,多数重点行业呈现“增收不增利”特征。其中,汽车(营收+14%、归母净利润+11%)和电子(营收+8%、归母净利润+29%)实现盈利正增长,表现相对稳健;而电力设备(营收+6%、归母净利润-27%)、基础化工(营收+2%、归母净利润-37%)、医药生物(营收+10%、归母净利润-21%)及计算机(营收-2%、归母净利润-49%)等利润端普遍承压,显示成本上升或竞争加剧对盈利的影响。2)2026年第一季度,行业盈利格局出现明显分化。一方面,计算机(营收+25%、归母净利润+130%)和医药生物(营收+11%、归母净利润+32%)利润增速较2025年由负转正,大幅改善,可能与基数效应及部分公司扭亏有关;另一方面,汽车(营收+5%、归母净利润-15%)和机械设备(营收+12%、归母净利润-12%)利润较2025年由正转负,显示需求恢复尚不稳固。电力设备营收加速(+22%),但利润仍为负增长(-7%),盈利能力修复略有滞后。电子延续稳健(营收+8%、利润+27%),基础化工则较为低迷(利润-25%)。整体看,前期压力较大的计算机、医药生物板块出现边际回暖,而汽车、机械等传统制造板块盈利有所回落。(注:以上增速均为同比;利润均指归母净利润;由于部分行业北交所公司数量较少,实际增速与行业景气度可能有差异,如通信行业的高增速主要由于蘅东光、利尔达业绩增幅较大;美容护理行业主要体现锦波生物的业绩变化;电子行业主要受到中科仪等公司业绩影响;石油石化、传媒行业仅体现一家公司的业绩变化等等。)

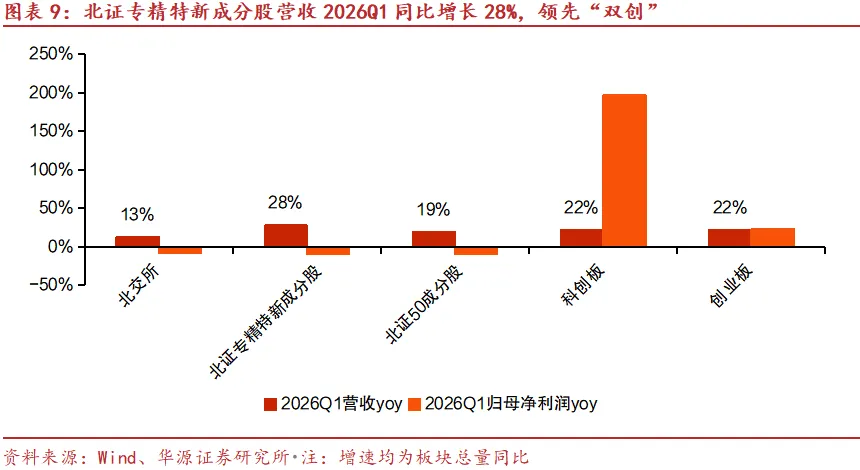

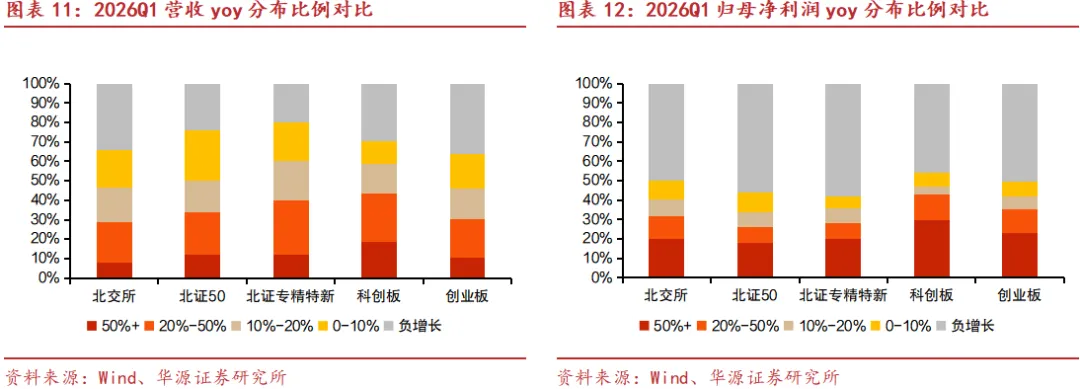

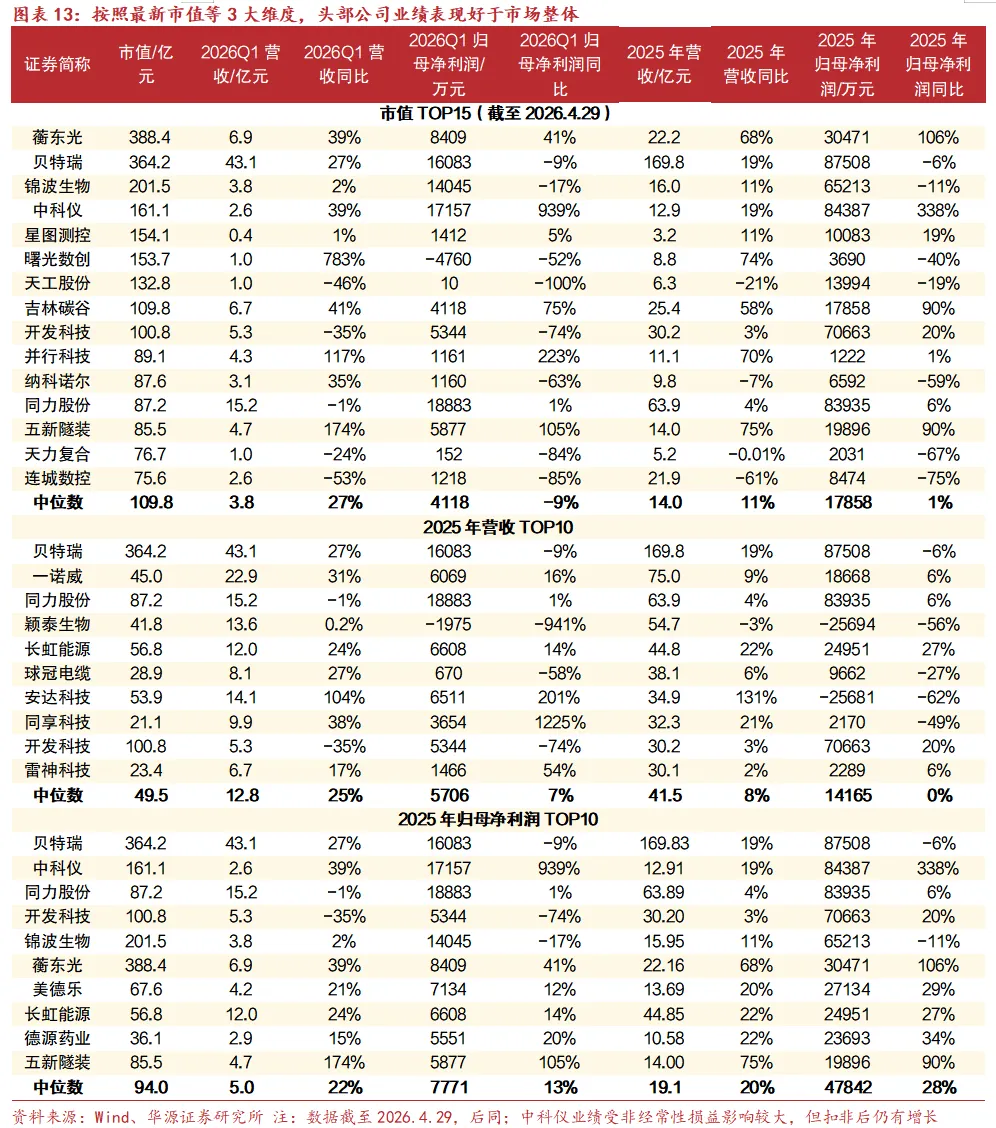

2026Q1各市场板块业绩对比:整体增速方面,各板块营收普遍实现双位数增长,北证专精特新表现尤为突出。北交所整体营收增长13%,但盈利端承压;北证专精特新成分股营收韧性较强(yoy+28%),但盈利降幅略大于北证整体,显示出一定分化;北证50成分股营收增长19%,盈利同样下滑。科创板在AI、半导体等产业驱动下,营收同比增长22%,归母净利润同比增长197%,盈利表现遥遥领先;创业板也实现营收与归母净利润双正增长(yoy+22%/yoy+23%),受益于新能源、电子产业等赛道增量。整体来看,宏观环境偏弱下中小企业盈利承压明显,但半导体为代表的科技成长赛道(科创板、创业板)景气度较高,结构性机会有望聚焦于AI、半导体等政策鼓励领域及北交所内具备较强竞争力的专精特新企业。

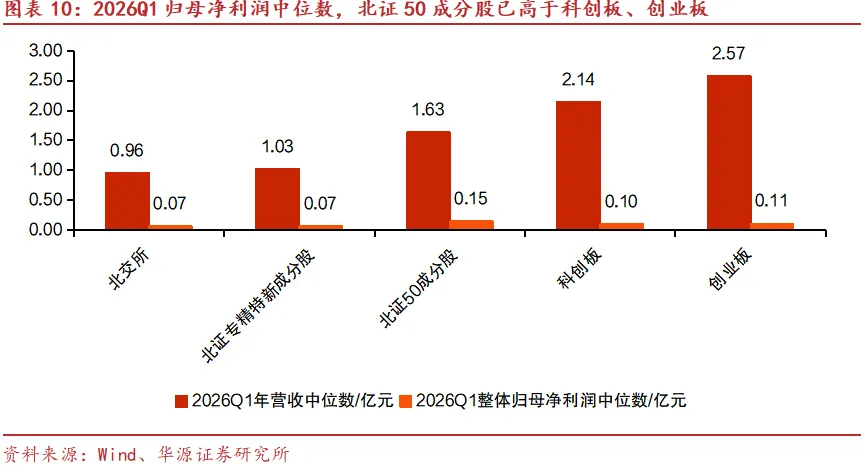

2026Q1营收/归母净利润中位数来看,北交所整体为0.96亿元/0.07亿元,北证50成分股达到1.63亿元/0.15亿元,而北证专精特新成分股规模相对偏小(1.03亿元/0.07亿元)。对比科创板和创业板(营收中位数分别为2.14亿元、2.57亿元,归母净利润中位数分别为0.10亿元、0.11亿元),北证50成分股的归母净利润中位数已实现赶超,体现出其较强的盈利能力优势。

对比2026Q1北交所整体、北证50成分股、北证专精特新成分股、创业板、科创板业绩增速结构:1)营收方面,各板块中营收同比增速高于50%的公司占比主要在5%-20%之间,其中科创板(19%)、北证50(12%)、北证专精特新(12%)占比较高;北交所整体为8%。归母净利润方面,增速高于20%的公司占比,北交所整体约32%,北证50约26%,北证专精特新约28%,而科创板(43%)和创业板(35%)占比更高,显示其盈利弹性更优。2)各板块盈利端承压较为普遍,均有40%-60%的公司归母净利润同比负增长。其中北交所负增长比例为50%,科创板为46%,创业板为51%,而北证50(56%)和北证专精特新(58%)的负增长比例更高,反映其内部压力更为突出。3)归母净利润增速结构显示,北证专精特新表现较为分化:增速高于50%的公司占比达20%,与北交所整体持平,但同比负增长的比例高达58%,为各板块最高。这符合其以新兴成长企业为主的结构特点,尽管整体承压,但其中优质企业仍值得重点关注。

2

个股表现:北证头部公司业绩领跑,持续增长与触底回升企业均值得关注

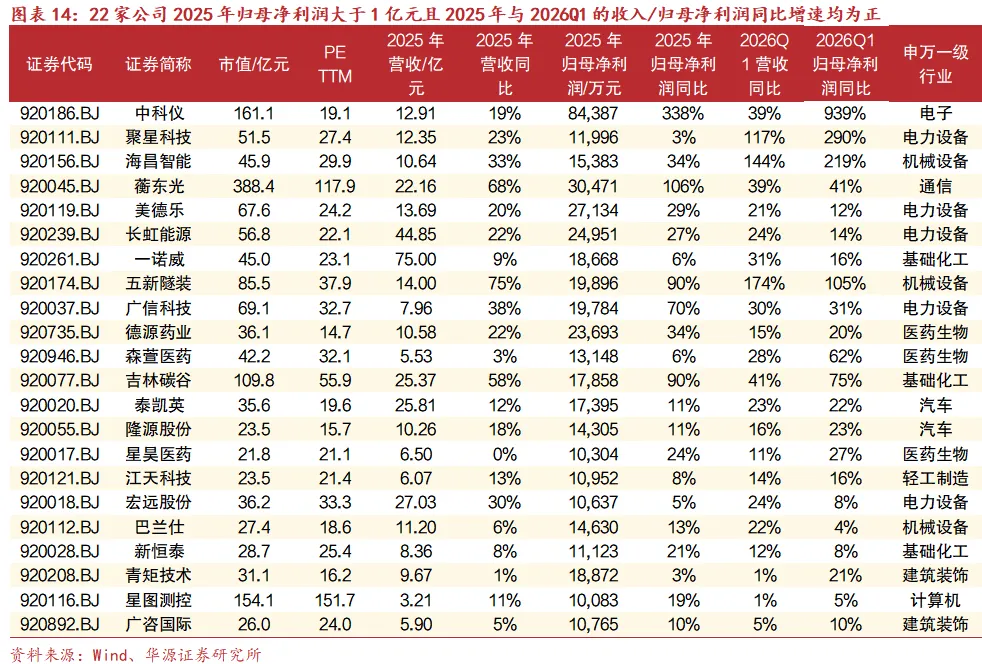

先看北交所规模位居前列的企业表现。

1)市值排名前15家企业业绩分化明显:2026Q1营收同比正增长的有10家,归母净利润同比正增长的有7家。市值头部公司中,如贝特瑞、锦波生物2026Q1营收延续增长但利润承压,中科仪、五新隧装等则实现高增;而天工股份、开发科技、连城数控等短期业绩承压,但长期业务前景仍具亮点。

2)营收规模排名前10家企业(按2025年数据排名)中,有8家2026Q1营收实现同比正增长,其中安达科技(+104%)、同享科技(+38%)、一诺威(+31%)等同比增速领先且收入和归母净利润双增长,整体表现稳健。

3)归母净利润规模排名前10家企业(按2025年数据排名)中,有7家2026Q1归母净利润实现同比正增长,中科仪、五新隧装(+105%)、蘅东光(+41%)、德源药业(+20%)等同比增长亮眼;贝特瑞、锦波生物、开发科技等归母净利润同比有所回落。

综上,虽然北证整体业绩承压,但头部公司营收增长面较广、盈利分化中有亮点,表现出一定的抗风险能力与结构韧性。

再看业绩优秀标的汇总情况:

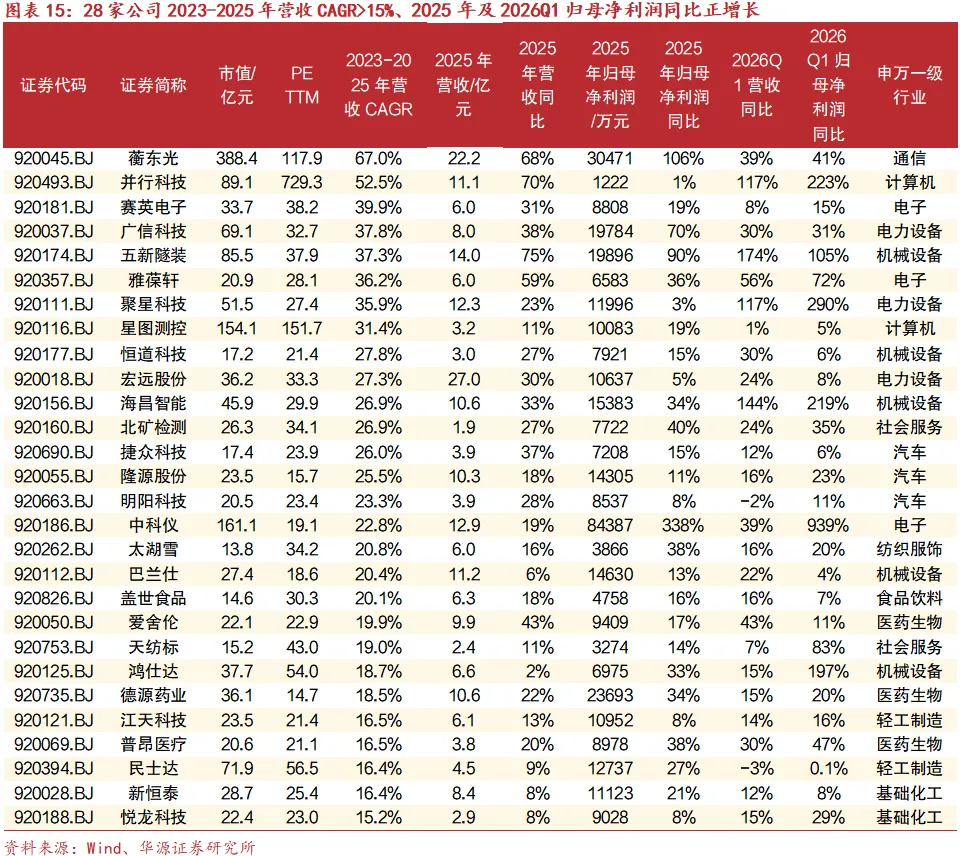

1)盈利领军者:共有22家北交所公司2025年归母净利润大于1亿元且2025年与2026Q1的收入/归母净利润同比增速均为正,其中不乏专精属性较强且赛道具备稀缺性的公司,比如盈利规模前列的中科仪(半导体干式真空泵)、蘅东光(光通信器件)、广信科技(变压器绝缘纸)等都是新材料领域细分赛道的领军者,兼具稀缺性与业绩成长性。

2)跟踪北证长期“优等生”:共有28家公司满足2023-2025年营收CAGR>15%、2025年及2026Q1归母净利润同比正增长。其中长期稳健增长的同时2026Q1财务表现较为亮眼的有并行科技、聚星科技、赛英电子、星图测控、北矿检测、太湖雪、悦龙科技等。

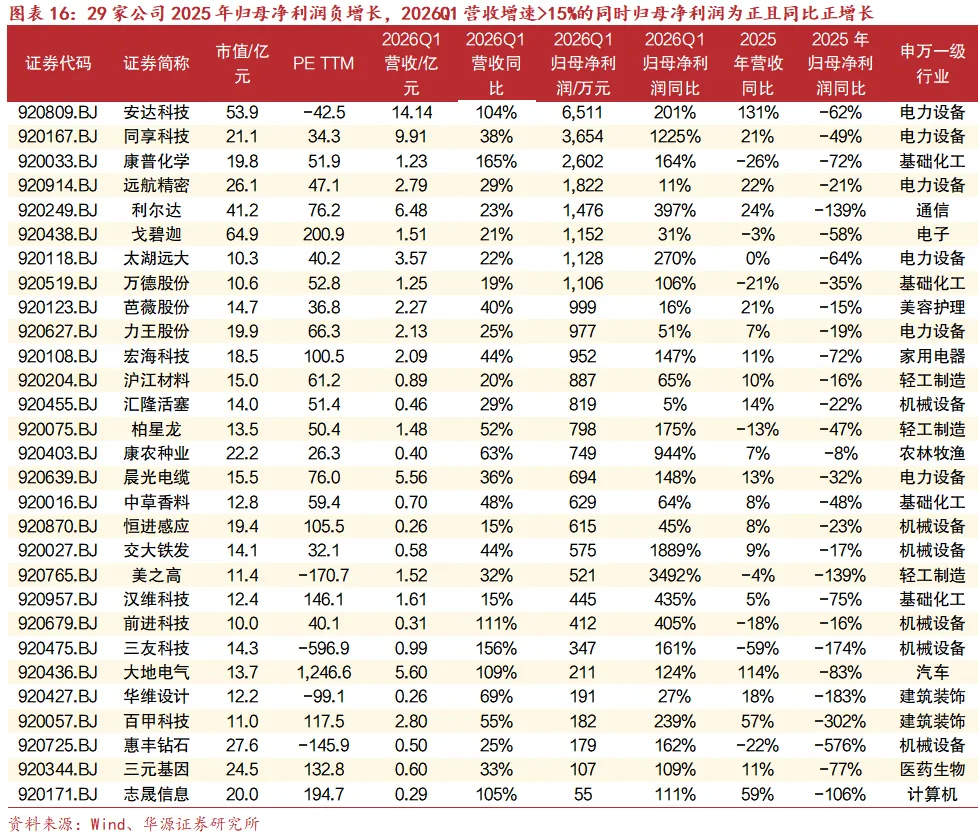

3)最后看业绩或触底回升的潜在弹性标的(2025年归母净利润负增长,2026Q1营收增速>15%的同时归母净利润为正且同比正增长)共有29家,如安达科技、同享科技、康普化学、远航精密、利尔达、戈碧迦、康农种业等,在2026Q1实现业务布局优化、业绩较2025年明显转暖。

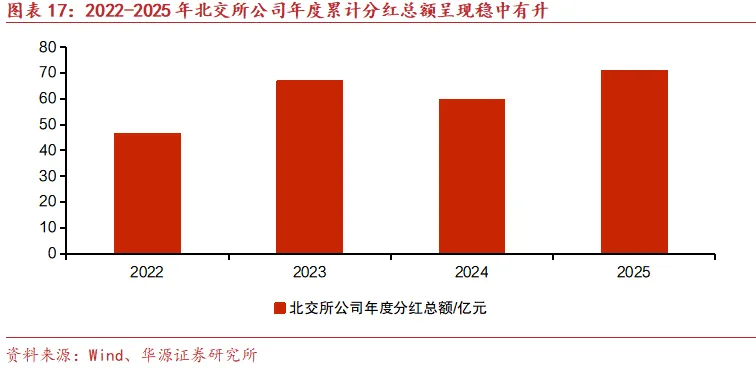

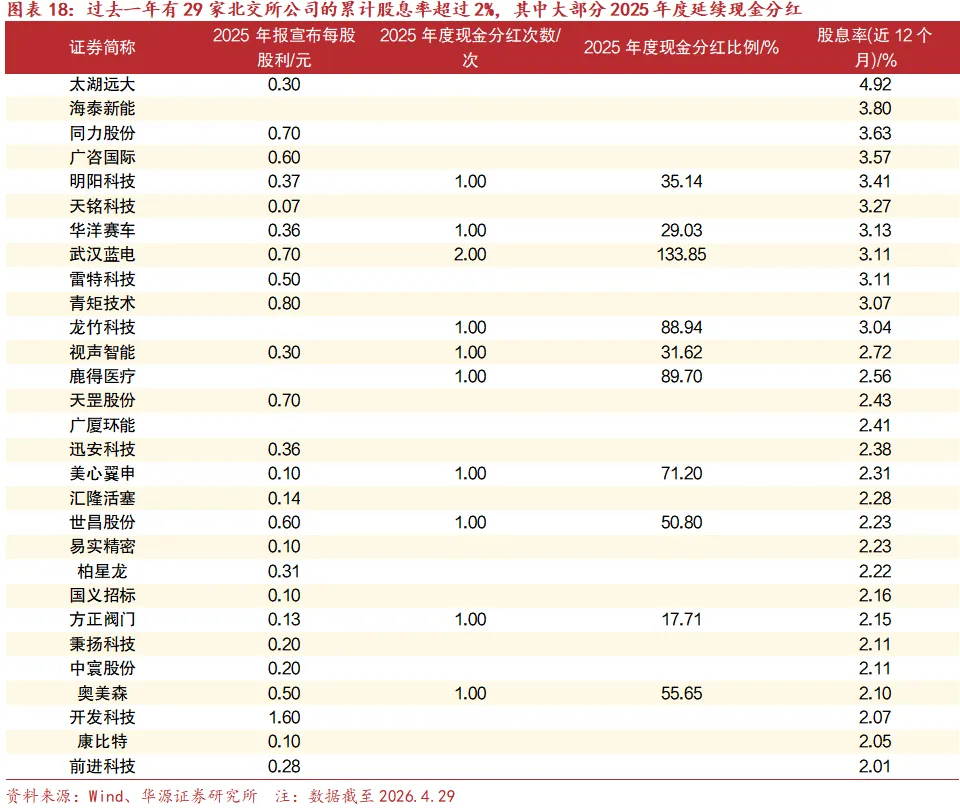

此外,北交所公司整体对股东回报较为重视,2025年度北交所公司累计发放现金红利超70亿元、创2022年来新高;有235家公司披露了2025年度分红计划,以发放现金股利为主。截至2026.4.29的过去一年股息率来看,有29家北交所公司的股息率超过2%、102家北交所公司股息率超过1%,整体股东回报积极性较高,其中股息率最高的是太湖远大(4.92%)、海泰新能(3.80%)和同力股份(3.63%)。

整体来看,北交所2025年及2026年第一季度业绩呈现收入逐步回暖、盈利依然承压的分化格局,但头部公司及优质标的表现亮眼。2025年全年,北交所公司营收总计2261亿元(同比+6%),归母净利润144亿元(同比-7%);2026年第一季度收入增速回升而利润端仍有压力,我们认为主要受毛利率下滑及期间费用率上升影响。个股层面,龙头公司普遍表现稳健:市值、营收、归母净利润三个维度的头部企业多数实现正增长;盈利领军者中,共有22家公司2025年归母净利润超1亿元且2025年与2026Q1收入、归母净利润同比双正增长,如中科仪、蘅东光、广信科技等细分赛道稀缺性标的;长期“优等生”方面,28家公司2023-2025年营收CAGR>15%、2025年及2026Q1归母净利润同比正增长,展现出持续成长韧性;此外,29家公司在2025年利润承压后于2026Q1实现营收与利润反弹(具体指标为2025年归母净利润负增长,2026Q1营收增速>15%的同时归母净利润为正且同比正增长,如安达科技、同享科技、康农种业等),体现业务布局优化带来的触底回升潜力。股东回报方面,2025年度北交所公司累计现金分红超70亿元,创2022年以来新高,235家公司披露分红计划,整体回报积极性较高。展望未来,随着宏观环境边际改善及专精特新企业竞争优势持续兑现,北交所结构性机会有望进一步聚焦于具备高壁垒、高成长性的稀缺优质标的。

风险提示

宏观经济环境变动风险

市场竞争风险

资料统计误差风险

证券研究报告:《2026Q1营收回暖而盈利分化承压,头部公司与次新股持续领跑——北交所财报总结专题报告(2025年报&2026一季报)》

对外发布时间:2026年5月4日

研究发布机构:华源证券股份有限公司

参与人员信息:

分析师:赵 昊 S1350524110004

联系人:胡文瀚