核心导读小米2025年财报创下历史新高,营收4573亿元、净利润暴增43.8%,汽车业务首次盈利9亿元。然而股价却从61港元暴跌至30港元,市值蒸发超7000亿港元。这背后,资本市场究竟在担心什么?本文深度解析小米"人车家全生态"战略背后的商业逻辑与估值困境。

一、史上最亮眼财报:数据背后的"三重增长"

2025年,小米集团交出了一份让所有人惊艳的成绩单:

核心指标 | 2025年数据 | 同比增长 | 历史意义 |

|---|---|---|---|

总营收 | 4573亿元 | +25.0% | 首次突破4000亿大关 |

经调整净利润 | 392亿元 | +43.8% | 创历史新高 |

汽车业务收入 | 1061亿元 | +223.8% | 首次破千亿,首次盈利 |

汽车交付量 | 41.1万辆 | +200.4% | 超额完成年度目标 |

研发投入 | 331亿元 | +37.8% | 接近全年利润 |

成绩单上的三大亮点:

1. 汽车业务从"烧钱"到"造血"

小米汽车仅用18个月就实现了从0到41万辆的跨越,不仅超额完成年初30万辆的目标,更重要的是首次实现年度经营收益转正(9亿元)。这意味着汽车业务正式告别烧钱阶段,开始具备持续造血能力。

2. 高端化战略初见成效

中国大陆3000元以上高端机销量占比达27.1%,创历史新高

6000-10000元价位段市占率从2.2%提升至4.5%

小米17系列全球发布,起售价999欧元(约7700元人民币)

3. AIoT生态持续扩张

AIoT平台连接设备数突破10.79亿台

拥有5台以上IoT设备的用户数达2270万

全球月活跃用户7.54亿

二、股价"腰斩":资本市场在担心什么?

然而,与亮眼财报形成鲜明对比的是,小米股价从2025年6月的61.45港元历史高点,一路下跌至30港元附近,跌幅超过50%,市值蒸发超7000亿港元。

资本市场的五大担忧:

担忧一:手机基本盘"失血严重"

作为小米营收占比超40%的核心业务,手机业务正面临"成本+竞争"的双重夹击:

存储芯片价格暴涨:2025年DRAM价格同比上涨超170%,NAND闪存价格同步飙升,直接挤压手机毛利率

Q4毛利率跌至8.3%:创2020年以来单季最低水平,几乎贴着成本线运营

高端化受阻:6000元以上市场仍被苹果、华为牢牢压制,小米市占率不足5%

出货量下滑:2025年Q4全球出货量3770万台,同比下滑11.6%

卢伟冰在财报电话会上的表态:《存储涨价周期一定会结束,涨价周期后很多品类都会有产业结构重塑的机会,艰难的外部环境一定会倒逼很多创新。》

担忧二:汽车业务"增速断崖"

虽然2025年汽车业务表现亮眼,但进入2026年后增速明显放缓:

2026年Q1交付仅7.9万辆,距离55万辆年度目标仅完成14%

月均需交付5.2万辆才能达标,但3月交付量已明显回落

主力车型YU7交付量滑坡:从2025年12月的3.9万辆跌至2026年3月的1.08万辆

毛利率环比下滑:从Q3的25.5%降至Q4的22.7%

担忧三:估值逻辑的根本切换

小米股价下跌的本质,是估值逻辑从"成长股"向"价值股"的切换:

估值阶段 | 核心逻辑 | 估值水平 |

|---|---|---|

2024-2025H1 | "人车家"生态故事、汽车高成长预期 | 市盈率40-50倍 |

2025H2-2026 | 验证盈利成色、关注现金流安全 | 市盈率15-20倍 |

资本市场不再为"故事"买单,而是要求看到实实在在的利润兑现。

担忧四:多线扩张的战略质疑

小米副董事长林斌披露减持计划(拟分四年减持不超过20亿美元),加上黎万强、洪锋等联合创始人退出股东名单,引发市场对小米战略聚焦度的质疑。

百亿私募大佬公开批评:"小米做了那么多个行业,其实没有几个能做到行业前三...往往哪个成热点,它就进入哪里。"

手机、汽车、AIoT、人工智能、具身智能...多线出击反而让估值失去了明确的落脚点。

担忧五:创始人IP的双刃剑效应

雷军个人IP与小米品牌深度绑定,既是优势也是风险:

优势:强大的个人影响力带动产品销量和品牌关注度

风险:一旦出现问题,舆论反噬效应放大;过度依赖单一人物,公司治理结构受质疑

三、深度解析:小米"人车家"战略的商业逻辑

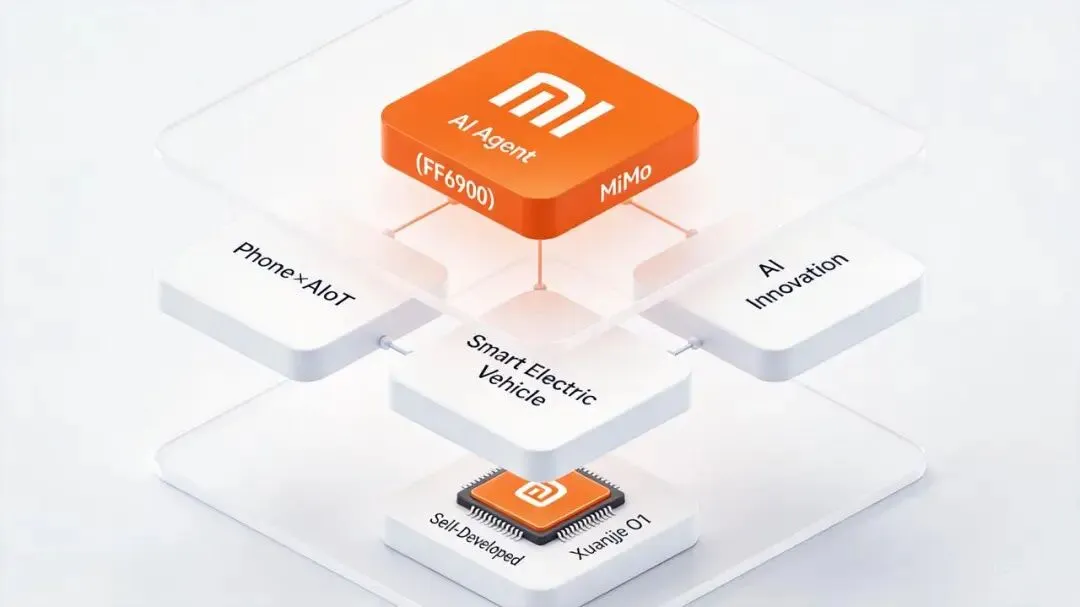

小米的"人车家全生态"战略,本质上是在构建一个覆盖人(手机)、车(汽车)、家(AIoT)的超级生态闭环。

战略逻辑的三层架构:底层,自研芯片;生态层,手机×AIOT,智能电动汽车(增长引擎),AI创新(未来);应用层,小米AI,MiMO。

为什么是"人车家"?

1. 场景全覆盖

手机:高频入口,日均使用5-7小时

汽车:移动空间,日均使用1-2小时

家居:生活空间,全天候覆盖

2. 数据闭环

用户在三个场景产生的行为数据,可以相互打通

形成完整的用户画像,提升服务精准度

3. 协同效应

手机控制汽车、家居

汽车与家居场景联动

AI能力在三端同步落地

战略执行的挑战

维度 | 挑战 |

|---|---|

资金 | 汽车工厂投资超百亿,AI三年投入600亿,现金流压力大 |

管理 | 多业务线并行,对组织管理能力要求极高 |

竞争 | 每个领域都有强敌:手机vs苹果华为、汽车vs特斯拉比亚迪、AIvs字节阿里 |

盈利 | 新业务短期难盈利,拖累整体利润表现 |

四、对企业经营的启示:从"小米"这里学到什么?

小米的股价与财报背离现象,对所有企业都有重要的参考价值:

启示一:增长质量 > 增长速度

资本市场的关注点已经从"增长多快"转向"增长多稳"。

小米虽然营收增长25%、利润增长43%,但Q4单季净利润同比下降23.7%,手机毛利率跌至8.3%。单季度数据的波动,比全年数据更能影响股价。

:

建立季度经营分析机制,关注核心指标的边际变化

在追求增长的同时,保持盈利能力的稳定性

避免"寅吃卯粮"式的短期增长

启示二:战略聚焦 > 战略扩张

小米的多线扩张模式,正在被资本市场重新定价。

从"互联网估值"向"制造业估值"切换的过程中,专注比多元更有价值。苹果之所以享受高估值,是因为它在每个进入的领域都能做到行业前三。

评估每个业务线的行业地位,做到细分品类的前三名

建立"核心业务+战略业务+探索业务"的三层架构

新业务的投入要设定明确的止损线和里程碑

启示三:现金流管理是生命线

小米的现金流状况正在承压:

2025年末现金及等价物269亿元,较上年同期的355亿元减少

存货高达809亿元(+30%),存在减值风险

经营现金净流入341亿元,低于2024年的393亿元

建立12-18个月的现金流储备

优化存货管理,避免过度备货

在扩张期保持融资渠道的畅通

启示四:估值管理是CEO的重要职责

小米在市值管理上的"缺失",加剧了股价下跌:

2025年3月以53.25港元配售8亿股,参与机构目前浮亏超45%

副董事长林斌在股价低位时宣布减持计划,打击市场信心

虽然回购超110亿港元,但相比万亿市值杯水车薪

建立常态化的投资者沟通机制

在股价高位时谨慎融资,避免"高位站岗"

高管减持要考虑市场情绪和时机选择

启示五:创始人IP需要"制度化解耦"

小米过度依赖雷军个人IP,既是优势也是隐患:

雷军个人社交媒体粉丝数千万,带货能力堪比顶流主播

但一旦雷军"失语"或出现负面舆情,品牌影响巨大

联合创始人陆续退出,公司治理结构受质疑

建立"创始人+职业经理人"的双轨治理结构

培养除了创始人之外的第二、第三品牌代言人

建立完善的公司治理和信息披露机制

五、结语:商业模式转型之痛,是每个企业必须面临的

小米当前面临的困境,是从"轻资产互联网公司"向"重资产科技制造公司"转型的必经之路。

从好的方面看:

汽车业务已经证明可以盈利,完成了从0到1的突破

AIoT生态持续扩张,用户粘性不断增强

自研芯片、大模型等底层技术取得实质进展

雷军仍然All In,持股近98%,与公司深度绑定

从不利的方面看:

手机业务毛利率承压,存储芯片涨价周期可能持续到2027年

汽车业务增速放缓,55万辆年度目标压力巨大

AI投入巨大但商业化尚处早期

估值逻辑切换期,市场情绪脆弱

对于企业管理者而言,小米的案例告诉我们:

转型期的阵痛不可避免,关键在于如何在"讲故事"和"验成色"之间找到平衡。资本市场的耐心是有限的,最终还是要靠真实的利润和现金流说话。

雷军曾说要对标苹果、特斯拉。从市值来看,小米(约8000亿港元)与苹果(约3万亿美元)、特斯拉(约8000亿美元)还有巨大差距。但从战略决心和执行力来看,小米已经证明了自己是一家敢于变革、善于创新的企业。

股价跌去的是估值泡沫,留下的才是真实价值。对于小米而言,短期的股价波动不应改变长期战略,但必须在执行层面更加精细化、更加关注盈利质量。

毕竟,市值管理不仅是CEO的职责,更是对全体股东的责任。

附录:小米2025年核心数据速览

指标 | 数据 | 同比变化 |

|---|---|---|

总营收 | 4573亿元 | +25.0% |

经调整净利润 | 392亿元 | +43.8% |

研发投入 | 331亿元 | +37.8% |

汽车业务收入 | 1061亿元 | +223.8% |

汽车交付量 | 41.1万辆 | +200.4% |

手机业务收入 | 1864亿元 | -2.8% |

IoT业务收入 | 1232亿元 | +18.3% |

互联网服务收入 | 374亿元 | +9.7% |

AIoT连接设备数 | 10.79亿台 | +19.3% |

全球月活用户 | 7.54亿 | +7.4% |

现金储备 | 2326亿元 | - |

数据来源:小米集团2025年度财报、公开资料整理

免责声明:本文仅代表作者观点,不构成投资建议。