欢迎关注

买股票=买公司。做好人,持好股,得好报。

比音勒芬曾经还入手过 虽然为了免子又卖了

但还是在持续跟踪、提及的也比较多

发布财报后 比音开盘涨停 第二天再涨3个点

可以说市场相当给面子,我们来捋捋其中的亮点

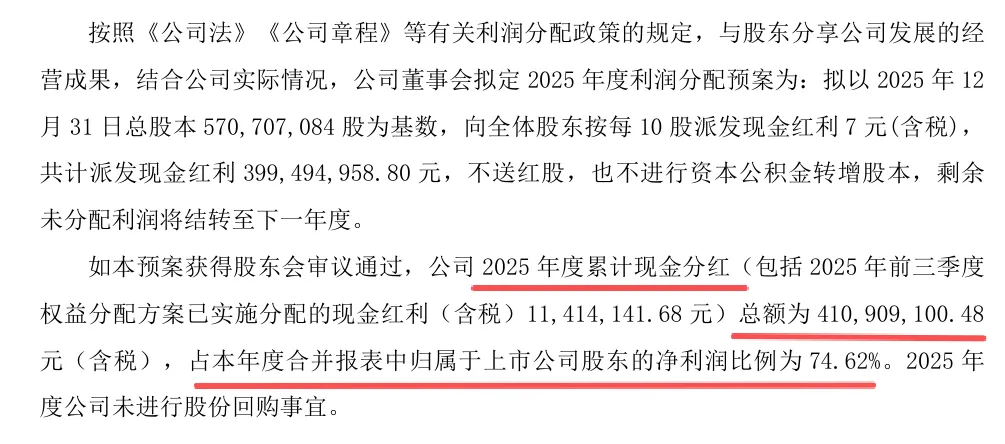

1、分红大超预期

披露分红预案,2025年累计分红达4.1亿,股息支付率达75%、股息率=4.1亿分红/116亿市值=3.5%

重要的是远超2024年37%的股息支付率,老谢过去的态度都是个人不缺钱 更看重公司的发展,赚的钱要留给公司转型、发展

但是江湖从来不是打打杀杀,怎么办事很重要

前2月小谢刚公告增持1-2亿,现在高分红相当于把钱还回来,对于老谢小谢而言相当于分红率还是很低、公司依然有钱

而对于机构、财务投资者而言,他们拿到了对应股权的分红,也看到了公司的态度,会办事、各方都能满意

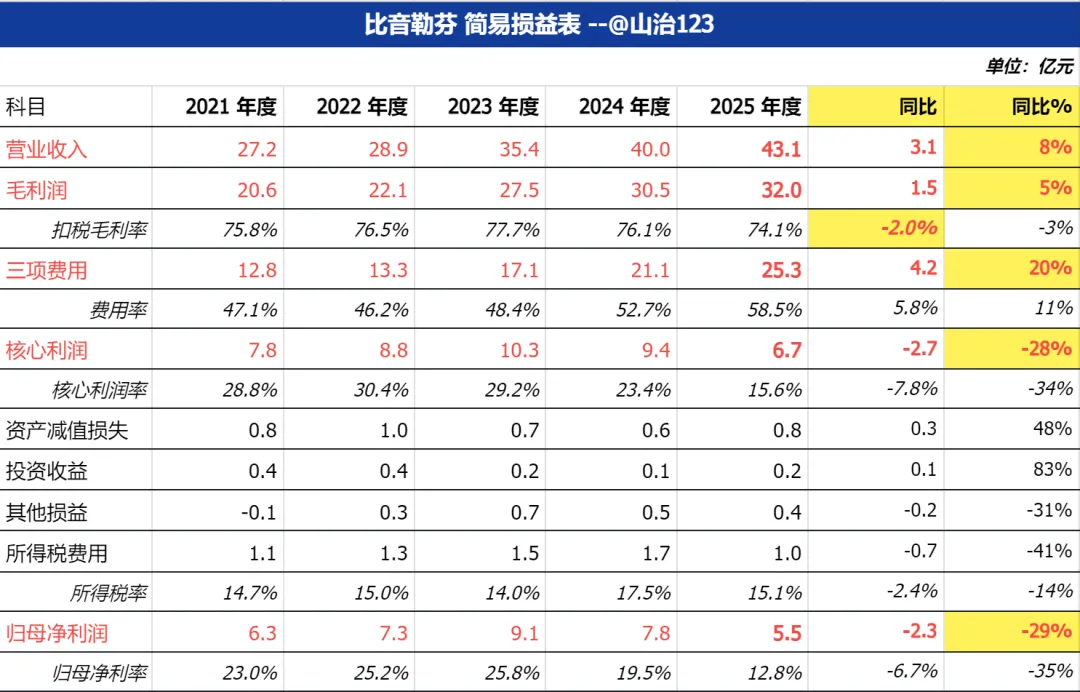

2、净利润恢复增长

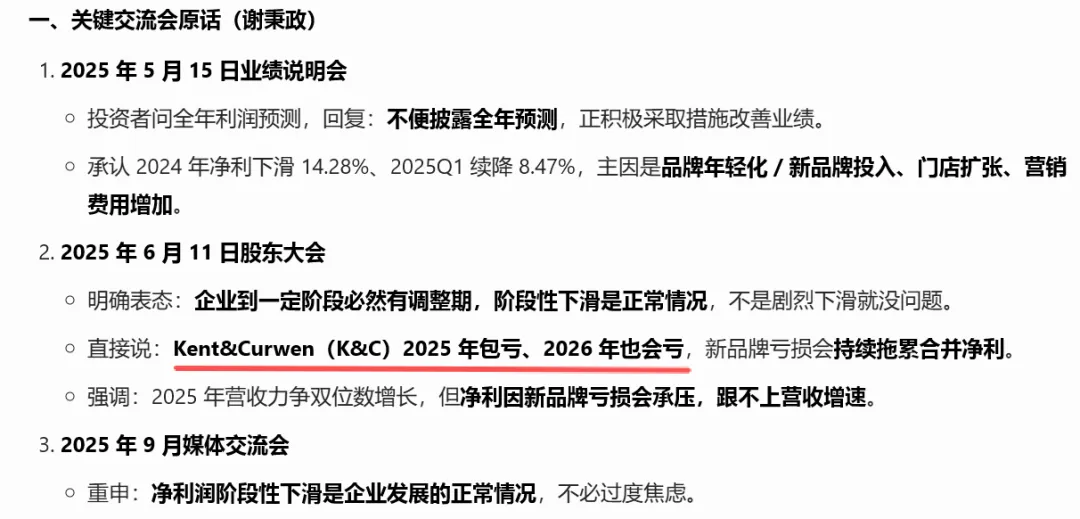

自2024年开始,公司净利率大幅下滑、增收不增利,机构问、老谢就是明确回复:短期利润仍会承压、阶段性下滑属正常,提到23年收购的品牌kent&curwen(肯迪文)、老谢就说2025年包亏、2026年也会亏

给机构整无语了,经济+行业下行,企业净利越做越少、就看着线下还在扩张开店、线上左搞搞抖音卖货、右弄弄微信小程序,还动不动收购些外资品牌、盖盖总部大楼,公募欻欻卖出

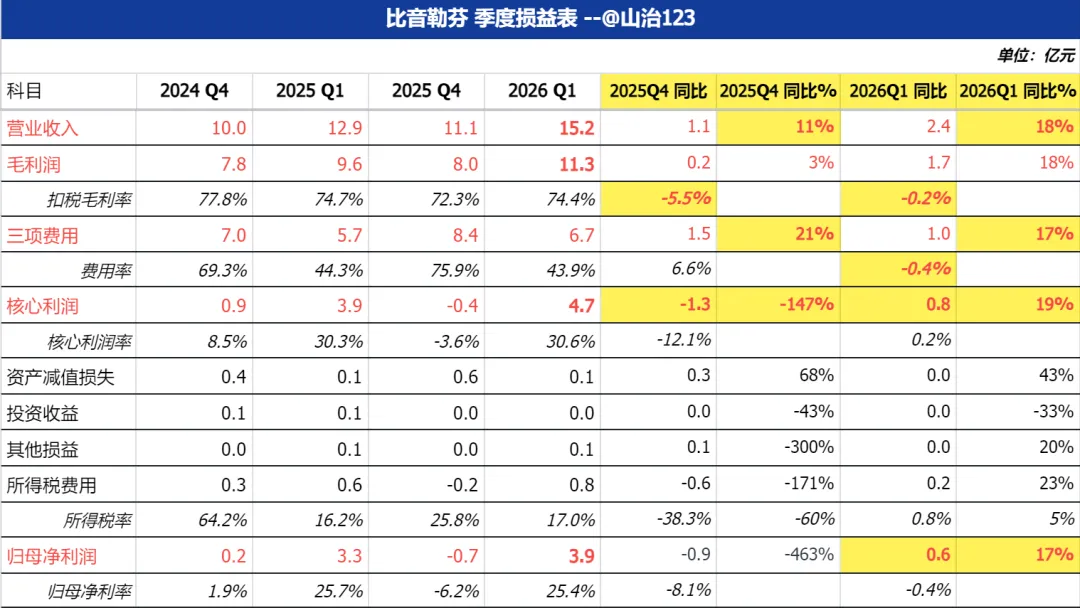

2026年Q1:营收15.2亿,同比+18%;毛利11.3亿 同比+18%;三项费用6.7亿 同比+17%;核心利润4.7亿 同比+19%;归母净利3.9亿 同比+1%

26年表现大超预期,净利居然恢复了增长,费用虽然还在增长但费率略降;虽然2025年Q4费用奇高 单季度亏损,有把利润放在26年Q1的嫌疑,但整体来讲 终于有控费、恢复盈利能力的趋势了

2025年表现:营收43.1亿+8%、毛利率仍下滑2.0pt、毛利32.0亿+5%,三项费用25.3亿+20%、销售费用上涨导致核心利润6.7亿 -28%,归母净利5.5亿-29%

这两年利润下滑也是公司战略下的正常表现:

① 一方面收购、整合、培育新品牌;② 另一方面线下还在疯狂扩店 新店铺的租金、装修费用持续拖累业绩;③ 线上渠道 比如抖音直播带货也正在发力,投流费用、平台服务费持续增长,它家直播间一下20人 一下2000人的、也让人忍俊不禁;④广告宣传上,请一些年轻明星代言、线上找一些达人合作、做做内容推广、减少点老登调性;⑤ 包括内部的团队、员工人数、签约设计师、职工薪酬上也在增长。

这些钱花的值不值、能不能做成事?其实很难讲,如果是10年20年前的老谢、带着他的老将,还是挺让人信任。但是现在,公司处在老谢和小谢的转型期,而行业需求和市场竞争也不可同日而语,拉夫劳伦、迪桑特、可隆等国际品牌都虎视眈眈,国内FILA(斐乐)等运动品牌也开始入侵高尔夫运动、polo衫。

说句今时不同往日,市场担心它赚少了分红少了也很正常。服装服饰的上市公司,有些是高股息躺平 坐着吃老本,有些干脆就转型、走起伯克希尔的故事、主业变成炒股了,可以说像比音勒芬这样 逆势投入、寻求新增长的企业少之又少。

其实老谢是个挺有魅力的企业家,b站有些访谈大家也可以看看,事实上服装作为典型的劳动密集型产业,20年前对于设计、时尚 话语强更是普遍在外资大牌手里,消费者也多有崇洋媚外的心理,能在高端市场杀出一个毛利率超75%的国货品牌是极其不易的。

他给人的体会,很符合段永平描述的那种看长期、做正确的事,以消费者为导向,创始人给了企业优秀的基因和文化。

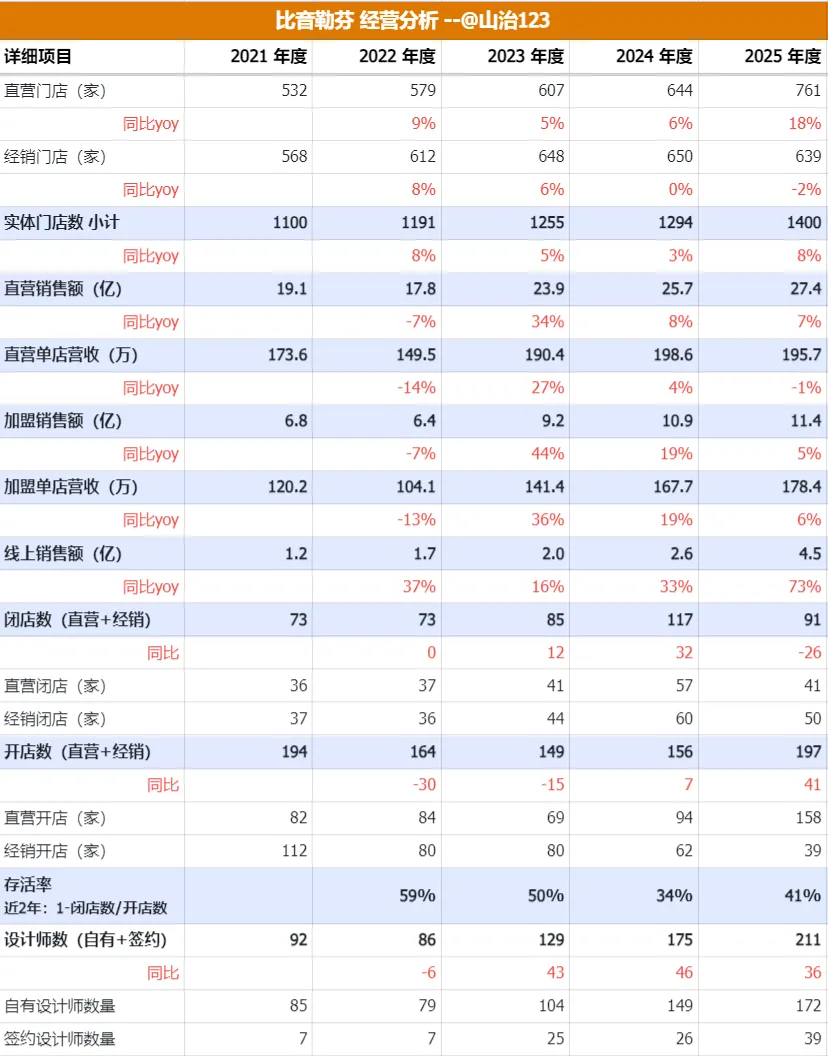

3、公司保持加速扩张

我梳理了下年报里这些经营向的数据,有几点可以表明公司加速扩张的步伐和决心:

a、直营门店来到761家 同比+18%,单店营收195.7万 -1%,店铺数量大幅增加的 同时能稳住单店营收是殊为不易的

b、经销门店639家 同比-2%,单店营收178.4万 +6%,近年来公司梳理关闭了不少的低效益经销门店,单店效益好转明显,加盟销售额同比+5%

c、新店的存活率有所好转,我用100%-近2年闭店数/开店数来衡量新店的存活率,2025年存活率为41%、较去年34% 提升7个pt。25年新设门店达到了197家,未来还要关注2026年会不会有大量闭店

d、合同负债4.1亿 增长106%,反映了经销商的信心

e、线上销售额4.5亿 同比+73%,线上渠道开始高增长

当然也有些不太好的点

1、2025年和2026Q1的毛利率分别下滑2.0和0.2pt,这表明市场竞争依然很激烈,包括核心利润率和净利率和过去都相差甚远,盈利能力的恢复是重中之重。

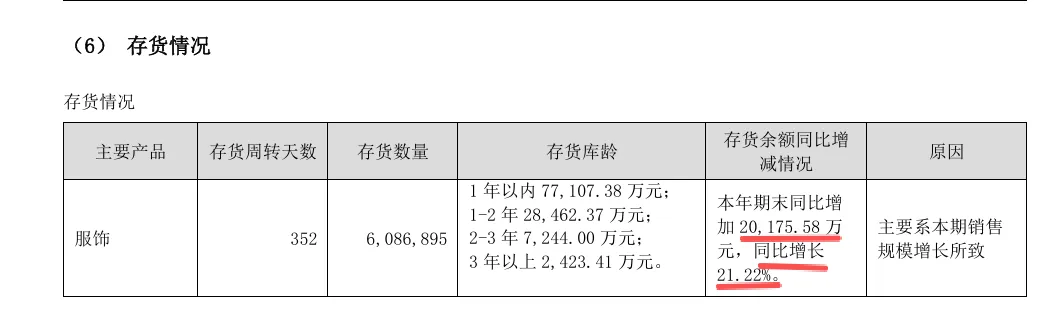

2、存货增长2个亿,服装虽然没有保质期、但是过时就不值钱了,表内库存如此、表外隐藏在加盟商的库存也值得担忧。库存积压轻则造成减值损失,重则表明产品不受市场欢迎 卖不动了。

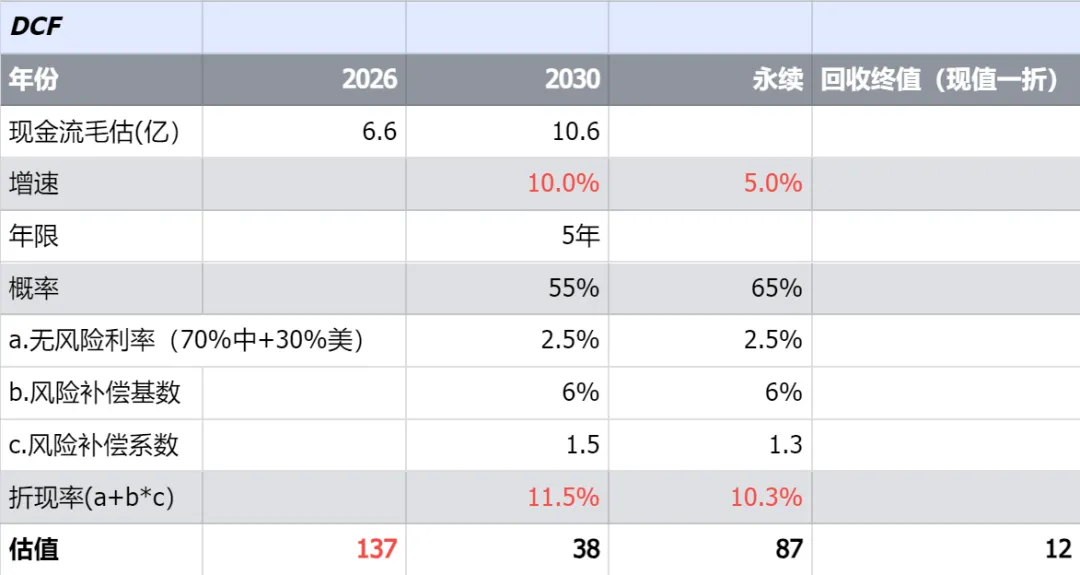

最后估值:

DCF 我预期以6.6亿为基础 未来5年10%增速,11.5%折现率;

PE 我按6.6亿净利*20倍=132亿作为合理估值

当前市值116亿 安全边际12%,估值评分82.2分

不过比音勒芬不同于其他消费股,未来的业绩表现和估值上下浮动空间都不小

比音勒芬的优势在于优秀的商业模式、高端运动服饰较好的行业成长空间、以及合理低估的市值,风险在于市场竞争激烈、投入转型期回报不明、表内外库存高企、以及接班人问题。

感谢阅读,欢迎关注 以及 点赞收藏打赏

以上,仅个人意见和记录,不代表投资建议