Meta2026年第一季财报纵横分析

第1章概述

1.1摘要

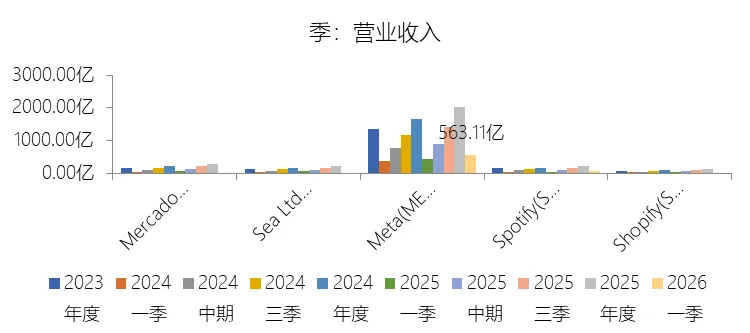

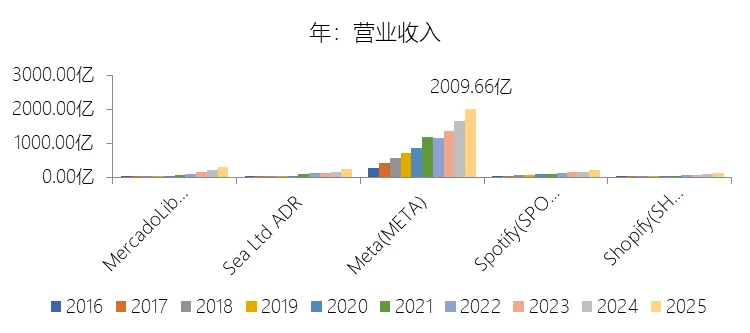

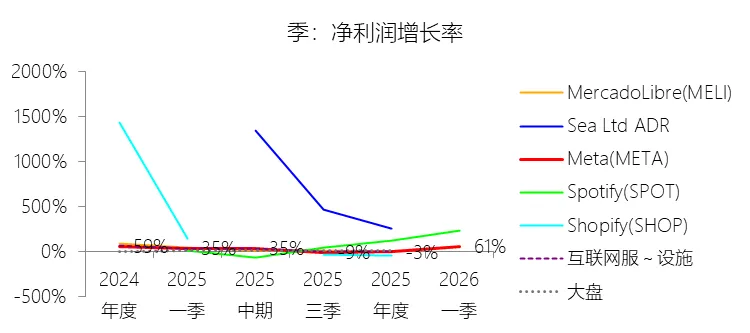

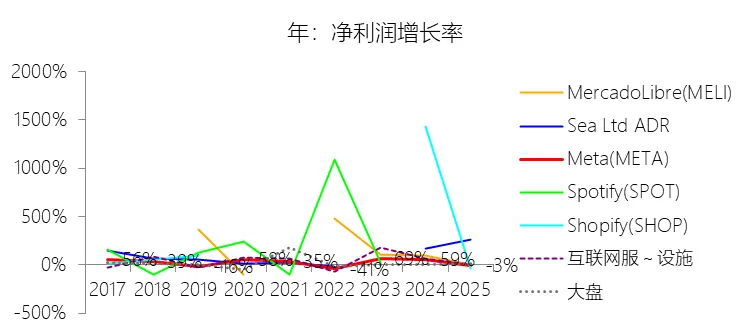

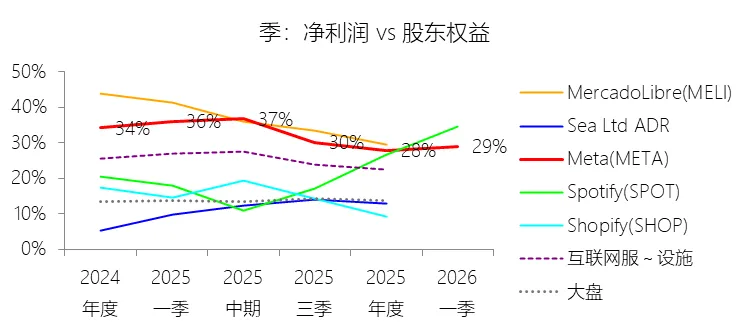

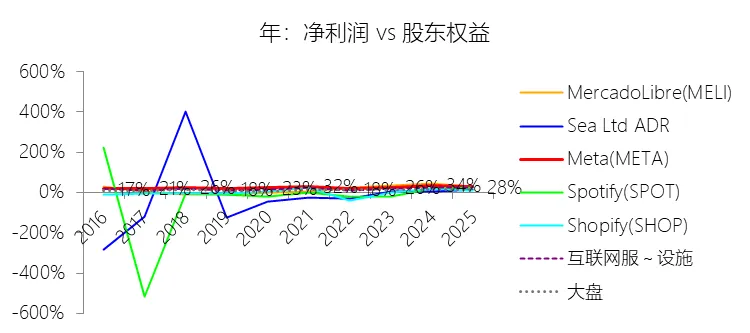

一、营收与盈利表现

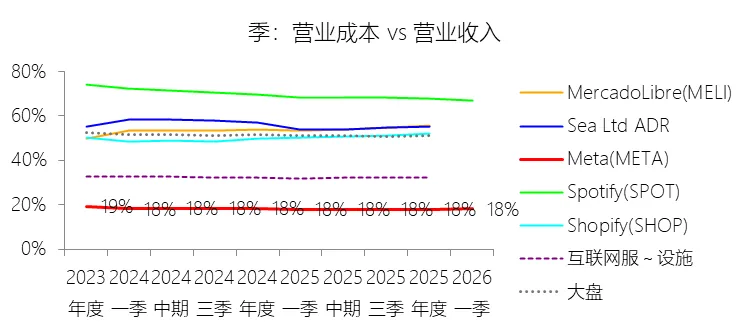

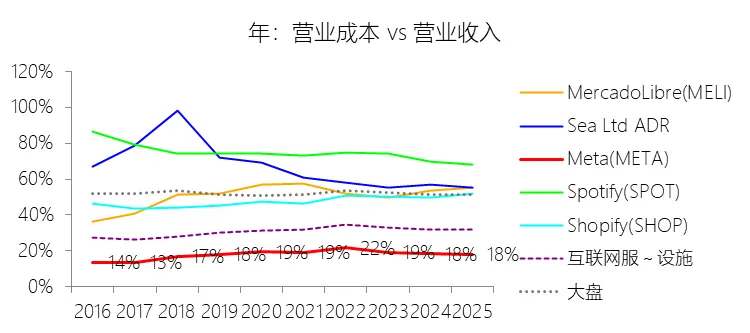

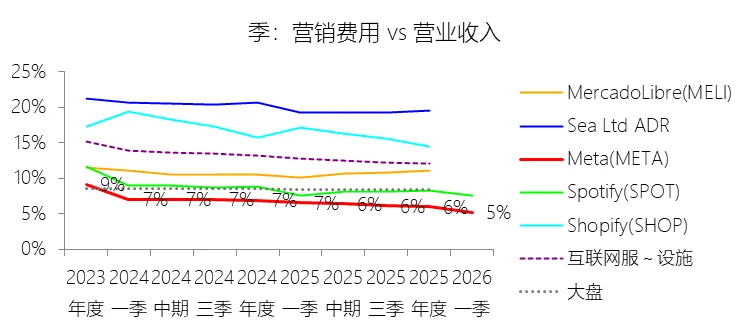

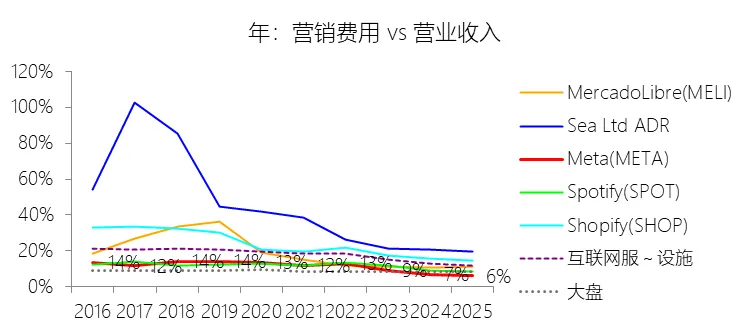

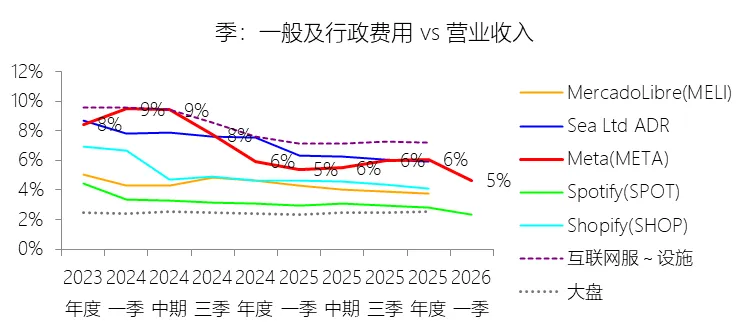

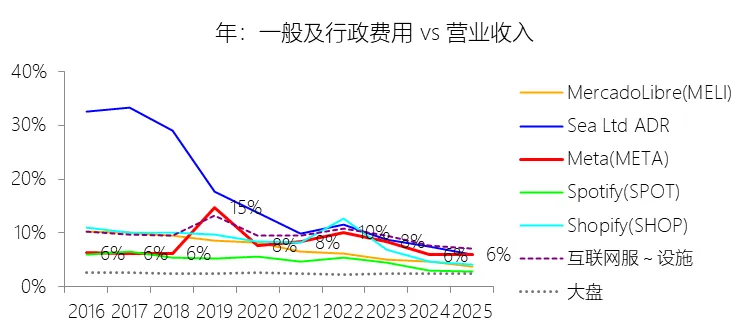

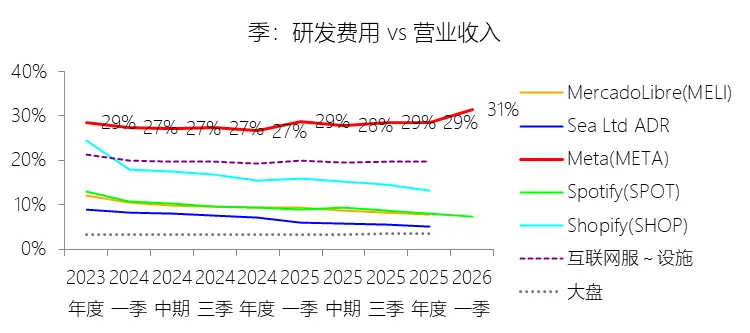

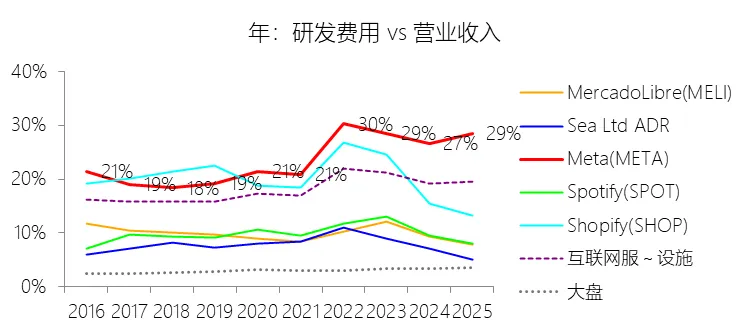

二、成本结构与费用分析

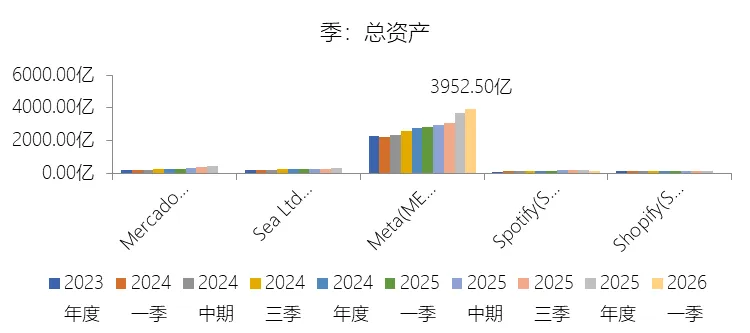

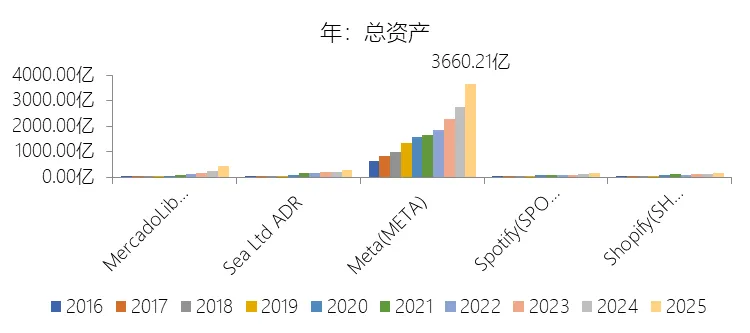

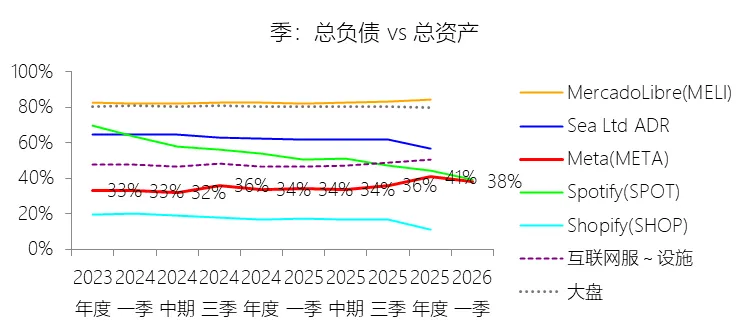

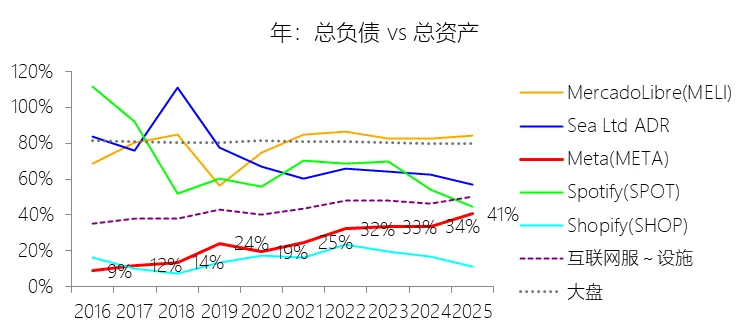

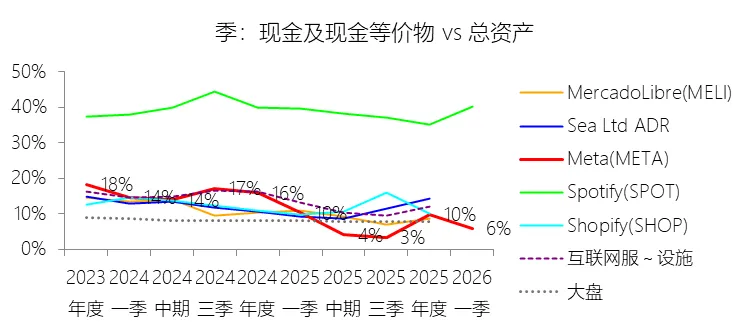

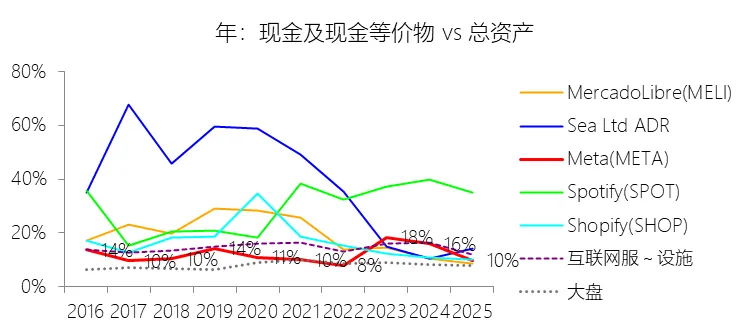

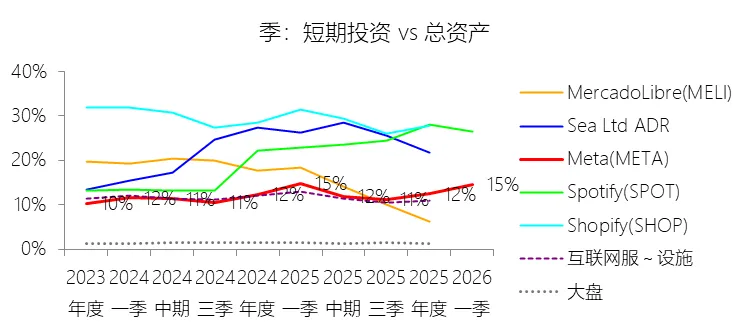

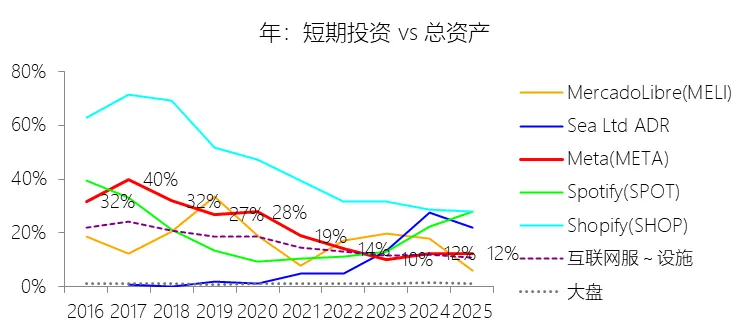

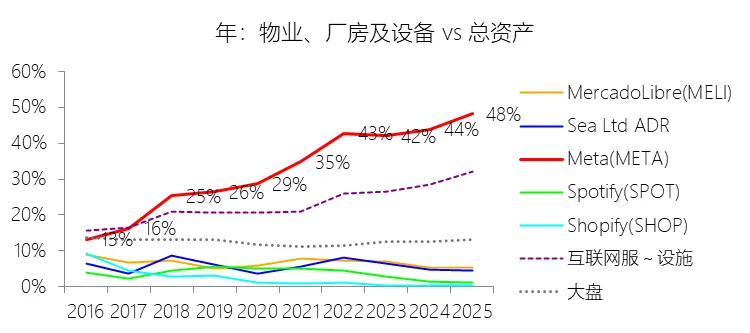

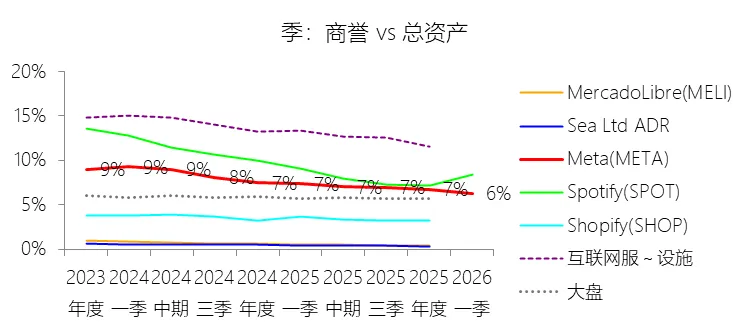

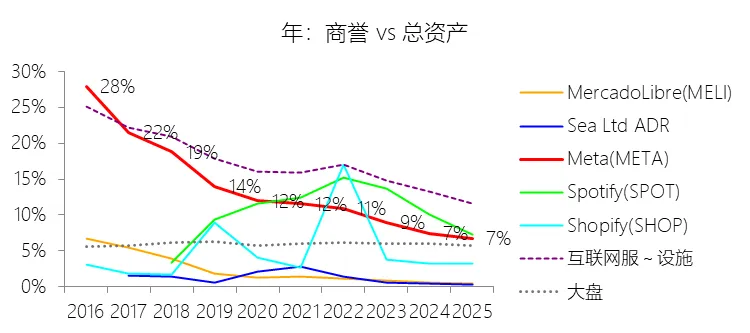

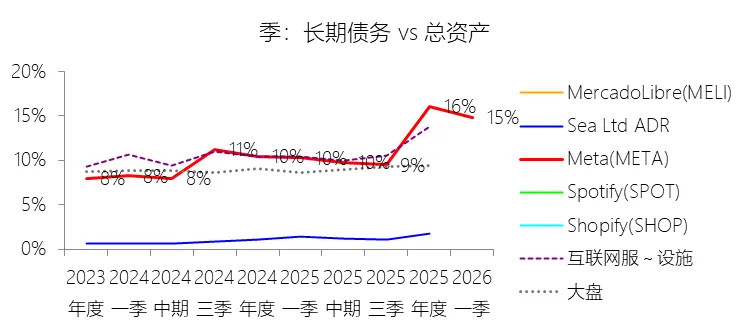

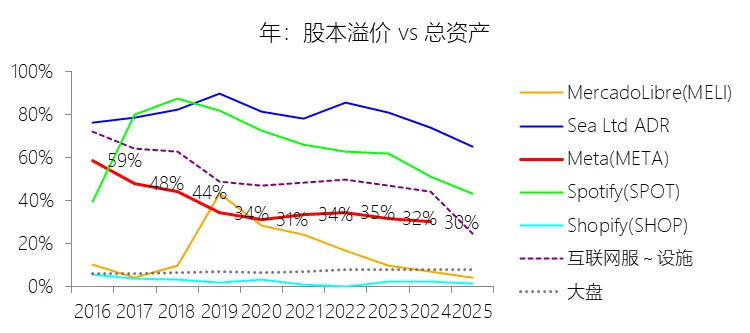

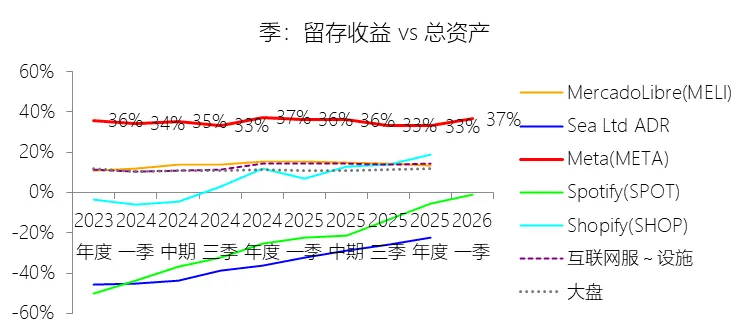

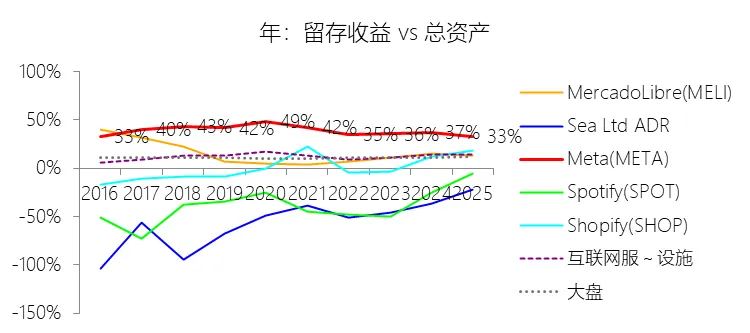

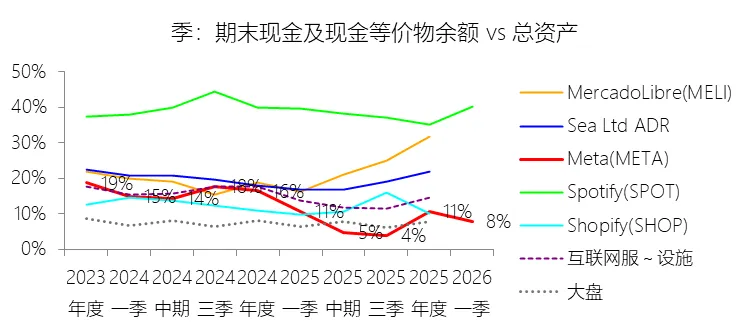

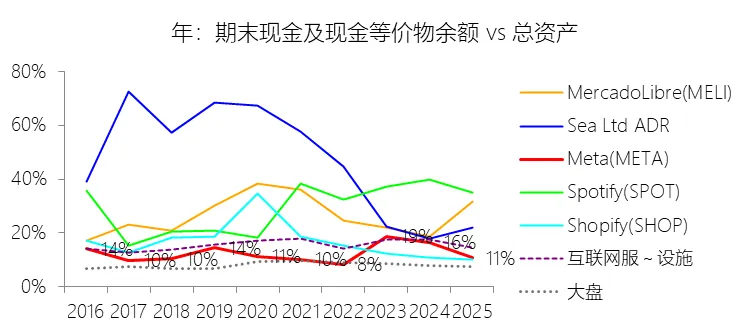

三、资产负债状况

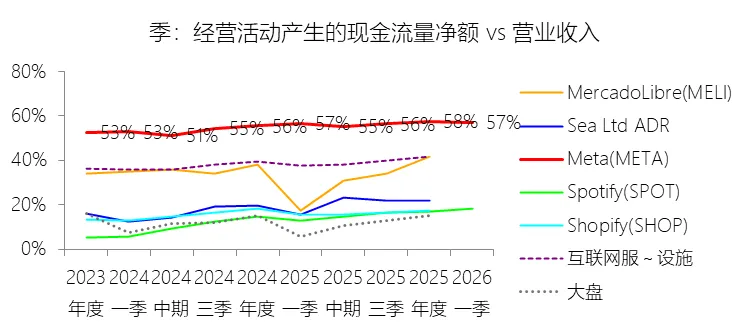

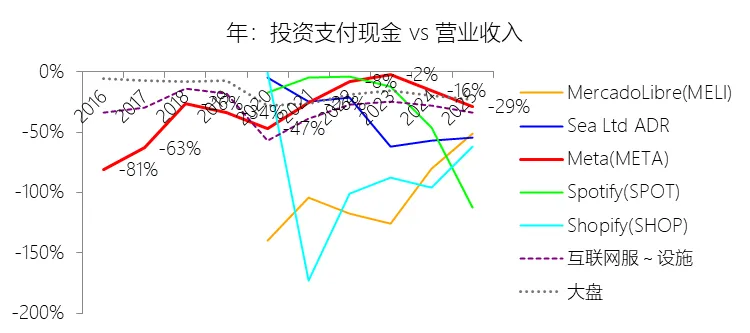

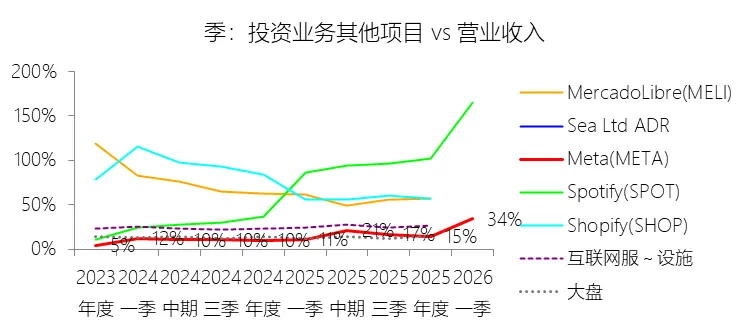

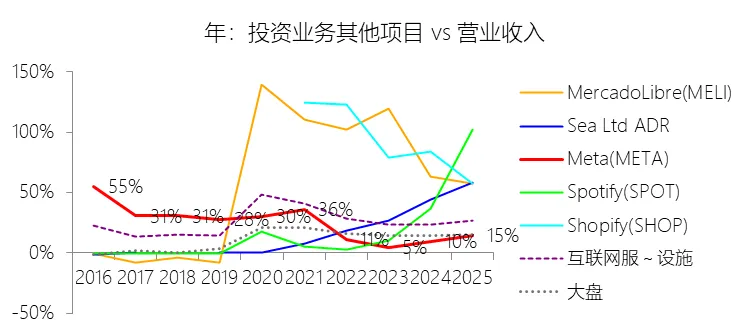

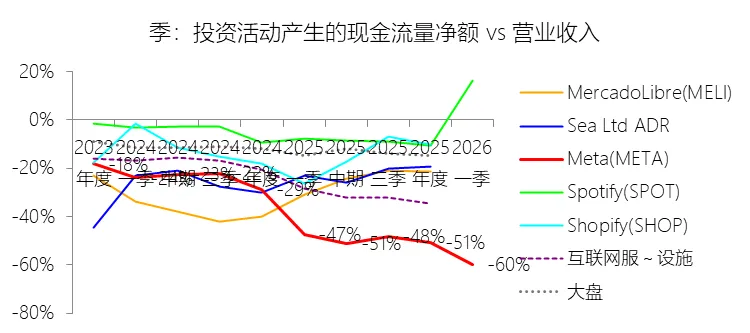

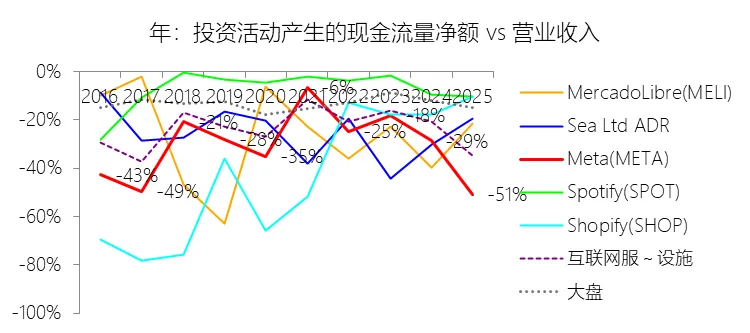

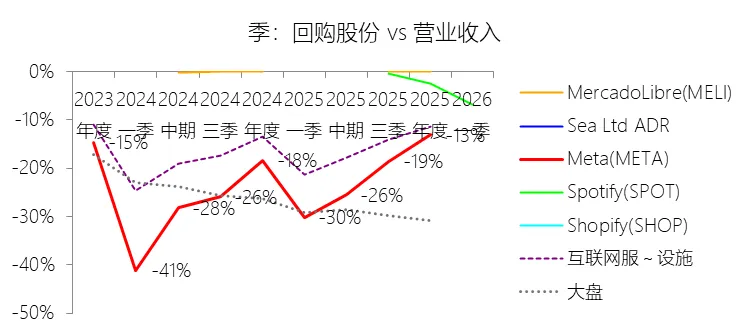

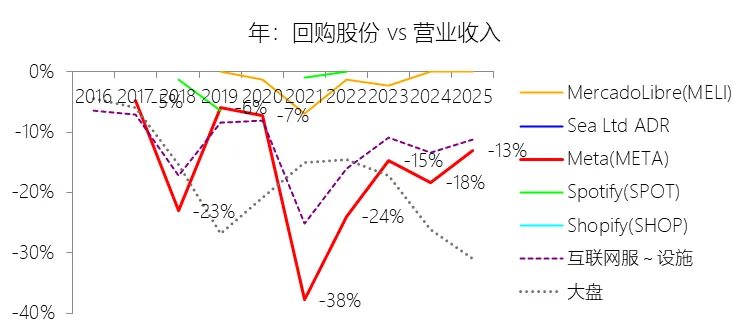

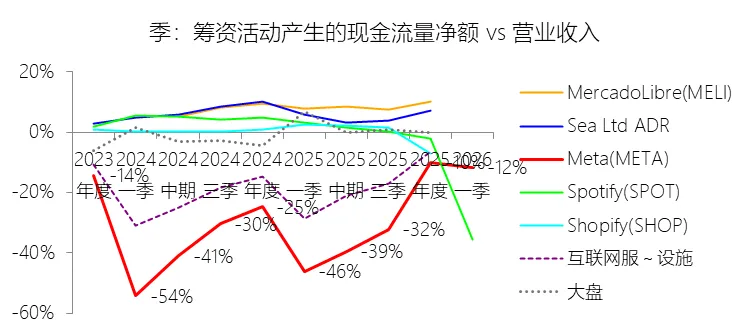

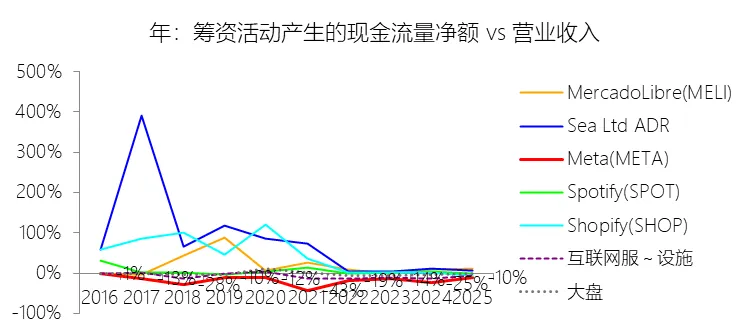

四、现金流量分析

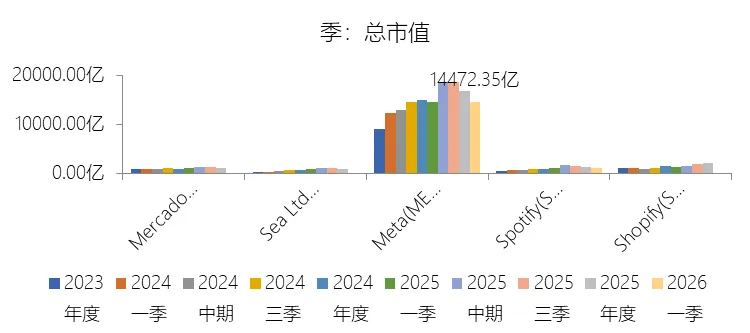

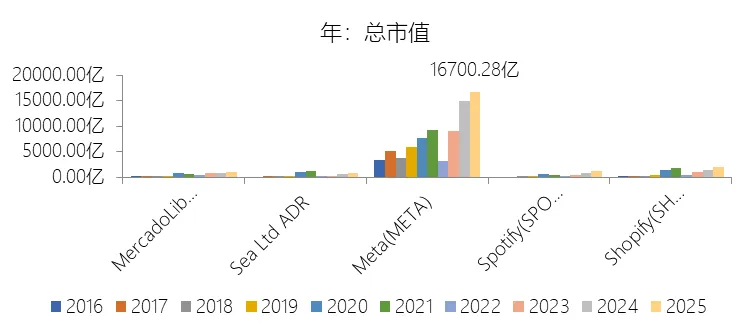

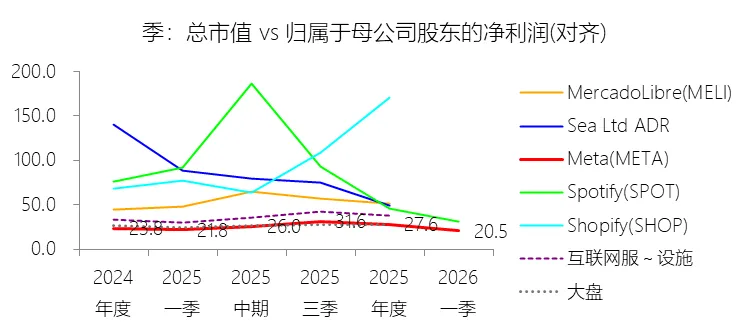

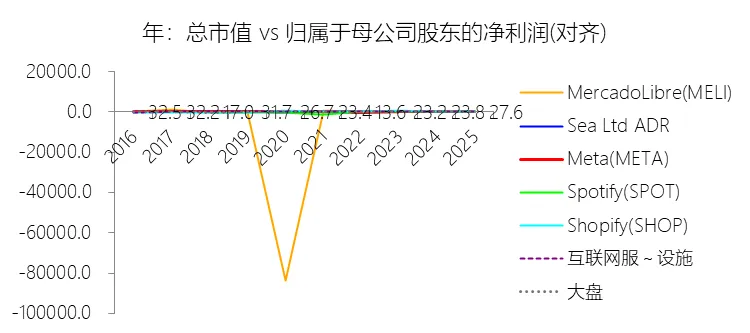

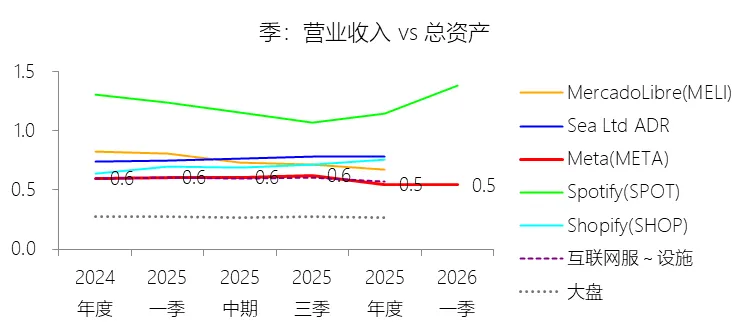

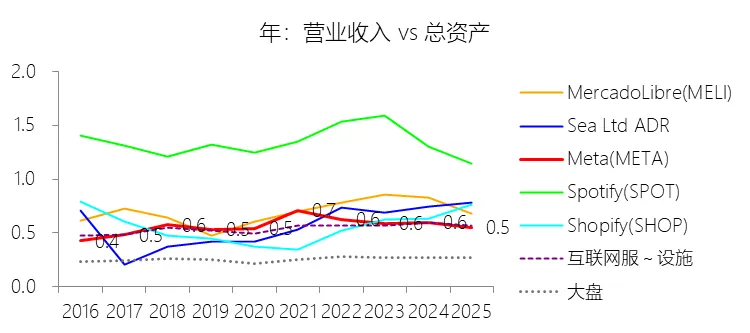

五、市场估值

六、主要风险提示

1.2优劣

Meta 十大优势与十大劣势深度分析

十大核心优势

优势一:无可匹敌的用户规模与生态壁垒

优势二:广告变现效率持续提升,AI驱动双重增长

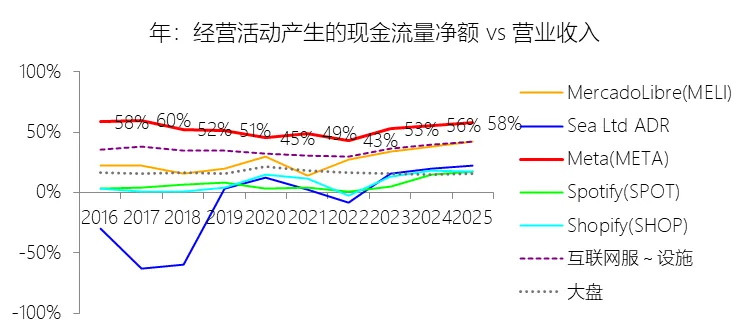

优势三:经营现金流规模庞大,质量卓越

优势四:成本结构高效,营业利润率领先行业

优势五:AI基础设施领先布局,算力生态自主可控

优势六:产品矩阵多元,短视频与用户参与度持续强化

优势七:净资产收益率持续高于行业,长期盈利质量上乘

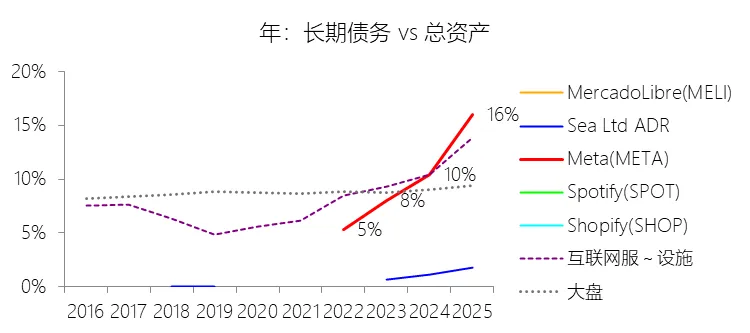

优势八:资本结构健康,负债率远低于行业均值

优势九:估值水平相对低估,安全边际较高

优势十:管理层执行力强,战略方向清晰

十大核心劣势

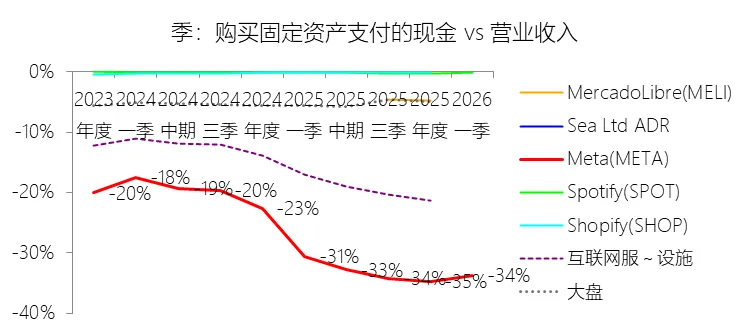

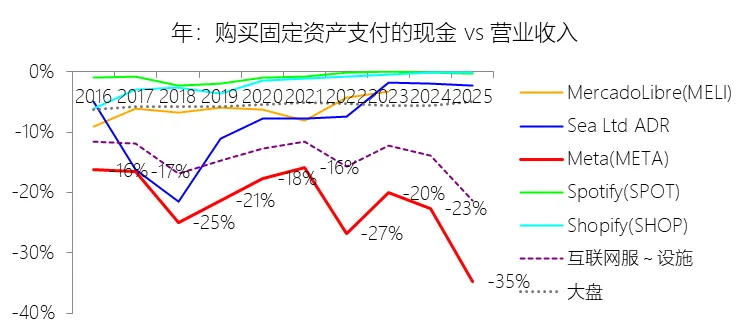

劣势一:AI资本开支急剧膨胀,自由现金流承压明显

劣势二:单一收入结构,约98%依赖广告

劣势三:现实实验室(Reality Labs)持续巨额亏损,拖累整体利润

劣势四:全球监管压力严峻,合规成本与法律风险持续上升

劣势五:第三方平台政策依赖性强,广告精准度受制于人

劣势六:用户增速趋近天花板,新增市场空间收窄

劣势七:市值短期下跌,股东回报受多重因素压制

劣势八:AI投资回报路径尚不清晰,市场存在信任赤字

劣势九:研发费用持续高企,占收入比例远超同行

劣势十:地缘政治与宏观风险敞口较大,区域市场脆弱性暴露

第2章利润表

第3章资产负债表

第4章现金流量表

第5章估值