一、宏观财务指标分析

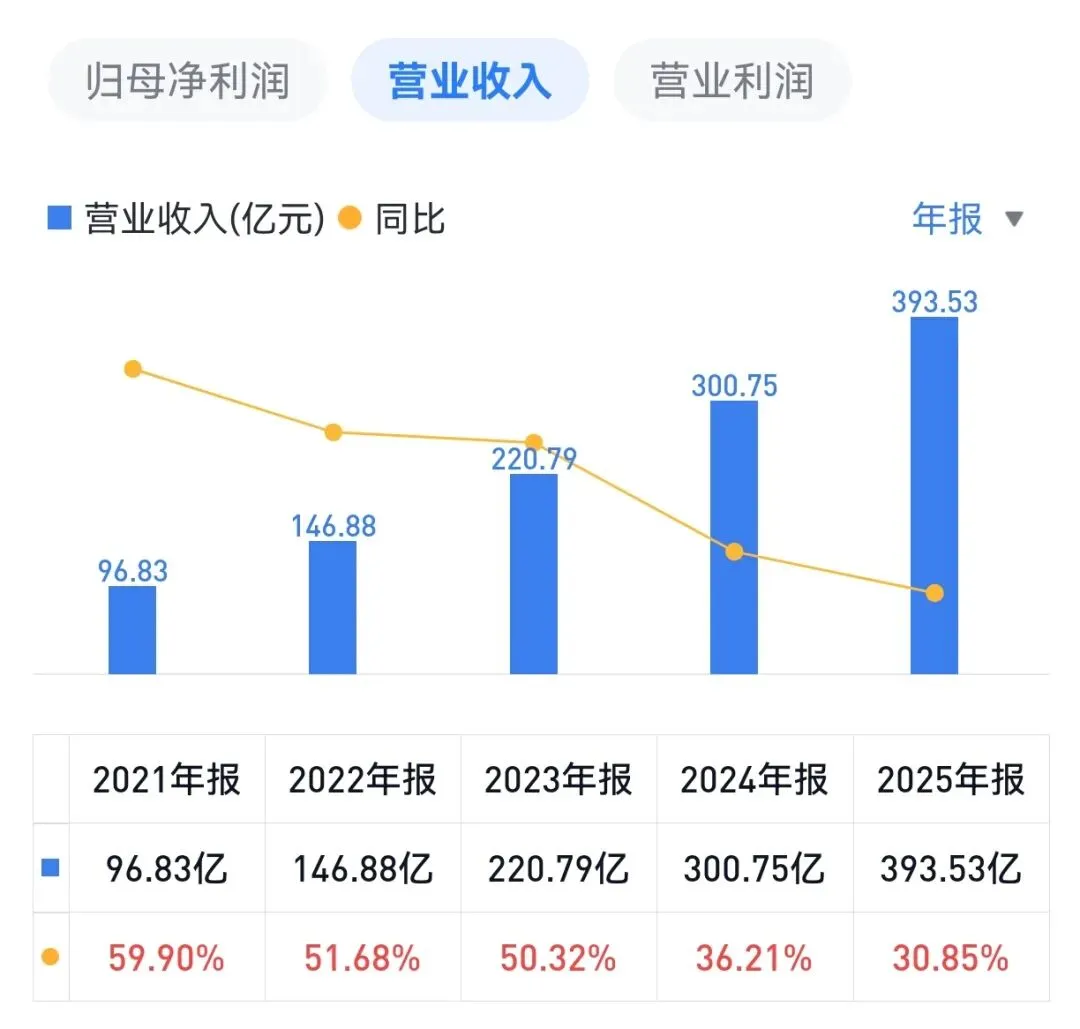

2025年,北方华创营业总收入393.5亿元,同比增长30.8%,创历史新高;扣非净利润53.4亿元,同比下降4.2%。这一业绩表现低于市场预期。

从盈利能力指标看,2025年毛利率40.1%,同比下滑2.75个百分点,净利率13.7%,同比下降5.34个百分点。年报的解释,毛利率下降的主要原因:在于公司新产品在客户端验证过程中,零部件迭代升级成本增加较多,叠加子公司并表及客户结构变化等因素。

利润承压的核心原因在于三个层面:

首先是研发投入的急剧攀升;其次是为支撑业务扩张而出台多轮股权激励,股权激励费用较2024年增加2.74亿元;再者是全年新增人员达4747人,人员规模的大幅扩充带来了显著的成本增量。

二、分板块业务分析

北方华创的主营业务由电子工艺装备和电子元器件两大板块构成,形成“强主干、弱辅翼”的收入结构。

1.电子工艺装备

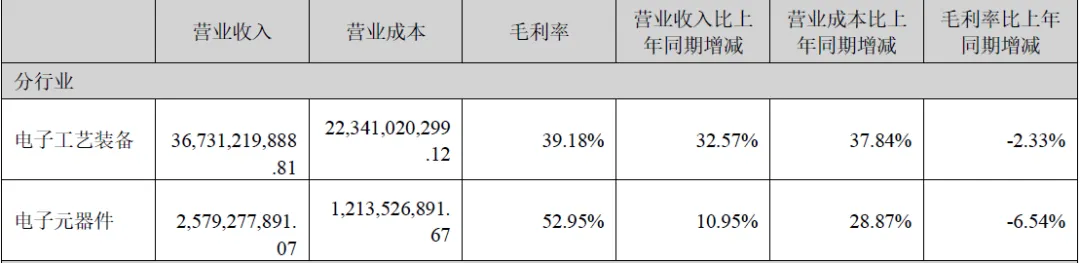

公司的核心支柱,2025年实现收入367.3亿元,占总营收的93.3%,同比增长32.6%,毛利率为39.2%。该板块的增长主要由集成电路设备驱动,集成电路设备营收同比增长超50%,成为营收增长的核心引擎。细分来看:

· 刻蚀设备与薄膜沉积设备:公司的“双引擎”,2025年两者收入均超过100亿元,合计收入超过200亿元,约占公司总收入的一半以上。

其中,刻蚀设备已形成ICP、CCP、干法去胶设备、高选择性刻蚀设备和Bevel刻蚀设备的多系列产品布局,客户端ICP累计装机超8000腔,月度稳定量产12英寸产品超500万片;

薄膜沉积设备已形成PVD、CVD、外延、原子层沉积(ALD)、电镀和MOCVD的全系列布局,PVD设备完成第1000台整机交付。

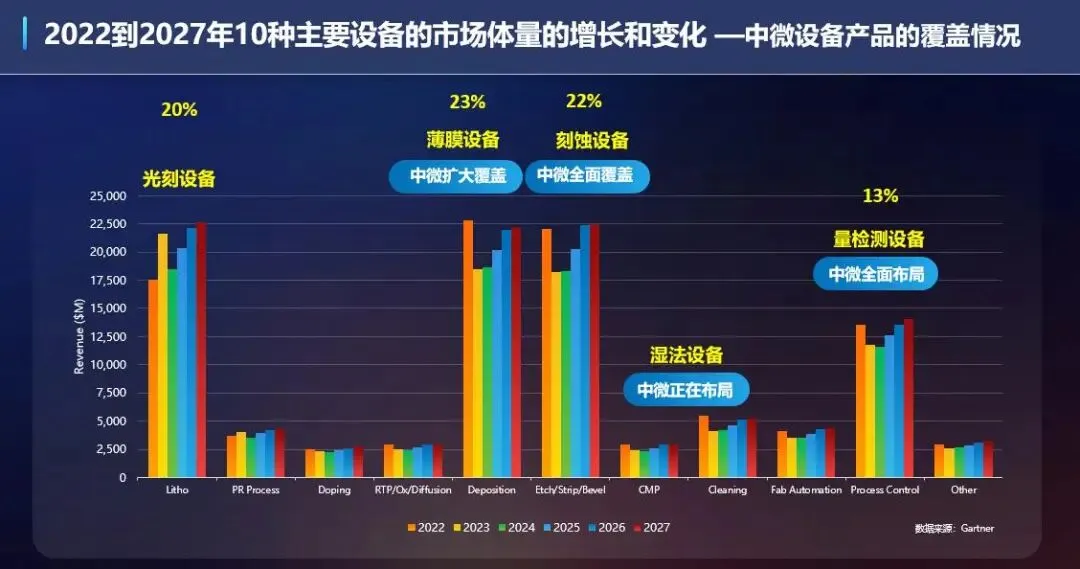

根据权威机构数据,2025 年刻蚀设备在集成电路设备资本支出中的占比为18.5%,全球市场规模约1580 亿元人民币;薄膜沉积设备占比为22.0%,全球市场规模约1870 亿元人民币;两者合计占比40%。

· 热处理设备:形成管式氧化/退火设备和快速热处理设备的全系列布局,2025年收入约27亿元。

· 湿法清洗设备:完成对芯源微的并购,丰富物理刷洗和单片清洗布局,目前湿法设备已形成单片、槽式全面覆盖,2025年收入约18亿元。

· 离子注入设备:2025年3月进军该市场,发布12英寸浸没式离子注入设备,实现批量销售,当年收入超3亿元。

· 真空新能源装备:曾是公司重要增长极,但2025年全球光伏行业进入深度调整周期,产能过剩矛盾凸显,电池、组件厂商扩产意愿大幅收缩,对公司光伏核心业务的订单获取、营收规模及盈利水平带来较大的负面冲击。

2. 电子元器件板块

2025年实现收入25.8亿元,占总营收的6.5%,同比增长11%,毛利率53%。在高端精密元器件领域,公司主要产品为电源管理芯片、模拟信号链产品(模拟芯片)、石英晶体器件、石英微机电传感器、高精密电阻器、新型电容器、微波组件、电子封装管壳、超高压陶瓷电容器、电感器变压器、高性能磁性材料等。

三、市场地位与增长空间

北方华创已成中国大陆半导体设备领域产品线最完整、覆盖工艺环节最广的平台型企业,刻蚀、薄膜沉积、热处理、湿法清洗四大主力设备已深度嵌入国内主流晶圆厂产线。2025年公司陆续推出首款离子注入机SiriusMC 313、混合键合设备Qomola HPD30、电镀设备Ausip T830等多款新品。

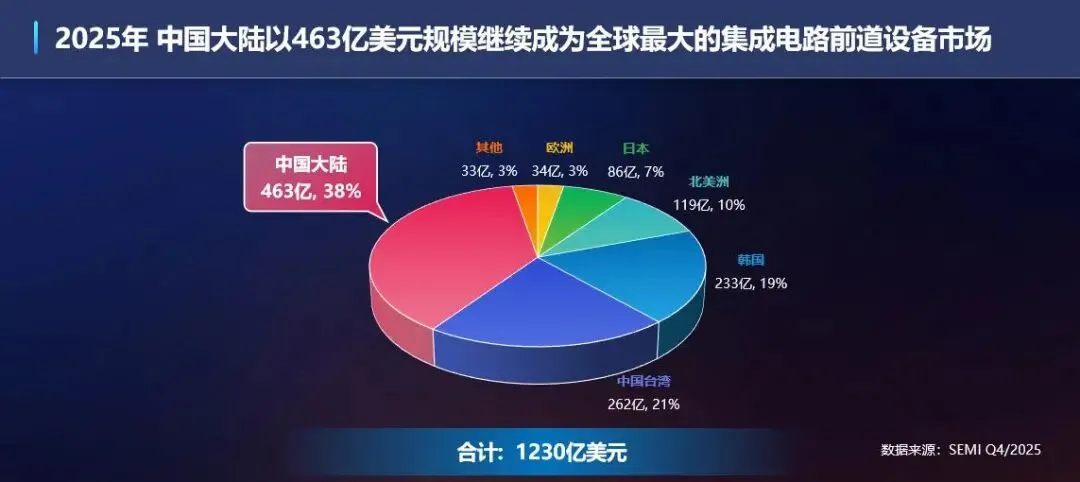

SEMI数据显示,2025年全球半导体制造设备市场总销售额达1330亿美元,同比增长13.7%,创历史峰值,中国大陆连续多个季度稳居全球最大半导体设备市场。

从市场空间看:

· 刻蚀与薄膜沉积:作为半导体制造的“核心工艺”,伴随3D NAND向更高层数迭代和逻辑芯片制程微缩,工艺步骤数成倍增加,设备需求刚性强。以刻蚀为例,2025年全球刻蚀设备市场规模约为360亿美元,而国产化率仅约15%-20%,替代空间广阔。

· 离子注入设备:公司最新切入的新赛道,2025年全球市场规模约170亿元人民币,当前国产化率极低,属于典型的“替代蓝海”。

· 涂胶显影设备:全球市场规模约240亿元人民币,公司通过控股芯源微完成布局,芯源微是国内领先的前道涂胶显影机厂商。

四、2026年业绩预测

2026年业绩核心驱在于中国半导体产业迎来产能史诗级扩张。方正证券等多家机构指出,2026年中国头部晶圆厂(长鑫、长存等)及主要Foundry资本开支有望突破历史纪录,美光将2026-2027年资本开支上修至250/350亿美元、台积电将2026年资本开支上修至560亿美元。

这些大规模扩产将显著拉动半导体设备订单。北方华创目前已在2025年底构建286亿元存货和超42亿元合同负债,为营收持续兑现奠定基础。

2026年一季度,北方华创实现营业收入103.2亿元,同比增长25.8%;扣非归母净利润16.3亿元,同比增长3.6%,一季度的表现基本符合机构预测。

综合上述机构的预测,预计公司2026年全年营收约490亿元,同比增长约25%;归母净利润约56亿元,同比增长约5%-36%。

(风险提示:本文内容基于公开信息整理,不构成任何投资建议!)

往期回顾: