随着2025年年度报告和2026年第一季度财报的全面披露,以北方华创、中微公司、盛美上海、拓荆科技、长川科技、华海清科、芯碁微装以及中科飞测等为代表的中国半导体设备行业在复杂多变的全球半导体周期中交出了一份备受瞩目的答卷。

在人工智能(AI)算力需求爆发、先进制程与先进封装异构集成演进,以及高端制造国产替代加速落地的多重驱动下,国内半导体装备核心企业普遍在2025年实现了营收规模的高速扩张与盈利能力的稳步提升。进入2026年第一季度,行业营收端延续了强劲的高增长态势,但在净利润表现上,受各家战略布局、研发投入节奏及非经常性损益等综合因素影响,呈现出一定的分化特征。

1

2025年报业绩大起底,营收规模跨越式增长

2025年,全球半导体产业景气度持续上行,中国大陆继续作为全球最大的半导体前道设备市场,为本土企业提供了广阔的发展空间。上述八家核心企业均在2025年实现了营收的跨越式增长。

北方华创作为国内半导体装备的领军巨头,2025年实现了庞大的业务体量,其全年营业收入达到393.53亿元,同比增长30.85%。公司归属于上市公司股东的净利润达55.22亿元,同比微降1.77%,但扣除非经常性损益后的净利润仍达到53.36亿元,保持了极高的盈利规模。

中微公司交出了一份极其亮眼的答卷,全年营业收入跨越百亿大关,达到123.85亿元,同比增长36.62%。盈利方面,归母净利润为21.11亿元,同比增长30.69%;扣非后净利润为15.50亿元,同比增长11.64%。

盛美上海在2025年实现稳健攀升,全年营业收入为67.86亿元,同比增长20.80%。公司归属于上市公司股东的净利润为13.96亿元,同比增长21.05%;扣非后净利润达12.20亿元,同比增长10.02%。

拓荆科技在薄膜沉积领域迎来爆发,2025年实现营业收入65.19亿元,同比增长高达58.87%;归母净利润为9.27亿元,同比增长34.67%;扣非后净利润7.23亿元,同比大增103.05%。

长川科技在测试设备领域实现了利润高增,2025年营业收入达到52.92亿元,同比增长45.31%;而其归母净利润高达13.31亿元,同比暴增190.42%,扣非后净利润12.50亿元,同比增长201.86%。

华海清科的CMP装备及配套服务协同发力,2025年营业收入达到46.48亿元,同比增长36.46%;利润总额11.98亿元,同比增长7.14%;归母净利润10.84亿元,同比增长5.89%。

芯碁微装在泛半导体与PCB直写光刻领域表现出极强的增长动能,2025年实现营业收入14.08亿元,同比增长47.61%;归母净利润2.90亿元,同比大增80.42%;扣非后净利润2.76亿元,同比增长86.00%。

中科飞测作为量检测设备新星,随营收规模扩大,规模效应逐步凸显,其2025年全年营收20.53亿元,同比增长48.75%,全年归母净利润5865.26万元,同比增速高达608.91%。

2

2026年Q1营收高增,利润端现短期分化

步入2026年,半导体专用设备市场需求依然火热,各家企业的营收端均延续了两位数的高增长,但在净利润表现上出现了分化。

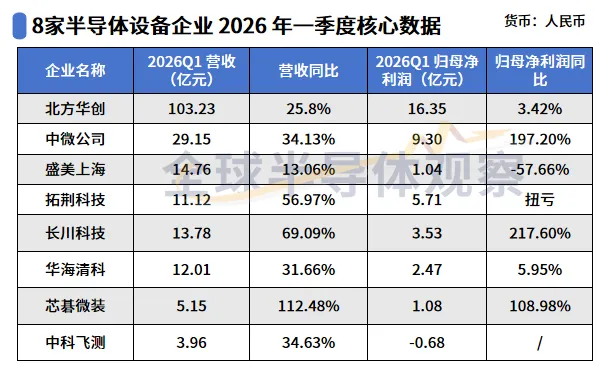

北方华创2026年第一季度实现营业收入103.23亿元,同比增长25.80%;归属于上市公司股东的净利润为16.35亿元,同比增长3.42%。业绩变动主要系公司集成电路装备领域刻蚀、薄膜沉积、热处理、湿法清洗、离子注入、涂胶显影、键合等多款设备市占率稳步提升,工艺覆盖度及市场占有率增长,营业收入同比增加。

长川科技一季度继续狂飙,实现营业收入13.78亿元,同比增长69.09%;归母净利润达到3.53亿元,同比大增217.60%。

拓荆科技一季度实现营收11.12亿元,同比增长56.97%;归母净利润高达5.71亿元,相较于去年同期(亏损1.47亿元)实现了惊人的扭亏为盈,主要系收入规模扩大、毛利率显著提升及对外投资的公允价值变动损益提升所致。

中微公司一季度营收29.15亿元,同比增长34.13%;归母净利润高达9.30亿元,激增197.20%。除了主营业务毛利增加外,出售拓荆科技股票带来的约3.97亿元税后净收益也贡献了巨额非经常性损益。

芯碁微装2026年第一季度实现营业收入5.15亿元,同比增长112.48%;归属于上市公司股东的净利润为1.08亿元,同比增长108.98%。业绩变动主要系高端PCB设备量价齐升、先进封装设备放量及产能释放三重驱动,叠加AI算力与先进封装的行业高景气。

盛美上海一季度则呈现一定的利润承压,实现营业收入14.76亿元,同比增长13.06%,但归母净利润为1.04亿元,同比下降57.66%。利润下滑主要源于公司持续加大研发投入(本季度研发投入达3.09亿元,同比增22.35%),以及汇率变动导致的汇兑损失大幅增加。

中科飞测2026年第一季度实现营业收入3.96亿元,同比增长34.63%;归属于上市公司股东的净利润亏损6796.20万元。中科飞测表示利润下降是由于业务扩张,人员数量扩充,经营投入同步增加,各项期间费用同比有所上升。

华海清科一季度保持稳健,实现营收12.01亿元,同比增长31.66%;归母净利润2.47亿元,同比增长5.95%

3

从财报中拆解8家企业高增密码

透过年报与一季报数据,当前中国半导体设备企业正在经历由“单点突破”向“成套解决方案”的深刻变革。

第一,保持极高强度的研发投入,在核心制程工艺与前沿技术上攻坚克难。

面对国际先进工艺节点的壁垒,本土设备厂商在研发上不遗余力。中微公司2025年研发投入高达37.44亿元,占公司营业收入比例约为30.23%。拓荆科技2025年研发投入占营业收入比例达13.18%。盛美上海2025年研发投入占营业收入的比例达到18.49%,一季度更是飙升至20.90%。华海清科2025年研发投入占比也稳定在11.69%。北方华创一季度计入损益的研发费用为14.02亿元,同比增长36.64%,导致归母净利增幅低于收入增幅。

第二,多维布局,突破产品单一瓶颈。

北方华创作为平台化布局最深广的企业,产品已涵盖刻蚀、薄膜沉积、热处理、湿法清洗、涂胶显影等核心工艺装备,通过广阔的工艺覆盖提供成套解决方案。华海清科在深耕CMP装备的同时,减薄装备、离子注入装备、清洗装备、晶圆再生、关键耗材与维保服务等业务产业化效果显著。盛美上海的产品线也从单一的清洗设备快速拓展至半导体电镀设备、立式炉管、前道涂胶显影(Track)设备及PECVD设备等。2025年其其他半导体设备(含电镀、炉管等)收入达16.61亿元,同比增长高达46.05%。长川科技则在测试机与分选机双轮驱动下,测试机实现营收32.03亿元,同比增长55.29%;分选机实现营收15.68亿元,同比增长31.76%,产品线不断向高端市场拓宽。

第三,AI算力与先进封装成为行业需求的最强引擎。

算力时代的到来对半导体设备行业提出了全新挑战与机遇。拓荆科技在3D NAND及HBM(高带宽存储器)等领域发力,其混合键合设备2025年实现营业收入1.36亿元,同比增长41.92%,多台晶圆对晶圆混合键合产品通过客户验证,量产规模大幅提升。

芯碁微装同样敏锐地抓住了AI算力革命与汽车电子化浪潮带来的历史性机遇。公司高端LDI设备精准卡位高多层、高密度PCB升级需求;先进封装设备实现高速增长、IC载板设备贡献稳健增量,产能利用率维持高位,成为其一季度业绩跨越式增长的核心利好。

结 语

综上,8家A股半导体设备企业2025年营收全线高增,2026年Q1营收延续强势,利润虽有分化,但研发投入加码、产品布局升级的趋势明确。随着国产替代持续推进,本土设备企业的成长空间值得期待。

▶ 关于我们

TrendForce集邦咨询是一家专注全球高科技产业深度分析与顾问咨询服务的国际研究机构。研究领域横跨晶圆代工、AI服务器、DRAM、HBM、NAND Flash、集成电路与半导体、MLCC、AI机器人、显示面板、LED、近眼显示、AR/VR和新能源(含太阳能光伏、储能和电池),同时在人工智能、汽车科技、5G/6G通讯、低轨卫星和物联网等前瞻科技产业累积丰厚的研究能量。

上下滑动查看

求点赞

求分享

求喜欢